Europejskie analizy rynku materiałów kompozytowych dla motoryzacji: Analizy i prognozy, 2019-2025

Nacisk na rodzaj materiału (kompozyty z matrycą polimerową, kompozyty z matrycą metalową, kompozyty z matrycą ceramiczną i kompozyty hybrydowe), proces produkcyjny (nakładanie ręczne, formowanie kompresyjne, formowanie wtryskowe, technologia Resin Transfer Molding)

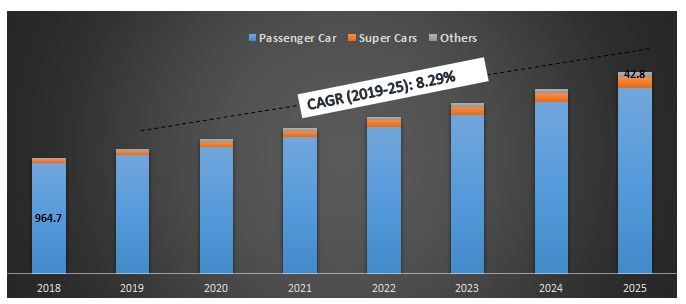

Wartość europejskiego rynku kompozytów dla branży motoryzacyjnej wyniosła 1 013,3 mln USD w 2018 roku i przewiduje się, że do 2025 roku osiągnie 1 757,4 mln USD, wykazując rozsądny CAGR na poziomie 8,29% w okresie prognozy (2019-2025). Europejski przemysł motoryzacyjny stanowi 4% jego produktu krajowego brutto (PKB). Ponadto liczba rejestracji nowych pojazdów wzrosła o 3,8% w 2017 r. w porównaniu z 2016 r. Rosnąca liczba pojazdów skaziła atmosferę Europy gazami cieplarnianymi (GHG), w związku z czym Komisja Europejska wprowadziła rozporządzenie nakazujące osiągnięcie wartości docelowej 95 g/km emisji CO2 dla samochodów osobowych i 147 g/km dla pojazdów użytkowych do 2020 r. Aby sprostać takim regulacjom, producenci samochodów w Europie używają materiałów kompozytowych w celu zmniejszenia całkowitej masy pojazdu, co skutkuje poprawą oszczędności paliwa. Zastosowanie materiałów kompozytowych zamiast stali lub aluminium znacznie zmniejsza masę pojazdu (35-50%). Oprócz zmniejszenia masy, cechy takie jak doskonała konstrukcja aerodynamiczna, odporność na zderzenia i wytrzymałość materiałów kompozytowych również przyciągają europejski przemysł motoryzacyjny. Ponadto obecność w Europie jednych z czołowych dostawców materiałów, takich jak BASF, DowAksa, Gurit Holding AG, Mubea Carbo Tech GmbH, SGL Group i Solvay S.A., również napędza wzrost rynku. Jednak wysoki koszt materiałów, rozbieżności w procesach produkcyjnych i wysokie nakłady na badania i rozwój w tej branży stanowią główne wyzwania utrudniające rozwój rynku.

„Oczekuje się, że kompozyt z matrycą polimerową będzie dominował w analizowanym okresie.”

Europejski rynek materiałów kompozytowych dla branży motoryzacyjnej jest podzielony na segmenty w oparciu o różne materiały, takie jak kompozyt z matrycą polimerową (PMC), kompozyt z matrycą metalową (MMC), kompozyt z matrycą ceramiczną (CMC) i kompozyt hybrydowy. Ze względu na wysoką elastyczność, wysoką izolację, mniejszą gęstość i mniejszą wagę niż inne materiały kompozytowe, PMC posiadały największy udział w rynku w 2018 r. i oczekuje się, że ich dominacja utrzyma się w okresie prognozy. Jednak ze względu na niski koszt oraz wysoką wytrzymałość na zginanie i rozciąganie kompozytów hybrydowych w porównaniu z kompozytami jednowłóknowymi, oczekuje się, że kompozyty hybrydowe będą najszybciej rozwijającym się typem polimeru w okresie prognozy.

„Termoutwardzalne tworzywa sztuczne miały największy udział w rynku w 2018 r. i oczekuje się, że będą dominować na rynku w 2025 r.”

Badanie dodatkowo dzieli PMC według rodzajów matryc, które obejmują termoutwardzalne i termoplastyczne. Termoutwardzalne tworzywa sztuczne miały największy udział w rynku w 2018 r. i oczekuje się, że będą dominować na rynku do 2025 r. Jednakże, oczekuje się, że termoplasty odnotują najwyższy wzrost w okresie prognozy, ponieważ są kompaktowe i bezprzewodowe

„Spośród procesów produkcyjnych przewiduje się, że formowanie wtryskowe będzie miało największy udział w rynku i będzie dominować na europejskim rynku materiałów kompozytowych dla branży motoryzacyjnej do 2025 r.”

Europejski rynek kompozytów dla branży motoryzacyjnej jest dodatkowo podzielony na różne procesy produkcyjne. Obejmuje to ręczne nakładanie, formowanie tłoczne, formowanie wtryskowe i formowanie z przenoszeniem żywicy (RTM). Proces formowania wtryskowego i oczekuje się, że osiągnie wartość US$ 809,3 mln do 2025 r. Z drugiej strony, RTM będzie najszybciej rozwijającym się procesem produkcyjnym ze względu na jego rosnące zastosowanie w branży motoryzacyjnej

„Wśród zastosowań oczekuje się, że segment zewnętrzny będzie dominował na europejskim rynku materiałów kompozytowych dla branży motoryzacyjnej do 2025 r.”

W oparciu o kilka obszarów zastosowań w samochodach, europejski rynek materiałów kompozytowych dla branży motoryzacyjnej jest podzielony na segmenty: wnętrze, nadwozie, podwozie, układ napędowy i pod maską oraz elementy konstrukcyjne. Wśród różnych obszarów zastosowań segment zewnętrzny dominował na rynku, jednak w nadchodzących latach oczekuje się stopniowego wzrostu wskaźnika wykorzystania materiałów kompozytowych do wnętrz pojazdów

„Wśród typów pojazdów samochody osobowe mają największy udział w europejskim rynku materiałów kompozytowych dla branży motoryzacyjnej.”

W oparciu o różne typy pojazdów, europejski rynek materiałów kompozytowych dla branży motoryzacyjnej jest podzielony na segmenty: samochody wyczynowe, samochody osobowe i inne (pojazdy użytkowe i inne). Europejski rynek samochodów osobowych jest największym segmentem w branży motoryzacyjnej w regionie, ze względu na największy udział w branży motoryzacyjnej i rosnącą penetrację materiałów kompozytowych w segmencie samochodów osobowych

Wielkość europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej według typu pojazdu, 2018-25 (mln USD)

„Chiny stanowią jeden z największych rynków europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej.”

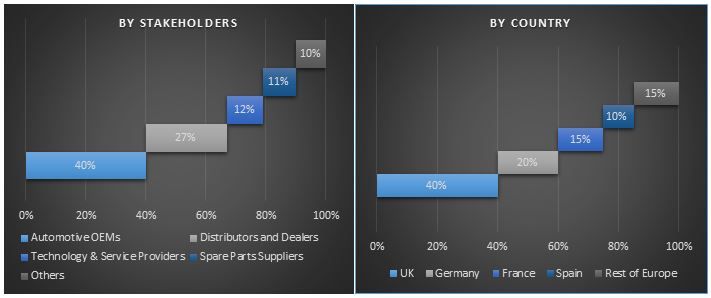

W celu przeprowadzenia dogłębnej analizy branży europejski rynek materiałów kompozytowych dla branży motoryzacyjnej jest dodatkowo podzielony na segmenty według różnych krajów, które obejmują Niemcy, Francję, Wielką Brytanię, Hiszpanię, Rosję, Włochy i resztę Europy. Chiny zdominowały rynek w 2018 r. i oczekuje się, że będą dominować nad innymi w okresie prognozy. Oczekuje się, że Niemcy będą liderem rynku ze względu na obecność kilku czołowych producentów OEM branży motoryzacyjnej i dostawców materiałów kompozytowych

Otoczenie konkurencyjne - 10 najlepszych graczy na rynku

BASF SE, DowDupont Inc., Gurit Holding AG, Magna International Inc., Mitsubishi Chemical Holdings Corporation, Owens Corning, SGL Group, Solvay SA, Teijin Limited i Toray Industries Inc. to jedni z czołowych graczy działających w branży kompozytów dla branży motoryzacyjnej. Niektórzy z kluczowych graczy rozwijają również swoją działalność, zakładając nowe zakłady lub zwiększając wydatki na badania i rozwój w celu opracowania tańszych metod produkcji. Gracze ci podjęli kilka fuzji i przejęć wraz z partnerstwami, aby zapewnić klientom zaawansowane technologicznie i innowacyjne produkty.

Powody, dla których warto kupić:

- Aktualna i przyszła wielkość rynku od 2018 do 2025 roku pod względem wartości (US$)

- Połączona analiza dogłębnych badań wtórnych i wkładu z badań pierwotnych za pośrednictwem kluczowych liderów opinii w branży

- Szczegółowe informacje na poziomie krajowym dotyczące ogólnego wykorzystania materiałów kompozytowych dla branży motoryzacyjnej w Europie

- Szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Dogłębna analiza kluczowych graczy w branży

- Szczegółowa analiza czynników napędzających, ograniczeń, kluczowych trendów i możliwości występujących w branży

- Analiza atrakcyjności branży za pomocą analizy pięciu sił Portera

- Badanie kompleksowo obejmuje rynek w różnych segmentach i podsegmentach technologii

- Obejmuje kraje: Wielka Brytania, Niemcy, Francja, Włochy, Hiszpania i Rosja

Opcje dostosowywania:

UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapewniamy również w pełni dostosowane rozwiązania dla klientów. Rynek europejskich kompozytów dla branży motoryzacyjnej można dostosować do poziomu kraju lub dowolnego innego segmentu rynku.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku europejskich materiałów kompozytowych dla branży motoryzacyjnej były trzema głównymi krokami uwzględnionymi podczas tworzenia i analizy ogólnego wskaźnika adopcji materiałów kompozytowych w branży motoryzacyjnej w głównych krajach europejskich. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych o historycznym rynku technologii i ogólnego oszacowania obecnego rynku. Po drugie, w celu walidacji tych spostrzeżeń, wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady z ekspertami branżowymi w całym łańcuchu wartości europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej. Po wszystkich założeniach, oszacowaniu wielkości rynku i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowano podejście odgórne (top-down) w celu prognozowania całkowitej wielkości rynku europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów technologii. Szczegółowa metodologia jest wyjaśniona poniżej:

Analiza Historycznej Wielkości Rynku

Krok 1: Dogłębne Studium Źródeł Wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej poprzez wewnętrzne źródła firmy, takie jak raporty roczne i sprawozdania finansowe, prezentacje wyników, komunikaty prasowe, ewidencja zapasów, dane dotyczące sprzedaży itp. oraz źródła zewnętrzne, w tym czasopisma branżowe, artykuły prasowe, publikacje rządowe, Międzynarodowa Organizacja Producentów Pojazdów Samochodowych, publikacje konkurencji, raporty sektorowe, publikacje organów regulacyjnych, organizacje normalizacyjne bezpieczeństwa, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja Rynku:

Po uzyskaniu historycznej wielkości rynku ogólnego, przeprowadzono szczegółową analizę wtórną w celu zebrania historycznych spostrzeżeń rynkowych i udziałów dla różnych segmentów i podsegmentów europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej. Główne segmenty uwzględnione w raporcie to rodzaj materiału, proces produkcyjny, zastosowanie i typy pojazdów.

Krok 3: Analiza Czynników:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów, przeprowadzono szczegółową analizę czynników w celu oszacowania obecnej wielkości rynku europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej. Analizę czynników przeprowadzono przy użyciu zmiennych zależnych i niezależnych, takich jak siła nabywcza, inicjatywy rządowe, regulacje rządowe w głównych krajach europejskich. Przeanalizowano historyczne trendy materiałów kompozytowych dla branży motoryzacyjnej i ich wpływ rok do roku na wielkość rynku i udział w niedawnej przeszłości. Dokładnie zbadano również scenariusz popytu i podaży.

Szacunki i Prognozy Obecnej Wielkości Rynku

Oszacowanie Obecnej Wielkości Rynku: Na podstawie praktycznych spostrzeżeń z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku, udziału w rynku tych graczy, łańcucha dostaw branży i łańcucha wartości branży. Wszystkie wymagane udziały procentowe, podziały i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zweryfikowane poprzez wywiady pierwotne.

Szacowanie i Prognozowanie: Do szacowania i prognozowania rynku przypisano wagę różnym czynnikom, w tym czynnikom napędzającym, ograniczeniom, trendom i możliwościom dostępnym na rynku. Po przeanalizowaniu tych czynników, zastosowano odpowiednie techniki prognozowania, tj. oddolną/odgórną, aby dojść do prognozy rynkowej dotyczącej roku 2025 dla różnych segmentów i podsegmentów w głównych krajach europejskich. Metodologia badawcza przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży pod względem wartości (USD) i wskaźnika adopcji materiałów kompozytowych dla branży motoryzacyjnej w głównych krajach europejskich

- Wszystkie udziały procentowe, podziały i podziały segmentów rynku i podsegmentów

- Kluczowi gracze w różnych technologiach i rynkach, a także udział w rynku każdego gracza. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się europejskim rynku materiałów kompozytowych dla branży motoryzacyjnej

Walidacja Wielkości Rynku i Udziału

Badania Pierwotne: Przeprowadzono dogłębne wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/wiceprezesi, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny itp.). Wyniki badań pierwotnych zostały podsumowane, a analiza statystyczna została przeprowadzona w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział Uczestników Badań Pierwotnych

Inżynieria Rynkowa

Zastosowano technikę triangulacji danych w celu ukończenia ogólnego procesu inżynierii rynkowej i uzyskania precyzyjnych danych statystycznych każdego segmentu i podsegmentu dotyczącego europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu różnych parametrów i trendów w obszarach rodzaju materiału, procesu produkcyjnego, zastosowania i typu pojazdu.

Główny cel badania europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej

Obecne i przyszłe trendy rynkowe europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej są dokładnie określone w badaniu. Inwestorzy mogą uzyskać strategiczne spostrzeżenia, aby oprzeć na nich swoje decyzje dotyczące inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określą ogólną atrakcyjność rynku, zapewniając platformę dla uczestników przemysłowych do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi bycia pionierem. Inne ilościowe cele badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej pod względem wartości (USD)

- Analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej. Segmenty w badaniu obejmują rodzaj materiału, proces produkcyjny, zastosowanie i typ pojazdu

- Definiowanie i opisywanie technologii i protokołów stosowanych w materiałach kompozytowych dla branży motoryzacyjnej

- Przewidywanie potencjalnego ryzyka związanego z technologią wraz z analizą klientów i konkurencji, między innymi

- Definiowanie i analiza regulacji rządowych dotyczących materiałów kompozytowych dla branży motoryzacyjnej w głównych krajach europejskich

- Analiza obecnej i prognozowanej wielkości rynku materiałów kompozytowych dla branży motoryzacyjnej w regionach europejskich, pod względem wartości dla krajów, w tym Niemiec, Francji, Wielkiej Brytanii, Hiszpanii, Rosji, Włoch i reszty Europy

- Definiowanie i analiza konkurencyjnego krajobrazu europejskiego rynku materiałów kompozytowych dla branży motoryzacyjnej oraz strategii rozwoju przyjętych przez uczestników rynku w celu utrzymania się na stale rosnącym rynku

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek analizy danych mikromobilności: aktualna analiza i prognoza (2026-2034)

Nacisk na Komponent (Oprogramowanie / Platforma, Usługi); Rodzaj Analityki (Opisowa, Predykcyjna, Preskryptywna); Zastosowanie (Zarządzanie Flotą, Optymalizacja Tras, Prognozowanie Popytu, Analiza Zachowań Użytkowników); Użytkownik Końcowy (Operatorzy Mikromobilności, Rządy Miast/Inteligentne Miasta, Agencje Transportu Publicznego); Model Wdrożenia (Chmura, Lokalnie); oraz Region/Kraj

May 20, 2026

Nacisk według rodzaju materiału (kompozyty z włókna węglowego, kompozyty z włókna szklanego, kompozyty z włókien naturalnych, kompozyty hybrydowe i inne), według typu pojazdu (samochody osobowe, lekkie pojazdy dostawcze, ciężkie pojazdy dostawcze, pojazdy elektryczne i inne), według użytkownika końcowego (OEM i rynek wtórny), według kraju (Arabia Saudyjska, ZEA, Egipt, Republika Południowej Afryki, Turcja, Izrael i pozostała część Bliskiego Wschodu i Afryki)

April 15, 2026