Rynek samolotów wodorowych: aktualna analiza i prognoza (2025-2033)

Nacisk na Źródło Zasilania (Spalanie Wodoru i Wodorowe Ogniwa Paliwowe); Technologia (Samoloty Wodorowe i Hybrydowe Samoloty Elektryczne); Zasięg (Do 1000 km, Od 1000 km do 2000 km i Powyżej 2000 km); Zastosowanie (Komercyjne oraz Wojskowe i Obronne); i Region/Kraj

Globalny rynek samolotów wodorowych – wielkość i prognoza

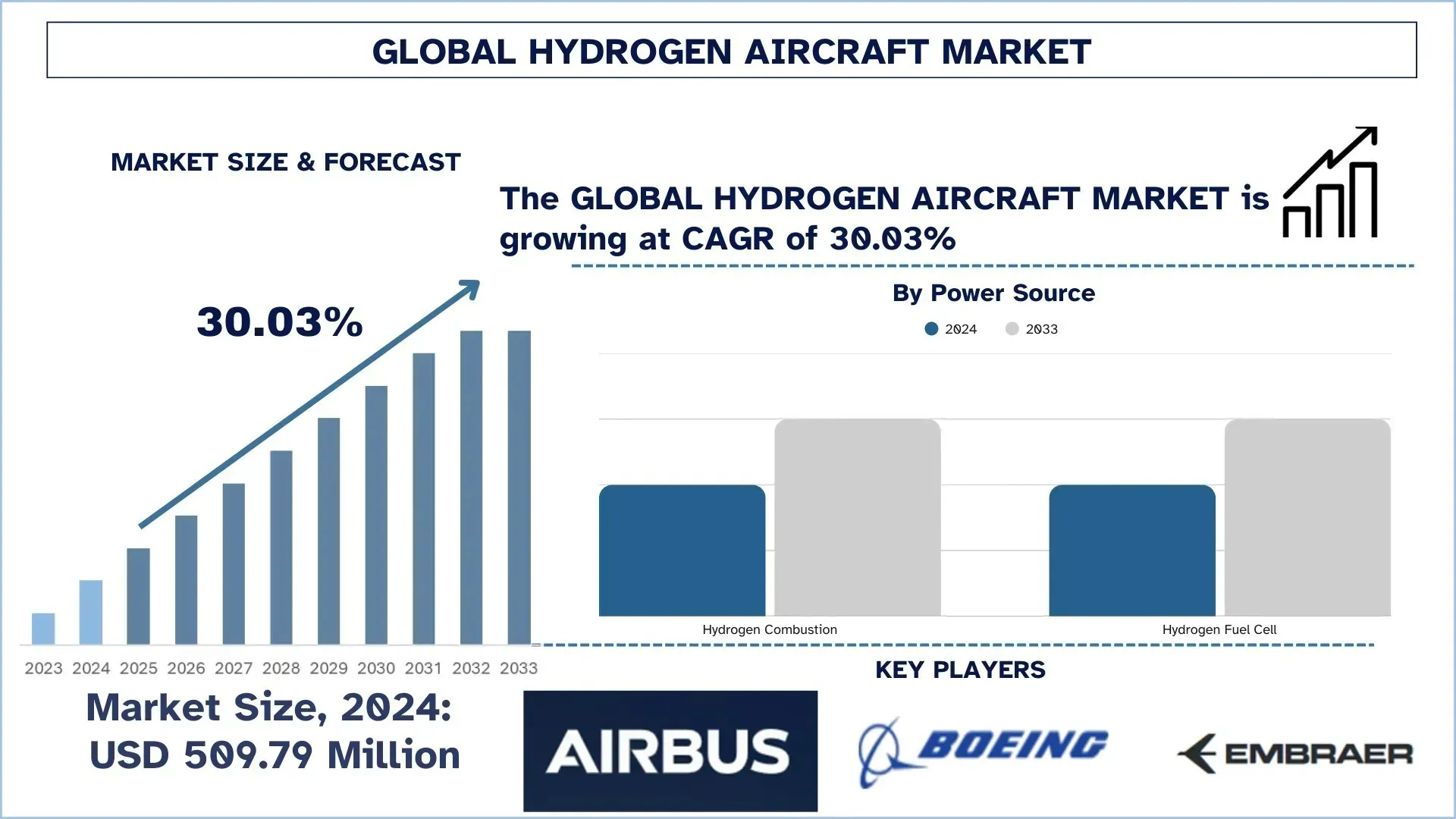

Wartość globalnego rynku samolotów wodorowych oszacowano na 509,79 mln USD w 2024 roku i oczekuje się, że w okresie prognozy (2025–2033F) będzie on rósł w tempie ok. 30,03% CAGR, ze względu na rosnącą presję regulacyjną na dekarbonizację, postęp w technologii wodorowych ogniw paliwowych oraz rosnący popyt na zrównoważone rozwiązania lotnicze. Rosnące obawy dotyczące środowiska i dążenie rządów do zaostrzania norm emisji są kluczowymi czynnikami napędzającymi wdrażanie samolotów napędzanych wodorem.

Analiza rynku samolotów wodorowych

Samoloty wodorowe to niezwykle skuteczne rozwiązanie dla branży lotniczej w dążeniu do przyszłości bez emisji. Źródłem ich energii jest wodór, a produktem ubocznym jest jedynie para wodna odprowadzana do biosfery, co skutecznie zastępuje konwencjonalne samoloty napędzane paliwami kopalnymi paliwami bezemisyjnymi. Popyt na samoloty wodorowe wynika z pilnego dążenia do dekarbonizacji bardzo ważnego segmentu globalnych źródeł emisji gazów cieplarnianych w lotnictwie. Postęp w technologii wodorowych ogniw paliwowych i napędu oraz w rozwiązaniach do przechowywania wodoru umożliwia koncepcję systemów wodorowych o realnej wadze dla komercyjnych pasażerskich, wojskowych i regionalnych rynków samolotów. Na przykład w lipcu 2024 roku firma Joby Aviation ukończyła pierwszy w swoim rodzaju lot wodorowo-elektrycznego taksówkowego samolotu pasażerskiego, pokonując 523 mile, a produktem ubocznym tego lotu była tylko woda. Joby Aviation to firma z siedzibą w USA zajmująca się wyłącznie lotnictwem następnej generacji. Ponadto Airbus bada samoloty napędzane wodorem w ramach programu „ZEROe”, który definiuje jego drogę do komercyjnych samolotów pasażerskich napędzanych wodorem do 2035 roku. Kraje stopniowo zwiększają nacisk na zrównoważony rozwój, domagając się, aby wodór stał się dźwignią do wprowadzania znaczących zmian w sektorze lotniczym. W związku z tym uważa się, że przyjęcie samolotów wodorowych jest konieczne do tak potrzebnego złagodzenia wpływu lotnictwa na środowisko. Rynek samolotów wodorowych na całym świecie rozwija się szybko ze względu na rosnące tempo innowacji w technologiach wodorowych, a także wspierającą politykę rządu i inwestycje.

Globalne trendy na rynku samolotów wodorowych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku samolotów wodorowych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Partnerstwa i współpraca

Rozwój samolotów wodorowych wymaga bardzo bliskiej współpracy między producentami w sektorze lotniczym, firmami zajmującymi się technologią ogniw paliwowych i agencjami rządowymi. Taka współpraca w branży doprowadziła do tego, że rosnąca liczba liderów branży tworzy partnerstwa w celu pobudzenia innowacji i dzielenia się rozwojem. Firmy tworzą partnerstwa w celu osiągnięcia wzrostu na rynku. Na przykład w styczniu 2024 roku Loganair, największa regionalna linia lotnicza w Wielkiej Brytanii, oraz Cranfield Aerospace Solutions, pionierzy w dziedzinie lotów bezemisyjnych, podpisały protokół ustaleń (MOU) w sprawie rozszerzonego poziomu współpracy w celu realizacji pierwszego operacyjnego wodorowo-elektrycznego Britten-Norman Islander, który ma latać w Kirkwall do 2027 roku. Airbus również współpracuje z europejskimi regulatorami i dostawcami wodoru, aby wprowadzić na rynek samolot napędzany wodorem. Takie partnerstwa mają fundamentalne znaczenie dla wdrażania samolotów wodorowych i będą nadal napędzać wzrost rynku.

Segmentacja branży samolotów wodorowych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku samolotów wodorowych wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Rynek wodorowych ogniw paliwowych dominuje na rynku samolotów wodorowych

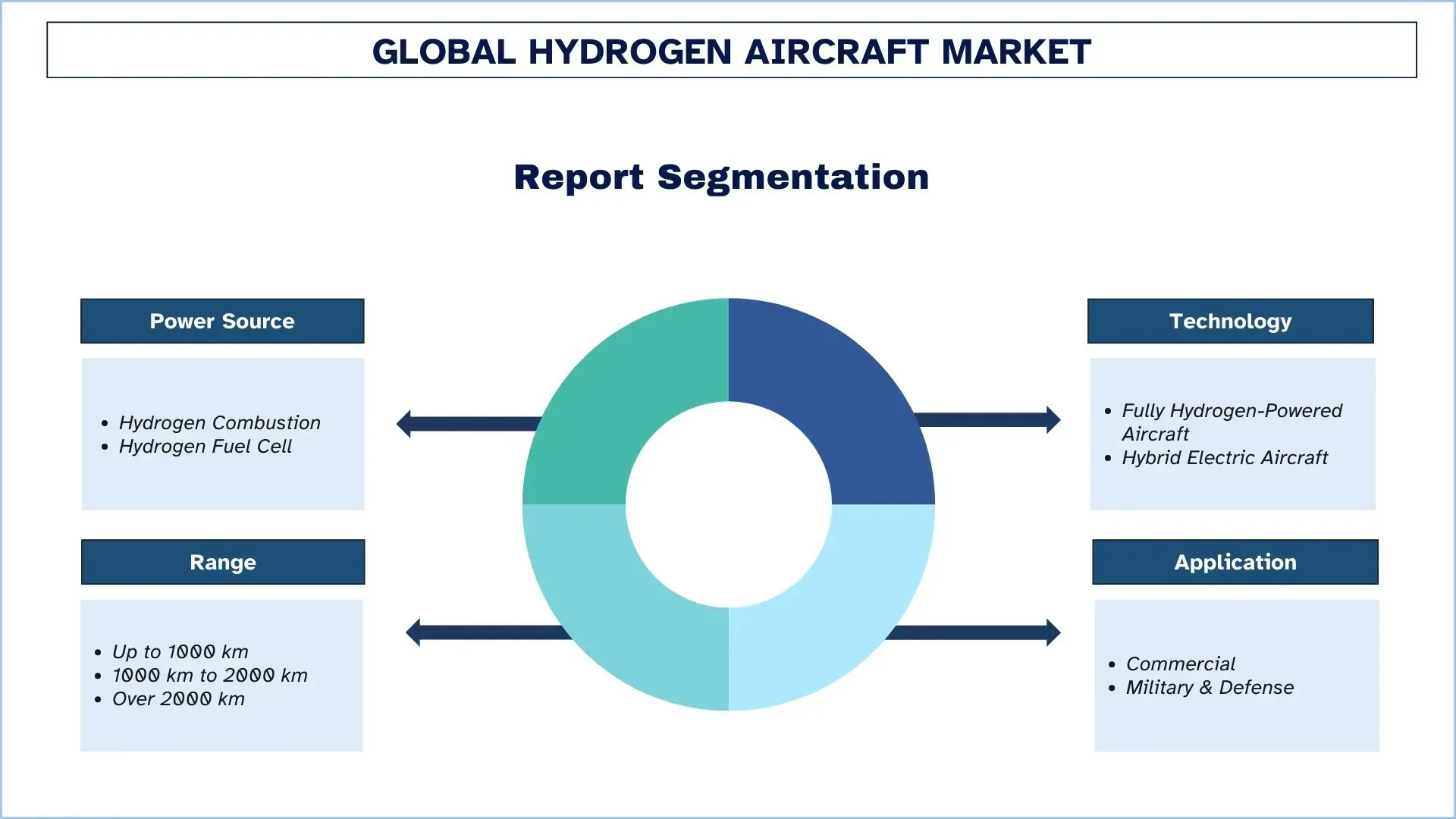

Na podstawie źródeł energii rynek samolotów wodorowych jest podzielony na spalanie wodoru i wodorowe ogniwa paliwowe. W 2024 roku rynek wodorowych ogniw paliwowych zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Wodorowe ogniwa zasilające zapewniają wysoką wydajność we wspieraniu niezawodnej i zrównoważonej energii dla samolotów, które emitują jedynie parę wodną jako produkt uboczny. W ten sposób zaspokaja to rosnący popyt na przyjazne dla środowiska rozwiązania lotnicze i wysiłki na rzecz dekarbonizacji w branży. Rosnące inwestycje w technologie ogniw paliwowych, zwłaszcza ze strony firm takich jak ZeroAvia i Airbus, rozwijających samoloty z wodorowymi ogniwami paliwowymi, wskazują na rosnący trend w kierunku zrównoważonego lotnictwa. Rozwój tych wodorowych ogniw paliwowych jest dodatkowo wspierany przez politykę rządową, która zachęca do technologii bezemisyjnych, co napędza rozwój samolotów napędzanych wodorem.

Rynek samolotów w pełni napędzanych wodorem dominuje na rynku samolotów wodorowych.

Na podstawie technologii rynek samolotów wodorowych jest podzielony na samoloty w pełni napędzane wodorem i hybrydowe samoloty elektryczne. Rynek samolotów w pełni napędzanych wodorem miał największy udział w rynku w 2024 roku. Rosnący rynek samolotów napędzanych w całości wodorem opiera się na ich ekologicznej przewadze, jaką jest działanie bez emisji gazów cieplarnianych. Samoloty wodorowe pomagają realizować wymagania społeczne w zakresie ochrony środowiska. Samoloty te wykorzystują wodór jako paliwo, które jest bardziej wydajne i znacznie mniej zanieczyszczające w porównaniu z konwencjonalnymi samolotami. Kilka firm, takich jak Airbus, ZeroAvia, Inc. i inne, inwestują duże środki w rozwój samolotów w pełni napędzanych wodorem. Na przykład Airbus w ramach programu „ZEROe” koncentruje się na rozwoju samolotów w pełni napędzanych wodorem, co oznacza znaczące przebudowanie technologii lotniczych. Ze względu na postęp w wodorowych ogniwach paliwowych i egzekwowanie redukcji emisji dwutlenku węgla, technologia lotnictwa wodorowego przechodzi znaczący postęp. We wrześniu 2023 roku H2FLY, niemiecka firma, która opracowuje wodorowo-elektryczne systemy napędowe, ogłosiła ukończenie pierwszego na świecie pilotowanego lotu samolotu wykorzystującego ciekły wodór. Ponadto, wraz ze wzrostem standardów i popytu na zrównoważoną technologię, samoloty napędzane wodorem najprawdopodobniej zdominują rynek.

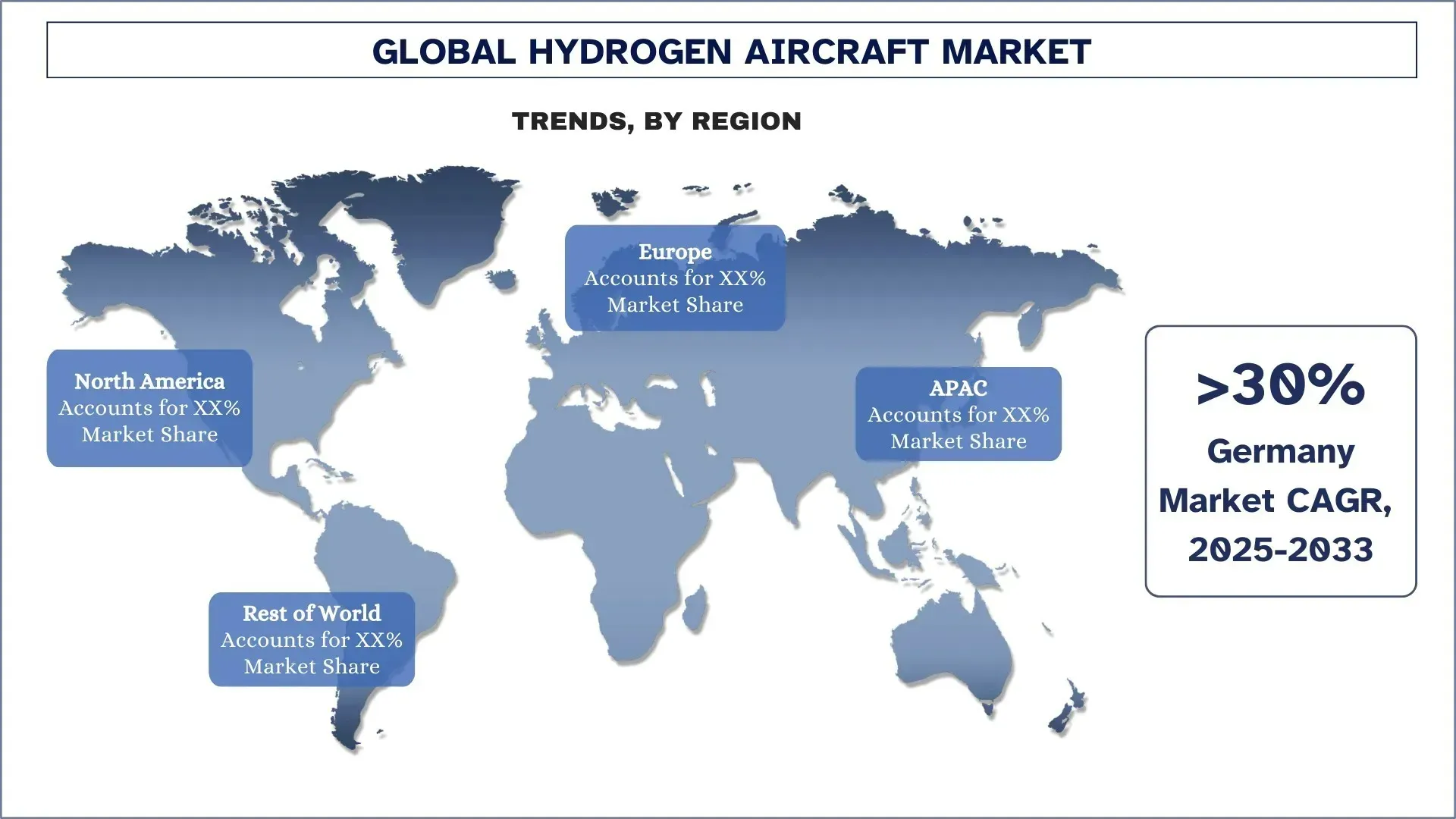

Europa zdominowała globalny rynek samolotów wodorowych

Europejski rynek samolotów wodorowych zdominował globalny rynek samolotów wodorowych i oczekuje się, że będzie zachowywał się w ten sam sposób w okresie prognozy. Dynamiczny rozwój rynku europejskiego wynika z silnego wsparcia rządowego dla ekologicznych technologii lotniczych, takich jak samoloty napędzane wodorem. Europa stała się centrum innowacji w zakresie samolotów wodorowych, a firmy takie jak Airbus i H2FLY przewodzą inicjatywom związanym z technologiami samolotów napędzanych wodorem. Ambitne cele redukcji emisji wyznaczone przez Unię Europejską, uzupełnione inwestycjami w zrównoważone lotnictwo, stawiają Unię w silnej pozycji na rynku samolotów wodorowych. Silna obecność branży lotniczej w Europie w połączeniu z ramami regulacyjnymi, które stymulują ekologiczne rozwiązania lotnicze, pozycjonuje Europę jako lidera rynku. Dodatkowo, rosnący nacisk na redukcję emisji z silników samolotowych, zwłaszcza w przypadku lotów krótkodystansowych, jest kolejnym czynnikiem, który zwiększa popyt na samoloty napędzane wodorem w Europie. Oczekuje się, że region ten będzie się rozwijał wraz z rozwojem technologii wodorowych ogniw paliwowych oraz powstawaniem wspólnych przedsięwzięć między firmami lotniczymi a organami rządowymi. Dlatego Europa jest ważnym regionem dla postępu w lotnictwie wodorowym, które przewodzi branży samolotów wodorowych.

Niemcy miały dominujący udział w europejskim rynku samolotów wodorowych w 2024 roku

Niemcy w dużej mierze zdominowały sektor samolotów wodorowych ze względu na duże inwestycje w badania i rozwój, korzystną politykę rządu oraz współpracę partnerską między producentami lotniczymi i dostawcami technologii oraz uniwersytetami. Ta kluczowa pozycja Niemiec w inżynierii i technologii aplikacji naturalnie rozciąga się na rozwój samolotów wodorowych w przemyśle lotniczym. Niemcy napędzają swój rynek samolotów wodorowych, który składa się z różnych czynników, takich jak zmniejszenie emisji dwutlenku węgla i położenie nacisku na zrównoważone źródła energii oraz rozwój technologii wodorowych ogniw paliwowych. Niemieckie firmy przewodzą ważnym projektom rozwoju samolotów wodorowych, wśród których znajduje się H2FLY, która z powodzeniem przeprowadziła pierwszy na świecie załogowy lot samolotu wodorowo-elektrycznego. Ponadto rząd niemiecki jest kluczowym graczem w promowaniu agendy lotnictwa wodorowego poprzez finansowanie i oferowanie wsparcia regulacyjnego, aby zapewnić swobodną ścieżkę dla olśniewającego rozwoju lotnictwa wodorowego. Z perspektywą skupioną na najnowszej technologii w harmonii ze zrównoważonym rozwojem, Niemcy są wiodącą siłą w sektorze samolotów wodorowych w Europie.

Konkurencja na rynku samolotów wodorowych

Globalny rynek samolotów wodorowych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najlepsze firmy w branży samolotów wodorowych

Do głównych graczy na rynku należą Airbus, Boeing, Embraer, Urban Aeronautics Ltd, GKN Aerospace, PIPISTREL, ZeroAvia, Inc., AeroDelft, H2FLY GmbH i APUS Zero Emission GmbH.

Najnowsze wydarzenia na rynku samolotów wodorowych

W styczniu 2023 roku ZeroAvia odnotowała pierwszy lot największego na świecie wodorowo-elektrycznego samolotu, 19-miejscowego Dorniera 228. Lot ten, który odbył się pod auspicjami projektu HyFlyer II, przybliża ZeroAvię do celu, jakim jest komercyjny lot napędzany wodorem do 2025 roku. Lot testowy udowodnił, że silnik o mocy 600 kW może zasilać mały wodorowo-elektryczny samolot na dużą skalę.

Fokker Next Gen zaplanował produkcję dwusilnikowego samolotu wodorowego, który ma wejść do służby do 2035 roku, zgodnie z programem zainicjowanym dla wodorowego samolotu Airbus ZEROe. Holenderska firma dąży do pierwszego lotu w 2028 roku dwuodrzutowca Fokker 100 przekształconego w wodorowy samolot testowy. Nowy odrzutowiec Fokker Next Gen jest przeznaczony do przewozu od 120 do 150 pasażerów na odległość 2500 kilometrów i jest napędzany ciekłym wodorem lub zrównoważonym paliwem lotniczym, a tym samym może działać na obu paliwach w zależności od dostępności w miejscach docelowych.

We wrześniu 2023 roku H2FLY, niemiecka firma, która opracowuje wodorowo-elektryczne systemy napędowe, ogłosiła ukończenie pierwszego na świecie pilotowanego lotu samolotu wykorzystującego ciekły wodór.

Zakres raportu na temat globalnego rynku samolotów wodorowych

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 30,03% |

Wielkość rynku w 2024 roku | 509,79 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region przyczyniający się | Oczekuje się, że Europa zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte analizą | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Airbus, Boeing, Embraer, Urban Aeronautics Ltd, GKN Aerospace, PIPISTREL, ZeroAvia, Inc., AeroDelft, H2FLY GmbH i APUS Zero Emission GmbH |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie przychodów i prognoza; Analiza segmentacji; Analiza popytu i podaży; Konkurencja; Profilowanie firm |

Spis treści

Metodologia Badań na Potrzeby Analizy Globalnego Rynku Samolotów Wodorowych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku samolotów wodorowych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości samolotów wodorowych. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy podejścia „od góry do dołu” i „od dołu do góry”, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branży.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne szacunki rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku samolotów wodorowych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym źródło zasilania, technologię, zasięg, zastosowanie i regiony w obrębie globalnego rynku samolotów wodorowych.

Główny Cel Badania Globalnego Rynku Samolotów Wodorowych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku samolotów wodorowych, zapewniając strategiczne informacje dla inwestorów. Podkreśla atrakcyjność regionalną rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku samolotów wodorowych i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Samolotów Wodorowych: Segmenty w badaniu obejmują obszary źródła zasilania, technologii, zasięgu, zastosowania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży samolotów wodorowych.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku samolotów wodorowych oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku globalnego rynku wodorowych samolotów i jego potencjał wzrostu?

Odp.: Wartość globalnego rynku samolotów wodorowych wyniosła 509,79 mln USD w 2024 roku i oczekuje się, że będzie rósł w tempie CAGR wynoszącym 30,03% w okresie prognozy (2025-2033).

Pytanie 2: Który segment ma największy udział w globalnym rynku samolotów wodorowych ze względu na źródło zasilania?

Rynek ogniw paliwowych wodorowych zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Wodorowe ogniwa paliwowe zapewniają wysoką wydajność we wspieraniu niezawodnej i zrównoważonej energii dla statków powietrznych, które emitują jedynie parę wodną jako produkt uboczny. Spełnia to zatem rosnące zapotrzebowanie na przyjazne dla środowiska rozwiązania lotnicze i wysiłki na rzecz dekarbonizacji w branży. Rosnące inwestycje w technologie ogniw paliwowych, zwłaszcza ze strony firm takich jak ZeroAvia i Airbus, opracowujących samoloty zasilane wodorowymi ogniwami paliwowymi, wskazują na rosnący trend w kierunku zrównoważonego lotnictwa.

P3: Jakie czynniki napędzają wzrost globalnego rynku samolotów wodorowych?

• Przepisy dotyczące ochrony środowiska i cele zrównoważonego rozwoju: Rządy na całym świecie wyznaczają ambitne cele redukcji emisji dwutlenku węgla, popychając przemysł lotniczy w kierunku czystszych alternatyw, takich jak samoloty napędzane wodorem.

• Postęp technologiczny w wodorowych ogniwach paliwowych, systemach magazynowania i technologiach napędowych: Przełomy w technologii ogniw paliwowych, magazynowaniu wodoru i systemach napędowych torują drogę do rozwoju wydajnych samolotów wodorowych.

• Rosnące koszty paliwa: Rosnące koszty konwencjonalnych paliw lotniczych zwiększają zainteresowanie wodorem jako alternatywą, która może pomóc liniom lotniczym zmniejszyć długoterminowe koszty paliwa.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku samolotów wodorowych?

• Współpraca i partnerstwa: Firmy tworzą partnerstwa w celu przyspieszenia rozwoju i komercjalizacji samolotów wodorowych.

• Małe regionalne samoloty wodorowe: Rozwój mniejszych samolotów wodorowych do lotów regionalnych to rosnący trend, koncentrujący się na trasach krótkiego zasięgu, gdzie można zmaksymalizować efektywność wodoru.

• DeKarbonizacja lotnictwa: Linie lotnicze i producenci przestawiają się na strategie dekarbonizacji, integrując samoloty wodorowe ze swoimi flotami w ramach szerszych celów zrównoważonego rozwoju.

P5: Jakie są główne wyzwania na globalnym rynku samolotów wodorowych?

• Magazynowanie i infrastruktura wodorowa: Bezpieczne i efektywne magazynowanie i transport wodoru pozostają poważnym wyzwaniem, zwłaszcza na lotniskach i w samolotach.

• Wysokie koszty rozwoju: Początkowa inwestycja w technologię samolotów wodorowych i infrastrukturę jest wysoka, co ogranicza powszechne przyjęcie w krótkim okresie.

• Ograniczenia gęstości energii: Wodór ma niższą gęstość energii w porównaniu z tradycyjnymi paliwami lotniczymi, co wymaga większych zbiorników i ogranicza zasięg i wydajność samolotu.

P6: Który region dominuje na globalnym rynku samolotów wodorowych?

Europa ma największy udział w rynku. Dynamiczny wzrost rynku europejskiego jest spowodowany silnym wsparciem rządowym dla ekologicznych technologii lotniczych, takich jak samoloty napędzane wodorem. Europa stała się centrum innowacji w zakresie samolotów wodorowych, a firmy takie jak Airbus i H2FLY przodują w inicjatywach związanych z technologiami samolotów napędzanych wodorem. Ambitne cele redukcji emisji ustanowione przez Unię Europejską, uzupełnione inwestycjami w zrównoważone lotnictwo, stawiają Unię w silnej pozycji w branży samolotów wodorowych. Silna obecność przemysłu lotniczego w Europie, w połączeniu z ramami regulacyjnymi, które stymulują ekologiczne rozwiązania lotnicze, pozycjonuje Europę jako lidera rynku.

P7: Kim są kluczowi gracze na globalnym rynku samolotów wodorowych?

Do czołowych firm zajmujących się samolotami wodorowymi należą:

• Airbus

• Boeing

• Embraer

• Urban Aeronautics Ltd

• GKN Aerospace

• PIPISTREL

• ZeroAvia, Inc.

• AeroDelft

• H2FLY GmbH

• APUS Zero Emission GmbH

Pytanie 8: Jak postęp w technologii wodorowych ogniw paliwowych wpływa na globalny rynek samolotów wodorowych?

• Zwiększona wydajność i zasięg samolotów: Innowacje w technologii wodorowych ogniw paliwowych znacząco zwiększyły gęstość energii i wydajność tych systemów, umożliwiając samolotom wodorowym osiąganie większych zasięgów i lepszą wydajność. Ten postęp technologiczny sprawia, że loty zasilane wodorem są bardziej praktyczne dla zastosowań komercyjnych i transportowych.

• Redukcja kosztów operacyjnych: W miarę dojrzewania technologii wodorowych ogniw paliwowych, koszty związane z produkcją i utrzymaniem tych systemów maleją. Ta redukcja kosztów sprawia, że samoloty wodorowe stają się bardziej konkurencyjne w stosunku do tradycyjnych samolotów na paliwo lotnicze, szczególnie przy wahaniach cen paliw.

• Zgodność z przepisami i możliwości rynkowe: Postępy w technologii ogniw paliwowych pomagają również spełnić rygorystyczne globalne normy emisji, zapewniając samolotom wodorowym przewagę na rynku. Linie lotnicze wdrażające tę technologię mogą korzystać z niższych podatków od emisji dwutlenku węgla i poprawy wizerunku publicznego, co jest zgodne z globalnymi celami zrównoważonego rozwoju.

P9: Jakie wyzwania stoją przed rynkiem samolotów wodorowych w kontekście rozwoju infrastruktury?

• Brak infrastruktury tankowania wodoru: Jedną z głównych przeszkód w upowszechnieniu samolotów wodorowych jest brak powszechnej infrastruktury tankowania wodoru na lotniskach. Rozwój tej infrastruktury wymaga znacznych inwestycji ze strony sektora publicznego i prywatnego.

• Wysokie koszty budowy infrastruktury: Stworzenie niezbędnych obiektów do produkcji, przechowywania i tankowania wodoru na lotniskach wiąże się z wysokimi kosztami początkowymi. Koszty te mogą być zaporowe bez dotacji rządowych lub silnych zachęt finansowych dla operatorów lotnisk.

• Kwestie bezpieczeństwa i regulacyjne: Wdrożenie infrastruktury wodorowej wiąże się również z wyzwaniami związanymi z bezpieczeństwem i regulacjami. Wodór jest wysoce łatwopalny, co wymaga solidnych protokołów bezpieczeństwa. Ponadto procesy zatwierdzania regulacyjnego mogą być długotrwałe i złożone, co spowalnia rozwój infrastruktury.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek czujników pochodzenia lotniczego: aktualna analiza i prognoza (2025-2033)

Nacisk na typ czujnika (czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne); Dostawca usług (OEM i rynek wtórny); Użytkownik końcowy (przemysł, żegluga, lotnictwo i obrona, energetyka oraz ropa naftowa i gaz); oraz Region/Kraj

Rynek dronów kamikadze: aktualna analiza i prognoza (2026-2034)

Nacisk na Typ (System Stałopłatowy i System Wirnikowy); Zasięg (Krótki zasięg (10-20 km), Średni zasięg (20-100 km) i Długi zasięg (>100 km)); Platforma (Naziemna, Powietrzna i Morska); Autonomia (Człowiek w pętli i W pełni Autonomiczny); oraz Region/Kraj

Rynek systemów przeciwdziałania bezzałogowym statkom powietrznym: bieżąca analiza i prognoza (2025-2033)

Nacisk na platformę (systemy naziemne, systemy powietrzne i systemy morskie / okrętowe); Technologia (radar, RF, EO/IR, laser, kinetyka i inne); Użytkowanie (obrona i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastruktura krytyczna oraz komercja i przemysł); oraz Region/Kraj

Rynek samolotów turbośmigłowych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk według typu statku powietrznego (lekkie samoloty turbośmigłowe, średnie samoloty turbośmigłowe i ciężkie samoloty turbośmigłowe), według użytkownika końcowego (rząd i obrona, operatorzy komercyjni i operatorzy prywatni), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)