Rynek wojskowych i lotniczych systemów łączności: analiza bieżąca i prognoza (2025-2033)

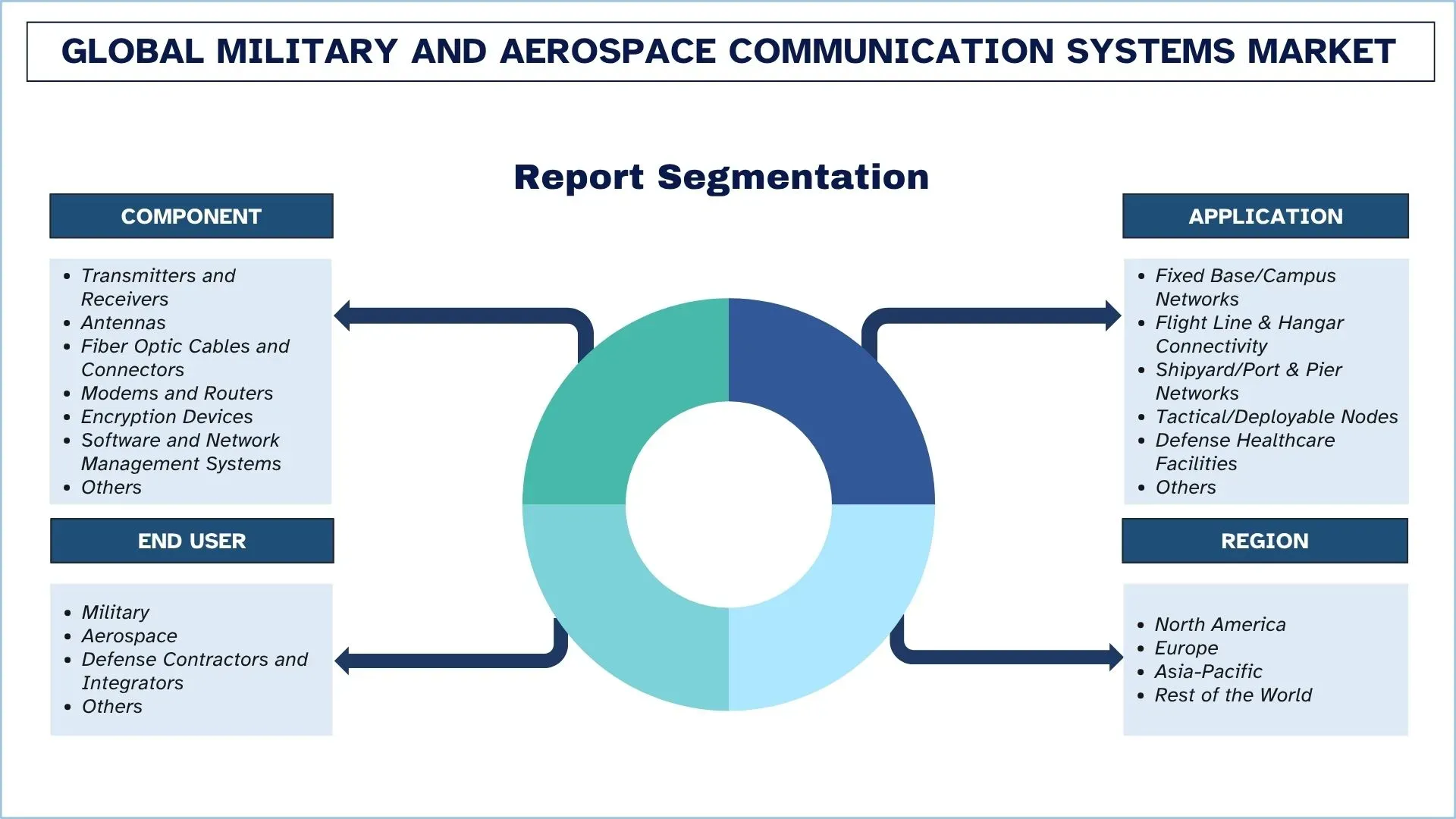

Nacisk na komponenty (nadajniki i odbiorniki, anteny, kable i złącza światłowodowe, modemy i routery, urządzenia szyfrujące, oprogramowanie i systemy zarządzania siecią, inne); Zastosowanie (sieci stacjonarne/kampusowe, łączność linii lotniczych i hangarów, sieci stoczniowe/portowe i pomostowe, taktyczne/rozmieszczalne węzły, placówki służby zdrowia obronności, inne); Zastosowanie (wojsko, przemysł lotniczy i kosmiczny, kontrahenci i integratorzy obronni, inne); oraz Region/Kraj

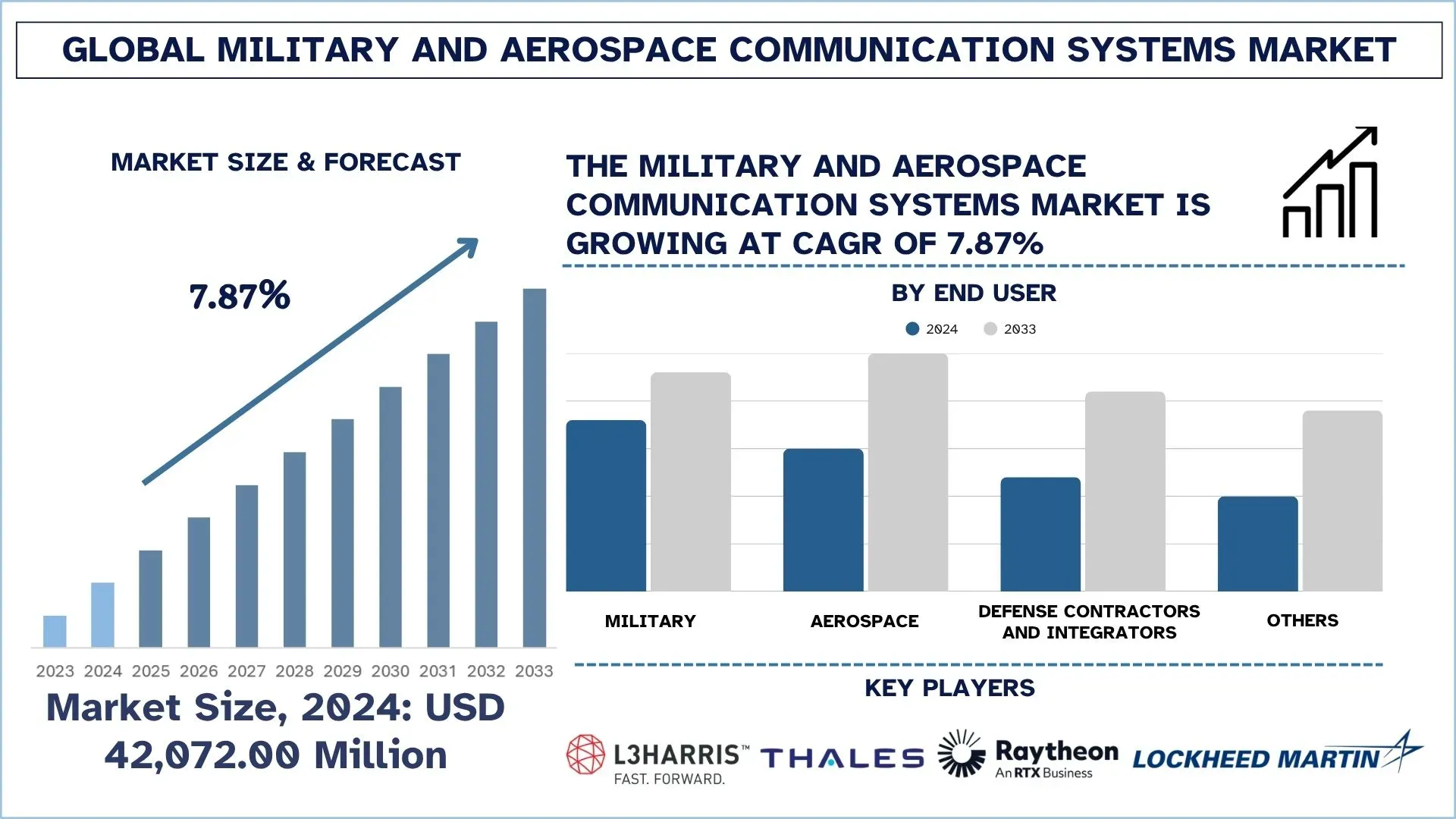

Globalny rynek wojskowych i lotniczych systemów komunikacyjnych – wielkość i prognoza

Globalny rynek wojskowych i lotniczych systemów komunikacyjnych został wyceniony na 42 072,00 mln USD w 2024 r. i oczekuje się, że będzie rósł w silnym tempie CAGR wynoszącym około 7,87% w okresie prognozy (2025–2033F), dzięki rosnącym inicjatywom modernizacji obrony i zwiększającemu się wdrażaniu strategii prowadzenia wojny zorientowanej na sieci.

Analiza rynku wojskowych i lotniczych systemów komunikacyjnych

Przemysłowe siły obronne i lotnicze przechodzą na przyjęcie projektów komunikacyjnych opartych na sztucznej inteligencji, definiowanych programowo i zintegrowanych z chmurą, aby zwiększyć interoperacyjność i responsywność. Obecne wdrożenia mają na celu modernizację taktycznych połączeń danych, instalację sieci satelitarnych oraz zastosowanie IoT i przetwarzania brzegowego do koordynowania misji w czasie rzeczywistym. Co więcej, główni gracze inwestują również w badania i rozwój, aby opracować odporne, odporne na cyberataki i skalowalne systemy, które mogą działać w różnych domenach i przetrwać zagrożenia związane z wojną elektroniczną.

25 września 2025 r. Mercury Systems, Inc., globalna firma technologiczna, która dostarcza krytyczne dla misji rozwiązania do przetwarzania brzegowego, ogłosiła, że otrzymała kontrakt na rozwój o wartości 12,3 mln USD od głównego wykonawcy w dziedzinie obronności na opracowanie podsystemu awioniki dla nowego amerykańskiego samolotu wojskowego. Zgodnie z trzyletnią umową podpisaną w lipcu, Mercury opracuje głowicę sterującą jednostki zarządzania komunikacją (CMU), która konsoliduje i zarządza wieloma systemami komunikacji w kokpicie i ma być wdrożona w nowej flocie samolotów.

Globalne trendy na rynku wojskowych i lotniczych systemów komunikacyjnych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku wojskowych i lotniczych systemów komunikacyjnych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Rosnące wykorzystanie chmury i przetwarzania brzegowego w komunikacji obronnej

Rosnące wdrażanie chmury i przetwarzania brzegowego w komunikacji obronnej zmienia sposób przetwarzania, przechowywania i przesyłania danych w sieciach o znaczeniu krytycznym dla misji. Technologie te ułatwiają zdecentralizowane i szybsze podejmowanie decyzji, umożliwiając analizę danych bliżej źródła, zmniejszając w ten sposób opóźnienia i zwiększając świadomość sytuacyjną. Oprócz tego infrastruktura chmury jest wykorzystywana do ułatwiania skalowalnych i bezpiecznych systemów komunikacji, zapewniając skuteczny poziom współpracy między centrami dowodzenia a rozmieszczonymi jednostkami. Ponadto przetwarzanie brzegowe zwiększa cyberbezpieczeństwo i optymalizuje przepustowość na odległych obszarach lub polach bitew. W związku z tym firmy stymulują rozwój i wdrażanie wysoce adaptowalnych, innowacyjnych i solidnych wojskowych i lotniczych systemów komunikacyjnych.

13 października 2025 r. globalny wykonawca z branży lotniczej i obronnej SNC zaprezentował TRAX Edge™, aby połączyć odrębne systemy wojskowe. Zmieni to sposób, w jaki siły amerykańskie udostępniają dane na lądzie, w powietrzu, na morzu, w przestrzeni kosmicznej i w cyberprzestrzeni.

System o nazwie TRAX Edge jest zaawansowaną wersją działającego od dawna oprogramowania SNC TRAX firmy, które jest używane od prawie dekady przez ponad 100 000 użytkowników na całym świecie. Zaprojektowany jako produkt SaaS, TRAX Edge ma na celu rozwiązanie jednego z najbardziej uporczywych wyzwań Departamentu Obrony (DOD): umożliwienie różnym platformom, czujnikom i usługom bezproblemową komunikację w czasie rzeczywistym

Segmentacja branży wojskowych i lotniczych systemów komunikacyjnych

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku wojskowych i lotniczych systemów komunikacyjnych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025–2033.

Oczekuje się, że węzły taktyczne/rozmieszczane będą rosły w znacznym tempie CAGR w okresie prognozy (2025–2033).

Na podstawie zastosowania rynek dzieli się na sieci stacjonarne/kampusowe, łączność z linią lotniczą i hangarem, sieci stoczniowe/portowe i pomostowe, węzły taktyczne/rozmieszczane, wojskowe placówki opieki zdrowotnej i inne. Wśród nich oczekuje się, że węzły taktyczne/rozmieszczane będą rosły w znacznym tempie CAGR w okresie prognozy (2025–2033), dzięki poprawie szybkiej i solidnej komunikacji w odizolowanych lub nieprzewidywalnych miejscach misji. Te mobilne systemy poprawiają wdrażanie sieci, zapewniają bezbłędną interoperacyjność i utrzymują spójną łączność między siłami lądowymi, powietrznymi i morskimi. Ponadto rośnie zapotrzebowanie na adaptowalną sieć pola bitwy i operacje, które są responsywne w naturze; firmy inwestują duże środki w te węzły, aby zwiększyć świadomość sytuacyjną i zwinność misji. Na przykład 11 września 2025 r. Nokia i Kongsberg Defence & Aerospace (KONGSBERG) ogłosiły podpisanie protokołu ustaleń (MoU) w celu współpracy w zakresie ulepszania taktycznych rozwiązań komunikacyjnych dla sektora obronnego. Umowa łączy wiedzę KONGSBERG w zakresie wojskowej komunikacji taktycznej z wiodącą pozycją Nokii w komercyjnych technologiach 4G, 5G i prywatnych bezprzewodowych, aby dostarczać bezpieczne, odporne i wydajne sieci dla organizacji obronnych i państw sojuszniczych.

Segment wojskowy dominuje na globalnym rynku wojskowych i lotniczych systemów komunikacyjnych.

Na podstawie użytkownika końcowego rynek jest podzielony na wojskowy, lotniczy, wykonawców i integratorów z branży obronnej oraz inne. Wśród nich segment wojskowy posiada największy udział w rynku w 2024 r. Wynika to głównie z ciągłych aktualizacji systemów komunikacyjnych, co pozwala mu sprostać wymaganiom współczesnej wojny, systemów bezzałogowych i operacji w wielu domenach. Ich koncentracja na bezpiecznych, szyfrowanych i szybkich sieciach napędza ich zapotrzebowanie na sprzęt i programy komunikacyjne nowej generacji. Wraz z koncentracją sił obronnych na procesach modernizacji, integracja struktur dowodzenia i wdrażanie nowych rozwiązań komunikacyjnych szybko wzrasta na platformach lądowych, powietrznych i morskich. Na przykład 17 czerwca 2025 r. Airbus Defence & Space wybrał Thales na dostawcę systemu łączności satelitarnej zapewniającego bezpieczeństwo programu wojskowego samolotu transportowego A400M. A400M to wojskowy samolot transportowy, który łączy w sobie zdolność do latania na duże odległości, przewożąc ładunki zbyt ciężkie lub zbyt duże dla średnich samolotów transportowych. Rozszerzona łączność ma zatem kluczowe znaczenie dla zapewnienia sukcesu misji i skuteczności operacyjnej.

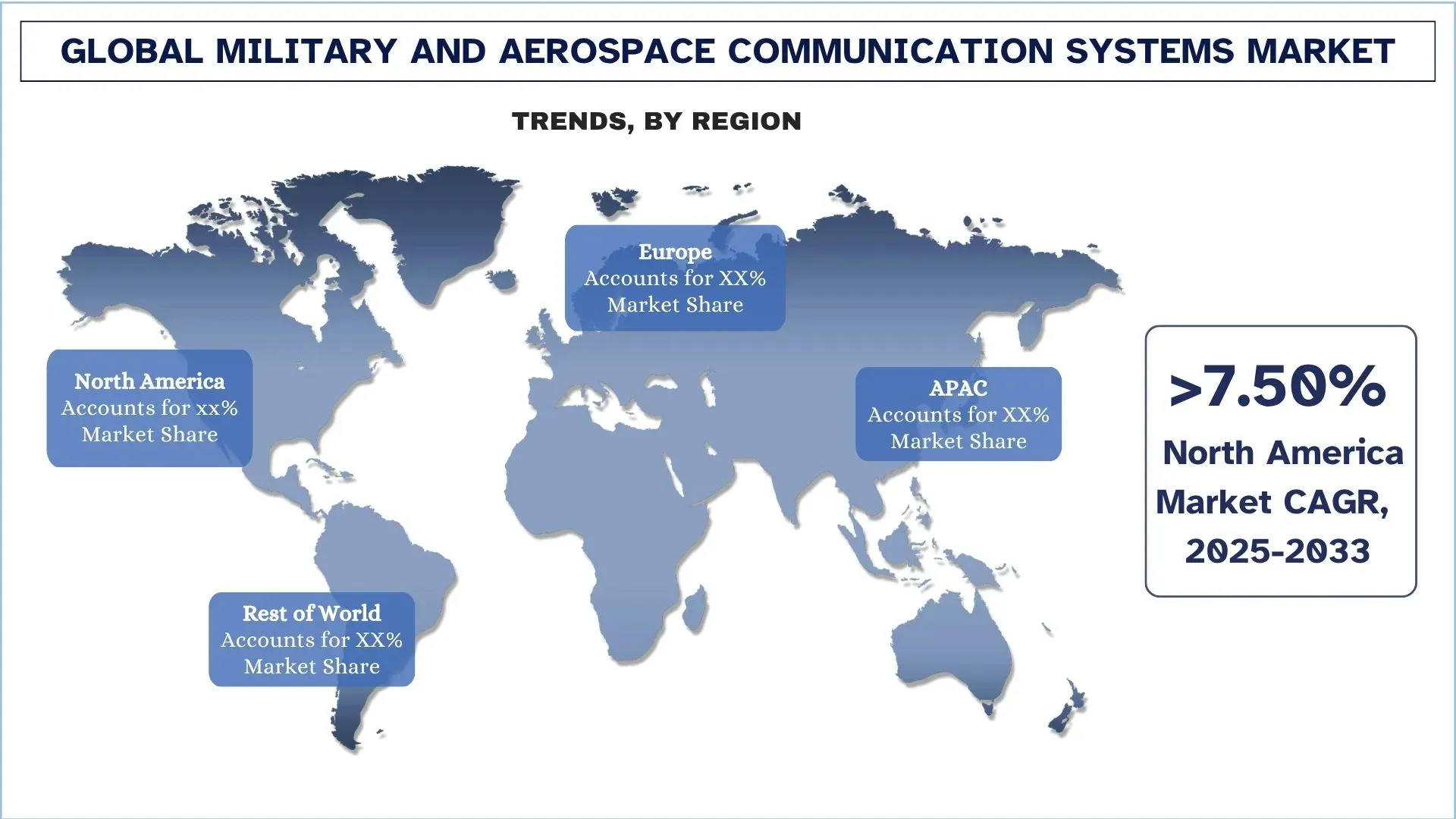

Ameryka Północna posiada największy udział w rynku na globalnym rynku wojskowych i lotniczych systemów komunikacyjnych

Ameryka Północna dominuje na rynku wojskowych i lotniczych systemów komunikacyjnych w 2024 r., dzięki wysokim wydatkom na obronność, silnej bazie technologicznej i wdrażaniu systemów komunikacyjnych nowej generacji. Rosnący nacisk regionu na modernizację flot wojskowych, wykorzystanie satelitarnych i bezpiecznych taktycznych sieci komunikacyjnych oraz inwestycje w oparte na sztucznej inteligencji i definiowane programowo platformy komunikacyjne sprzyjają wzrostowi. Ponadto silne kontrakty rządowe, ogromne wysiłki w zakresie badań i rozwoju oraz programy przekrojowe w dziedzinie obrony i lotnictwa również zwiększają adopcję, a takie inicjatywy ogólnie pobudzają wzrost rynku.

15 maja 2025 r. Honeywell ogłosił, że jego system komunikacji satelitarnej JetWave™ X został wybrany przez L3Harris Technologies (L3Harris) do modernizacji systemu rozpoznania powietrznego i wojny elektronicznej armii amerykańskiej (ARES), aby zapewnić żołnierzom lepszą łączność na całym świecie. Dzięki JetWave X armia amerykańska będzie mogła przesyłać krytyczne dla misji informacje z większą szybkością transmisji danych niż jest to obecnie dostępne, zapewniając jednocześnie stałe połączenie dzięki odpornej architekturze wielosieciowej JetWave X.

ARES to samolot demonstracyjny armii amerykańskiej, którego właścicielem i operatorem jest L3Harris. Biznesowy odrzutowiec klasy Bombardier Global 6000/6500 wykorzystuje technologie, które reprezentują przyszłość wywiadu, nadzoru i rozpoznania z powietrza.

Stany Zjednoczone miały dominujący udział w północnoamerykańskim rynku wojskowych i lotniczych systemów komunikacyjnych w 2024 r.

Rynek jest prowadzony przez Stany Zjednoczone ze względu na niezrównany budżet obronny, agresywne cykle modernizacji i zapotrzebowanie na bezpieczne, interoperacyjne sieci komunikacyjne o dużej przepustowości. Naród podwaja wysiłki na rzecz łączności nowej generacji na polu bitwy, systemów dowodzenia opartych na sztucznej inteligencji, odpornych sieci i łączności w wielu domenach, co wywiera presję na łańcuch dostaw, aby stale wprowadzać innowacje. Ponadto trwa drastyczne przejście w kierunku utwardzonej komunikacji kosmicznej, a znaczne zamówienia rządowe przyspieszają modernizację satelitów i sponsorowanych przez rząd taktycznych systemów SATCOM. Stany Zjednoczone są siłą napędową globalnego wdrażania komunikacji, ponieważ firmy otrzymują fundusze i instrukcje, a nowe kontrakty są przyznawane w celu wzmocnienia strategicznych zdolności SATCOM USA.

Na przykład 3 lipca 2025 r. Boeing otrzymał kontrakt o wartości 2,8 mld USD na program Evolved Strategic Satellite Communications (ESS), kosmiczny element amerykańskiej architektury dowodzenia, kontroli i komunikacji (NC3) broni jądrowej. Kontrakt ten ma na celu wzmocnienie strategicznych zdolności SATCOM USA. Początkowy kontrakt dotyczy dwóch satelitów, z opcjami na kolejne dwa w przyszłości.

Konkurencyjne otoczenie branży wojskowych i lotniczych systemów komunikacyjnych

Globalny rynek wojskowych i lotniczych systemów komunikacyjnych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, ekspansja geograficzna oraz fuzje i przejęcia.

Najlepsi producenci na rynku wojskowych i lotniczych systemów komunikacyjnych

Niektórzy z głównych graczy na rynku to L3Harris Technologies, Inc., Thales, RTX Corporation, Lockheed Martin Corporation, General Dynamics Mission Systems, Inc., LIG Nex1, Amphenol Corporation, Timbercon, Inc., Canyon AeroConnect i COMSYSTEMS.

Ostatnie wydarzenia na rynku wojskowych i lotniczych systemów komunikacyjnych

20 października 2025 r. L3Harris Technologies otrzymał kontrakt na dostawę zmodyfikowanych samolotów wczesnego ostrzegania i kontroli (AEW&C) Bombardier Global 6500 dla Sił Powietrznych Republiki Korei. L3Harris współpracuje z Bombardierem, ELTA Systems z Israel Aerospace Industries i Korean Air, aby zapewnić te zaawansowane możliwości. Wartość programu przekracza 2,26 miliarda USD.

25 września 2025 r. Mercury Systems, Inc., globalna firma technologiczna, która dostarcza krytyczne dla misji rozwiązania do przetwarzania brzegowego, ogłosiła, że otrzymała kontrakt na rozwój o wartości 12,3 mln USD od głównego wykonawcy w dziedzinie obronności na opracowanie podsystemu awioniki dla nowego amerykańskiego samolotu wojskowego. Zgodnie z trzyletnią umową podpisaną w lipcu, Mercury opracuje głowicę sterującą jednostki zarządzania komunikacją (CMU), która konsoliduje i zarządza wieloma systemami komunikacji w kokpicie i ma być wdrożona w nowej flocie samolotów.

Zakres raportu na temat globalnego rynku wojskowych i lotniczych systemów komunikacyjnych

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 7,87% |

Wielkość rynku w 2024 r. | 42 072,00 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region wnoszący wkład | Oczekuje się, że region Azji i Pacyfiku zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte badaniem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie. |

Profilowane firmy | L3Harris Technologies, Inc., Thales, RTX Corporation, Lockheed Martin Corporation, General Dynamics Mission Systems, Inc., LIG Nex1, Amphenol Corporation, Timbercon, Inc., Canyon AeroConnect i COMSYSTEMS. |

Zakres raportu |

Spis treści

Metodologia badań dla globalnej analizy rynku wojskowych i lotniczych systemów łączności (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku wojskowych i lotniczych systemów łączności, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przejrzeliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy szczegółowe wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości wojskowych i lotniczych systemów łączności. Po zatwierdzeniu danych rynkowych za pomocą tych wywiadów, wykorzystaliśmy podejście zarówno odgórne, jak i oddolne do prognozowania ogólnej wielkości rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku wojskowych i lotniczych systemów łączności. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym komponenty, aplikacje, użytkowników końcowych i regiony w obrębie globalnego rynku wojskowych i lotniczych systemów łączności.

Główny cel badania globalnego rynku wojskowych i lotniczych systemów łączności

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku wojskowych i lotniczych systemów łączności, zapewniając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność rynków regionalnych, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza wielkości rynku: Ocena obecnej i prognozowanej wielkości rynku globalnego rynku wojskowych i lotniczych systemów łączności oraz jego segmentów pod względem wartości (USD).

Segmentacja rynku wojskowych i lotniczych systemów łączności: Segmenty w badaniu obejmują obszary komponentów, aplikacji, użytkowników końcowych i regionów.

Ramy regulacyjne i analiza łańcucha wartości: Analiza ram regulacyjnych, łańcucha wartości, zachowań klientów i otoczenia konkurencyjnego branży wojskowych i lotniczych systemów łączności.

Analiza regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i reszta świata.

Profile firm i strategie wzrostu: Profile firm działających na rynku wojskowych i lotniczych systemów łączności oraz strategie wzrostu przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest obecna wielkość rynku i potencjał wzrostu globalnego rynku wojskowych i lotniczych systemów komunikacyjnych?

Globalny rynek Wojskowych i Aerokosmicznych Systemów Komunikacyjnych jest wyceniany na 42 072,00 mln USD w 2024 r., napędzany rosnącą modernizacją obrony i zapotrzebowaniem na bezpieczną komunikację. Oczekuje się, że rynek będzie stale rósł ze względu na operacje wielodomenowe, modernizacje satelitarne i rosnącą cyfryzację sieci obronnych.

P2: Który segment ma największy udział w globalnym rynku wojskowych i lotniczych systemów komunikacyjnych według kategorii komponentów?

Segment kabli i złączy światłowodowych aktualnie przewodzi na rynku, wspierany rosnącym popytem na infrastrukturę komunikacyjną o wysokiej przepustowości, niskich opóźnieniach i odporności na zakłócenia elektromagnetyczne (EMI) na platformach powietrznych, morskich i lądowych.

Pytanie 3: Jakie czynniki napędzają wzrost globalnego rynku wojskowych i lotniczych systemów komunikacyjnych?

Kluczowe czynniki wzrostu obejmują integrację sztucznej inteligencji i uczenia maszynowego, szybki rozwój systemów komunikacji satelitarnej, rosnące zapotrzebowanie na bezpieczne i szyfrowane sieci oraz zwiększone inwestycje w zdolności dowodzenia i kontroli w wielu domenach (MDC2).

P4: Jakie są wschodzące technologie i trendy na globalnym rynku Wojskowych i Lotniczych Systemów Komunikacyjnych?

Główne trendy obejmują rosnące wdrażanie chmury i przetwarzania brzegowego, coraz częstsze wykorzystywanie narzędzi do tworzenia cyfrowych bliźniaków i symulacji do planowania misji, postęp w radiach definiowanych programowo oraz zwiększony nacisk na architektury komunikacyjne odporne na cyberataki.

P5: Jakie są kluczowe wyzwania na globalnym rynku Wojskowych i Lotniczych Systemów Komunikacyjnych?

Do głównych wyzwań należą wysokie koszty wdrożenia i utrzymania cyklu życia, złożone wymagania dotyczące interoperacyjności między siłami sojuszniczymi, luki w cyberbezpieczeństwie oraz trudności z modernizacją starszych systemów komunikacji obronnej.

P6: Który region dominuje na globalnym rynku wojskowych i lotniczych systemów komunikacyjnych?

Ameryka Północna dominuje na rynku ze względu na wysokie wydatki na obronność, rozbudowaną infrastrukturę komunikacji satelitarnej oraz ciągłe programy modernizacyjne prowadzone przez amerykańskie agencje obronne.

P7: Kim są kluczowi konkurenci na globalnym rynku wojskowych i lotniczych systemów komunikacyjnych?

Do czołowych graczy w branży wojskowych i lotniczych systemów łączności należą:

• L3Harris Technologies, Inc.

• Thales

• RTX Corporation

• Lockheed Martin Corporation

• General Dynamics Mission Systems, Inc.

• LIG Nex1

• Amphenol Corporation

• Timbercon, Inc.

• Canyon AeroConnect

• COMSYSTEMS

P8: Jakie możliwości pojawiają się na tym rynku dla nowych podmiotów i dostawców technologii?

Rosnące inwestycje w modernizacje SATCOM, komunikację na polu walki opartą na sztucznej inteligencji, rozwiązania z zakresu cyberbezpieczeństwa oraz odporne taktyczne sieci komunikacyjne stwarzają duże możliwości dla nowych dostawców technologii, integratorów systemów i dostawców komponentów.

P9: Jak transformacja cyfrowa wpływa na systemy komunikacji wojskowej i lotniczej?

Transformacja cyfrowa przyspiesza wdrażanie systemów misji opartych na chmurze, udostępnianie danych z pola walki w czasie rzeczywistym oraz zautomatyzowanych sieci dowodzenia i kontroli, zmuszając agencje obronne do modernizacji starszych systemów i inwestowania w zaawansowane technologie komunikacyjne.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek czujników pochodzenia lotniczego: aktualna analiza i prognoza (2025-2033)

Nacisk na typ czujnika (czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne); Dostawca usług (OEM i rynek wtórny); Użytkownik końcowy (przemysł, żegluga, lotnictwo i obrona, energetyka oraz ropa naftowa i gaz); oraz Region/Kraj

Rynek dronów kamikadze: aktualna analiza i prognoza (2026-2034)

Nacisk na Typ (System Stałopłatowy i System Wirnikowy); Zasięg (Krótki zasięg (10-20 km), Średni zasięg (20-100 km) i Długi zasięg (>100 km)); Platforma (Naziemna, Powietrzna i Morska); Autonomia (Człowiek w pętli i W pełni Autonomiczny); oraz Region/Kraj

Rynek systemów przeciwdziałania bezzałogowym statkom powietrznym: bieżąca analiza i prognoza (2025-2033)

Nacisk na platformę (systemy naziemne, systemy powietrzne i systemy morskie / okrętowe); Technologia (radar, RF, EO/IR, laser, kinetyka i inne); Użytkowanie (obrona i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastruktura krytyczna oraz komercja i przemysł); oraz Region/Kraj

Rynek samolotów turbośmigłowych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk według typu statku powietrznego (lekkie samoloty turbośmigłowe, średnie samoloty turbośmigłowe i ciężkie samoloty turbośmigłowe), według użytkownika końcowego (rząd i obrona, operatorzy komercyjni i operatorzy prywatni), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)