Rynek spadochronów wojskowych: Aktualna analiza i prognoza (2025-2033)

Nacisk na typ produktu (spadochron okrągły, spadochron krzyżowy, spadochron taśmowo-pierścieniowy/obrączkowy i spadochron skrzydłowy); Rozwinięcie (rozwinięcie linką statyczną, rozwinięcie swobodne i szybkie rozwinięcie); Zastosowanie (operacje wojskowe, ćwiczenia szkoleniowe i zrzuty pomocy humanitarnej); oraz Region/Kraj

Globalny rynek spadochronów wojskowych - wielkość i prognozy

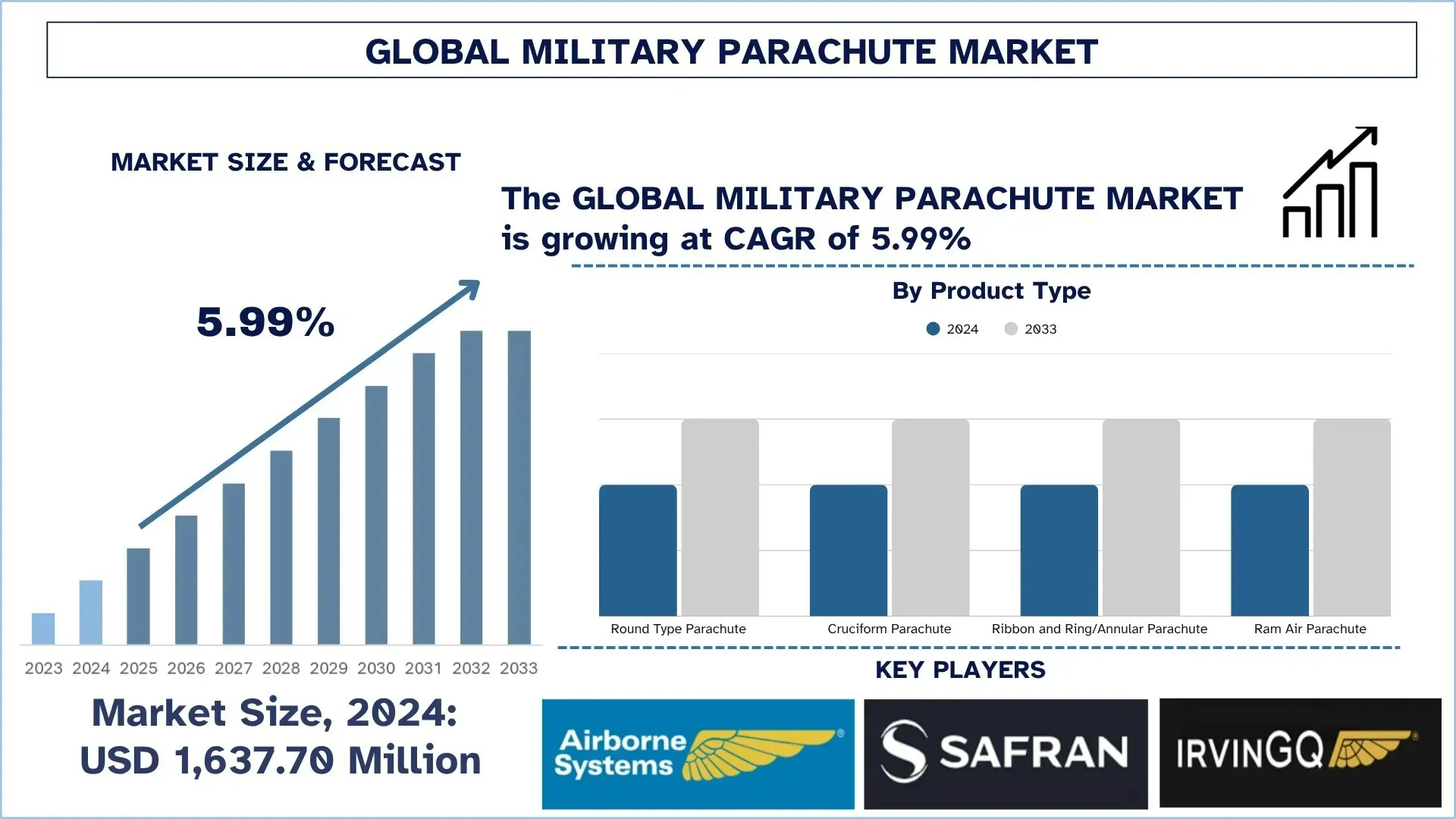

W 2024 roku wartość globalnego rynku spadochronów wojskowych wyniosła 1 637,70 mln USD i oczekuje się, że w okresie prognozy (2025-2033F) będzie rósł ze średnią roczną stopą wzrostu (CAGR) około 5,99%, napędzany wzrostem globalnych wydatków wojskowych oraz rozwojem sił specjalnych i jednostek szybkiego reagowania.

Analiza rynku spadochronów wojskowych

Rynek spadochronów wojskowych stale rośnie, a przyczyną tego jest rosnące zapotrzebowanie na masowe rozmieszczanie wojsk, zaopatrzenie taktyczne i zwiększoną mobilność powietrzną we współczesnej strategii obronnej. Spadochrony wojskowe to podstawowe urządzenia, które pomagają w bezpiecznym transporcie żołnierzy na pokład samolotu i ratowaniu tych, którzy są na ziemi. Systemy te odgrywają ważną rolę, umożliwiając precyzyjne lądowania w każdym złożonym obszarze walki/humanitarnym, zapewniając powodzenie misji i bezpieczeństwo personelu. Wraz z modernizacją sił zbrojnych na skalę globalną w celu uzyskania szybszej mobilności i wysokiej mobilności w segmencie powietrznym, zapotrzebowanie na zaawansowane systemy spadochronowe wzrosło w szybszym tempie. Ponadto wspiera to zwiększony nacisk na operacje specjalne i ekspedycyjne, które wzmocniły wartość systemów spadochronowych we współczesnej wojnie. Główne zalety nowoczesnych spadochronów wojskowych to zwrotność, pozwalająca na większą kontrolę nad spadochronem, zwiększona ładowność i niezawodność w rozmieszczaniu na różnych wysokościach i terenach. Innowacje w zakresie lekkich materiałów, parametrów sterowania i automatycznych systemów rozkładania dodatkowo rozszerzają się, aby systemy były bardziej wydajne, mniej kosztowne i w pełni zdolne do adaptacji do obecnego dynamicznego środowiska w operacjach wojskowych.

Globalne trendy na rynku spadochronów wojskowych

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku spadochronów wojskowych, zgodnie z ustaleniami naszego zespołu ekspertów ds. badań.

Adopcja spadochronów typu ram-air i sterowalnych

Połączenie spadochronów typu ram-air i sterowalnych okazało się głównym trendem na światowym rynku spadochronów wojskowych ze względu na konieczność zapewnienia znacznie większej precyzji, sterowności i możliwości dostosowania się do różnorodnych operacji prowadzonych w sektorze wojskowym. Trend ten można zaobserwować w przyjęciu przez armię amerykańską zaawansowanego taktycznego systemu spadochronowego MC-6+. MC-6+ jest pochodną systemu MC-6 i służy do precyzyjnej infiltracji silnie obciążonych skoczków. Ma większą czaszę, większą maksymalną wagę rozłożenia i zwalnia przy mniejszej prędkości opadania, i kontynuuje tradycję bezpieczeństwa i niezawodności. Podobnie jak w oryginalnym MC-6, MC-6+ nie stracił ciekawej cechy pozwalającej skoczkom na wycofywanie się przy głębokim hamowaniu i ma więcej otworów na większych wysokościach (zapobiegając w ten sposób zniszczeniu, jak miało to miejsce w MC1-1C w podobnych okolicznościach rozłożenia). Istnieje również Joint Precision Airdrop System (JPADS) ze spadochronami Ram Air sterowanymi GPS, który pozwala na dokładne zrzucanie towarów i sprzętu do wyznaczonych stref zrzutu, nawet przy złej pogodzie. Trend ten można wytłumaczyć rosnącymi wymaganiami dotyczącymi precyzji, bezpieczeństwa i efektywności użytkowania wojskowych systemów spadochronowych, które mają strategiczne znaczenie we współczesnych operacjach powietrznych.

Segmentacja przemysłu spadochronów wojskowych

W tej sekcji przedstawiono analizę kluczowych trendów w każdym segmencie globalnego raportu na temat rynku spadochronów wojskowych, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Rynek spadochronów okrągłych dominuje na rynku spadochronów wojskowych

Na podstawie rodzaju produktu rynek spadochronów wojskowych jest podzielony na spadochrony okrągłe, spadochrony krzyżowe, spadochrony wstążkowe i pierścieniowe/roczne oraz spadochrony typu ram-air. W 2024 roku segment spadochronów okrągłych zdominował rynek i oczekuje się, że utrzyma swoją pozycję lidera przez cały okres prognozy. Spadochrony okrągłe zyskały powszechną popularność ze względu na ich ekonomię, prostotę i bezpieczeństwo użytkowania, w masowym rozmieszczaniu wojsk i podstawowych misjach zrzutowych. Ich trwała natura i łatwość rozkładania sprawiają, że są idealne do dużej logistyki wojskowej, a także ćwiczeń szkoleniowych. Chociaż osiągnięto postęp technologiczny w spadochronach sterowalnych, faktem jest, że spadochrony okrągłe są nadal w powszechnym użyciu ze względu na ich niskie wymagania konserwacyjne, ich historyczny rekord bezpieczeństwa, a co najważniejsze, łatwość, z jaką spadochrony okrągłe można stosować w szerokiej gamie różnych typów samolotów. Ponadto ich biegłość podczas zrzutów z niskiej wysokości i ich zdolność do przenoszenia cięższych ładunków w obszarach niebojowych również przyczyniają się do ich przewagi. Znaczenie szybkiego rozmieszczenia, wyższe zużycie w szkoleniu wojskowym i rosnący program piechoty powietrznodesantowej w większości krajów na całym świecie to czynniki, które nadal przyczyniają się do wzrostu tego segmentu.

Kategoria rozkładania statycznego przewodu miała największy udział w rynku spadochronów wojskowych

Na podstawie sposobu rozkładania rynek spadochronów wojskowych jest podzielony na rozkładanie statyczne przewodu, rozkładanie swobodne i rozkładanie szybkie. W 2024 roku segment statycznego przewodu miał największy udział i oczekuje się, że pozostanie na szczycie przez następne kilka lat. Spadochrony ze statycznym przewodem są powszechnie rozkładane podczas masowego wprowadzania wojsk, ponieważ automatycznie rozkładają się szybko, a wymagane szkolenie jest mniejsze w porównaniu z użyciem spadochronów swobodnego opadania. Kwalifikuje je to szczególnie do operacji na dużą skalę z udziałem wojsk powietrznodesantowych, szkoleń i zrzutów logistycznych. Łatwy i stabilny charakter systemu rozkładania statycznych przewodów sprawia, że jest on korzystny dla dużych ilości i skoków z niskiej wysokości, co jest cechą niezbędną do szybkiej mobilizacji. Ponadto wymagane zespoły szybkiego reagowania i zwiększone zainteresowanie edukacją spadochroniarzy w większości krajów zwiększają zainteresowanie wykorzystaniem takiego sposobu rozkładania. Systemy ze statycznymi przewodami zapewniają elastyczność operacyjną i niezawodność, ponieważ doktryny wojskowe zwracają większą uwagę na szybką reakcję, projekcję siły i operacje połączone. Ich skuteczność w operacjach niebojowych i bojowych wzmacnia ich pozycję jako metody rozkładania z wyboru na międzynarodowym rynku spadochronów wojskowych.

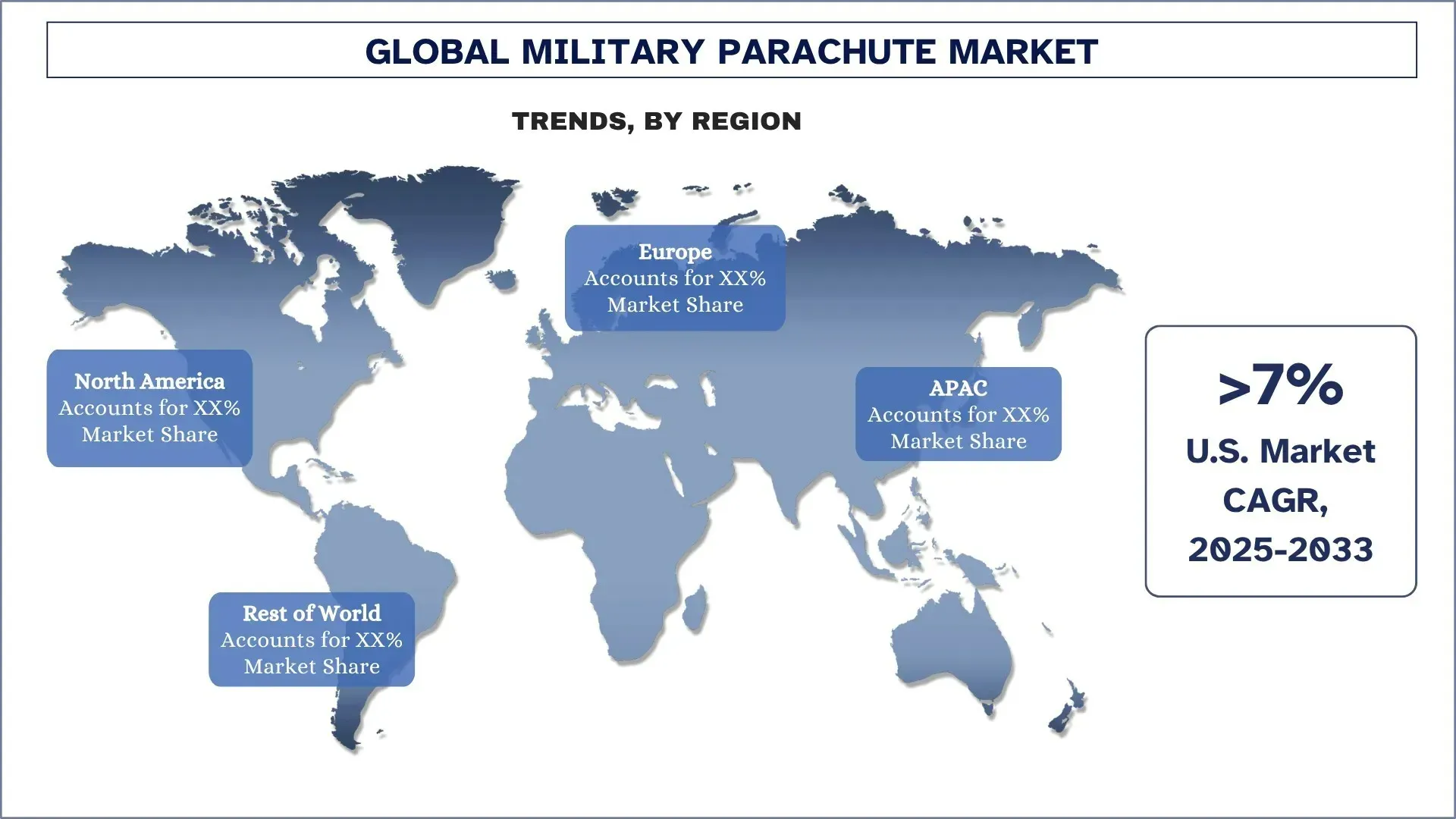

Ameryka Północna zdominowała globalny rynek spadochronów wojskowych

Ameryka Północna ma największy udział w rynku spadochronów wojskowych i oczekuje się, że utrzyma tę dominację przez cały okres prognozy. Wynika to głównie z ugruntowanych wydatków wojskowych na obronę, przewagi w transporcie lotniczym i częstego nabywania systemów spadochronowych nowej generacji przez siły zbrojne USA. Obecność głównych producentów, rosnący nacisk na modernizację sprzętu spadochroniarzy i szkolenia operacji specjalnych dodatkowo przyczyniają się do ekspansji regionu. Ponadto Ameryka Północna inwestuje w mobilność wojsk, czynniki szybkiego reagowania i zintegrowane elementy logistyki obronnej, które mają wpływ na stale rosnące potrzeby. Strategiczne skupienie się na gotowości i szybkim rozmieszczeniu, a także trwające inicjatywy modernizacji wojskowej, utrzymują region na szczycie świata, jeśli chodzi o przemysł spadochronów wojskowych. Ponadto częste ćwiczenia wojskowe z partnerami z NATO i rosnące inwestycje w gotowość operacyjną w wielu domenach prawdopodobnie dodatkowo zwiększą zapotrzebowanie na doskonałe systemy spadochronowe w najbliższej przyszłości.

USA miały dominujący udział w rynku spadochronów wojskowych w Ameryce Północnej w 2024 roku

USA mają największy udział w światowym rynku spadochronów wojskowych dzięki silnemu wsparciu rządowemu popartemu solidnym przemysłem obronnym i ciągłym inwestycjom w zaawansowane typy technologii wojskowych. Organizacje wojskowe, takie jak Departament Obrony USA i NASA, powszechnie kupują i wykorzystują zaawansowane technologicznie spadochrony do rozmieszczania wojsk, zrzucania ładunków i angażowania się w operacje taktyczne. Intensywne programy szkoleniowe, operacje specjalne i operacje reagowania na katastrofy również zwiększają ciągłe wykorzystanie spadochronów o wysokiej wydajności. USA opracowały już istniejący system wyprodukowanego sprzętu, takiego jak Airborne Systems i dostawcy zarejestrowani w NSN (National Stock Number), którzy są gotowi do szybkiej produkcji i dostawy. Z każdą ewolucją lżejszych, bardziej zwrotnych systemów spadochronowych i dzięki szerokiemu szkoleniu wojskowemu, USA są zawsze na krawędzi postępu w technologii spadochronowej.

Konkurencja w branży spadochronów wojskowych

Globalny rynek spadochronów wojskowych jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu, aby zwiększyć swoją obecność na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów na rynek, ekspansja geograficzna oraz fuzje i przejęcia.

Czołowe firmy produkujące spadochrony wojskowe

Niektóre z głównych firm na rynku to Airborne Systems North America, Safran SA, IrvinGQ, Aerodyne Research LLC, Mills Manufacturing, Precision Aerodynamics, FXC Corporation, MarS a.s., Ordnance Parachute Factory i Tactical Parachute Delivery Systems, Inc.

Najnowsze wydarzenia na rynku spadochronów wojskowych

W czerwcu 2025 roku BANC3, Inc., lider w dziedzinie zaawansowanych innowacji w zakresie produktów C4ISR i obronnych, został zakontraktowany przez Departament Obrony USA (DoD) do opracowania SAFEDROP. To rozszerzone/mieszane rzeczywistości (AR/MR) i aplikacja wizyjna (CV) nowej generacji ma na celu zapewnienie żołnierzom niespecjalistom możliwości skutecznego montażu sprzętu i ładunku, który ma być wykorzystywany jako część wspólnej operacji zrzutu powietrznego.

W czerwcu 2025 roku SERT poinformował o przyznaniu kontraktu na dostawę systemów spadochronowych HALO/HAHO indonezyjskiemu KOPASSUS. Systemy te, które będą miały serię CPS Military Silhouette, wzmocnią operacyjne programy swobodnego spadania. Takie partnerstwo odzwierciedli nacisk SERT na dostarczanie wysokiej klasy rozwiązań rządom w Azji Południowo-Wschodniej dla wojska i organów ścigania.

Zakres raportu dotyczącego globalnego rynku spadochronów wojskowych

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR wynoszącym 5,99% |

Wielkość rynku w 2024 roku | 1 637,70 mln USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta świata |

Główny region kontrybucyjny | Oczekuje się, że Ameryka Północna zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte raportem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia i Indie |

Profilowane firmy | Airborne Systems North America, Safran SA, IrvinGQ, Aerodyne Research LLC, Mills Manufacturing, Precision Aerodynamics, FXC Corporation, MarS a.s., Ordnance Parachute Factory i Tactical Parachute Delivery Systems, Inc. |

Zakres raportu | Trendy rynkowe, czynniki napędzające i ograniczające; Szacowanie i prognozowanie przychodów; Analiza segmentacji; Analiza popytu i podaży; Konkurencja; Profilowanie firm |

Segmenty objęte raportem |

Spis treści

Metodologia Badań do Analizy Globalnego Rynku Spadochronów Wojskowych (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku spadochronów wojskowych, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne, aby zebrać historyczne dane rynkowe i oszacować obecną wielkość rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne ustalenia i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady z ekspertami branżowymi w całym łańcuchu wartości spadochronów wojskowych. Po zatwierdzeniu danych rynkowych poprzez te wywiady, wykorzystaliśmy zarówno podejście z góry na dół, jak i z dołu do góry, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych, aby oszacować i przeanalizować wielkość rynku segmentów i podsegmentów branżowych.

Inżynieria Rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólne oszacowanie rynku i wyprowadzić precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku spadochronów wojskowych. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym rodzaj produktu, rozmieszczenie, zastosowanie i regiony w ramach globalnego rynku spadochronów wojskowych.

Główny Cel Badania Globalnego Rynku Spadochronów Wojskowych

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku spadochronów wojskowych, zapewniając strategiczne spostrzeżenia dla inwestorów. Podkreśla atrakcyjność regionalnego rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pioniera. Inne cele ilościowe badań obejmują:

Analiza Wielkości Rynku: Ocena obecnej wielkości rynku i prognoza wielkości rynku globalnego rynku spadochronów wojskowych i jego segmentów pod względem wartości (USD).

Segmentacja Rynku Spadochronów Wojskowych: Segmenty w badaniu obejmują obszary rodzaju produktu, rozmieszczenia, zastosowania i regionów.

Ramy Regulacyjne i Analiza Łańcucha Wartości: Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego w branży spadochronów wojskowych.

Analiza Regionalna: Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile Firm i Strategie Rozwoju: Profile firm z rynku spadochronów wojskowych i strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaka jest aktualna wielkość globalnego rynku wojskowych spadochronów i jego potencjał wzrostu?

Wartość globalnego rynku wojskowych spadochronów oszacowano na 1637,70 mln USD w 2024 roku i oczekuje się, że wzrośnie on przy CAGR wynoszącym 5,99% w okresie prognozy (2025-2033).

Pytanie 2: Który segment ma największy udział w globalnym rynku wojskowych spadochronów według typu produktu?

Segment spadochronów okrągłych zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozowania. Spadochrony okrągłe zyskały szeroką popularność ze względu na ekonomię, prostotę i bezpieczeństwo użytkowania, w masowych przerzutach wojsk i podstawowych misjach zrzutowych.

P3: Jakie czynniki napędzają wzrost globalnego rynku spadochronów wojskowych?

• Zwiększone wydatki wojskowe na całym świecie: Rosnące budżety obronne w USA, Chinach, Indiach i krajach NATO napędzają zakupy systemów powietrznych, w tym spadochronów taktycznych do szybkiego rozmieszczania i logistyki.

• Rozwój sił specjalnych i jednostek szybkiego reagowania: Rozbudowa jednostek operacji specjalnych wymaga precyzyjnych, zwrotnych spadochronów do misji na dużych wysokościach, co zwiększa popyt na zaawansowane systemy spadochronowe.

• Częste wielonarodowe ćwiczenia wojskowe: Wspólne operacje szkoleniowe i wysiłki na rzecz interoperacyjności zachęcają do standaryzacji i masowego nabywania systemów spadochronowych przez kraje sojusznicze.

P4: Jakie są nowe technologie i trendy na globalnym rynku spadochronów wojskowych?

• Wprowadzenie spadochronów typu Ram Air i sterowalnych: Siły zbrojne przechodzą z tradycyjnych spadochronów okrągłych na systemy Ram Air, aby uzyskać większą zwrotność i precyzję lądowania.

• Wykorzystanie zaawansowanych materiałów lekkich: Rozwój wytrzymałych, lekkich tkanin i systemów modułowych zmniejsza zmęczenie oraz poprawia przenośność i wydajność spadochronu.

P5: Jakie są kluczowe wyzwania na globalnym rynku wojskowych spadochronów?

• Wysoki koszt zaawansowanych systemów spadochronowych: Nowoczesne spadochrony ze sterowalną konstrukcją i zintegrowaną elektroniką są kosztowne, co ogranicza ich wdrażanie w krajach o niższych dochodach.

• Złożoność logistyczna w przypadku wdrożeń na dużą skalę: Koordynacja masowych desantów powietrznych wymaga solidnego planowania, szkolenia i infrastruktury, co może nadwyrężyć zasoby.

P6: Który region dominuje na globalnym rynku spadochronów wojskowych?

Ameryka Północna posiada największy udział w rynku spadochronów wojskowych i oczekuje się, że utrzyma tę dominację przez cały okres prognozowania. Wynika to głównie z ugruntowanych wydatków wojskowych na obronę, przewagi w transporcie lotniczym oraz częstego nabywania systemów spadochronowych nowej generacji przez siły zbrojne USA. Obecność głównych producentów, rosnący nacisk na modernizację wyposażenia spadochroniarzy oraz szkolenia operacji specjalnych dodatkowo przyczyniają się do rozwoju regionu.

P7: Kim są kluczowi gracze na globalnym rynku spadochronów wojskowych?

Do kluczowych firm należą:

• Airborne Systems North America

• Safran SA

• IrvinGQ

• Aerodyne Research LLC

• Mills Manufacturing

• Precision Aerodynamics

• FXC Corporation

• MarS a.s.

• Ordnance Parachute Factory

• Tactical Parachute Delivery Systems, Inc.

P8: Jaki jest przewidywany harmonogram zwrotu z inwestycji (ROI) w technologie spadochronowe wojskowe nowej generacji?

• Dostosowanie do cyklu zamówień publicznych: Zwrot z inwestycji zwykle jest zgodny z 5–7-letnimi cyklami zamówień w sektorze obronnym, w zależności od wielkości kontraktu i skali wdrożenia.

• Powtarzalne źródła przychodów: Długoterminowe kontrakty rządowe i okresowe uzupełnianie zapasów zapewniają stabilne zwroty dzięki pakietom usług konserwacyjnych i szkoleniowych.

• Zwiększenie marży poprzez innowacje: Inwestycje w lżejsze materiały i inteligentne technologie wdrażania prowadzą do ofert o wyższej marży i konkurencyjnego zróżnicowania.

P9: Jak odporny jest wojskowy łańcuch dostaw spadochronowych na zakłócenia geopolityczne lub makroekonomiczne?

• Zdywersyfikowana baza produkcyjna: Wiodący dostawcy posiadają jednostki produkcyjne w Stanach Zjednoczonych, Europie i Azji, aby zmniejszyć nadmierne poleganie na dostawcach z jednego regionu.

• Gotowość do substytucji materiałów: Firmy coraz częściej stosują alternatywne włókna i regionalne pozyskiwanie komponentów, aby przeciwdziałać kontroli eksportu.

• Rządowe kontrakty buforowe: Agencje obronne często gromadzą krytyczne systemy, tworząc podstawową stabilność popytu nawet podczas globalnych wstrząsów.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek czujników pochodzenia lotniczego: aktualna analiza i prognoza (2025-2033)

Nacisk na typ czujnika (czujniki temperatury, czujniki ciśnienia, czujniki wibracji, czujniki płomienia i inne); Dostawca usług (OEM i rynek wtórny); Użytkownik końcowy (przemysł, żegluga, lotnictwo i obrona, energetyka oraz ropa naftowa i gaz); oraz Region/Kraj

Rynek dronów kamikadze: aktualna analiza i prognoza (2026-2034)

Nacisk na Typ (System Stałopłatowy i System Wirnikowy); Zasięg (Krótki zasięg (10-20 km), Średni zasięg (20-100 km) i Długi zasięg (>100 km)); Platforma (Naziemna, Powietrzna i Morska); Autonomia (Człowiek w pętli i W pełni Autonomiczny); oraz Region/Kraj

Rynek systemów przeciwdziałania bezzałogowym statkom powietrznym: bieżąca analiza i prognoza (2025-2033)

Nacisk na platformę (systemy naziemne, systemy powietrzne i systemy morskie / okrętowe); Technologia (radar, RF, EO/IR, laser, kinetyka i inne); Użytkowanie (obrona i wojsko, bezpieczeństwo wewnętrzne i organy ścigania, infrastruktura krytyczna oraz komercja i przemysł); oraz Region/Kraj

Rynek samolotów turbośmigłowych na Bliskim Wschodzie i w Afryce: Aktualna analiza i prognoza (2025-2033)

Nacisk według typu statku powietrznego (lekkie samoloty turbośmigłowe, średnie samoloty turbośmigłowe i ciężkie samoloty turbośmigłowe), według użytkownika końcowego (rząd i obrona, operatorzy komercyjni i operatorzy prywatni), według kraju (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i Reszta Bliskiego Wschodu i Afryki)