Рынок волоконной оптики для военной и аэрокосмической промышленности: текущий анализ и прогноз (2024-2032)

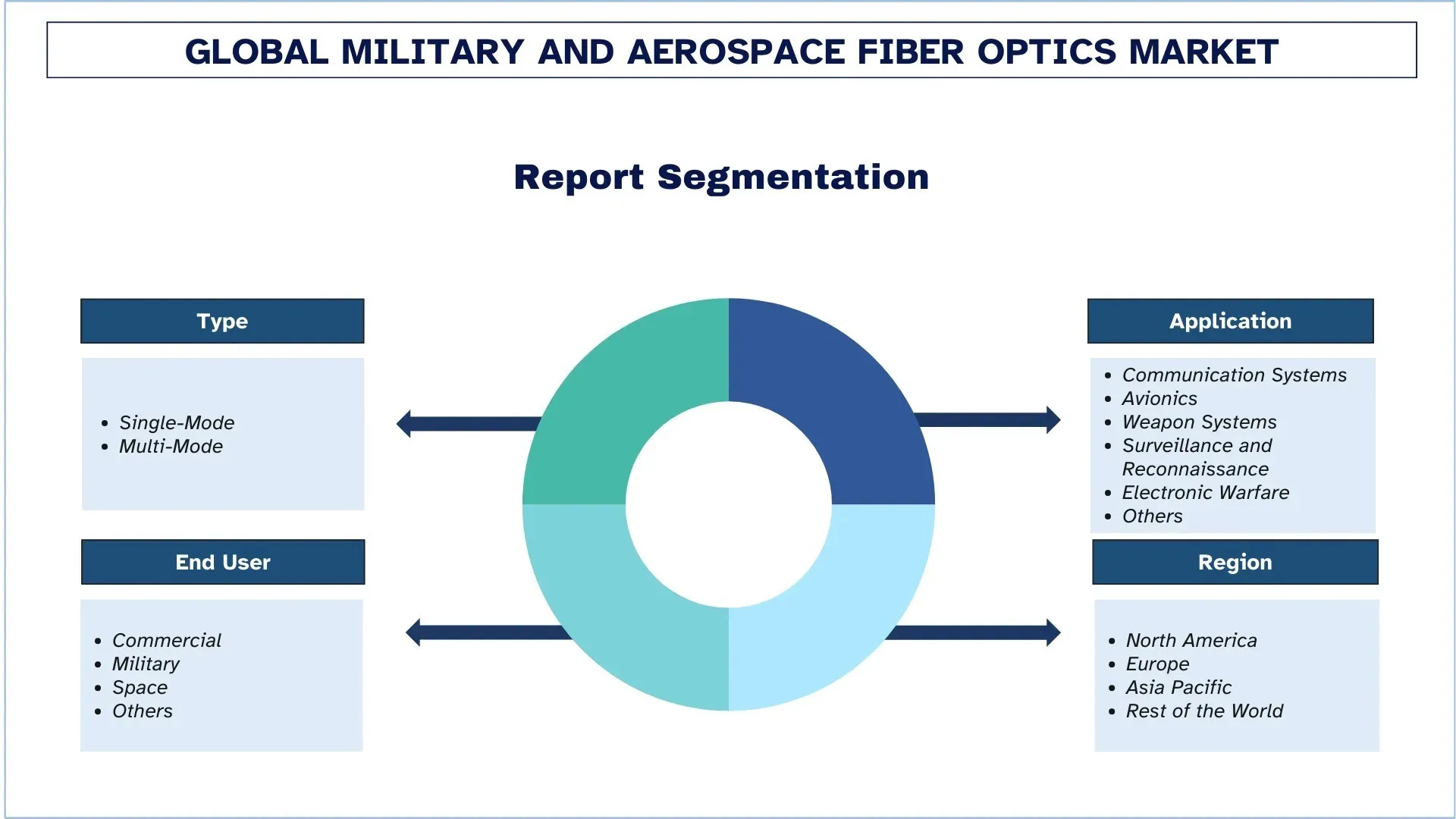

Упор на тип (одномодовый и многомодовый); Применение (системы связи, авионика, системы вооружения, наблюдение и разведка, радиоэлектронная борьба и прочее); Конечный пользователь (коммерческий, военный, космический и прочие); и Регион/Страна

Размер и прогноз рынка волоконной оптики для военной и аэрокосмической отрасли

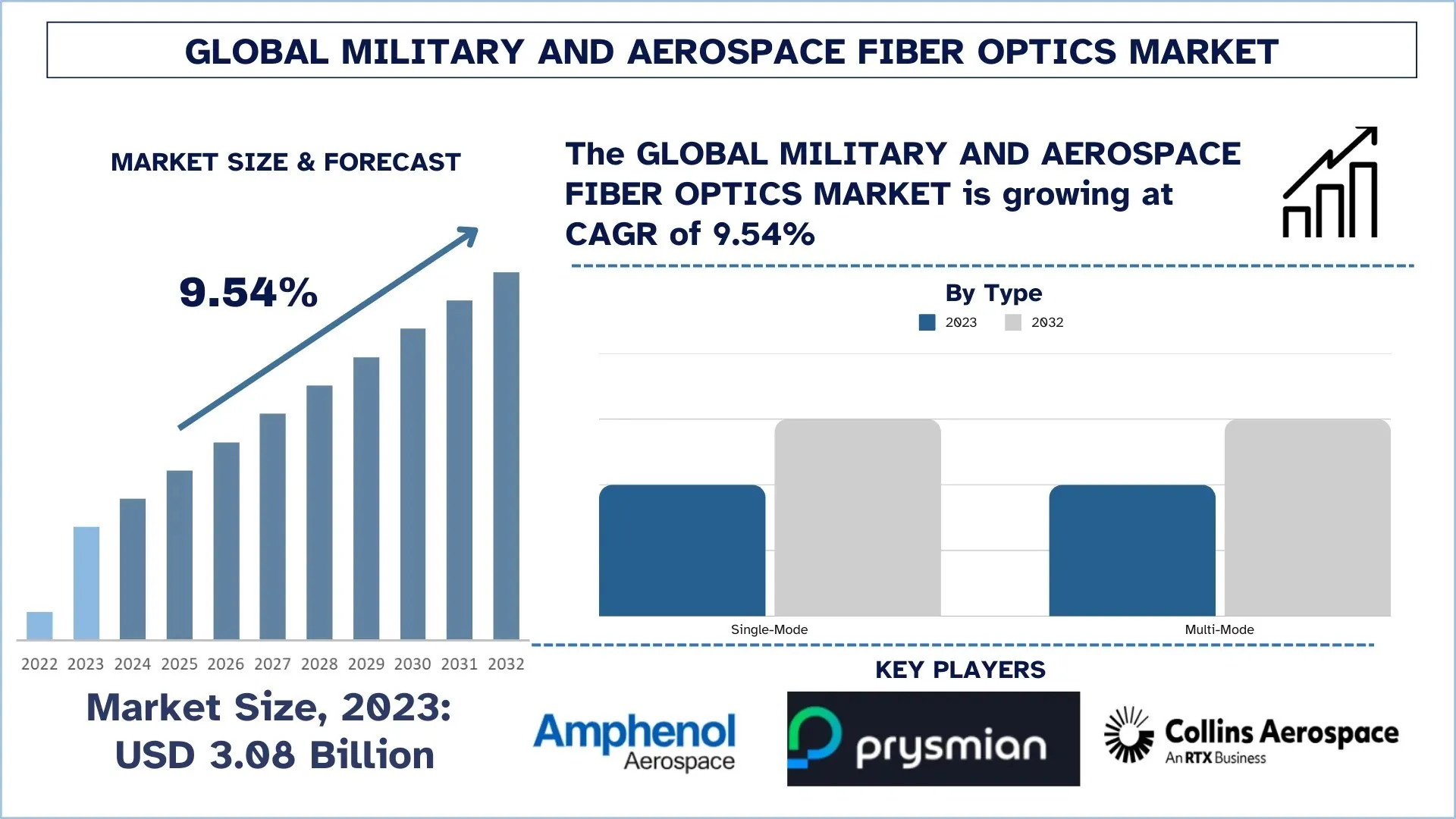

Объем рынка волоконной оптики для военной и аэрокосмической отрасли в 2023 году оценивался примерно в 3,08 миллиарда долларов США, и, как ожидается, он будет расти со значительным среднегодовым темпом роста около 9,54% в течение прогнозируемого периода (2024-2032 годы) благодаря спросу на сетецентрические боевые действия и развитию волоконно-оптических технологий, стимулирующих рост рынка.

Анализ рынка волоконной оптики для военной и аэрокосмической отрасли

В оборонной и аэрокосмической промышленности термин "военные волоконно-оптические продукты и технологии" относится к передовой технологии оптического волокна, используемой для высокоскоростной передачи данных, связи, зондирования и навигации в оборонной и аэрокосмической промышленности. Высокая скорость, низкая задержка, устойчивость к электромагнитным помехам и малый вес составляют улучшенные характеристики, присущие этим системам, что делает их критически важными в самолетах, спутниках, ракетах и системах связи на поле боя. Увеличение оборонных бюджетов, модернизация военной инфраструктуры и появление беспилотных систем стимулируют рынок. Сетецентрические боевые действия и потребность в передаче данных в режиме реального времени в ходе боевых операций являются одними из факторов, способствующих спросу. Более того, аэрокосмическая отрасль все чаще использует волоконную оптику для своих будущих самолетов и спутников, чтобы повысить производительность и снизить вес, одновременно достигая целей устойчивого развития. Ожидается, что достижения в области волоконно-оптических технологий, такие как многожильные волокна и фотонные интегральные схемы, а также увеличение инвестиций в освоение космоса и программы модернизации обороны во всем мире, еще больше расширят мировой рынок к 2032 году. Это свидетельствует о том, что волоконная оптика будет все чаще становиться средством удовлетворения будущих требований в военных и аэрокосмических применениях.

Тенденции рынка волоконной оптики для военной и аэрокосмической отрасли

В этом разделе рассматриваются ключевые тенденции рынка, влияющие на различные сегменты рынка волоконной оптики для военной и аэрокосмической отрасли, выявленные нашими экспертами-исследователями.

Интеграция фотонных интегральных схем (PIC)

Развитие фотонных интегральных схем является сдвигом парадигмы в волоконной оптике за счет миниатюризации оптических компонентов и повышения уровня производительности. PIC также находят применение в военной связи и авионике, а также в платформах радиоэлектронной борьбы, обеспечивая высокие скорости передачи данных, меньшее энергопотребление и повышенную надежность.

Например, тактическая система радиоэлектронного подавления AN/ALQ-99, используемая Военно-морским флотом Соединенных Штатов, имеет волоконно-оптические модули на основе PIC, которые были усовершенствованы, чтобы стать более совершенными в своих возможностях радиоэлектронной борьбы, обеспечивая безопасную и свободную от помех связь.

Сегментация отрасли волоконной оптики для военной и аэрокосмической отрасли

В этом разделе представлен анализ основных тенденций в каждом сегменте глобального отчета о рынке волоконной оптики для военной и аэрокосмической отрасли, а также прогнозы на глобальном, региональном и страновом уровнях на 2024-2032 годы.

Рынок одномодового волокна доминирует на рынке волоконной оптики для военной и аэрокосмической отрасли

На основе типа рынок волоконной оптики для военной и аэрокосмической отрасли сегментирован на одномодовый и многомодовый. В 2023 году доминировал рынок одномодового волокна, и ожидается, что он сохранит свои лидирующие позиции в течение всего прогнозируемого периода. Благодаря превосходным характеристикам в дальней связи, пропускной способности и ослаблению силы сигнала одномодовое волокно предпочтительнее многомодового. Характеристики, предпочтительные для военных и аэрокосмических применений, где важны надежность, точность и передача данных на большие расстояния. Одномодовые волокна предпочтительны из-за их способности передавать данные на большие расстояния с минимальными потерями сигнала. Таким образом, они наиболее подходят для критически важных военных и аэрокосмических применений, где надежность и производительность связи имеют первостепенное значение. Одномодовые волокна построены с небольшим сердечником, который обеспечивает прохождение только одного мода света через него, тем самым значительно сводя к минимуму вероятность ухудшения данных при передаче на большие расстояния по сравнению с многомодовыми волокнами. Одномодовые волокна получили дальнейшее распространение из-за растущей потребности в высокоскоростной связи большой дальности в военных и аэрокосмических операциях. Эти волокна обеспечивают высокоскоростную передачу данных, необходимую для современных приложений, таких как системы наблюдения, радарные системы и безопасные линии связи, используемые в военных операциях. Одномодовые волокна также становятся экономически эффективным решением для крупных сетей из-за их свойства низких потерь сигнала на больших расстояниях.

Сегмент систем связи доминирует на рынке волоконной оптики для военной и аэрокосмической отрасли

На основе применения рынок волоконной оптики для военной и аэрокосмической отрасли сегментирован на системы связи, авионику, системы вооружения, наблюдение и разведку, радиоэлектронную борьбу и другие. Сегмент систем связи продолжает доминировать на рынке волоконной оптики для военной и аэрокосмической отрасли из-за его решающей роли в обеспечении безопасной, высокоскоростной и надежной передачи данных на современных оборонных и аэрокосмических платформах. Возросшая зависимость от этих беспилотных систем, включая дроны и БПЛА, с растущей тенденцией к сетецентрическим боевым действиям, привела к росту спроса на волоконно-оптические системы связи следующего поколения. Например, магистраль связи опирается на волоконную оптику для обеспечения коммуникационной инфраструктуры истребителя F-35 Lightning II, которая обеспечивает непрерывный обмен данными между бортовыми системами авионики, датчиками и командными центрами. Точно так же в системах спутниковой связи волоконная оптика обеспечивает высокоскоростную передачу данных с низкой задержкой, необходимую для проведения военных операций и сбора разведданных в глобальном масштабе. Внедрение волоконной оптики также поддерживается ростом радиоэлектронной борьбы (РЭБ), которая требует безопасных сетей связи в спорных средах. В отличие от обычных медных кабелей, волоконная оптика предлагает средство связи, которое практически невозможно перехватить и заглушить, что делает их хорошим кандидатом для обеспечения безопасной военной связи. Были сделаны крупные инвестиции в развитие волоконно-оптических сетей Министерством обороны США для повышения устойчивости и безопасности своей глобальной коммуникационной инфраструктуры.

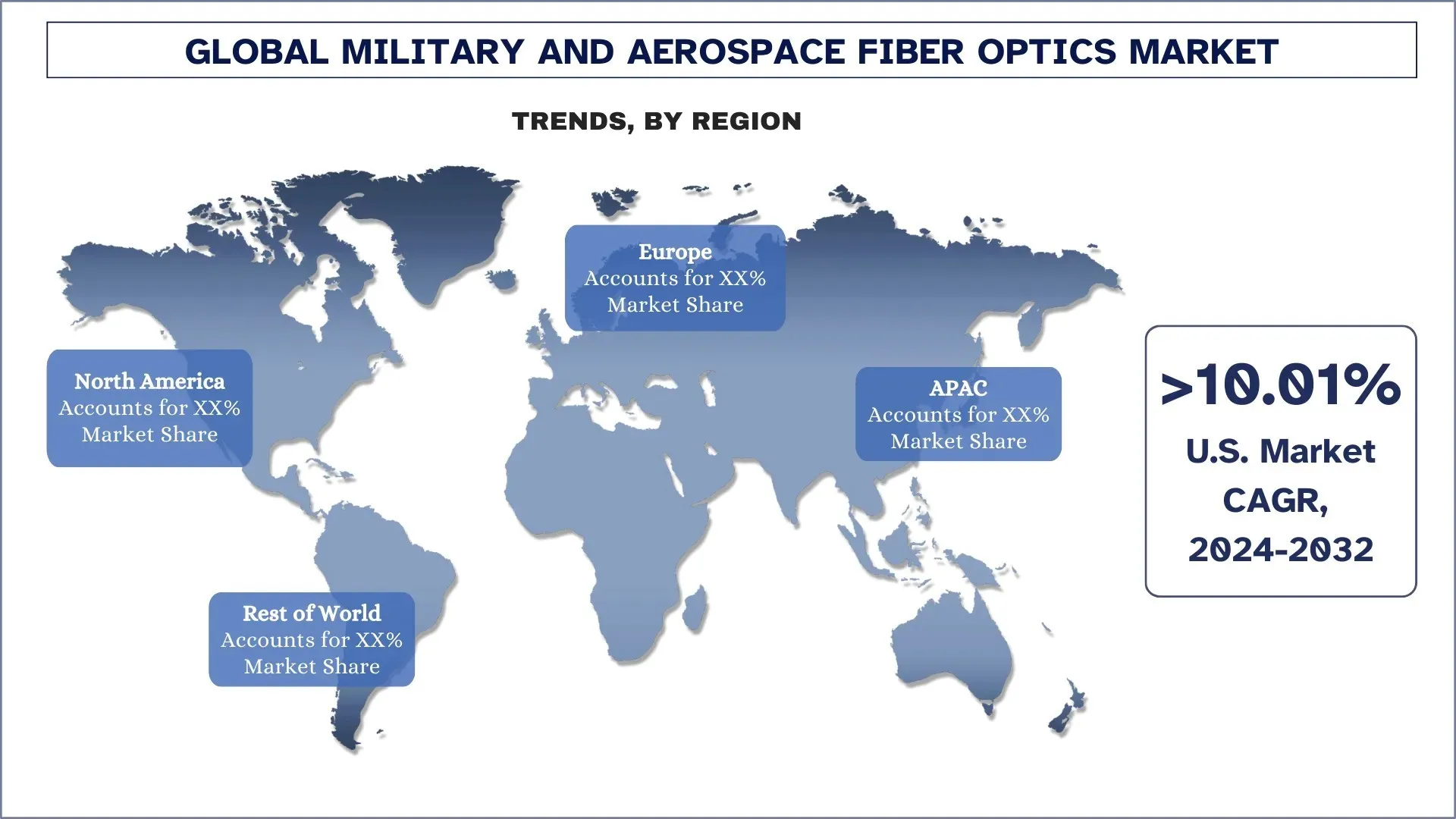

Северная Америка доминирует на глобальном рынке волоконной оптики для военной и аэрокосмической отрасли

Североамериканский регион остается крупнейшим рынком волоконной оптики для военной и аэрокосмической отрасли из-за нескольких факторов, таких как развитая оборонная промышленность, значительный военный бюджет и растущее внедрение автономного вооружения. Волоконно-оптическая технология имеет неотъемлемые преимущества в оборонном секторе благодаря хорошо развитой технологической инфраструктуре и непрерывным инновациям, поддерживаемым в Северной Америке. Некоторые из крупнейших мировых производителей оборонной продукции, Lockheed Martin, Raytheon и Northrop Grumman, вкладывают значительные средства в интеграцию волоконной оптики в свои военные и аэрокосмические программы. Эти компании зависят от волоконной оптики в таких приложениях, как высокоскоростная передача данных, безопасная связь и системы мониторинга в режиме реального времени, имеющие большое значение. Кроме того, технологии следующего поколения в оборонном секторе, такие как гиперзвуковое оружие, усовершенствованные истребители и системы киберзащиты, - все они зависят от волоконной оптики, которая поддерживает улучшение - низкие потери сигнала и устойчивость к электромагнитным помехам, обеспечивая тем самым достоверную связь внутри, которая является безопасной и высокопроизводительной по своей природе. Эта связь необходима для обеспечения и поддержания операционной эффективности в современной войне. Растущий спрос на волоконную оптику в связи с надвигающимся распространением автономных систем вооружения и БПЛА как части военных операций еще больше подстегнул рост рынка. Кроме того, продолжающееся создание инфраструктуры 5G и связи в ее военных средах и внедрение волокна поддерживают важный ускоренный путь для передачи данных с характеристиками безопасности, в равной степени применимыми к гражданскому аэрокосмическому использованию, что положительно обеспечивает рост рынка.

Конкурентная среда отрасли волоконной оптики для военной и аэрокосмической отрасли

Рынок волоконной оптики для военной и аэрокосмической отрасли является конкурентным, на нем присутствует несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, географическое расширение, слияния и поглощения.

Ведущие компании-производители волоконной оптики для военной и аэрокосмической отрасли

Некоторые из основных игроков, работающих на рынке, - это Amphenol Aerospace, Prysmian Group, Collins Aerospace, AFL, Nexans, Optical Cable Corporation, W. L. Gore & Associates, Inc., Corning Incorporated, TE Connectivity и Timbercon, Inc.

Последние события на рынке волоконной оптики для военной и аэрокосмической отрасли

- В марте 2024 года – AFL объявила о многомиллионных инвестициях, превышающих 50 миллионов долларов США, в расширение своего производства волоконно-оптического кабеля в Южной Каролине. Ожидается, что такая инициатива будет финансироваться в рамках Закона правительства США об инвестициях в инфраструктуру и рабочих местах и программ "Интернет для всех", чтобы обеспечить широкополосный доступ в каждый уголок страны. Ожидается, что это расширение создаст множество новых рабочих мест, стимулирует местную экономику и обеспечит соответствие продукции AFL Закону "Строй Америку, покупай американское" (BABA). Эти инвестиции дополняют ранее взятое AFL обязательство инвестировать более 35 миллионов долларов США в производство кабелей в Соединенных Штатах. Такие инвестиции направлены на содействие развертыванию широкополосной связи и модернизации энергосистем.

- В январе 2023 года – AFL, ведущий производитель волоконно-оптического кабеля и оборудования для сращивания плавлением, представила новое поколение оборудования для сращивания плавлением и подготовки волокна в ходе недавно завершившихся выставок SPIE BiOS и Photonics West. В новую линейку вошли усовершенствованные устройства для нанесения повторного покрытия и скалыватели, а также другое оборудование, предназначенное для улучшения подготовки волокна и защиты при сращивании плавлением. Эта новая линейка продуктов разработана для удовлетворения высоких технических потребностей специальных оптических волокон. Ожидается, что такие высокопроизводительные инструменты повысят надежность и воспроизводимость и, таким образом, обеспечат пользователям большую уверенность в волоконно-оптических операциях.

- В апреле 2023 года – SEDI-ATI, один из крупнейших производителей волоконной оптики для военного и аэрокосмического сектора, запустила волоконную оптику для оптопиротехнических цепей, от подключения лазера к оптическому волокну до проверки целостности линии.

Охват отчета о рынке волоконной оптики для военной и аэрокосмической отрасли

Атрибут отчета | Детали |

Базовый год | 2023 |

Прогнозируемый период | 2024-2032 |

Темпы роста | Ускорение при среднегодовом темпе роста 9,54% |

Размер рынка в 2023 году | 3,08 миллиарда долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, Остальной мир |

Основной регион, вносящий вклад | Ожидается, что Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Франция, Великобритания, Испания, Италия, Китай, Япония и Индия |

Amphenol Aerospace, Prysmian Group, Collins Aerospace, AFL, Nexans, Optical Cable Corporation, W. L. Gore & Associates, Inc., Corning Incorporated, TE Connectivity и Timbercon, Inc. | |

Объем отчета | Тенденции рынка, факторы и ограничения; Оценка и прогнозирование доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По Типу, По Применению, По Конечному Пользователю и По Региону/Стране |

Причины купить отчет о рынке волоконной оп

Содержание

Методология исследования для анализа рынка волоконной оптики для военной и аэрокосмической промышленности (2022–2032 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка волоконной оптики для военной и аэрокосмической промышленности, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти сведения, мы тщательно изучили многочисленные выводы и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости волоконной оптики для военной и аэрокосмической промышленности. После подтверждения рыночных показателей посредством этих интервью мы использовали как нисходящий, так и восходящий подходы для прогнозирования общего размера рынка. Затем мы применили методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка волоконной оптики для военной и аэрокосмической промышленности. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип, применение, конечного пользователя и регионы в рамках глобального рынка волоконной оптики для военной и аэрокосмической промышленности.

Основная цель исследования глобального рынка волоконной оптики для военной и аэрокосмической промышленности

Исследование выявляет текущие и будущие тенденции на глобальном рынке волоконной оптики для военной и аэрокосмической промышленности, предоставляя стратегические сведения для инвесторов. Оно подчеркивает привлекательность регионального рынка, позволяя участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка волоконной оптики для военной и аэрокосмической промышленности и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка волоконной оптики для военной и аэрокосмической промышленности: Сегменты в исследовании включают области типа, применения, конечных пользователей и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии волоконной оптики для военной и аэрокосмической промышленности.

Региональный анализ: Проведение подробного регионального анализа для ключевых областей, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка волоконной оптики для военной и аэрокосмической промышленности и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каковы текущий размер и потенциал роста рынка волоконной оптики для военной и аэрокосмической промышленности?

Объем рынка волоконной оптики для военной и аэрокосмической промышленности оценивался в 3,08 миллиарда долларов США в 2023 году и, как ожидается, будет расти в среднем на 3,5% в течение прогнозируемого периода (2024-2032 гг.).

Q2: Каковы движущие факторы роста рынка волоконной оптики для военной и аэрокосмической промышленности?

Основными факторами, определяющими рынок волоконной оптики для военной и аэрокосмической промышленности, являются растущий спрос на сетецентрическую войну и развитие волоконных технологий, стимулирующие рост рынка.

Q3: В категории типов, какой сегмент имеет наибольшую долю рынка волоконной оптики для военной и аэрокосмической промышленности?

На рынке волоконной оптики для военных и аэрокосмических применений наибольшую долю рынка занимает одномодовое оптическое волокно.

Q4: Каковы основные тенденции на рынке волоконной оптики для военной и аэрокосмической промышленности?

Интеграция фотонных интегральных схем (ФИС) и внедрение многожильных волокон являются основными тенденциями на рынке волоконной оптики для военной и аэрокосмической отраслей.

Q5: Какой регион будет доминировать на рынке волоконной оптики для военной и аэрокосмической промышленности?

В 2023 году в регионе Северной Америки доминировали на рынке.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок датчиков на базе авиационных двигателей: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе датчика (датчики температуры, датчики давления, датчики вибрации, датчики пламени и другие); поставщике услуг (OEM и вторичный рынок); конечном пользователе (промышленность, судостроение, аэрокосмическая и оборонная отрасли, энергетика и нефтегазовая отрасль); и регионе/стране

Рынок дронов-камикадзе: текущий анализ и прогноз (2026-2034)

Акцент на типе (система с неподвижным крылом и система с вращающимся крылом); Дальность (малая дальность (10-20 км), средняя дальность (20-100 км) и большая дальность (>100 км)); Платформа (наземная, воздушная и морская); Автономность (управление оператором и полностью автономная); и Регион/Страна

Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Рынок турбовинтовых самолетов на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025–2033 гг.)

Акцент по типу воздушного судна (легкие турбовинтовые самолеты, средние турбовинтовые самолеты и тяжелые турбовинтовые самолеты), по конечному пользователю (правительственные и оборонные структуры, коммерческие операторы и частные операторы), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)