Рынок антидронов: текущий анализ и прогноз (2025-2033)

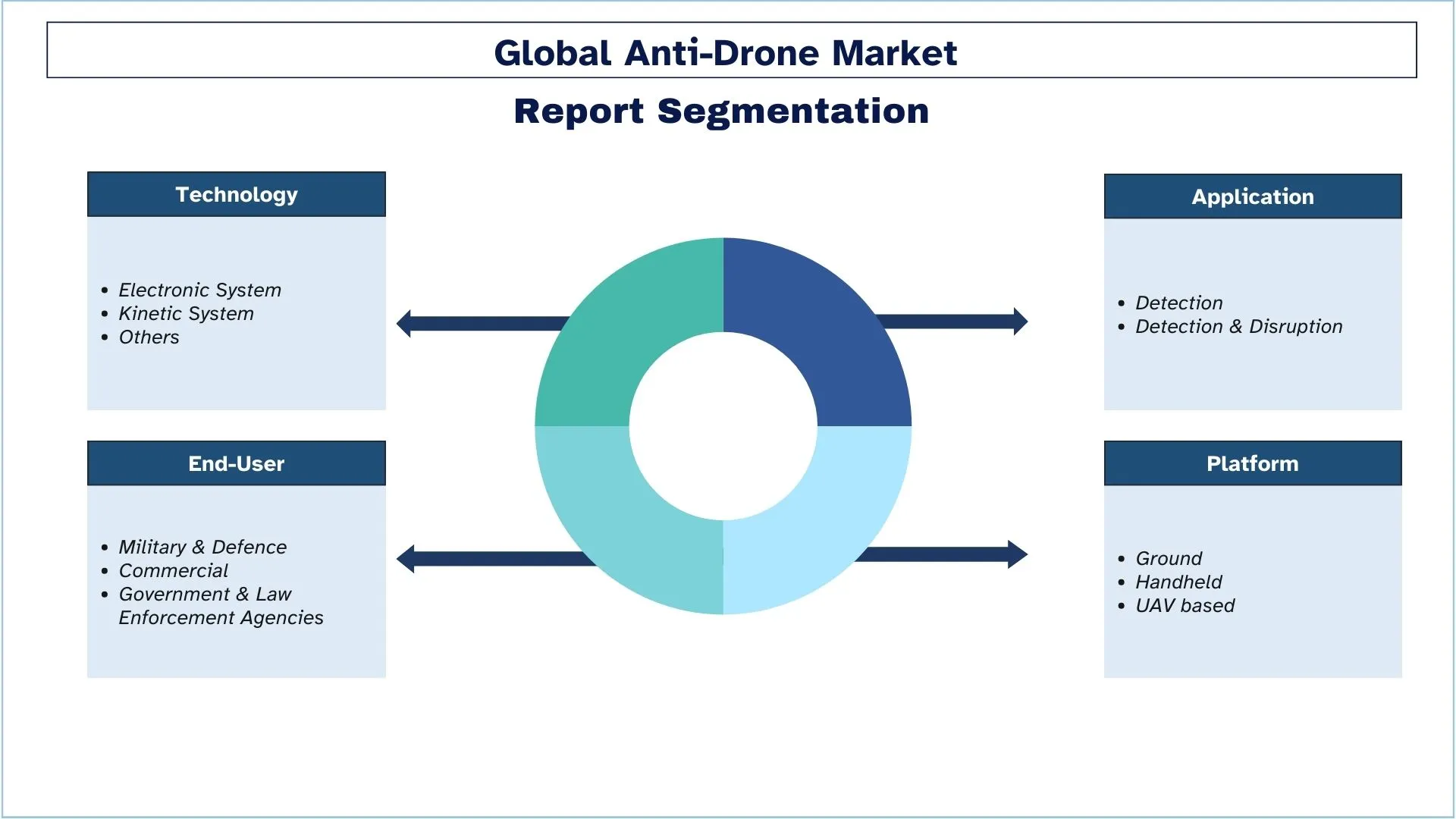

Акцент на технологии (электронные системы, кинетические системы и другие); Применение (обнаружение, обнаружение и нарушение); Конечный пользователь (военные и оборонные структуры, коммерческие организации, правительственные и правоохранительные органы); Платформа (наземная, ручная и на базе БПЛА); и Регион/Страна

Размер и прогноз рынка систем защиты от дронов

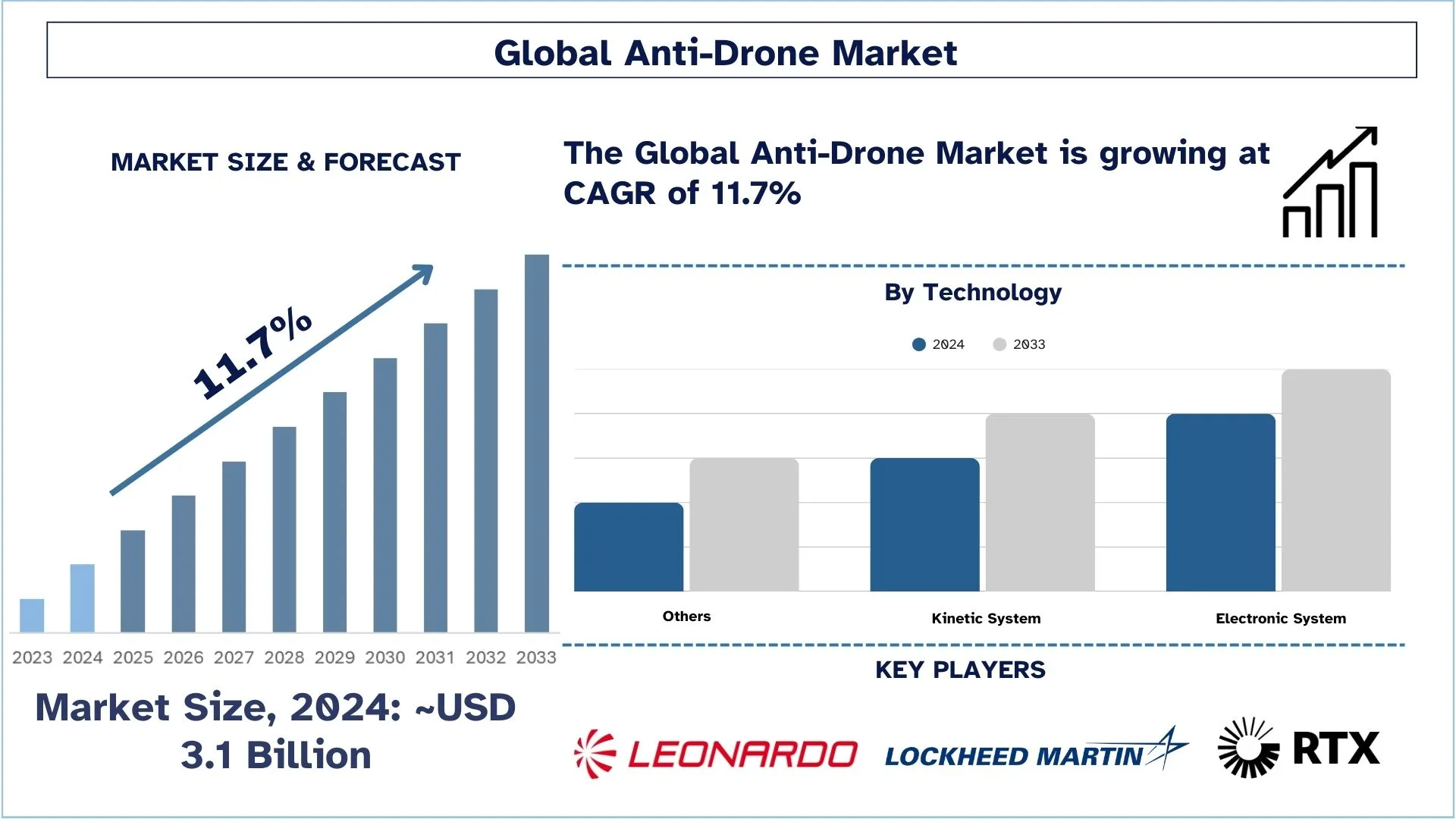

В 2024 году объем рынка систем защиты от дронов оценивался примерно в 3,1 миллиарда долларов США, и ожидается, что в течение прогнозируемого периода (2025-2033 гг.) он будет расти со значительным среднегодовым темпом роста около 11,7% из-за растущей угрозы вторжений дронов вблизи военных баз, аэропортов и общественных мест.

Анализ рынка систем защиты от дронов

Системы защиты от дронов — это технология, используемая для отслеживания, идентификации, обнаружения и противодействия несанкционированным или враждебным беспилотным летательным аппаратам. Они объединяют датчики дронов, программное обеспечение и технологии смягчения последствий, способные предотвратить развитие угроз для военного, государственного и коммерческого воздушного пространства. Эти решения используются для обеспечения безопасности, защищенности и соблюдения нормативных требований в критически важных средах.

Расширению рынка также способствует увеличение числа вторжений дронов вблизи аэропортов, границ, стадионов и военных баз, что заставляет правительства и неправительственные организации укреплять безопасность воздушного пространства. Правительства также предоставляют более точные нормативные рамки для использования контр-БПЛА, уточняя, когда и как их можно использовать, тем самым ускоряя процесс закупок. Многосенсорные комплексы возможностей обнаружения (радары, радиочастотная аналитика, ЭО/ИК-камеры и акустические системы) быстро внедряются в глобальном пространстве защиты от дронов для достижения повышенной точности и уменьшения количества ложных обнаружений. Компании также внедряют классификацию на основе искусственного интеллекта, автоматизированные процессы реагирования и платформы управления и контроля, которые объединяют данные из нескольких источников.

11 февраля 2025 года Adani Defence & Aerospace в сотрудничестве с Организацией оборонных исследований и разработок (DRDO) представила на Aero India 2025 первую в Индии систему противодействия дронам на базе транспортных средств, созданную в рамках государственно-частного партнерства. Платформа была запущена доктором Б.К. Дасом, генеральным директором (Электронные и коммуникационные системы), DRDO, в присутствии уважаемых гостей из DRDO, экспертов в области обороны и отраслевых партнеров, что подчеркивает приверженность Индии укреплению отечественного оборонного потенциала.

Тенденции рынка систем защиты от дронов

В этом разделе рассматриваются основные тенденции рынка, влияющие на различные сегменты рынка систем защиты от дронов, выявленные нашими экспертами-исследователями.

Интеграция искусственного интеллекта и машинного обучения в системы обнаружения и смягчения последствий использования дронов

Важным фактором, определяющим текущую ситуацию на мировом рынке систем защиты от дронов, является широкое использование технологий искусственного интеллекта и машинного обучения в производстве оборудования для борьбы с дронами. Эти технологии улучшают способность различать дружественные, коммерческие и вражеские БПЛА на основе манеры полета, исходящих от них сигналов и данных наблюдения, которые обрабатываются в режиме реального времени. Угрозы с низких орбит возрастают, а это означает, что искусственный интеллект также может способствовать более быстрому принятию решений и автоматизации реагирования, а также снижению уровня ложных тревог. Эту тенденцию можно увидеть особенно в процедурах безопасности границ, умных сообществ и узких рамках войны, где жизненно важно выявить хотя бы одно присутствие противника и быстро отреагировать.

Сегментация отрасли систем защиты от дронов

В этом разделе представлен анализ ключевых тенденций в каждом сегменте глобального отчета о системах защиты от дронов, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Сегмент электронных систем занимает самую большую долю рынка.

На основе технологий рынок сегментируется на электронные системы, кинетические системы и другие. Среди этих категорий электронная система доминирует на рынке с наибольшей долей. Электронная система использует различные технологии, такие как радар, радиочастота и инфракрасное излучение, для обнаружения дронов на основе их радиолокационной сигнатуры. Кроме того, в этих системах используются такие технологии, как радиочастотное и GNSS-подавление, чтобы нарушить радиочастотную связь между дроном и его оператором или воспрепятствовать спутниковой связи дрона, тем самым запрещая неопознанным летательным аппаратам работать в этом районе. Популярность электронных систем обусловлена простотой их установки и использования, что в значительной степени способствует их широкому распространению.

Ожидается, что сегмент обнаружения будет демонстрировать более высокий среднегодовой темп роста, чем рынок систем защиты от дронов.

На основе применения рынок систем защиты от дронов разделен на обнаружение и обнаружение и нарушение. Система защиты от дронов, предназначенная для обнаружения и нарушения, доминировала на рынке с точки зрения доли рынка. Основной причиной доминирования является их комплексный подход к противодействию угрозам со стороны дронов. В отличие от систем только обнаружения, которые только идентифицируют присутствие дронов, системы обнаружения и нарушения оснащены возможностью активно смягчать угрозу. Эти системы предлагают многоуровневый механизм защиты, который обеспечивает эффективную нейтрализацию несанкционированных дронов, и такие факторы сыграли ключевую роль в постоянно растущей популярности обнаружения и нарушения работы систем защиты от дронов.

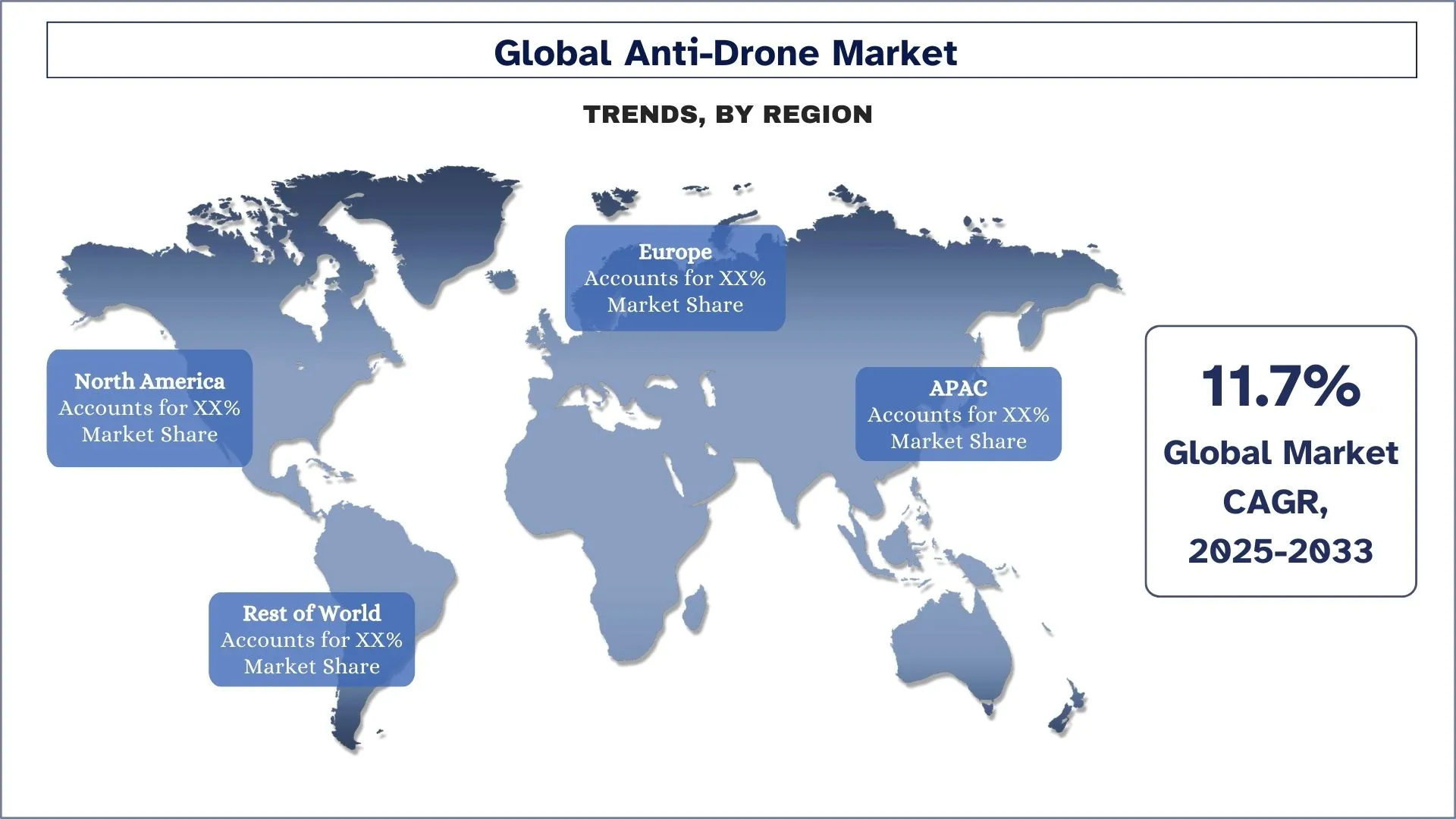

Северная Америка имеет значительную долю рынка в 2024 году.

Северная Америка занимает значительную долю рынка систем защиты от дронов, и прогнозируется, что в прогнозируемые сроки она продемонстрирует значительный рост. Безопасности придается большое значение в различных секторах Северной Америки, включая инфраструктуру, оборону, общественную безопасность и крупномасштабные мероприятия. Такое повышенное внимание к безопасности является прямым ответом на меняющийся ландшафт угроз, где дроны могут использоваться для незаконной деятельности, такой как контрабанда, терроризм и вторжение в частную жизнь. Растущее признание этих рисков привело к увеличению спроса на системы защиты от дронов, которые могут защитить критически важную инфраструктуру и смягчить потенциальные угрозы. Кроме того, оборонные и военные секторы в Северной Америке признали важность противодействия угрозам со стороны дронов. Использование дронов в нетрадиционной тактике ведения войны во время конфликтов потребовало разработки надежных технологий защиты от дронов. Оборонные ведомства активно ищут решения, которые могут обнаруживать, отслеживать и нейтрализовать враждебные беспилотные летательные аппараты (БПЛА) для защиты своих активов, войск и границ. Например, в апреле 2022 года американской компании Amentum был присужден контракт на 260 миллионов долларов США на демонстрацию и оценку технологий и систем C-UAS для Министерства внутренней безопасности (DHS). Это включает в себя возможности НИОКР и тестирования в областях киберуязвимостей, связанных с C-UAS, измерений радиочастотного спектра, а также интеграции и развертывания прототипов систем C-UAS в различных областях применения. Ожидается, что на эту программу будет потрачено около 240 миллионов долларов США в период с 2023 по 2028 год.

США доминируют на североамериканском рынке систем защиты от дронов

Рынок систем защиты от дронов в Соединенных Штатах стабильно растет в связи с ростом угроз, исходящих от несанкционированных БПЛА в чувствительных зонах операций, объектах и местах массового скопления людей. Технология борьбы с дронами хорошо развита в стране и, как сообщается, поддерживается государственными ведомствами, такими как Министерство обороны и Министерство внутренней безопасности. Пробел в информации о радиочастотном подавлении и развертывании передовых технологий, таких как обнаружение на основе искусственного интеллекта и направленная энергия, в значительной степени восполнен американскими компаниями. Крупномасштабное сотрудничество с частным сектором, а также надежность безопасности воздушного пространства способствуют постоянным изменениям и жесткому рынку в Соединенных Штатах.

Конкурентная среда отрасли систем защиты от дронов

Рынок систем защиты от дронов является конкурентным, с несколькими глобальными и международными игроками. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, а также слияния и поглощения.

Ведущие компании, занимающиеся производством систем защиты от дронов

Некоторые из основных игроков, работающих на рынке, - это RTX; Lockheed Martin Corporation; Leonardo S.p.A.; Thales; IAI; Rafael Advanced Defense Systems Ltd; Blighter Surveillance Systems Limited; DroneShield Ltd; Dedrone; и DETECT, INC.

Последние разработки на рынке СИСТЕМ ЗАЩИТЫ ОТ ДРОНОВ

В октябре 2022 года израильская компания Smart Shooter выиграла контракт армии США на поставку контр-дроновой оптики Smash 2000 L для винтовок и стрелкового оружия в рамках своей программы C-UAS.

В сентябре 2022 года пограничные войска правительства Индии решили развернуть в Пенджабе лазерную технологию борьбы с дронами вдоль международной границы с Пакистаном.

В сентябре 2021 года ВМС Индии подписали контракт с Bharat Electronics Limited (BEL) на поставку отечественной комплексной военно-морской системы противодействия дронам с возможностями как жесткого, так и мягкого уничтожения.

Охват отчета по рынку систем защиты от дронов

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 11,7% |

Размер рынка в 2024 году | 3,1 миллиарда долларов США |

Региональный анализ | АТР, Европа, Азиатско-Тихоокеанский регион, Остальной мир |

Основной вклад вносит регион | Ожидается, что Северная Америка будет расти самыми высокими темпами среднегодового роста в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Франция, Великобритания, Испания, Италия, Китай, Япония и Индия |

RTX; Lockheed Martin Corporation; Leonardo S.p.A.; Thales; IAI; Rafael Advanced Defense Systems Ltd; Blighter Surveillance Systems Limited; DroneShield Ltd; Dedrone; и DETECT, INC. | |

Область применения отчета | Тенденции рынка, факторы роста и сдерживающие факторы; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По технологии; По применению; По конечному пользователю; По платформе, По региону/стране |

Причины для покупки отчета о рынке систем защиты от дронов:

Исследование включает в себя анализ размера рынка и прогнозирование, подтвержденный проверенными ключевыми отраслевыми экспертами.

В отчете представлен краткий обзор общей производительности отрасли с первого взгляда.

В отчете представлен углубленный анализ видных представителей отрасли с упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

Подробное изучение факторов роста, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок систем защиты от дронов может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные потребности бизнеса; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка систем борьбы с дронами (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка систем борьбы с дронами, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти данные, мы тщательно изучили многочисленные выводы и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости систем борьбы с дронами. После проверки рыночных показателей посредством этих интервью мы использовали восходящий и нисходящий подходы для прогнозирования общего размера рынка. Затем мы применили методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали методы триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка систем борьбы с дронами. Мы разделили данные на несколько сегментов и подсегментов, анализируя различные параметры и тенденции, включая технологии, применение, конечного пользователя, платформу и регионы в рамках глобального рынка систем борьбы с дронами.

Основная цель исследования глобального рынка систем борьбы с дронами

Исследование выявляет текущие и будущие тенденции на глобальном рынке систем борьбы с дронами, предоставляя стратегические сведения для инвесторов. В нем подчеркивается привлекательность региональных рынков, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка систем борьбы с дронами и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка СИСТЕМ БОРЬБЫ С ДРОНАМИ: Исследование сегментирует рынок по технологиям, применению, конечному пользователю, платформе и региону.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды индустрии систем борьбы с дронами.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний на рынке систем борьбы с дронами и стратегии роста, принятые лидерами рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер и потенциал роста рынка Anti-Drone?

По состоянию на 2024 год, объем мирового рынка систем защиты от дронов оценивается примерно в 3,1 миллиарда долларов США и, по прогнозам, будет расти со среднегодовым темпом роста (CAGR) в 11,7% до 2033 года. Этот рост обусловлен растущими угрозами, связанными с дронами, и увеличением инвестиций в технологии противодействия дронам в оборонном, коммерческом секторах и секторах критической инфраструктуры.

Q2: Каковы основные факторы роста рынка систем защиты от дронов?

Ключевыми факторами роста являются увеличение частоты несанкционированной активности дронов вблизи аэропортов, военных объектов и общественных мест, а также возросшие опасения по поводу шпионажа, контрабанды и террористических угроз. Правительства и частный сектор стремятся к передовым технологиям обнаружения и нейтрализации для обеспечения безопасности воздушного пространства.

Q3: Какой рынок имеет наибольшую долю рынка Anti-Drone по технологиям?

Сегмент электронных систем доминирует на глобальном рынке борьбы с дронами, что обусловлено высоким спросом на радары, радиочастотные глушители и электрооптические системы, которые обеспечивают эффективное обнаружение, идентификацию и нейтрализацию несанкционированных БПЛА.

Q4: Каковы основные тенденции на рынке Anti-Drone?

Важной тенденцией является внедрение многосенсорных систем слияния данных, которые объединяют радарные, радиочастотные (RF), электрооптические/инфракрасные (EO/IR) и акустические датчики. Эти системы обеспечивают повышенную точность и адаптируемость при обнаружении и нейтрализации сложных беспилотных угроз в режиме реального времени.

Q5: Какой регион будет доминировать на рынке антидронов?

В настоящее время регион Северной Америки доминирует на мировом рынке систем защиты от дронов.

Q6: Какие самые большие вызовы на рынке борьбы с дронами?

Самые большие препятствия включают фрагментированные правила, отсутствие глобальной стандартизации и сложности в масштабировании решений для коммерческого использования. Обеспечение соответствия требованиям в различных юрисдикциях остается сложной задачей для компаний, работающих на международном уровне.

Q7: Кто является Топ игроками на глобальном рынке борьбы с дронами?

Ведущие компании, стимулирующие инновации в области борьбы с дронами, включают:

• RTX

• Lockheed Martin Corporation

• Leonardo S.p.A.

• Thales

• IAI

• Rafael Advanced Defense Systems Ltd

• Blighter Surveillance Systems Limited

• DroneShield Ltd

• Dedrone

• DETECT, INC.

Q8: Каковы ключевые инвестиционные возможности на глобальном рынке Anti-Drone?

Инвестиционный потенциал заключается в системах обнаружения на базе ИИ, портативных и мобильных платформах борьбы с дронами и интегрированных оборонных решениях. Возможности также расширяются в коммерческих секторах, таких как безопасность аэропортов, энергетическая инфраструктура и безопасность мероприятий, поскольку растет спрос на передовые технологии смягчения угроз.

Q9: Как компании могут обеспечить соблюдение нормативных требований при развертывании технологий защиты от дронов на международных рынках?

Предприятиям следует активно отслеживать нормативные акты, касающиеся БПЛА, включая законы об электромагнитном спектре и ограничения воздушного пространства. Соблюдение нормативных требований может быть усилено путем согласования с международными стандартами (например, FAA, NATO STANAG), привлечения юридических консультантов и сотрудничества с региональными регулирующими органами для содействия более плавному развертыванию за рубежом.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок датчиков на базе авиационных двигателей: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе датчика (датчики температуры, датчики давления, датчики вибрации, датчики пламени и другие); поставщике услуг (OEM и вторичный рынок); конечном пользователе (промышленность, судостроение, аэрокосмическая и оборонная отрасли, энергетика и нефтегазовая отрасль); и регионе/стране

Рынок дронов-камикадзе: текущий анализ и прогноз (2026-2034)

Акцент на типе (система с неподвижным крылом и система с вращающимся крылом); Дальность (малая дальность (10-20 км), средняя дальность (20-100 км) и большая дальность (>100 км)); Платформа (наземная, воздушная и морская); Автономность (управление оператором и полностью автономная); и Регион/Страна

Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Рынок турбовинтовых самолетов на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025–2033 гг.)

Акцент по типу воздушного судна (легкие турбовинтовые самолеты, средние турбовинтовые самолеты и тяжелые турбовинтовые самолеты), по конечному пользователю (правительственные и оборонные структуры, коммерческие операторы и частные операторы), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)