Рынок дополненной и виртуальной реальности в авиации: текущий анализ и прогноз (2024–2032 гг.)

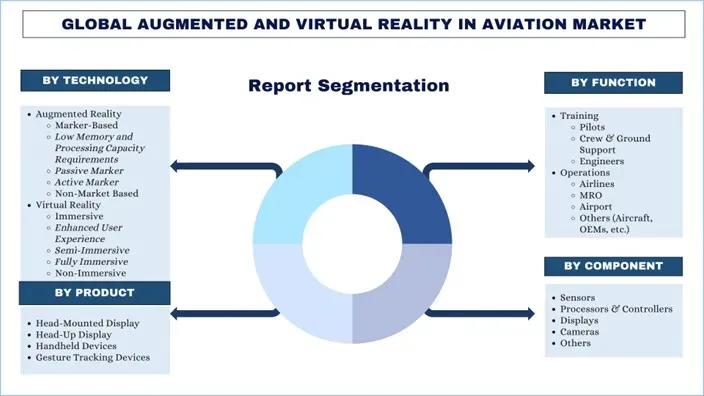

Акцент на технологии (дополненная реальность (на основе маркеров (низкие требования к памяти и емкости, пассивный рынок, активный маркер), без маркеров), виртуальная реальность (иммерсивная (улучшенный пользовательский опыт, полу-иммерсивная, полностью иммерсивная), неиммерсивная)); по функциям (обучение (пилоты, экипаж и наземный персонал, инженеры), операции (авиакомпании, ТОиР, аэропорт, другие)), по продукту (дисплей, монтируемый на голове, нашлемный дисплей, портативные устройства, устройства отслеживания жестов); по компонентам (датчики, процессоры и контроллеры, дисплеи, камеры, другие) и регионам (Северная Америка (США, Канада, остальная часть Северной Америки), Европа (Германия, Великобритания, Франция, Италия, Испания, остальная часть Европы), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть Азиатско-Тихоокеанского региона), остальной мир)

Глобальный размер и прогноз рынка дополненной и виртуальной реальности в авиации

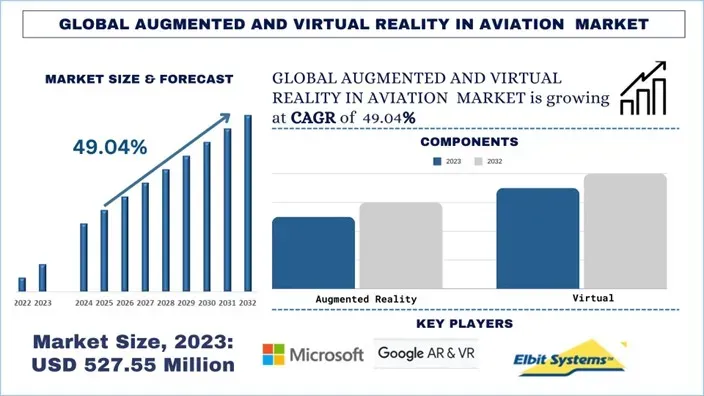

Объем мирового рынка дополненной и виртуальной реальности в авиации в 2023 году оценивался в 527,55 млн долларов США, и ожидается, что в течение прогнозируемого периода (2024–2032 гг.) он будет расти с высокими среднегодовыми темпами роста около 49,04% благодаря растущему спросу на дополненную и виртуальную реальность в авиации в космической отрасли во всем мире.

Анализ глобального рынка дополненной и виртуальной реальности в авиации

Дополненная и Виртуальная реальность в авиации используются для предиктивного обслуживания, удаленной помощи, визуализации проблем технического обслуживания, в учебных целях и для моделирования полетов в реалистичных сценариях. Эти технологии предоставили интерактивные модули для захватывающих учебных сценариев для инженеров и техников. Кроме того, различные процедуры безопасности и рекомендации в режиме реального времени для экипажа и наземного персонала также могут быть предоставлены с помощью технологий искусственного интеллекта и виртуальной реальности, что привело к значительному росту рынка в последние годы.

Объем мирового рынка дополненной и виртуальной реальности в авиации в 2023 году оценивался в 527,55 млн долларов США, и ожидается, что в течение прогнозируемого периода (2024–2032 гг.) он будет расти с высокими среднегодовыми темпами роста около 49,04%. Одним из ключевых факторов, которые заметно поддержали интеграцию рынка решений AR и VR в авиации, является интеграция цифровых кабин и нашлемных дисплеев. Эти дисплеи интегрированы в новое поколение самолетов для наложения важной полетной информации, такой как навигационные данные, воздушная скорость, температура двигателя, топливо и высота, непосредственно в поле зрения пилота. Многие авиационные компании начали интегрировать нашлемные дисплеи, чтобы предлагать такую функциональность, обеспечивать пилоту всесторонний обзор и улучшать ситуационную осведомленность. Например, в 2024 году правительство Сингапура объявило о планах закупить 8 новых самолетов F-35. Эта покупка будет дополнением к ранее подписанной правительством Сингапура покупке 12 самолетов F-35A.

В другом примере, в 2024 году правительство Германии объявило о планах закупить 20 дополнительных самолетов Eurofighter Typhoon (поколения 4.5) к концу 2025 года.

Тенденции глобального рынка дополненной и виртуальной реальности в авиации

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка дополненной и виртуальной реальности в авиации, как определено нашей командой экспертов-исследователей.

ИИ и машинное обучение для продвижения прогнозного обслуживания

Одной из ключевых задач авиационной отрасли во всем мире является своевременное техническое обслуживание и снижение рисков в большей степени. С появлением аналитики безопасности полетов и интеграцией методов искусственного интеллекта и машинного обучения способность предвидеть и смягчать возможные риски резко возросла. С помощью анализа данных в режиме реального времени ИИ и машинное обучение могут снизить риск, предоставляя прогнозную информацию, что отметило его присутствие благодаря его принятию ведущими производителями самолетов. Airbus — одна из ведущих компаний, принявших аналогичные технологии, поскольку она использует Skywise, открытую платформу данных, которая собирает огромные объемы данных со всех самолетов Airbus, что помогает улучшить эксплуатационное совершенство за счет повышения эксплуатационных характеристик и надежности парка.

В связи с растущей потребностью в прогнозных системах, диагностике с использованием ИИ и техническом обслуживании в авиационной отрасли ожидается, что спрос на дополненную и виртуальную реальность в авиации в этой категории будет быстро расти, что впоследствии улучшит ее рынок в ближайшие годы.

Сегментация отрасли дополненной и виртуальной реальности в авиации

В этом разделе представлен анализ ключевых тенденций в каждом сегменте глобального отчета о рынке дополненной и виртуальной реальности в авиации, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Рынок дополненной реальности занимает наибольшую долю рынка дополненной и виртуальной реальности в авиации.

В зависимости от технологии рынок дополненной и виртуальной реальности в авиации разделен на дополненную реальность и виртуальную реальность. Из них наибольшую долю рынка занимает дополненная реальность из-за ее растущего использования в учебных целях для пилотов, экипажа и наземного персонала. Кроме того, дополненная реальность предлагает дополнительное наложение изображения на существующее изображение пилотов, что обеспечивает реалистичный сценарий обучения в различных средах. Дополненная реальность предлагает различные преимущества, такие как интеграция с существующими системами, работа без помощи рук, наложение информации в режиме реального времени, повышение эффективности технического обслуживания, безопасность и точность при выполнении ремонтных работ, широкое использование в учебных сценариях, а также помощь в обеспечении соответствия строгим авиационным правилам путем предоставления документированных процедур, контрольных списков и аудиторских журналов мероприятий по техническому обслуживанию.

Ожидается, что сегмент обучения будет демонстрировать более высокие среднегодовые темпы роста, чем сегмент дополненной и виртуальной реальности в авиации.

В зависимости от функциональности глобальный рынок дополненной и виртуальной реальности в авиации был сегментирован на обучение и операции. Учитывая изменения в кабинах самолетов, растет потребность в обучении на основе моделирования. Поскольку самолеты нового поколения оснащены цифровыми системами, ориентированными на визуальное представление для доступа к элементам управления, растет спрос на обучение с помощью моделирования полетов. Это учебное решение, основанное на AR и VR, может обеспечить реалистичный сценарий и помочь авиационной и военной промышленности сэкономить средства, затрачиваемые на фактическое обучение. Оперативное обучение — еще один аспект AR и VR в авиационной отрасли, который проводится для прогнозного обслуживания и ремонтных работ с помощью визуального представления фактического самолета. Эта технология находится на стадии развития, поскольку значительное количество самолетов все еще относится к старому поколению, и не хватает квалифицированного персонала для развертывания, использования и обслуживания таких систем. Однако с изменением в авиационной отрасли оперативный сегмент будет интегрирован более быстрыми темпами и продемонстрирует более высокие темпы роста.

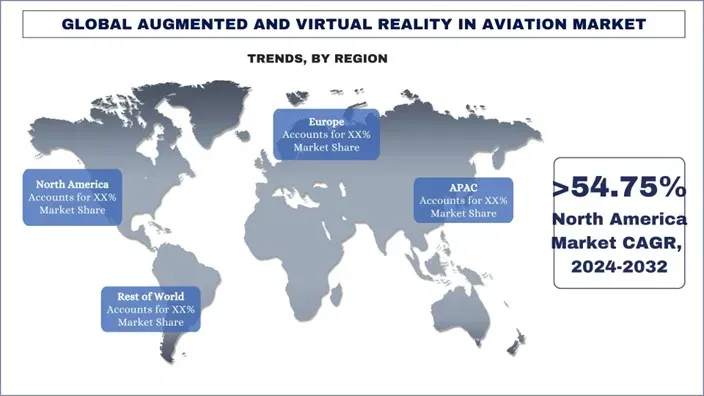

Ожидается, что Северная Америка будет занимать основную долю рынка в течение прогнозируемого периода

Рынок дополненной и виртуальной реальности в авиации Северной Америки занимает основную долю рынка во всем мире. Некоторые из ключевых факторов, которые способствовали росту, — это наличие крупнейшего парка коммерческих и военных самолетов, требующего регулярного технического обслуживания, ремонта и капитального ремонта. Ожидается дальнейший рост авиационной промышленности Северной Америки благодаря крупным заказам, размещенным ведущими авиационными компаниями в последние годы. Например, в 2024 году American Airlines заказала 260 новых самолетов у Airbus, Boeing и Embraer. Благодаря этой масштабной покупке авиакомпания планирует расширить свою международную деятельность для трансатлантических перевозок.

Boeing — один из ключевых производителей, у которого есть обширный список невыполненных заказов, поставок с начала года и т. д. Например, по данным Boeing, общее количество невыполненных заказов на модели 737, 767, 777 и 787 по состоянию на 31.05.2024 составляло 4763, 96, 539 и 790 единиц.

Учитывая огромные невыполненные заказы, которые должны быть выполнены в ближайшие годы, ожидается, что спрос на услуги технологий ИИ и VR для технического обслуживания и обучения пилотов вырастет в прогнозируемые годы, т. е. в 2024-2032 годах.

США Доминирует на североамериканском рынке дополненной и виртуальной реальности в авиации

Авиационный рынок США для дополненной и виртуальной реальности (AR/VR) неуклонно растет, поскольку несколько авиакомпаний, оборонных подрядчиков и компаний по обучению авиации интегрируют AR/VR в свою деятельность и продукты для повышения безопасности, оптимизации процессов и привлечения пассажиров. Виртуальная и дополненная реальность адаптируются в моделировании обучения пилотов и экипажа, техническом обслуживании самолетов и моделях проектирования, где обеспечивается взаимодействие в режиме реального времени, а также высокий уровень устранения рисков и повышения эффективности обучения. И эти технологии быстро заменяют традиционные методы в коммерческой и военной авиации, делая задачи менее сложными, уменьшая количество ошибок и поощряя командную работу, которая выполняется через сети. Рост общего интереса к инновациям и цифровой трансформации бизнес-процессов способствует постоянному росту спроса на новые, масштабируемые решения AR/VR в авиационной отрасли США.

Конкурентная среда в отрасли дополненной и виртуальной реальности в авиации

Рынок дополненной и виртуальной реальности в авиации является конкурентным, в нем участвуют несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Ведущие компании на рынке дополненной и виртуальной реальности в авиации

Некоторые из основных игроков, работающих на рынке, — это Microsoft Corporation, Google Inc., Eon Reality, Aero Glass, Honeywell International Inc., Sita, IBM, Bohemia Interactive Solutions, Oculus VR и Elbit Systems Ltd.

Последние разработки на рынке дополненной и виртуальной реальности в авиации

- В январе 2024 года правительство Франции объявило о покупке 42 дополнительных самолетов Rafale общей стоимостью 5,5 млрд долларов США. Соответствующие самолеты будут поставлены в период с 2027 по 2032 год.

- В 2024 году правительство Чехии подписало соглашение с правительством США о покупке 24 новых самолетов F-35. Общая стоимость сделки составит 6,6 млрд долларов США, поставки будут осуществляться в период с 2031 по 2035 год.

Обзор отчета о глобальном рынке дополненной и виртуальной реальности в авиации

Подробности | |

Базовый год | 2023 |

Прогнозируемый период | 2024-2032 |

Динамика роста | Ускорение при среднегодовом темпе роста 49,04% |

Объем рынка в 2023 году | 527,55 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основные страны | США, Канада, Великобритания, Франция, Германия, Италия, Испания, Китай, Япония, Индия |

Профилируемые компании | Microsoft Corporation, Google Inc., Eon Reality, Aero Glass, Honeywell International Inc., Sita, IBM, Bohemia Interactive Solutions, Oculus VR, Elbit Systems Ltd. |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По технологии, по функциям, по продукту, по компоненту, по региону/стране |

Причины покупать отчет о рынке дополненной и виртуальной реальности в авиации:

- Исследование включает в себя анализ размера и прогнозирования рынка, проверенный проверенными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда.

- Отчет охватывает углубленный анализ видных участников отрасли с основным упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок дополненной и виртуальной реальности в авиации может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа глобального рынка дополненной и виртуальной реальности в авиации (2024-2032 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка дополненной и виртуальной реальности в авиации, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости дополненной и виртуальной реальности в авиации. После проверки рыночных показателей посредством этих интервью мы использовали нисходящий и восходящий подходы для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали методы триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка дополненной и виртуальной реальности в авиации. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая технологии, функции, продукты, компоненты и регионы в рамках глобального рынка дополненной и виртуальной реальности в авиации.

Основная цель исследования глобального рынка дополненной и виртуальной реальности в авиации

Исследование выявляет текущие и будущие тенденции на глобальном рынке дополненной и виртуальной реальности в авиации, предоставляя стратегические идеи для инвесторов. В нем подчеркивается привлекательность региональных рынков, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают в себя:

- Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка дополненной и виртуальной реальности в авиации и его сегментов в стоимостном выражении (доллары США).

- Сегментация рынка дополненной и виртуальной реальности в авиации: Исследование сегментирует рынок по технологиям, функциям, продуктам, компонентам и регионам.

- Нормативно-правовая база & Анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии дополненной и виртуальной реальности в авиации.

- Региональный анализ: Проведение детального регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

- Профили компаний & Стратегии роста: Профили компаний рынка дополненной и виртуальной реальности в авиации и стратегии роста, принятые лидерами рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка и потенциал роста глобального рынка дополненной и виртуальной реальности в авиации?

Объем мирового рынка дополненной и виртуальной реальности в авиации в 2023 году оценивался в 527,55 млн долларов США и, как ожидается, будет расти в среднем на 49,04% в течение прогнозируемого периода (2024–2032 гг.).

Q2: Какие факторы являются движущими силами роста глобального рынка дополненной и виртуальной реальности в авиации?

Растущий спрос на дополненную и виртуальную реальность в авиации, включая обучение и предиктивное обслуживание, является одним из ключевых факторов роста.

Q3: Какой сегмент имеет наибольшую долю на мировом рынке дополненной и виртуальной реальности в авиации по технологиям?

Сегмент дополненной реальности занимает наибольшую долю на глобальном рынке дополненной и виртуальной реальности в авиации по технологиям.

Q4: Какой регион будет доминировать на глобальном рынке дополненной и виртуальной реальности в авиации?

Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода.

Q5: Каковы основные тенденции на рынке дополненной и виртуальной реальности в авиации?

Растущее использование AR/VR в подготовке пилотов и экипажей повышает реалистичность и безопасность, снижает затраты на обучение и ускоряет внедрение в коммерческой и военной авиации.

Q6: Какие самые большие вызовы на рынке дополненной и виртуальной реальности в авиации?

Высокие затраты на внедрение и проблемы технической интеграции с существующими авиационными системами по-прежнему препятствуют широкому распространению решений AR/VR, особенно среди небольших авиакомпаний и операторов.

Q7: Кто является ведущими игроками на мировом рынке дополненной и виртуальной реальности в авиации?

Ведущие компании, стимулирующие инновации в области дополненной и виртуальной реальности в авиации, включают:

Microsoft Corporation

Google Inc.

Eon Reality

Aero Glass

Honeywell International Inc.

Sita

IBM

Bohemia Interactive Simulations

Reality Labs Inc. (Meta)

Elbit Systems Ltd

Q8: Как дополненная и виртуальная реальность могут повысить операционную эффективность авиационного бизнеса?

Технологии AR/VR оптимизируют авиационные операции, предоставляя удаленную помощь в режиме реального времени для технического обслуживания, улучшая подготовку экипажа с помощью иммерсивных симуляций и поддерживая более быструю разработку и прототипирование. Эти улучшения сокращают время простоя, оптимизируют использование ресурсов и повышают точность различных авиационных функций.

Q9: Какие факторы следует учитывать инвесторам перед финансированием инициатив AR/VR в авиационном секторе?

Инвесторам следует оценивать зрелость технологий, соответствие нормативным требованиям, возможности интеграции с существующими авиационными системами и масштабируемость решений AR/VR. Готовность рынка, партнерский потенциал и соответствие тенденциям цифровой трансформации в авиации также являются важными факторами для принятия обоснованных инвестиционных решений.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок датчиков на базе авиационных двигателей: текущий анализ и прогноз (2025–2033 гг.)

Акцент на типе датчика (датчики температуры, датчики давления, датчики вибрации, датчики пламени и другие); поставщике услуг (OEM и вторичный рынок); конечном пользователе (промышленность, судостроение, аэрокосмическая и оборонная отрасли, энергетика и нефтегазовая отрасль); и регионе/стране

Рынок дронов-камикадзе: текущий анализ и прогноз (2026-2034)

Акцент на типе (система с неподвижным крылом и система с вращающимся крылом); Дальность (малая дальность (10-20 км), средняя дальность (20-100 км) и большая дальность (>100 км)); Платформа (наземная, воздушная и морская); Автономность (управление оператором и полностью автономная); и Регион/Страна

Рынок систем противодействия беспилотным летательным аппаратам: текущий анализ и прогноз (2025-2033 гг.)

Акцент на платформе (наземные системы, авиационные системы и военно-морские/морские системы); технологии (радар, РЧ, ЭО/ИК, лазер, кинетическое оружие и другие); конечном использовании (оборона и вооруженные силы, внутренняя безопасность и правоохранительные органы, критическая инфраструктура и коммерческая/промышленная сфера); и регионе/стране

Рынок турбовинтовых самолетов на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025–2033 гг.)

Акцент по типу воздушного судна (легкие турбовинтовые самолеты, средние турбовинтовые самолеты и тяжелые турбовинтовые самолеты), по конечному пользователю (правительственные и оборонные структуры, коммерческие операторы и частные операторы), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)