Рынок стеклянных интерпозеров: текущий анализ и прогноз (2025-2033)

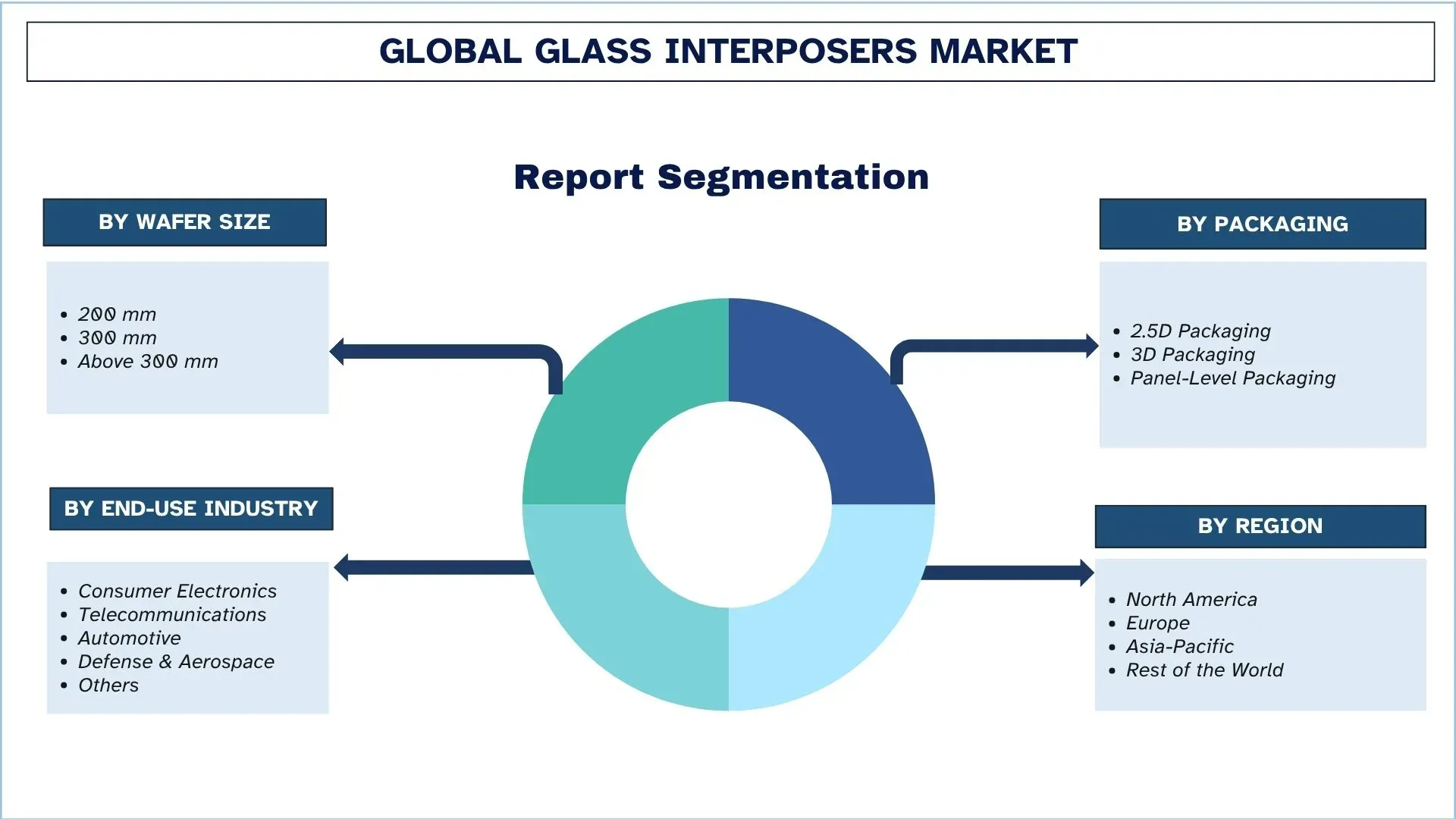

Акцент на размер пластин (200 мм, 300 мм и более 300 мм); Корпусирование (2.5D-корпусирование, 3D-корпусирование и корпусирование на уровне панели); Конечная отрасль использования (Бытовая электроника, Телекоммуникации, Автомобилестроение, Оборонная и аэрокосмическая промышленность и Другие); и Регион/Страна

Размер и прогноз глобального рынка стеклянных промежуточных слоев

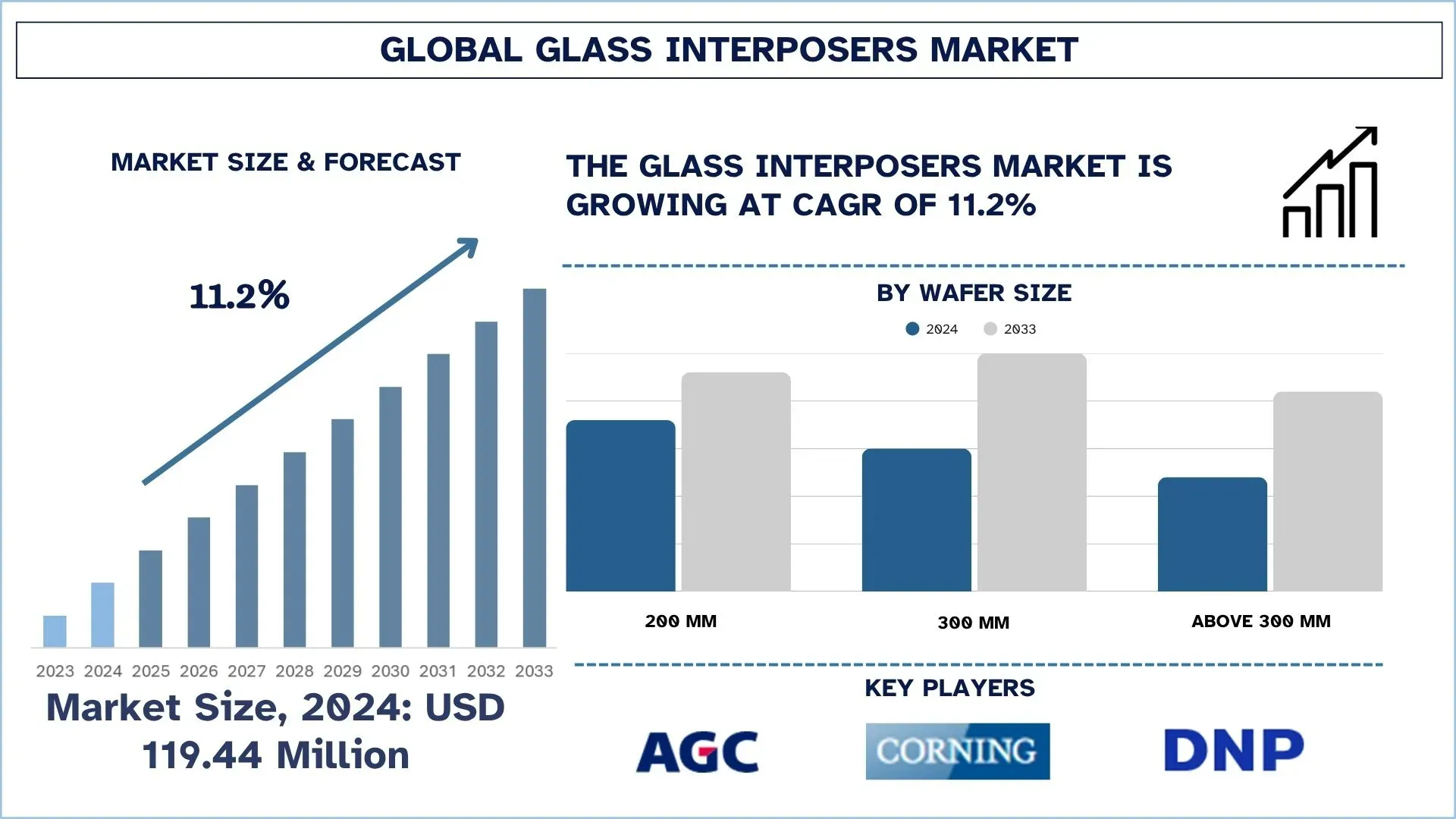

Объем глобального рынка стеклянных промежуточных слоев в 2024 году оценивался в 119,44 миллиона долларов США, и ожидается, что в течение прогнозируемого периода (2025-2033 гг.) он будет расти с высокими среднегодовыми темпами роста (CAGR) около 11,2%, что обусловлено растущим спросом на передовые полупроводниковые корпуса для поддержки высокопроизводительных вычислений, 5G и приложений искусственного интеллекта.

Анализ рынка стеклянных промежуточных слоев

Стеклянный промежуточный слой - это жизненно важный компонент, используемый в микроэлектронике, служащий в качестве соединительной платформы между кремниевым чипом и подложкой или печатной платой (PCB), на которую устанавливается чип. Стеклянный промежуточный слой предлагает несколько функций, таких как более высокая производительность благодаря своим превосходным электрическим свойствам и улучшенные возможности терморегулирования по сравнению с традиционными органическими подложками.

На рынке стеклянных промежуточных слоев наблюдается значительный рост из-за растущего спроса на высокопроизводительные, энергоэффективные и миниатюрные полупроводниковые устройства. Высокопроизводительные вычисления (HPC), искусственный интеллект (AI) и коммуникации 5G, а также другие передовые приложения требуют высокой плотности межсоединений, минимальных потерь сигнала и превосходных возможностей терморегулирования, которые могут обеспечить только стеклянные промежуточные слои по сравнению с традиционными органическими подложками.

Тенденции глобального рынка стеклянных промежуточных слоев

В этом разделе обсуждаются основные тенденции рынка, которые влияют на различные сегменты глобального рынка стеклянных промежуточных слоев, как было обнаружено нашей командой экспертов-исследователей.

Растущее внедрение технологий упаковки 2.5D и 3D для полупроводников нового поколения

Внедрение технологии упаковки 2.5D и 3D в полупроводниках нового поколения - еще одна важная тенденция на рынке стеклянных промежуточных слоев. С растущей потребностью в высокопроизводительных вычислениях, AI, 5G и IoT устройствах, обычные технологии упаковки становятся ограниченными в своей способности миниатюризировать, быть быстрыми и энергоэффективными. Стеклянные промежуточные слои, будучи более электрически изолированными, с меньшими потерями сигнала и более стабильными по размерам, используются все чаще для обеспечения более продвинутой гетерогенной интеграции в архитектурах 2.5D/3D. Это позволяет укладывать или соединять различные чипы или другие элементы с улучшенной производительностью, стимулируя использование в центрах обработки данных, потребительской электронике и автомобильных приложениях.

Сегментация отрасли стеклянных промежуточных слоев

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о глобальном рынке стеклянных промежуточных слоев, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

Сегмент пластин размером 300 мм доминирует на глобальном рынке стеклянных промежуточных слоев

На основе категории размеров пластин рынок подразделяется на 200 мм, 300 мм и выше 300 мм. Среди них сегмент пластин 300 мм занимает максимальную долю рынка, поскольку обеспечивает лучшую производительность на пластину, экономическую эффективность и обычно используется в производстве полупроводников в различных приложениях, таких как память, логика и передовые процессоры. Однако прогнозируется, что сегмент пластин выше 300 мм будет демонстрировать устойчивый рост в будущем, поскольку лидеры отрасли сосредоточены на технологии производства следующего поколения, чтобы удовлетворить спрос устройств с поддержкой AI, IoT и 5G, что, вероятно, снизит стоимость на чип и повысит производительность.

Сегмент потребительской электроники доминирует на глобальном рынке стеклянных промежуточных слоев.

На основе категории конечной отрасли рынок сегментирован на потребительскую электронику, телекоммуникации, автомобилестроение, оборону и аэрокосмическую промышленность и другие. Среди них потребительская электроника в настоящее время занимает максимальную долю рынка из-за огромного спроса на смартфоны, ноутбуки, носимые устройства и другие интеллектуальные устройства, которым требуются сложные полупроводниковые решения для обработки, хранения и связи. Однако прогнозируется, что автомобильная промышленность станет самой быстрорастущей областью в будущем из-за увеличения внедрения электромобилей, развития автономных систем вождения и высокотехнологичных систем помощи водителю (ADAS). Увеличение количества полупроводников на транспортное средство и давление со стороны правительства в отношении принятия электромобилей существенно повысят спрос в автомобильной промышленности.

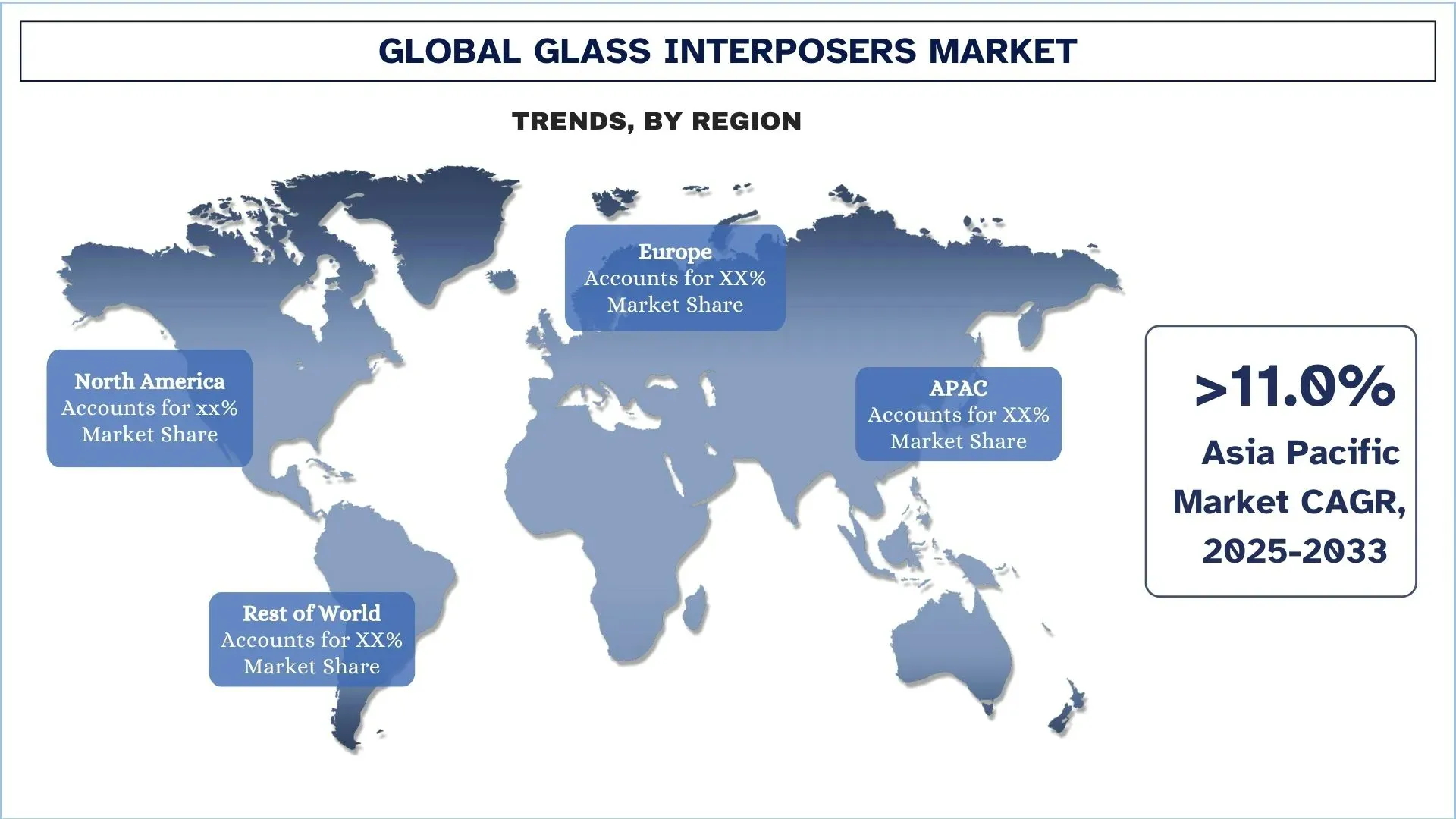

Азиатско-Тихоокеанский регион занимает наибольшую долю рынка на глобальном рынке стеклянных промежуточных слоев

Азиатско-Тихоокеанский регион занимает значительную долю рынка стеклянных промежуточных слоев благодаря своей хорошо развитой экосистеме производства полупроводников, возглавляемой такими странами, как Китай, Тайвань, Южная Корея и Япония. Наличие крупных литейных производств, поставщиков OSAT и поставщиков стеклянных подложек делает возможным крупномасштабное производство и внедрение сложных решений в области упаковки. Необходимы высокопроизводительные, высокоплотные и термически стабильные промежуточные слои, поскольку потребительская электроника, центры обработки данных, приложения искусственного интеллекта и инфраструктура 5G быстро растут. Кроме того, Азиатско-Тихоокеанский регион является наиболее предпочтительным регионом для производства стеклянных промежуточных слоев из-за благоприятной государственной политики, инвестиций в исследования и разработки и экономически эффективного производства, которое может удовлетворить как местный рынок, так и глобальный экспорт.

Китай занимал доминирующую долю рынка стеклянных промежуточных слоев в Азиатско-Тихоокеанском регионе в 2024 году

Китай имеет самую большую долю рынка на рынке стеклянных промежуточных слоев в Азиатско-Тихоокеанском регионе, что можно объяснить его высоким уровнем производства крупномасштабных полупроводников и обширной электронной экосистемой. Эта страна является глобальным центром потребительской электроники, технологий 5G и приложений на основе искусственного интеллекта, который генерирует высокий спрос с точки зрения сложных технологий упаковки. Кроме того, значительные инвестиции в производство полупроводников внутри страны в сочетании с государственной поддержкой посредством таких программ, как "Сделано в Китае 2025", усиливают его лидерство. Кроме того, Китай смог сотрудничать с международными литейными производствами, поставщиками OSAT и поставщиками стеклянных подложек, чтобы быстро поддержать упаковку 2.5D/3D и сквозные стеклянные переходы (TGV), что еще больше утвердило его в качестве крупнейшего рынка стеклянных промежуточных слоев.

Конкурентная среда отрасли стеклянных промежуточных слоев

Глобальный рынок стеклянных промежуточных слоев является конкурентным, на нем работают несколько глобальных и международных игроков рынка. Ключевые игроки принимают различные стратегии роста для усиления своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, географическое расширение, а также слияния и поглощения.

Ведущие компании на рынке стеклянных промежуточных слоев

Некоторые из основных игроков на рынке: AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. и Nippon Electric Glass Co., Ltd.

Последние разработки на рынке стеклянных промежуточных слоев

В апреле 2023 года 3D Glass Solutions (3DGS) закрыла раунд финансирования серии C на сумму 30 миллионов долларов США, возглавляемый Walden Catalyst Ventures, а также Intel Capital, Lockheed Martin Ventures и другими инвесторами. Финансирование было направлено на расширение производственных мощностей в США и продвижение интегрированных пассивных и субстратных продуктов на основе стекла. Эта веха подчеркнула растущее доверие инвесторов к технологии стеклянных промежуточных слоев и решениям для 3D-гетерогенной интеграции.

В марте 2023 года Dai Nippon Printing Co. (DNP) разработала новую стеклянную подложку (GCS), использующую технологию сквозных стеклянных переходов (TGV) высокой плотности, чтобы заменить традиционные полимерные подложки в полупроводниковых корпусах. Подложка отличалась высоким коэффициентом аспекта и мелким шагом проводников, что было направлено на повышение производительности и масштабируемости для интеграции полупроводников следующего поколения.

Отчет об охвате глобального рынка стеклянных промежуточных слоев

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозный период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 11,2% |

Размер рынка в 2024 году | 119,4 миллиона долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, Остальной мир |

Основной вклад в регион | Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода. |

Основные охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия. |

Компании, профилированные в отчете | AGC Inc., Corning Incorporated, Dai Nippon Printing Co., Ltd., PLANOPTIK AG, Samtec, Inc., SCHOTT, 3DGS, NSG Group, TOPPAN Inc. и Nippon Electric Glass Co., Ltd. |

Область действия отчета | Тенденции рынка, драйверы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По размеру пластины, по упаковке, по конечной отрасли использования и по региону/стране |

Причины купить отчет о рынке стеклянных промежуточных слоев:

Исследование включает анализ размеров рынка и прогнозирование, подтвержденный аутентифицированными ключевыми экспертами отрасли.

В отчете кратко рассматривается общая производительность отрасли с первого взгляда.

Отчет охватывает углубленный анализ видных представителей отрасли, в основном сосредоточенный на ключевых финансовых показателях бизнеса, портфелях типов, стратегиях расширения и последних разработках.

Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок стеклянных промежуточных слоев может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому, не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа глобального рынка стеклянных интерпозеров (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка стеклянных интерпозеров, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости стеклянных интерпозеров. После проверки рыночных показателей посредством этих интервью мы использовали подходы как сверху вниз, так и снизу вверх для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка стеклянных интерпозеров. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая размер пластины, упаковку, отрасль конечного использования и регионы в рамках глобального рынка стеклянных интерпозеров.

Основная цель исследования глобального рынка стеклянных интерпозеров

Исследование выявляет текущие и будущие тенденции на глобальном рынке стеклянных интерпозеров, предоставляя стратегические сведения для инвесторов. В нем подчеркивается привлекательность региональных рынков, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка стеклянных интерпозеров и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка стеклянных интерпозеров: Сегменты в исследовании включают области размера пластин, упаковки, отрасли конечного использования и региона.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения потребителей и конкурентной среды индустрии стеклянных интерпозеров.

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка стеклянных интерпозеров и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер рынка и потенциал роста глобального рынка стеклянных интерпозеров?

По состоянию на 2024 год, объем мирового рынка стеклянных интерпозеров составляет 119,44 миллиона долларов США. Прогнозируется, что рынок будет расти со значительным среднегодовым темпом роста в 11,2% в период с 2025 по 2033 год, что обусловлено растущим спросом в электронике, автомобилестроении и приложениях центров обработки данных.

В2: Какой сегмент имеет наибольшую долю на мировом рынке стеклянных интерпозеров по категориям размеров пластин?

Сегмент пластин диаметром 300 мм занимает наибольшую долю на мировом рынке стеклянных интерпозеров благодаря широкому применению в высокопроизводительных вычислениях и передовой упаковке полупроводников.

Q3: Каковы движущие факторы роста глобального рынка стеклянных интерпозеров?

Основные факторы роста рынка стеклянных интерпозеров включают в себя:

• Растущий спрос на высокопроизводительные вычисления, искусственный интеллект (AI) и технологию 5G

• Превосходные свойства стекла, такие как изоляция, целостность сигнала и термическая стабильность, по сравнению с органическими подложками

• Быстрая интеграция стеклянных интерпозеров в потребительскую электронику, автомобильную электронику и центры обработки данных

Q4: Какие возникающие технологии и тенденции наблюдаются на глобальном рынке стеклянных интерпозеров?

Развивающиеся тенденции на рынке стеклянных интерпозеров включают:

• Растущее внедрение технологий 2.5D и 3D-упаковки для полупроводников следующего поколения

• Растущий спрос на ультратонкие стеклянные подложки для поддержки миниатюризации и повышения производительности

• Повышенное внимание к гетерогенной интеграции в проектировании чипов

Q5: Каковы основные проблемы на мировом рынке стеклянных интерпозеров?

Ключевые проблемы на рынке стеклянных интерпозеров включают:

• Высокая стоимость производства по сравнению с кремниевыми или органическими интерпозерами

• Незрелая цепочка поставок и ограниченные возможности крупномасштабного производства

• Техническая сложность в массовом производстве и оптимизации выхода годной продукции

В6: Какой регион доминирует на мировом рынке стеклянных интерпозеров?

Азиатско-Тихоокеанский регион доминирует на рынке стеклянных интерпозеров, в основном благодаря присутствию ведущих производителей полупроводников, мощных центров производства электроники и широкому внедрению передовых технологий упаковки в таких странах, как Китай, Япония, Южная Корея и Тайвань.

Q7: Кто является ключевыми конкурентами на глобальном рынке стеклянных интерпозеров?

Ведущие игроки в индустрии стеклянных интерпозеров:

• AGC Inc.

• Corning Incorporated

• Dai Nippon Printing Co., Ltd.

• PLANOPTIK AG

• Samtec, Inc.

• SCHOTT

• 3DGS

• NSG Group

• TOPPAN Inc.

• Nippon Electric Glass Co., Ltd.

Q8: Каковы основные инвестиционные возможности на мировом рынке стеклянных интерпозеров?

Инвестиционные возможности лежат в таких областях, как передовая корпусировка на уровне пластин, разработка ультратонких стеклянных подложек и интеграция для приложений AI, IoT и 5G. Рынок также представляет значительный потенциал в автомобильной электронике и инфраструктуре центров обработки данных, где быстро растет спрос на высокопроизводительные, миниатюрные полупроводниковые решения.

Q9: Какую выгоду могут получить предприятия и компании-производители полупроводников от внедрения технологии стеклянных интерпозеров?

Предприятия, использующие стеклянные интерпозеры, могут добиться более высокой целостности сигнала, улучшенной тепловой производительности и большей гибкости конструкции по сравнению с обычными интерпозерами. Для полупроводниковых компаний это означает повышение производительности чипов, оптимизацию затрат с течением времени и конкурентное преимущество на рынках вычислительной техники, сетевых технологий и бытовой электроники следующего поколения.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок магниторезистивной оперативной памяти (MRAM): текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе (переключаемая MRAM и STT-MRAM); Применение (потребительская электроника, автомобилестроение, робототехника, аэрокосмическая промышленность и оборона, корпоративные системы хранения данных и прочее); и Регион/Страна

Рынок систем ионно-лучевого травления: текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе (обычное ионно-лучевое травление (IBE), реактивное ионно-лучевое травление (RIBE), системы сфокусированного ионного пучка (FIB), автоматическое ионно-лучевое травление и другие); Применение (производство полупроводников, микроэлектроника и хранение данных, фотоника и оптоэлектроника, MEMS (микроэлектромеханические системы), исследования и метрология и другие); Конечный пользователь (полупроводники и электроника, аэрокосмическая и оборонная промышленность, здравоохранение и медицинское оборудование, научно-исследовательские институты и другие); и Регион/Страна

Рынок оптических модулей 25G: текущий анализ и прогноз (2026-2034)

Акцент на типе продукта (SFP28, QSFP28 и CFP); Применение (центры обработки данных, телекоммуникации и корпоративные сети); Конечный потребитель (ИТ и телекоммуникации, BFSI, здравоохранение, розничная торговля и другие); и регион/страна

Рынок чипсетов Power over Ethernet (PoE): текущий анализ и прогноз (2025-2033)

Акцент на типе (чипсет оборудования источника питания PoE (PSE) и чипсет запитываемых устройств PoE (PD)); Стандарт (стандарт IEEE 802.3at, стандарт IEEE 802.3bt и стандарт IEEE 802.3af); Устройство (IP/сетевые камеры, VoIP-телефоны, Ethernet-коммутаторы и инжекторы, точки беспроводного радиодоступа, датчики приближения, светодиодное освещение и прочее); Конечное использование (коммерческое, промышленное и жилое); и Регион/Страна