Рынок карбида кремния (SiC): текущий анализ и прогноз (2025-2033 гг.)

С акцентом на размер пластины (4 дюйма, 6 дюймов, 8 дюймов, другие); по применению (силовые устройства, электроника и оптоэлектроника, радиочастотные (RF) устройства, другие); по конечному пользователю (автомобильная промышленность и электромобили (EV), аэрокосмическая и оборонная промышленность, телекоммуникации и связь, промышленность и энергетика, другие); и регион/страна

Размер и прогноз рынка карбида кремния (SiC)

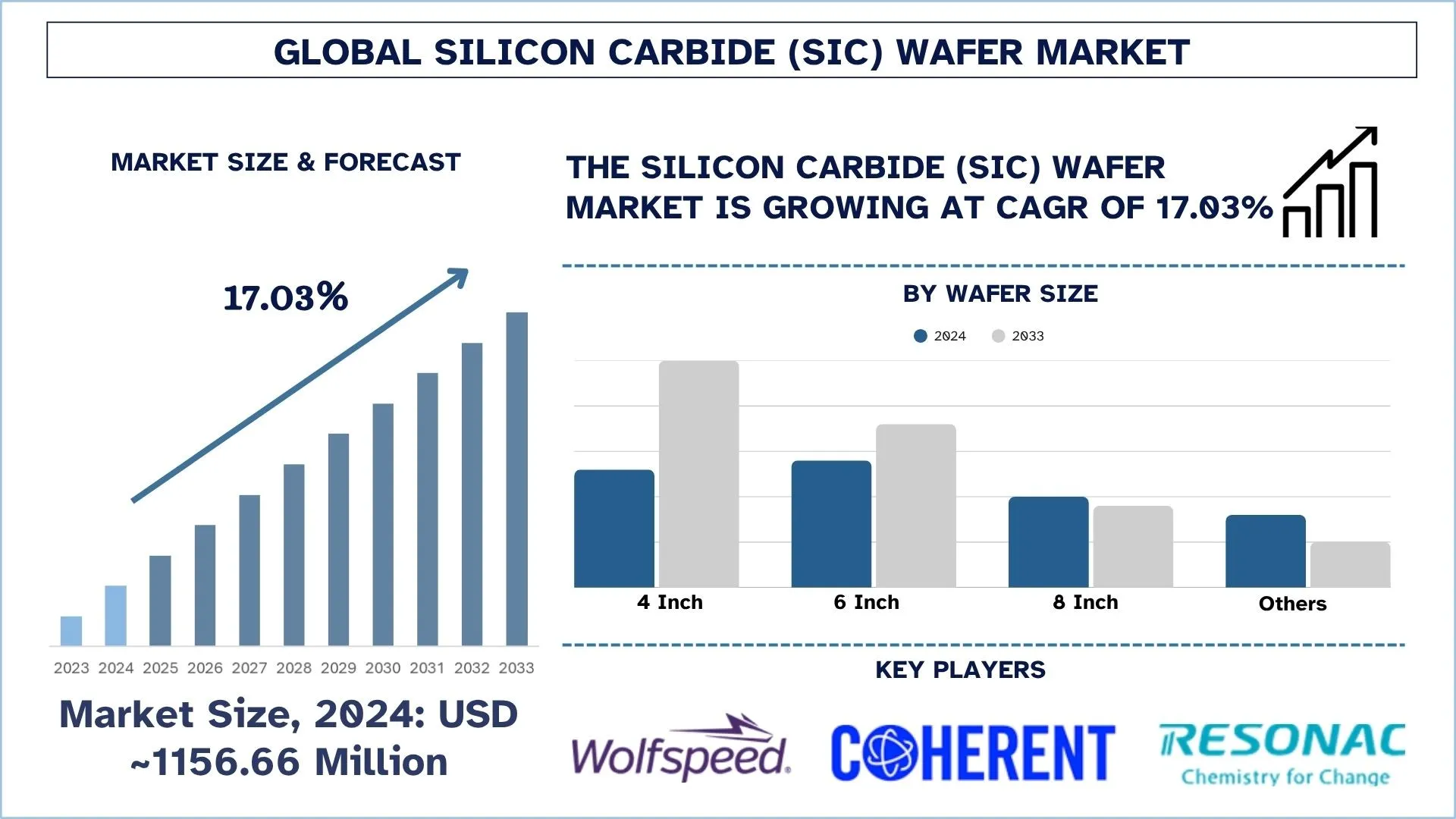

Объем рынка пластин карбида кремния (SiC) оценивался в 1156,66 млн долларов США в 2024 году и, как ожидается, будет расти со значительным среднегодовым темпом роста в 17,03% в течение прогнозируемого периода (2025-2033 годы) из-за растущего спроса на электромобили (EV), достижений в силовой электронике, а также потребностей в миниатюризации и высокой производительности.

Анализ рынка пластин карбида кремния (SiC)

В отрасли производства пластин SiC наблюдается более высокий темп роста спроса, обусловленный такими факторами, как расширение использования электромобилей (EV), увеличение объема возобновляемой энергии и инвестиции в инфраструктуру 5G. Благодаря своим выдающимся свойствам, таким как высокая теплопроводность, работа при высоком напряжении и низкие потери при переключении, силовые устройства SiC идеально подходят для силовых агрегатов электромобилей, солнечных инверторов, базовых станций и других высокочастотных РЧ-приложений. Кроме того, одним из крупнейших происходящих изменений является переход отрасли от производства 6-дюймовых пластин к 8-дюймовым. Ожидается, что этот переход значительно расширится в течение прогнозируемого года. Кроме того, ожидается, что это приведет к снижению затрат, увеличению выхода годной продукции на 5–10 пунктов и расширению маржи. Более того, приобретения и партнерства с компаниями, находящимися на более ранних стадиях производства, способствуют вертикальной интеграции, обеспечивая лучший контроль над качеством материалов, надежность цепочки поставок, простоту затрат и конкурентное преимущество. Таким образом, электромобили, возобновляемые источники энергии, телекоммуникации, масштабирование пластин и вертикальная интеграция являются одними из движущих факторов, которые создают энергичный и быстрорастущий рынок пластин карбида кремния.

Тенденции рынка пластин карбида кремния (SiC)

В этом разделе рассматриваются основные тенденции рынка, влияющие на различные сегменты рынка пластин карбида кремния (SiC), выявленные нашими экспертами.

Акцент на SiC-устройствах автомобильного класса

Растущий акцент на устройствах из карбида кремния (SiC) автомобильного класса является основной тенденцией на рынке пластин карбида кремния, которая эффективно увеличивает спрос на пластины SiC. Кроме того, расширение использования электромобилей (EV) на коммерческом рынке привело к увеличению требований к электрическим силовым агрегатам. SiC-устройства обеспечивают более высокое напряжение и более низкие потери при переключении МОП-транзисторов в сочетании с лучшей теплопроводностью диодов Шоттки, что обеспечивает повышенную полезность в кремнии. Кроме того, это приводит к увеличению запаса хода, сокращению времени зарядки и более компактной конструкции системы. Более того, тяговые инверторы, преобразователи постоянного тока в постоянный ток и бортовые зарядные устройства в автомобильных приложениях больше всего выиграют от пластин SiC. Следовательно, эти требования создали новый акцент для производителей на SiC-устройствах автомобильного класса, которые соответствуют строгим стандартам качества автомобильной промышленности, таким как AEC-Q101.

Сегментация отрасли производства пластин карбида кремния (SiC)

В этом разделе представлен анализ основных тенденций в каждом сегменте глобального отчета о рынке пластин карбида кремния (SiC), а также прогнозы на глобальном, региональном и национальном уровнях на 2025–2033 годы.

Категория 6-дюймовой продукции доминирует на рынке пластин карбида кремния (SiC).

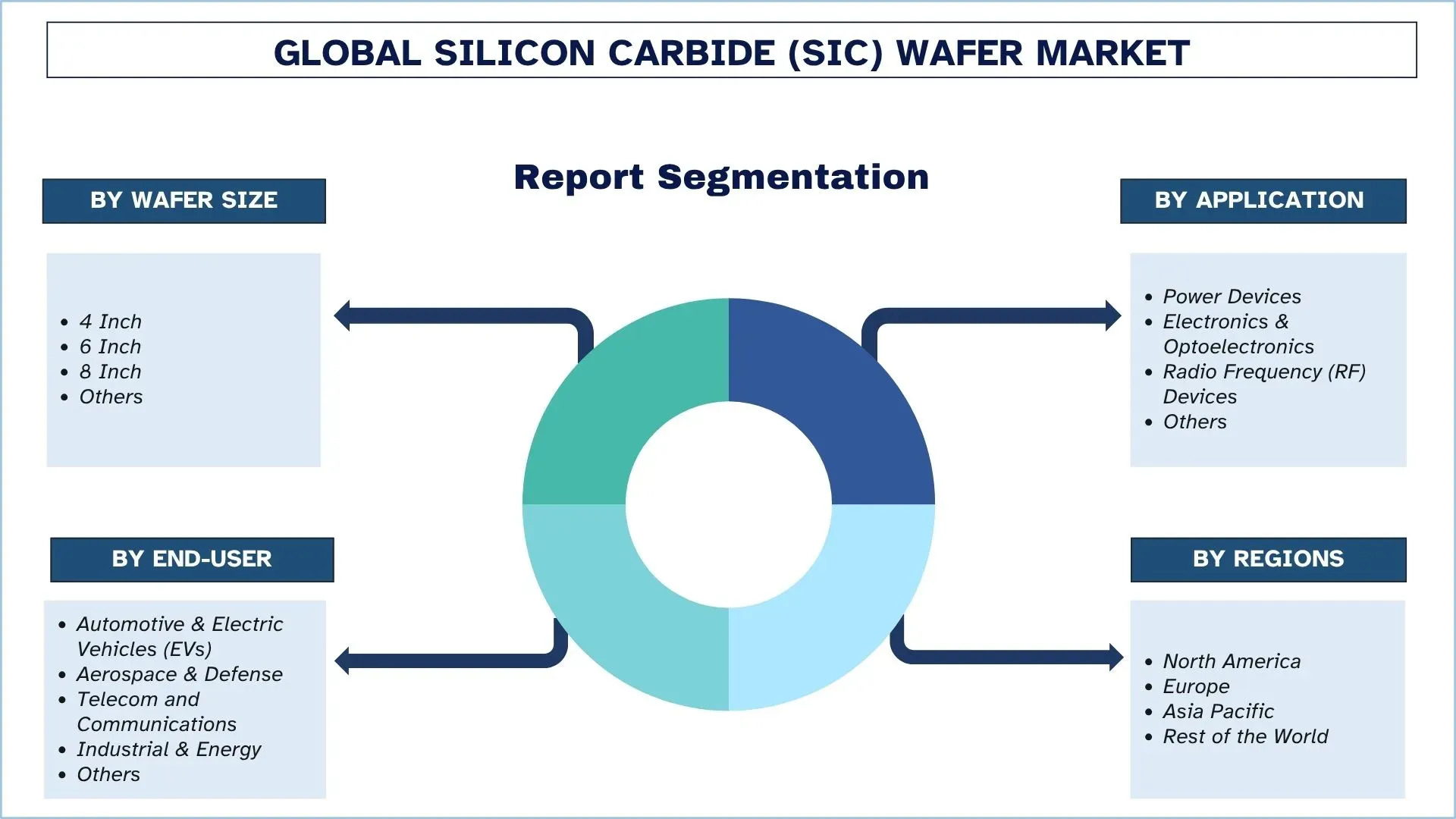

На основе размера пластин рынок сегментирован на 4-дюймовые, 6-дюймовые, 8-дюймовые и другие. 6-дюймовая пластина доминировала на рынке благодаря своей высокой термостойкости, высокой тепловой мощности, высокой скорости, широкой полосе пропускания и хорошей производительности. Производители силовых устройств используют эти пластины из-за их подходящего размера для крупносерийного производства и экономической эффективности. Кроме того, их подходящий размер позволяет производителям производить множество устройств за один раз, что делает их экономически эффективными. Благодаря более высокой скорости производства они по-прежнему сохраняют свои свойства отличной теплопроводности и низких электрических потерь. Этот размер хорошо подходит для электромобилей, систем экологически чистой энергии и больших источников питания для заводов. Кроме того, 6-дюймовая пластина также хорошо сочетается с уже существующими производственными линиями, что снижает производственные затраты и ускоряет производство. Поскольку спрос на надежные и энергоэффективные компоненты продолжает расти, широкое использование 6-дюймовых пластин SiC значительно способствует расширению рынка.

Категория силовых устройств доминирует на рынке пластин карбида кремния (SiC).

На основе области применения рынок сегментирован на силовые устройства, электронику и оптоэлектронику, радиочастотные (RF) устройства и другие. На рынке пластин карбида кремния (SiC) категория силовых устройств доминировала благодаря своим характерным свойствам материала SiC, которые делают его очень подходящим для высокопроизводительной силовой электроники. Обладая превосходным пробивным напряжением и более высокой скоростью переключения, силовые SiC-устройства, такие как MOSFET и диод Шоттки, превосходят свои кремниевые аналоги. Кроме того, дешевое использование энергии, меньшие размеры системы и более низкие требования к охлаждению являются необходимыми функциями в высокопроизводительных приложениях, таких как электромобили (EV), системы возобновляемой энергии, промышленные моторные приводы и интеллектуальные сети. Благодаря энергетической эффективности и электрификации SiC-силовые устройства проложили путь к замене обычных кремниевых устройств в преобразовании и управлении мощностью. Автомобильная промышленность растет семимильными шагами, предоставляя прекрасную возможность увеличить количество SiC-устройств для повышения эффективности силовых агрегатов и, таким образом, увеличения запаса хода батареи.

Северная Америка занимала доминирующую долю на рынке пластин карбида кремния (SiC) в 2024 году

В регионе Северной Америки наблюдался стремительный рост рынка пластин карбида кремния (SiC) благодаря значительной поддержке со стороны правительств стран-членов. Кроме того, программы предоставления грантов, налоговых льгот и займов поддерживают наращивание внутренних мощностей по производству важнейших полупроводников, снижая зависимость от иностранных поставщиков в Северной Америке. Кроме того, производственные компании выделяют миллиарды долларов на строительство и масштабирование новых предприятий по производству 200-мм пластин карбида кремния в регионе Северной Америки. Кроме того, разработка новых внутренних производственных мощностей увеличивает производственные мощности, позволяя традиционным производителям вертикально интегрировать производство пластин со сборкой устройств, укрепляя местные цепочки поставок. Кроме того, исследовательские центры, такие как PowerAmerica и Центр кристаллов карбида кремния onsemi, обеспечивают облегчение быстрого переноса технологий из лаборатории на фабрику. В совокупности это скоординированное продвижение государственного и частного секторов, охватывающее политику, инвестиции, новую интеграцию, инновации и спрос на конечном рынке, продвигает Северную Америку в качестве мирового лидера на рынке пластин карбида кремния.

США занимали доминирующую долю на североамериканском рынке пластин карбида кремния (SiC) в 2024 году.

Рост рынка пластин карбида кремния (SiC) в США обусловлен спросом на высокоэффективные высоковольтные SiC-компоненты, ростом темпов внедрения электромобилей, развертыванием возобновляемых источников энергии, расширением центров обработки данных и развертыванием инфраструктуры 5G. Кроме того, ведущие американские производители прилагают все усилия для внедрения инноваций, большей вертикальной интеграции и соответствия стандартам качества автомобильного класса. Кроме того, шторм федерального финансирования через Закон CHIPS and Science направил миллиарды на заводы по производству пластин SiC, до 750 миллионов долларов США компании Wolfspeed, 225 миллионов долларов США компании Bosch, на строительство и расширение заводов по производству пластин SiC в Северной Каролине, Калифорнии и за ее пределами с целью увеличения производственных мощностей США. Кроме того, Wolfspeed будет использовать эти средства с частными инвестициями для строительства 200-мм «революционных» заводов в штате Нью-Йорк и округе Чатем, а Bosch полностью изменит свою площадку в Розвилле, превратив ее в крупный американский центр SiC, обеспечивающий почти 40% национальных мощностей к 2026 году. Таким образом, государственно-частное партнерство делает американскую промышленность мировым лидером на рынке производства пластин карбида кремния и обеспечивает безопасность цепочек поставок следующего поколения.

Конкурентная среда рынка карбида кремния (SiC)

Рынок пластин карбида кремния (SiC) является конкурентным и фрагментированным, в нем участвуют несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Ведущие компании, производящие пластины карбида кремния (SiC)

Основными игроками, работающими на рынке, являются Wolfspeed, Inc., Coherent Corp., Xiamen Powerway Advanced Material Co. Ltd, STMicroelectronics NV, Resonac Holdings Corporation, Atecom Technology Co. Ltd, SK Siltron Co. Ltd., SiCrystal GmbH, TankeBlue Co. Ltd. и Silicon Valley Microelectronics (SVM)

Новости рынка пластин карбида кремния (SiC)

7 марта 2022 г. II‐VI Incorporated, один из лидеров в области полупроводников с широкой запрещенной зоной, объявила, что ускорит свои инвестиции в производство подложек и эпитаксиальных пластин из карбида кремния (SiC) размером 150 мм и 200 мм за счет крупномасштабного расширения заводов в Истоне, штат Пенсильвания, и Кисте, Швеция. Это является частью ранее объявленных компанией инвестиций в SiC в размере 1 миллиарда долларов в течение следующих 10 лет.

24 сентября 2024 г. Resonac Corporation объявила, что подписала соглашение с Soitec, французским производителем передовых полупроводниковых подложек, о совместной разработке 200-мм (8-дюймовых) связанных подложек из карбида кремния (SiC), которые будут служить материалом для SiC-эпитаксиальных пластин, используемых в силовых полупроводниках.

23 апреля 2024 г. Infineon Technologies заключила соглашение с мировым производителем полупроводников SK Siltron CSS, которое предусматривало производство кремниевых карбидных пластин размером 150 мм компанией SK Siltron для Infineon.

Отчет об исследовании рынка пластин из карбида (SiC)

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 17,03% |

Размер рынка в 2024 году | 1156,66 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной регион, вносящий вклад | Ожидается, что Азиатско-Тихоокеанский регион будет расти самыми высокими темпами среднегодового роста в течение прогнозируемого периода. |

Основные рассматриваемые страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Профилированные компании | Wolfspeed, Inc., Coherent Corp., Xiamen Powerway Advanced Material Co. Ltd, STMicroelectronics NV, Resonac Holdings Corporation, Atecom Technology Co. Ltd, SK Siltron Co. Ltd., SiCrystal GmbH, TankeBlue Co. Ltd. и Silicon Valley Microelectronics (SVM) |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компании |

Охваченные сегменты |

Содержание

Методология исследования для анализа рынка карбида кремния (SiC) (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка пластин карбида кремния (SiC) для оценки его применения в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Для подтверждения этих выводов мы тщательно рассмотрели многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости карбида кремния (SiC). После проверки рыночных показателей посредством этих интервью мы использовали восходящий и нисходящий подходы для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов:

Инженерия рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка пластин карбида кремния (SiC). Мы разделили данные на несколько сегментов и подсегментов, анализируя различные параметры и тенденции, включая размер пластины, применение и конечного пользователя на глобальном рынке пластин карбида кремния (SiC).

Основная цель исследования глобального рынка пластин карбида кремния (SiC)

Исследование выявляет текущие и будущие тенденции на глобальном рынке пластин карбида кремния (SiC), предоставляя стратегические сведения для инвесторов. Оно подчеркивает привлекательность регионального рынка, позволяя участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего прогноза и размера рынка глобального рынка пластин карбида кремния (SiC) и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка пластин карбида кремния (SiC): Сегменты в исследовании включают области размера пластины, применения и конечного пользователя.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии карбида кремния (SiC).

Региональный анализ: Проведение подробного регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний на рынке пластин карбида кремния (SiC) и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер и потенциал роста рынка карбида кремния (SiC)?

Объем рынка карбида кремния (SiC) составил 1156,66 млн долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста в 17,03% в течение прогнозируемого периода (2025–2033 гг.).

Q2: Какой сегмент имеет наибольшую долю рынка карбида кремния (SiC) по размеру пластин?

6-дюймовая пластина доминировала на рынке благодаря своей высокой термостойкости, высокой теплоемкости, высокой скорости, широкой полосе пропускания и хорошей производительности.

Q3: Каковы основные факторы роста рынка карбида кремния (SiC) Wafer?

• Растущий спрос на электромобили (EV): Растущее распространение электромобилей значительно повышает потребность в SiC-пластинах из-за их эффективности в высоковольтной силовой электронике. SiC обеспечивает более быструю зарядку, снижение потерь мощности и улучшенное управление температурным режимом в инверторах и бортовых зарядных устройствах электромобилей.

• Развитие силовой электроники: Превосходные свойства SiC, такие как широкая запрещенная зона и высокое напряжение пробоя, делают его идеальным для силовых электронных устройств следующего поколения. Эти достижения ускоряют их использование в промышленных двигателях, системах возобновляемой энергии и аэрокосмической отрасли.

• Миниатюризация и потребность в высокой производительности: Электронная промышленность требует меньших по размеру, более легких и эффективных компонентов, которые SiC может обеспечить лучше, чем традиционные полупроводники. Эта потребность поддерживает внедрение SiC в автомобильной, промышленной и коммуникационной отраслях.

Q4: Каковы новые технологии и тенденции на рынке пластин из карбида кремния (SiC)?

• Переход к производству пластин диаметром 200 мм: Производители переходят с пластин диаметром 150 мм на пластины диаметром 200 мм для достижения большей экономии за счет масштаба и выхода годной продукции на пластину. Ожидается, что этот сдвиг снизит затраты и увеличит предложение в среднесрочной перспективе.

• Акцент на SiC устройства автомобильного класса: Растет акцент на квалификацию SiC в соответствии с автомобильными стандартами, такими как AEC-Q101. Эта тенденция имеет решающее значение, поскольку внедрение электромобилей стремительно растет, а автопроизводители требуют высоконадежные компоненты.

Q5: Каковы основные проблемы на рынке пластин из карбида кремния (SiC)?

• Высокая стоимость SiC-пластин по сравнению с кремниевыми: Стоимость производства SiC-пластин остается значительно выше, чем традиционных кремниевых, что ограничивает их широкое распространение. Это связано со сложным производством, более низким выходом годной продукции и дорогим сырьем.

• Технологические барьеры при масштабировании до пластин большего размера: В то время как переход к 200-мм пластинам уже идет, масштабирование при сохранении качества и выхода годной продукции является технически сложным. Это влияет на снижение стоимости и усилия по массовому внедрению.

В6: Какой регион доминирует на рынке карбида кремния (SiC) пластин?

Северная Америка доминирует на рынке карбид-кремниевых (SiC) пластин благодаря значительному присутствию ключевых производителей, существенным инвестициям в инфраструктуру электромобилей и возобновляемой энергетики, а также передовым возможностям в области исследований и разработок силовой электроники.

Q7: Кто являются ключевыми игроками на рынке карбида кремния (SiC)?

Некоторые из ведущих компаний в сфере карбид-кремниевых (SiC) пластин:

• Wolfspeed, Inc.

• Coherent Corp.

• Xiamen Powerway Advanced Material Co., Ltd

• STMicroelectronics NV

• Resonac Holdings Corporation

• Atecom Technology Co. Ltd

• SK siltron Co., Ltd.

• SiCrystal GmbH

• TankeBlue Co. Ltd.

• Silicon Valley Microelectronics (SVM)

Q8: Какие ключевые инвестиционные возможности существуют в мировой индустрии карбида кремния (SiC) в форме пластин?

Ключевая инвестиционная возможность в глобальной индустрии SiC-пластин заключается в расширении производственных мощностей 8-дюймовых пластин и вертикальной интеграции цепочки поставок, используя эффект масштаба, повышение эффективности и контроль высокой маржи над материалами и устройствами в условиях растущего спроса на электромобили, возобновляемую энергию и 5G.

Q9: Как слияния, поглощения и коллаборации брендов формируют ландшафт пластин из карбида кремния (SiC)?

Слияния, поглощения и коллаборации брендов стремительно меняют ландшафт SiC-пластин, стимулируя вертикальную интеграцию, позволяя ключевым игрокам обеспечивать поставки сырья, расширять производственные мощности (особенно фабрики по производству 200-мм пластин), ускорять разработку технологий и укреплять партнерские отношения в области проектирования и выигрыша контрактов в автомобильной и энергетической отраслях.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок систем ионно-лучевого травления: текущий анализ и прогноз (2026-2034 гг.)

Акцент на типе (обычное ионно-лучевое травление (IBE), реактивное ионно-лучевое травление (RIBE), системы сфокусированного ионного пучка (FIB), автоматическое ионно-лучевое травление и другие); Применение (производство полупроводников, микроэлектроника и хранение данных, фотоника и оптоэлектроника, MEMS (микроэлектромеханические системы), исследования и метрология и другие); Конечный пользователь (полупроводники и электроника, аэрокосмическая и оборонная промышленность, здравоохранение и медицинское оборудование, научно-исследовательские институты и другие); и Регион/Страна

April 30, 2026

Рынок чипсетов Power over Ethernet (PoE): текущий анализ и прогноз (2025-2033)

Акцент на типе (чипсет оборудования источника питания PoE (PSE) и чипсет запитываемых устройств PoE (PD)); Стандарт (стандарт IEEE 802.3at, стандарт IEEE 802.3bt и стандарт IEEE 802.3af); Устройство (IP/сетевые камеры, VoIP-телефоны, Ethernet-коммутаторы и инжекторы, точки беспроводного радиодоступа, датчики приближения, светодиодное освещение и прочее); Конечное использование (коммерческое, промышленное и жилое); и Регион/Страна

April 17, 2026