亚太地区3D打印市场洞察:洞察与预测,2019-2025

侧重组件((产品(专业/工业打印机,个人/桌面 3D 打印机),材料(聚合物,塑料,金属和合金,陶瓷,其他材料),技术(立体光刻,选择性激光烧结,电子束熔融,熔融沉积成型,叠层实体制造,其他技术))

2018年亚太地区3D打印市场规模为38.08亿美元,预计在2019-2025年预测期内将以X..%的复合年增长率增长。亚太地区增材制造市场已大幅增长,这主要归功于研发举措的增加、制造业的颠覆以及政府机构监管支持的激增。然而,高失业率、缺乏对3D打印的技术理解以及不利于实验的设计环境,构成了亚太地区3D打印市场增长潜力的一些瓶颈。随着全球制造业的数字化转型,企业的目标是转向那些完全接受3D打印、拥有发达的生态系统、配备了3D打印方面的高技能劳动力并拥有适当的研发设施的地区。有利的环境预计将创造强大的客户基础,从而推动对3D打印的需求,并进一步加强包括政府支持和激励措施在内的研发举措。

亚太地区3D打印刺激了其在3D打印领域各个领域的支出,包括3D打印机(硬件)、3D打印材料以及各个行业垂直领域中不断增长的支出。据估计,工业制造在3D打印领域占据主导地位,2018年的支出价值为10亿美元,预计到2021年将超过15亿美元。尽管硬件组件在过去几年产生了最大的收入,但对材料组件的关注预计也将推动未来对相关技术的支出。此外,服务部门将继续保持市场的主要贡献者。此外,预计教育和医疗保健在3D打印领域也将出现大幅增长,其中学习或研究活动以及牙科物体和手术模型的打印预计将在不久的将来占据主导地位。

“2018年产品部门在北美3D打印市场占据主导地位”

该报告主要基于组件、技术、应用和最终用户分析3D打印市场报告。产品、材料和服务是在对3D打印行业进行深入分析时考虑的主要组成部分。

“2018年,熔融沉积成型技术在北美3D打印市场的技术领域占据主导地位”

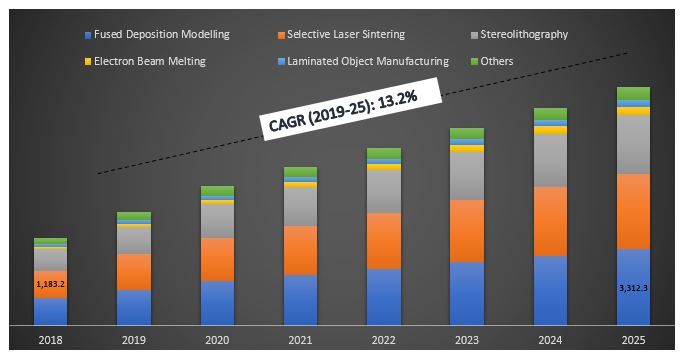

立体光刻、选择性激光烧结、电子束熔融、熔融沉积成型、层压物体制造和其他技术是在分析区域3D打印市场时考虑的主要技术。熔融沉积成型、选择性激光烧结和立体光刻是3D打印中最顶尖的技术。熔融沉积成型在2018年占据了最大的份额,因为它是广泛用于创建3D打印物体的杰出且用户友好的技术之一。

按技术划分的亚太地区3D打印市场规模,2018-25年(百万美元)

“3D打印主要应用于功能部件制造”

根据应用类型,亚太地区3D打印市场分为功能部件、装配配合、原型建模、教育、金属铸造、视觉辅助工具、演示建模和其他应用。由于增材制造的速度快、质量高和成本低,功能部件在2018年占据了最大的份额。

“在最终用户中,制造业在2018年占据了最大的份额,预计将在2019-2025年预测期内保持其主导地位”

报告中涵盖的主要3D打印最终用户是教育、汽车、航空航天和国防、医疗保健、消费品、制造、建筑等。由于3D打印解决方案为制造公司铺平了道路,制造业在2018年主导了3D打印领域,推动了数字化。

“日本主导亚太地区3D打印市场,预计将在整个预测期内保持主导地位”

对亚太地区的市场分析基于其在中国、日本、印度、新加坡、澳大利亚、韩国和亚太地区其他国家的影响力。由于中国政府在3D打印战略和财政支持方面的支持,日本和中国共同构成了亚太地区3D打印繁荣的背后力量。此外,中国还计划在未来几年投资2.4亿美元,以促进中国3D打印技术的发展。此外,众多参与者涌入3D打印领域以及日本的技术进步和研究进一步促使这两个国家成为3D打印领域的领导者。因此,预计的消费者趋势和创新投资将推动亚太地区3D打印的需求和供应。2018年,日本3D打印市场价值为XX百万美元。

竞争格局-前10大市场参与者

报告中介绍的主要公司包括3D Systems Corporation、Arcam AB、Royal DSM N.V.、Stratasys Ltd.、Autodesk, Inc.、The ExOne Company、Höganäs AB、Organovo Holdings, Inc、Mcor Technologies Limited 和 Voxeljet AG。

购买理由(研究报告呈现):

- 从2018年到2025年的当前和未来市场规模,按价值(美元)计算

- 对深度二级研究和行业关键意见领袖的初步研究输入的综合分析

- 3D打印整体市场的国家/地区层面详细信息

- 3D打印技术整体采用情况的国家/地区层面详细信息

- 一览无遗的行业整体表现快速回顾

- 对主要行业参与者的深入分析

- 对行业中普遍存在的监管框架、驱动因素、限制因素、关键趋势和机遇的详细分析

- 借助波特的五力分析来检验行业吸引力

- 该研究全面涵盖了3D打印全球市场不同细分市场和子细分市场的市场

- 涵盖的国家/地区:日本、中国、印度、韩国、新加坡、澳大利亚和亚太地区其他地区

自定义选项:

亚太地区3D打印市场可以在亚太地区的不同地区和国家层面进行定制。此外,UMI了解到您可能有自己的业务需求,因此我们也为客户提供完全定制的解决方案。

目录

分析历史市场、评估当前市场和预测亚太地区 3D 打印市场的未来市场是创建和分析亚洲主要国家 3D 打印总体采用情况的三个主要步骤。进行了详尽的二级研究,以收集产品/技术的历史市场和当前市场的总体评估。其次,为了验证这些见解,考虑了许多发现和假设。此外,还与亚太地区 3D 打印行业价值链中的行业专家进行了详尽的初步访谈。在所有假设、市场工程和通过初步访谈验证市场数据之后,采用了自上而下的方法来预测亚太地区 3D 打印的市场规模到 2025 年。此后,采用市场细分和数据三角测量方法来估计和分析市场细分和子细分市场的规模。详细的研究方法如下所述:

历史市场规模分析

步骤 1:深入研究二级来源:

进行了详细的二级研究,以通过公司内部来源(如年度报告和财务报表、业绩演示文稿、新闻稿、销售数据等)以及外部来源(包括期刊、新闻和文章、政府出版物、竞争对手出版物、行业报告、第三方数据库和其他可靠的出版物)获取亚太地区 3D 打印市场的历史市场规模。

步骤 2:市场细分:

在获得整体市场的历史市场规模后,进行了详细的二级分析,以收集亚太地区 3D 打印不同细分市场和子细分市场的历史市场见解和份额。报告中包含的主要细分市场包括组件、技术、应用和最终用户。

步骤 3:因素分析:

在获得不同细分市场和子细分市场的历史市场规模后,进行了详细的因素分析,以评估亚太地区 3D 打印行业的当前市场规模。使用依赖变量和独立变量(如购买力、参与者主动性、3D 打印的渗透率、不同地区的政府法规)进行了因素分析。分析了 3D 打印的历史趋势及其对近期市场规模和份额的逐年影响。还彻底研究了需求和供应侧的情况。

当前市场规模评估和预测

当前市场规模:基于上述 3 个步骤的可行见解,我们得出了当前的市场规模、市场中的主要参与者、这些参与者的市场份额、行业的供应链和行业的价值链。所有必需的百分比份额、拆分和市场细分均使用上述二级方法确定,并通过初步访谈进行了验证。

评估和预测:为了进行市场评估和预测,权重分配给不同的因素,包括该地区的驱动因素和趋势、制约因素和可用机会。在分析这些因素后,应用了相关的预测技术,即自下而上/自上而下,以得出亚太地区不同细分市场、子细分市场和国家/地区的 2025 年市场预测。用于评估市场规模的研究方法包括:

- 行业市场规模以及 3D 打印在价值方面的采用率(美元)

- 亚太地区不同国家/地区的市场细分和子细分的所有百分比份额、拆分和细分

- 不同技术和市场中的主要参与者以及每个参与者的市场份额。此外,这些参与者为在快速增长的亚太地区 3D 打印市场中竞争而采取的增长战略

市场规模和份额验证

初步研究:与关键意见领袖 (KOL)(包括高层管理人员(CXO/VP、销售主管、营销主管、运营主管和区域主管等))进行了深入访谈。总结了初步研究结果,并进行了统计分析以证明所述假设。初步研究的输入与二级研究结果合并,从而将信息转化为可操作的见解。

主要参与者的划分

市场工程

采用数据三角测量技术来完成整体市场工程过程,并得出与亚太地区 3D 打印市场相关的每个细分市场和子细分市场的精确统计数字。在研究了多个参数和趋势后,数据被分为几个细分市场和子细分市场。

亚太地区 3D 打印市场研究的主要目标

该研究指出了亚太地区 3D 打印市场的当前和未来市场趋势。投资者可以从研究中进行的定性和定量分析中获得战略见解,从而为他们的投资判断提供依据。当前和未来的市场趋势将决定市场的整体吸引力,为行业参与者提供一个利用未开发市场以获得先发优势的平台。研究的其他定量目标包括:

- 分析亚太地区 3D 打印市场的当前和预测市场规模(以价值计,美元)

- 分析亚太地区 3D 打印市场不同细分市场和子细分市场的当前和预测市场规模。研究中的细分市场包括组件、技术、应用和最终用户

- 定义和描述 3D 打印中使用的技术和协议

- 预测行业内存在的潜在风险,并分析市场中的客户和竞争对手

- 定义和分析亚太地区不同国家/地区 3D 打印的政府法规

- 分析中国、日本、印度、韩国、澳大利亚、新加坡、台湾和亚太地区其他国家/地区的 3D 打印的当前和预测市场规模

- 定义和分析亚太地区 3D 打印市场的竞争格局,以及市场参与者为在快速增长的市场中维持生存而采取的增长战略

相关 报告

购买此商品的客户也购买了

中东和非洲数字户外(DOOH)广告市场:当前分析和预测(2025-2033)

按类型划分的重点((广告牌/LED 屏幕、街道设施(ATM亭、行人面板、购物中心广告牌)和交通运输)),按最终用户划分(零售、房地产、金融服务、政府、汽车及其他),按国家划分(沙特阿拉伯、阿联酋、埃及、南非、土耳其、以色列以及中东和非洲其他地区)

东南亚云游戏市场:当前分析与预测 (2025-2033)

设备类型侧重(智能手机、平板电脑、游戏机、个人电脑和笔记本电脑、智能电视、头戴式显示器、其他);产品(基础设施、游戏平台服务);解决方案类型(视频流、文件流);和国家/地区。

漫画市场:当前分析与预测 (2025-2033)

类型(印刷和数字);题材(动作与冒险、科幻与奇幻、体育、爱情与剧情,以及其他);受众(儿童和青少年,青少年和成人);性别(男和女);分销渠道(线上和线下);以及地区/国家