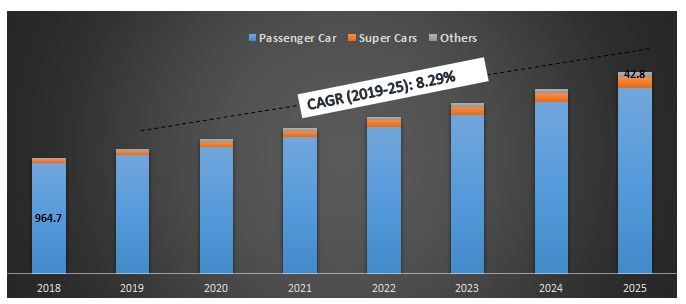

2018年欧洲汽车复合材料价值为10.133亿美元,预计到2025年将达到17.574亿美元,在预测期内(2019-2025年)显示出8.29%的合理复合年增长率。 欧洲汽车工业占其国内生产总值(GDP)的4%。除此之外,与2016年相比,2017年新车注册数量增加了3.8%。车辆数量的增加已经用温室气体(GHG)污染了欧洲的大气,因此欧盟委员会制定了法规,强制规定到2020年,乘用车二氧化碳排放的目标值为95克/公里,商用车为147克/公里。为了遵守这些法规,欧洲的汽车制造商正在使用复合材料来减轻车辆的整体重量,从而提高燃油效率。用复合材料代替钢或铝可以大大减轻车辆的重量(35-50%)。除了减轻重量外,复合材料优异的空气动力学设计、耐撞性和韧性等特性也吸引了欧洲汽车工业。此外,巴斯夫、DowAksa、Gurit Holding AG、Mubea Carbo Tech GmbH、SGL Group和索尔维公司等一些著名的材料供应商在欧洲的存在也推动了市场的增长。然而,材料的高成本、制造过程中的差异以及该行业高额的研发投资是阻碍市场增长的主要挑战。

“预计在分析期间,聚合物基复合材料将占据主导地位。”

欧洲汽车复合材料市场根据不同的材料进行细分,如聚合物基复合材料(PMC)、金属基复合材料(MMC)、陶瓷基复合材料(CMC)和混合复合材料。 由于比其他复合材料具有更高的柔韧性、更高的绝缘性、更低的密度和更轻的重量,聚合物基复合材料在2018年占据了最大的市场份额,预计在预测期内其主导地位将持续存在。然而,由于与单一纤维复合材料相比,混合复合材料具有较低的成本和较高的弯曲和拉伸强度,预计混合复合材料将成为预测期内增长最快的聚合物类型

“热固性材料在2018年占据了最大的市场份额,预计将在2025年主导市场。”

该研究进一步根据基体类型对聚合物基复合材料进行细分,其中包括热固性和热塑性材料。其中,热固性材料在2018年占据了最大的市场份额,预计到2025年将主导市场。然而,预计热塑性材料在预测期内将实现最高的增长,因为它们紧凑且无线

“在制造工艺中,预计注塑成型将占据最大的市场份额,并在2025年主导欧洲汽车复合材料市场。”

欧洲汽车复合材料市场进一步细分为不同的制造工艺。这包括手工铺层、压模成型、注塑成型和树脂传递模塑(RTM)。 预计到2025年,注塑成型工艺将达到8.093亿美元。另一方面,由于树脂传递模塑在汽车行业中的应用日益广泛,它将成为增长最快的制造工艺

“在应用方面,预计到2025年,外部细分市场将主导欧洲汽车复合材料市场。”

根据汽车中的几个应用领域,欧洲汽车复合材料市场分为内部、外部、底盘、动力总成及发动机罩下和结构。 在不同的应用领域中,外部细分市场占据主导地位,但预计未来几年车辆内饰复合材料的采用率将逐渐提高

“在车辆类型中,乘用车在欧洲汽车复合材料市场中占据主要份额。”

根据不同的车辆类型,欧洲汽车复合材料市场分为高性能汽车、乘用车和其他(商用车和其他)。 由于在汽车工业中占据最大的份额,以及复合材料在乘用车细分市场中日益普及,欧洲乘用车市场是该地区汽车工业中最大的细分市场

按车辆类型划分的欧洲汽车复合材料市场规模,2018-25年(百万美元)

“中国是欧洲汽车复合材料市场最大的市场之一。”

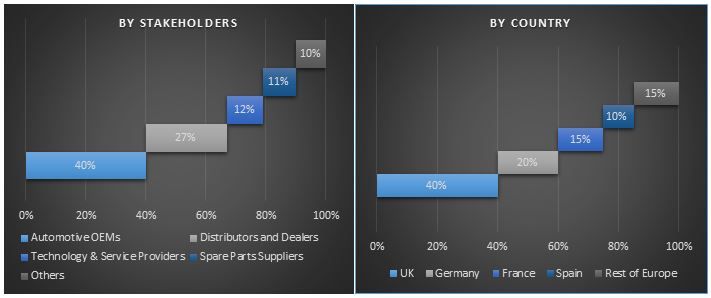

为了深入分析该行业,欧洲汽车复合材料市场进一步细分为不同的国家, 其中包括德国、法国、英国、西班牙、俄罗斯、意大利和欧洲其他地区。中国在2018年占据主导地位,预计在预测期内将超过其他国家。 由于有几家著名的汽车原始设备制造商和复合材料供应商的存在,预计德国将引领市场

竞争格局——排名前10的市场参与者

巴斯夫公司、陶氏杜邦公司、Gurit Holding AG、麦格纳国际公司、三菱化学控股公司、欧文斯科宁、SGL Group、索尔维公司、帝人有限公司和东丽工业公司是在汽车复合材料市场行业运营的一些主要参与者。一些主要参与者也在通过建立新工厂或增加研发支出来开发更便宜的制造方法来扩大业务。这些参与者已经进行了多次并购和合作,以向客户提供高科技和创新产品。

购买理由:

- 2018年至2025年当前和未来的市场规模(以价值(美元)计)

- 对深入的二级研究和通过行业关键意见领袖进行的一级研究的投入进行综合分析

- 欧洲汽车复合材料总体采用情况的国家层面详细信息

- 一览整个行业表现的快速回顾

- 对主要行业参与者的深入分析

- 对行业中存在的驱动因素、限制因素、主要趋势和机遇的详细分析

- 借助波特的五力分析来评估行业吸引力

- 该研究全面涵盖了该技术在不同细分市场和子细分市场的市场

- 覆盖国家:英国、德国、法国、意大利、西班牙和俄罗斯

定制选项:

UMI 明白您可能有自己的业务需求,因此我们也为客户提供完全定制的解决方案。欧洲汽车复合材料市场可以定制到国家层面或任何其他细分市场。

目录

分析历史市场、评估当前市场和预测欧洲汽车复合材料的未来市场是创建和分析欧洲主要国家汽车复合材料总体采用率时考虑的三个主要步骤。进行了详尽的二级研究,以收集该技术的历史市场和对当前市场的总体评估。其次,为了验证这些见解,考虑了许多发现和假设。此外,还与欧洲汽车复合材料市场价值链中的行业专家进行了详尽的初步访谈。在通过初步访谈完成所有假设、市场规模和市场数字验证之后,采用了自上而下的方法来预测欧洲汽车复合材料市场的完整市场规模。此后,采用市场分解和数据三角测量方法来估算和分析该技术细分市场和子细分市场的市场规模。详细的方法论将在下面解释:

历史市场规模分析

第 1 步:深入研究二级来源:

进行了详细的二级研究,以通过公司内部来源(例如年度报告和财务报表、绩效演示文稿、新闻稿、库存记录、销售数据等)以及外部来源(包括行业期刊、新闻文章、政府出版物、国际汽车制造商组织、竞争对手出版物、行业报告、监管机构出版物、安全标准组织、第三方数据库和其他可信的出版物)获得欧洲汽车复合材料市场的历史市场规模。

第 2 步:市场细分:

在获得整体市场的历史市场规模之后,进行了详细的二级分析,以收集欧洲汽车复合材料市场不同细分市场和子细分市场的历史市场洞察和份额。报告中包含的主要细分市场包括材料类型、制造工艺、应用和车辆类型。

第 3 步:因素分析:

在获得不同细分市场和子细分市场的历史市场规模之后,进行了详细的因素分析,以估算欧洲汽车复合材料市场的当前市场规模。使用依赖性和独立变量(例如购买力、政府倡议、欧洲主要国家的政府法规)进行因素分析。分析了汽车复合材料的历史趋势及其对近期市场规模和份额的逐年影响。还彻底研究了需求和供应方面的状况。

当前市场规模估计与预测

当前市场规模确定:基于以上 3 个步骤的可操作的见解,我们得出了当前的市场规模、市场中的主要参与者、这些参与者的市场份额、行业的供应链以及行业的价值链。所有必需的百分比份额、拆分和市场细分均使用上述二级方法确定,并通过初步访谈进行了验证。

估计与预测:对于市场估计和预测,权重被分配给不同的因素,包括市场中可用的驱动因素、限制因素、趋势和机遇。在分析这些因素后,应用相关的预测技术(即自下而上/自上而下)来得出与欧洲主要国家/地区不同细分市场和子细分市场的 2025 年相关的市场预测。用于估计市场规模的研究方法包括:

- 按价值(美元)计算的行业市场规模以及汽车复合材料在欧洲主要国家/地区的采用率

- 市场细分市场和子细分市场的所有百分比份额、拆分和细分

- 不同技术和市场的主要参与者以及每个参与者的市场份额。此外,这些参与者为在快速增长的欧洲汽车复合材料市场中竞争而采取的增长策略

市场规模和份额验证

初步研究:与关键意见领袖 (KOL) 进行了深入访谈,包括高级管理人员(CXO/副总裁、销售主管、营销主管、运营主管和区域主管等)。总结了初步研究结果,并进行了统计分析以证明既定的假设。初步研究的输入与二级研究结果合并,从而将信息转化为可操作的见解。

初步参与者的拆分

市场工程

采用数据三角测量技术来完成整个市场工程流程,并得出与欧洲汽车复合材料市场相关的每个细分市场和子细分市场的精确统计数字。在研究了材料类型、制造工艺、应用和车辆类型领域的各种参数和趋势后,将数据分解为多个细分市场和子细分市场。

欧洲汽车复合材料市场研究的主要目标

该研究指出了欧洲汽车复合材料市场的当前和未来市场趋势。投资者可以从研究中进行的定性和定量分析中获得战略见解,从而为他们的投资判断提供依据。当前和未来的市场趋势将决定市场的整体吸引力,从而为行业参与者提供了一个平台来利用尚未开发的市场,从而获得先发优势。该研究的其他定量目标包括:

- 分析欧洲汽车复合材料的当前和预测市场规模,以价值(美元)计算

- 分析欧洲汽车复合材料市场不同细分市场和子细分市场的当前和预测市场规模。研究中的细分市场包括材料类型、制造工艺、应用和车辆类型

- 定义和描述汽车复合材料中使用的技术和协议

- 预测与该技术相关的潜在风险,以及客户和竞争对手分析等

- 定义和分析欧洲主要国家/地区汽车复合材料的政府法规

- 分析欧洲地区汽车复合材料的当前和预测市场规模,按德国、法国、英国、西班牙、俄罗斯、意大利和欧洲其他地区的价值计算

- 定义和分析欧洲汽车复合材料的竞争格局,以及市场参与者为在不断增长的市场中保持竞争而采取的增长战略

相关 报告

购买此商品的客户也购买了