سوق المصارف الرقمية الجديدة: التحليل الحالي والتوقعات (2023-2030)

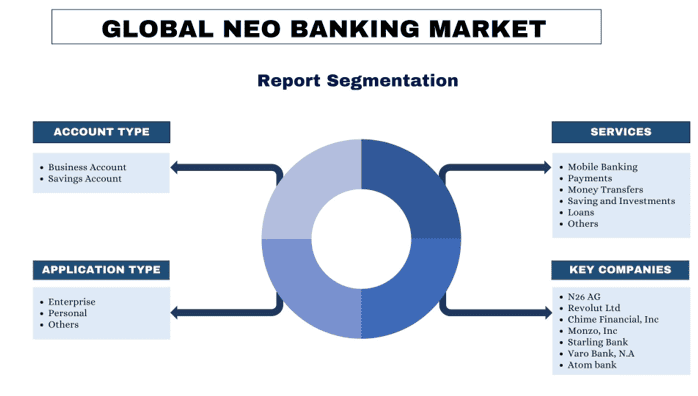

التركيز على نوع الحساب (حسابات الأعمال وحسابات التوفير)؛ الخدمات (الخدمات المصرفية عبر الهاتف المحمول، والمدفوعات، وتحويل الأموال، والمدخرات والاستثمارات، والقروض، وغيرها)؛ نوع التطبيق (المؤسسات، والشخصية، وغيرها)؛ والمنطقة/البلد

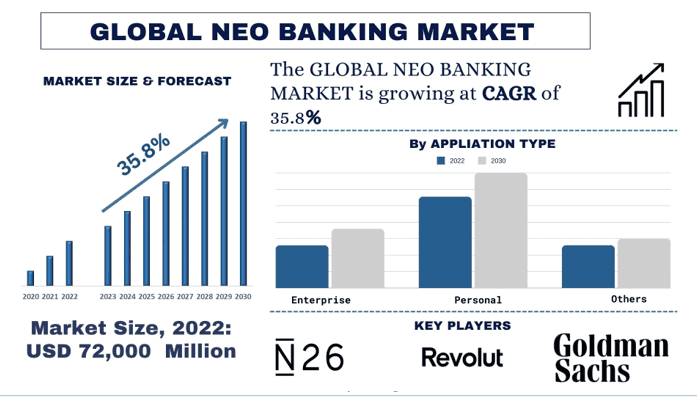

حجم سوق البنوك الجديدة وتوقعاته

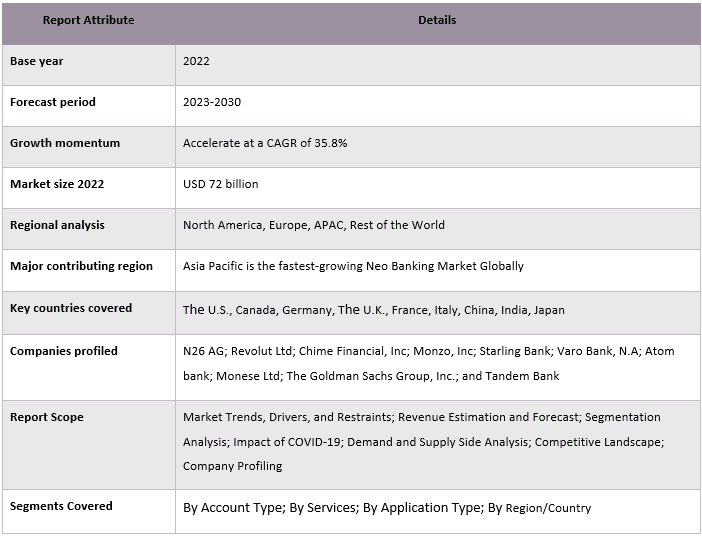

بلغت قيمة سوق البنوك الجديدة 72,000 مليون دولار أمريكي ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قوي يبلغ حوالي 35.8٪ خلال الفترة المتوقعة (2023-2030) بسبب النمو المتزايد للرقمنة المالية.

تحليل سوق البنوك الجديدة

السبب الرئيسي للنمو السريع للبنوك الجديدة هو الراحة التي توفرها. مع الوصول إلى الخدمات على مدار الساعة طوال أيام الأسبوع من خلال تطبيقات الهاتف المحمول، يمكن للعملاء إدارة شؤونهم المالية في أي وقت وفي أي مكان. علاوة على ذلك، غالبًا ما يكون لدى البنوك الجديدة تكاليف تشغيل أقل مقارنة بالبنوك التقليدية بسبب افتقارها إلى الفروع المادية.

علاوة على ذلك، فإن هذا النمو المرتفع يغذيه أيضًا الدعم الحكومي المؤدي لهذه الصناعة أيضًا. لقد أدركت الحكومات في مختلف البلدان إمكانات ابتكار التكنولوجيا المالية وقدمت صناديق رمل تنظيمية لتعزيز نمو الشركات الناشئة في مجال البنوك الجديدة. شجعت هذه البيئة التنظيمية الداعمة رواد الأعمال والمستثمرين على دخول هذا السوق.

علاوة على ذلك، في عام 2021، جمعت Stripe، وهي منصة عالمية لمعالجة المدفوعات، 600 مليون دولار أمريكي في جولة تمويل، مما قيم الشركة بمبلغ 95 مليار دولار أمريكي، مما يؤكد ثقة المستثمرين في شركات التكنولوجيا المالية، واكتسبت شركات مثل Chime في الولايات المتحدة و Revolut في أوروبا زخمًا من خلال تقديم خدمات مصممة خصيصًا للألفية والمسافرين الدائمين.

اتجاهات سوق البنوك الجديدة

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على القطاعات المختلفة لسوق البنوك الجديدة كما حددها فريق خبراء الأبحاث لدينا.

الخدمات المصرفية عبر الهاتف المحمول تحول الصناعة

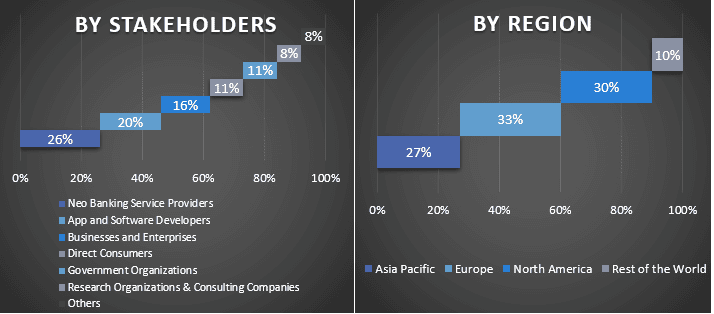

التطبيق الذي يولد أقصى قدر من الإيرادات للبنوك الجديدة هو الخدمات المصرفية عبر الهاتف المحمول. مع تزايد اعتماد الهواتف الذكية والأهمية المتزايدة للمعاملات الرقمية، أصبحت الخدمات المصرفية عبر الهاتف المحمول أداة لا غنى عنها للعملاء الذين يبحثون عن الراحة وسهولة الوصول في إدارة شؤونهم المالية. استغلت البنوك الجديدة هذا الاتجاه من خلال تقديم تجارب مصرفية سلسة وسهلة الاستخدام عبر الهاتف المحمول تلبي الاحتياجات المالية الحديثة. علاوة على ذلك، ساهمت عدة عوامل في ارتفاع تقبل خدمات Mobile Banking الجديدة بين المستهلكين، مثل واجهة سهلة الاستخدام. على سبيل المثال، تعطي البنوك الجديدة الأولوية لتجربة المستخدم، وتقدم واجهات بديهية تسهل على العملاء التنقل عبر الخدمات المصرفية المختلفة. تعمل بساطة وراحة تطبيقات Mobile Banking على تعزيز رضا العملاء وولائهم. علاوة على ذلك، فإن إمكانية الوصول وميزات الأمان التي توفرها البنوك الجديدة للمستهلكين تبني الثقة بين المستهلكين، ومستوى إمكانية الوصول، مما يسمح للمستهلكين بالوصول إلى حساباتهم في أي وقت وفي أي مكان هو محرك رئيسي لاحتفاظ المستهلكين بالبنوك الجديدة. على سبيل المثال، أصبحت البرازيل واحدة من أسرع المناطق نموًا للبنوك الجديدة، مدعومة بالدفع نحو رقمنة الاقتصاد البرازيلي. اعتبارًا من عام 2023، يمتلك جزء كبير من السكان البرازيليين على وجه التحديد حوالي 43٪ حسابًا مصرفيًا جديدًا. شهد بنك NuBank، أكبر بنك جديد في البرازيل، نموًا ملحوظًا مع قاعدة مستخدمين تتجاوز 48 مليونًا، مما يضمن بشكل واضح ثاني أكبر استثمار بحوالي 4.1 مليار دولار أمريكي بمرور الوقت منذ عام 2012.

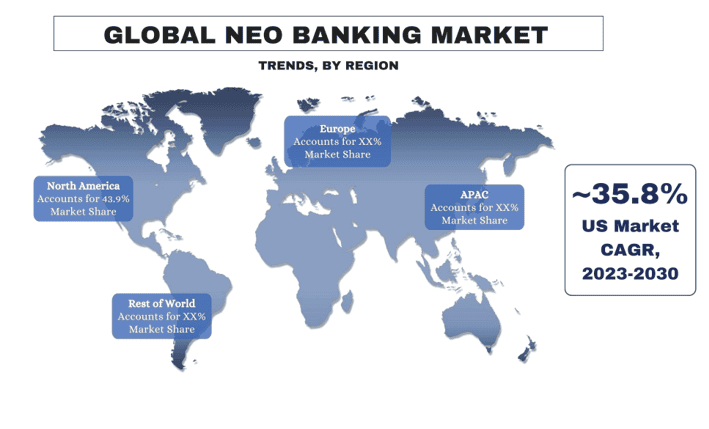

تستحوذ أوروبا على الجزء الأكبر من البنوك الجديدة من حيث الحصة السوقية

داخل أوروبا، تستحوذ ألمانيا على حصة كبيرة من السوق. العوامل الرئيسية التي تعزز نمو السوق في الدولة هي بيئتها التنظيمية المالية المواتية التي تساعد الصناعة على الازدهار بمعدل غير مسبوق.

وفقًا لتوجيه خدمات الدفع 2 (PSD2) الصادر عن الاتحاد الأوروبي والذي تم إطلاقه في عام 2017 في أوروبا، فقد لعب دورًا محوريًا في تعزيز الابتكار والمنافسة في القطاع المالي من خلال تعزيز وتنظيم خدمات الدفع الإلكتروني من خلال السماح لطرف ثالث بالوصول إلى البيانات المصرفية من خلال واجهات برمجة تطبيقات Open Banking.

علاوة على ذلك، وضعت البيئة التعاونية في أوروبا بين التكنولوجيا المالية والبنوك التقليدية والهيئات التنظيمية بيئة مواتية للغاية لصناعة البنوك الجديدة للازدهار في المنطقة. على سبيل المثال، مكّنت الشراكة بين مزودي الخدمات المصرفية الجديدة والبنوك التقليدية هذه البنوك الرقمية فقط من التوسع بسرعة وتنمية قاعدة المستهلكين الخاصة بها بمعدل سريع.

نظرة عامة على صناعة البنوك الجديدة

سوق البنوك الجديدة تنافسي ومجزأ، مع وجود العديد من اللاعبين في السوق العالميين والدوليين. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز وجودهم في السوق، مثل الشراكات والاتفاقيات والتعاون وإطلاق المنتجات الجديدة والتوسعات الجغرافية وعمليات الدمج والاستحواذ. بعض اللاعبين الرئيسيين العاملين في السوق هم N26 AG؛ Revolut Ltd؛ Chime Financial, Inc; Monzo, Inc; Starling Bank; Varo Bank, N.A; Atom bank; Monese Ltd; The Goldman Sachs Group, Inc.; و Tandem Bank.

أخبار سوق البنوك الجديدة

- في عام 2023، أبلغ بنك N26 الجديد الذي يتخذ من ألمانيا مقراً له عن أرقام نموه فيما يتعلق بقاعدة المستهلكين الخاصة به، والتي تضم حوالي 7 ملايين مستهلك في جميع أنحاء أوروبا، مما يؤكد القبول الثقافي للبنوك الجديدة في المنطقة.

- في مايو 2023، أعلنت شركة Nymbus، وهي شركة ناشئة تمكن البنوك من الانتقال من البنية التحتية المصرفية القديمة الخاصة بها إلى البنوك الجديدة، بهدف زيادة اكتساب عملاء جدد إلى أقصى حد، عن تأمين استثمار بقيمة 70 مليون دولار أمريكي في جولتها من السلسلة D.

تغطية تقرير سوق البنوك الجديدة

أسباب شراء هذا التقرير:

- تتضمن الدراسة تحليلًا لحجم السوق وتوقعاته تم التحقق منه من قبل خبراء الصناعة الرئيسيين الموثوق بهم.

- يقدم التقرير مراجعة سريعة للأداء العام للصناعة في لمحة.

- يغطي التقرير تحليلاً متعمقًا لأقران الصناعة البارزين مع التركيز الأساسي على البيانات المالية التجارية الرئيسية ومحافظ المنتجات واستراتيجيات التوسع والتطورات الأخيرة.

- فحص تفصيلي للدوافع والقيود والاتجاهات الرئيسية والفرص السائدة في الصناعة.

- تغطي الدراسة بشكل شامل السوق عبر قطاعات مختلفة.

- تحليل متعمق على المستوى الإقليمي للصناعة.

خيارات التخصيص:

يمكن زيادة تخصيص سوق Neo Banking العالمي وفقًا للمتطلبات أو أي قطاع سوق آخر. إلى جانب ذلك، تدرك UMI أن لديك احتياجات عمل خاصة بك، لذا لا تتردد في الاتصال بنا للحصول على تقرير يناسب متطلباتك تمامًا.

جدول المحتويات

منهجية البحث لتحليل سوق الخدمات المصرفية الرقمية الجديدة (2023-2030)

كان تحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بالسوق المستقبلي لسوق الخدمات المصرفية الرقمية الجديدة العالمي، هي الخطوات الرئيسية الثلاث التي تم اتخاذها لإنشاء وتحليل اعتماد الخدمات المصرفية الرقمية الجديدة في المناطق الرئيسية على مستوى العالم. تم إجراء بحث ثانوي شامل لجمع أرقام السوق التاريخية وتقدير حجم السوق الحالي. ثانيًا، للتحقق من صحة هذه الرؤى، تم أخذ العديد من النتائج والافتراضات في الاعتبار. علاوة على ذلك، تم إجراء مقابلات أولية شاملة أيضًا مع خبراء الصناعة عبر سلسلة القيمة لسوق الخدمات المصرفية الرقمية الجديدة العالمي. بعد افتراض أرقام السوق والتحقق من صحتها من خلال المقابلات الأولية، استخدمنا نهجًا من أعلى إلى أسفل/من أسفل إلى أعلى للتنبؤ بحجم السوق الكامل. بعد ذلك، تم اعتماد أساليب تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم سوق القطاعات والقطاعات الفرعية للصناعة ذات الصلة. المنهجية التفصيلية موضحة أدناه:

تحليل حجم السوق التاريخي

الخطوة 1: دراسة متعمقة للمصادر الثانوية:

تم إجراء دراسة ثانوية مفصلة للحصول على حجم السوق التاريخي لسوق الخدمات المصرفية الرقمية الجديدة من خلال مصادر الشركة الداخلية مثل التقارير السنوية والبيانات المالية، وعروض الأداء، والنشرات الصحفية، وما إلى ذلك، والمصادر الخارجية بما في ذلك المجلات، والأخبار والمقالات، والمنشورات الحكومية، ومنشورات المنافسين، وتقارير القطاعات، وقاعدة بيانات الطرف الثالث، والمنشورات الموثوقة الأخرى.

الخطوة 2: تقسيم السوق:

بعد الحصول على حجم السوق التاريخي لسوق الخدمات المصرفية الرقمية الجديدة، أجرينا تحليلًا ثانويًا مفصلًا لجمع رؤى السوق التاريخية وحصتها للقطاعات والقطاعات الفرعية المختلفة للمناطق الرئيسية. يتم تضمين القطاعات الرئيسية في التقرير كنوع الحساب والخدمات ونوع التطبيق. علاوة على ذلك، تم إجراء تحليلات على مستوى الدولة لتقييم الاعتماد الكلي لنماذج الاختبار في تلك المنطقة.

الخطوة 3: تحليل العوامل:

بعد الحصول على حجم السوق التاريخي للقطاعات والقطاعات الفرعية المختلفة، أجرينا تحليلًا للعوامل بالتفصيل لتقدير حجم السوق الحالي لسوق الخدمات المصرفية الرقمية الجديدة. علاوة على ذلك، أجرينا تحليلًا للعوامل باستخدام متغيرات تابعة ومستقلة مثل نوع الحساب والخدمات ونوع التطبيق لسوق الخدمات المصرفية الرقمية الجديدة. تم إجراء تحليل شامل لسيناريوهات جانب الطلب والعرض مع الأخذ في الاعتبار أهم الشراكات وعمليات الاندماج والاستحواذ والتوسع التجاري وإطلاق المنتجات في قطاع سوق الخدمات المصرفية الرقمية الجديدة في جميع أنحاء العالم.

تقدير حجم السوق الحالي والتوقعات

تحديد حجم السوق الحالي: بناءً على الرؤى القابلة للتنفيذ من الخطوات الثلاث المذكورة أعلاه، توصلنا إلى حجم السوق الحالي واللاعبين الرئيسيين في سوق الخدمات المصرفية الرقمية الجديدة العالمي وحصص السوق للقطاعات. تم تحديد جميع الحصص المئوية المطلوبة وتقسيمات السوق باستخدام النهج الثانوي المذكور أعلاه وتم التحقق منها من خلال المقابلات الأولية.

التقدير والتنبؤ: لتقدير السوق والتنبؤ به، تم تعيين أوزان لعوامل مختلفة بما في ذلك المحركات والاتجاهات والقيود والفرص المتاحة لأصحاب المصلحة. بعد تحليل هذه العوامل، تم تطبيق تقنيات التنبؤ ذات الصلة، أي النهج من أعلى إلى أسفل/من أسفل إلى أعلى للوصول إلى توقعات السوق لعام 2030 للقطاعات والقطاعات الفرعية المختلفة عبر الأسواق الرئيسية على مستوى العالم. تشمل منهجية البحث المعتمدة لتقدير حجم السوق ما يلي:

- حجم سوق الصناعة، من حيث الإيرادات (بالدولار الأمريكي) ومعدل اعتماد سوق الخدمات المصرفية الرقمية الجديدة عبر الأسواق الرئيسية محليًا

- جميع الحصص المئوية وتقسيمات وتقسيمات قطاعات السوق والقطاعات الفرعية

- اللاعبون الرئيسيون في سوق الخدمات المصرفية الرقمية الجديدة العالمي من حيث المنتجات المقدمة. أيضًا، استراتيجيات النمو التي يتبناها هؤلاء اللاعبون للمنافسة في السوق سريع النمو.

التحقق من صحة حجم السوق وحصته

البحث الأولي: تم إجراء مقابلات متعمقة مع قادة الرأي الرئيسيين (KOLs) بمن فيهم كبار المسؤولين التنفيذيين (CXO/VPs، ورئيس المبيعات، ورئيس التسويق، والرئيس التشغيلي، والرئيس الإقليمي، والرئيس القطري، وما إلى ذلك) عبر المناطق الرئيسية. تم بعد ذلك تلخيص نتائج البحث الأولي وإجراء تحليل إحصائي لإثبات الفرضية المذكورة. تم دمج مدخلات من البحث الأولي مع النتائج الثانوية، وبالتالي تحويل المعلومات إلى رؤى قابلة للتنفيذ.

تقسيم المشاركين الأساسيين في مناطق مختلفة

هندسة السوق

تم استخدام تقنية تثليث البيانات لإكمال تقدير السوق الإجمالي والوصول إلى أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق الخدمات المصرفية الرقمية الجديدة العالمي. تم تقسيم البيانات إلى عدة قطاعات وقطاعات فرعية بعد دراسة معايير واتجاهات مختلفة في مجالات النقاء والتطبيق في سوق الخدمات المصرفية الرقمية الجديدة العالمي.

الهدف الرئيسي من دراسة سوق الخدمات المصرفية الرقمية الجديدة العالمي

تم تحديد اتجاهات السوق الحالية والمستقبلية لسوق الخدمات المصرفية الرقمية الجديدة العالمي في الدراسة. يمكن للمستثمرين الحصول على رؤى استراتيجية لارتكاز تقديرهم للاستثمارات على التحليل النوعي والكمي الذي تم إجراؤه في الدراسة. حددت اتجاهات السوق الحالية والمستقبلية الجاذبية الإجمالية للسوق على المستوى الإقليمي، مما يوفر منصة للمشارك الصناعي لاستغلال السوق غير المستغلة للاستفادة من ميزة المحرك الأول. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

- تحليل حجم السوق الحالي والمتوقع لسوق الخدمات المصرفية الرقمية الجديدة من حيث القيمة (بالدولار الأمريكي). أيضًا، قم بتحليل حجم السوق الحالي والمتوقع للقطاعات والقطاعات الفرعية المختلفة.

- تشمل القطاعات في الدراسة مجالات نوع الحساب والخدمات ونوع التطبيق.

- تحديد وتحليل الإطار التنظيمي للخدمات المصرفية الرقمية الجديدة

- تحليل سلسلة القيمة المتضمنة مع وجود وسطاء مختلفين، إلى جانب تحليل سلوكيات العملاء والمنافسين في الصناعة

- تحليل حجم السوق الحالي والمتوقع لسوق الخدمات المصرفية الرقمية الجديدة للمنطقة الرئيسية

- تشمل الدول الرئيسية في المناطق التي تمت دراستها في التقرير منطقة آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية العالم

- ملفات تعريف الشركات لسوق الخدمات المصرفية الرقمية الجديدة واستراتيجيات النمو التي يتبناها اللاعبون في السوق للاستمرار في السوق سريع النمو.

- تحليل متعمق على المستوى الإقليمي للصناعة

الأسئلة الشائعة الأسئلة الشائعة

س1: ما هو حجم السوق الحالي وإمكانات النمو لسوق البنوك الجديدة العالمي؟

س2: ما هي العوامل الدافعة لنمو سوق البنوك الرقمية الجديدة العالمي؟

س3: ما هو القطاع الأسرع نموًا في سوق البنوك الرقمية الجديدة العالمي حسب نوع الخدمة؟

س4: ما هي التقنيات والاتجاهات الناشئة في سوق البنوك الرقمية الجديدة العالمي؟

س5: أي منطقة ستكون الأسرع نموًا في سوق البنوك الرقمية الجديدة العالمي؟

س6: من هم اللاعبون الرئيسيون في سوق البنوك الرقمية الجديدة العالمي؟

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق تمويل السيارات في جنوب شرق آسيا: التحليل الحالي والتوقعات (2025-2033)

التركيز على حالة المركبة (مركبة جديدة، مركبة مستعملة)؛ نوع المزود (تمويل أسير من الشركة المصنعة الأصلية، بنوك، اتحادات ائتمانية، مؤسسات مالية غير مصرفية، أخرى)؛ نوع المركبة (مركبة ركاب، مركبة تجارية، مركبة ذات عجلتين)؛ نوع التمويل (قرض، تأجير، شراء بالإيجار، أخرى)؛ والدولة.

سوق التأمين على المسؤولية: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع التغطية (المسؤولية العامة، المسؤولية المهنية، مسؤولية صاحب العمل، المسؤولية الإلكترونية، وغيرها)؛ قناة التوزيع (الوسطاء، الوكلاء، المبيعات المباشرة، المنصات عبر الإنترنت، والتأمين البنكي)؛ المستخدم النهائي (الشركات، العاملون لحسابهم الخاص، المنظمات غير الربحية، المشاريع الصغيرة والمتوسطة، والكيانات الحكومية)؛ والمنطقة/الدولة

سوق رأس المال الاستثماري في الشرق الأوسط وأفريقيا: التحليل الحالي والتوقعات (2025-2033)

التركيز حسب النوع (مستثمر محلي ومستثمر دولي)، حسب الصناعة (العقارات، الخدمات المالية، الأطعمة والمشروبات، الرعاية الصحية، النقل والخدمات اللوجستية، تكنولوجيا المعلومات، التعليم، وغيرها)، حسب الدولة (المملكة العربية السعودية، الإمارات العربية المتحدة، مصر، جنوب أفريقيا، تركيا، إسرائيل، وبقية دول الشرق الأوسط وأفريقيا)

سوق التمويل البديل: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع التمويل (الإقراض من نظير إلى نظير، والتمويل الجماعي، وتمويل الفواتير، وغيرها)؛ المستخدم النهائي (المستهلكون الأفراد، والشركات الصغيرة والمتوسطة {SME's}، والشركات الكبيرة، وغيرها)؛ والمنطقة/البلد