سوق الأوراق المالية المدعومة بالرهن العقاري: التحليل الحالي والتوقعات (2025-2033)

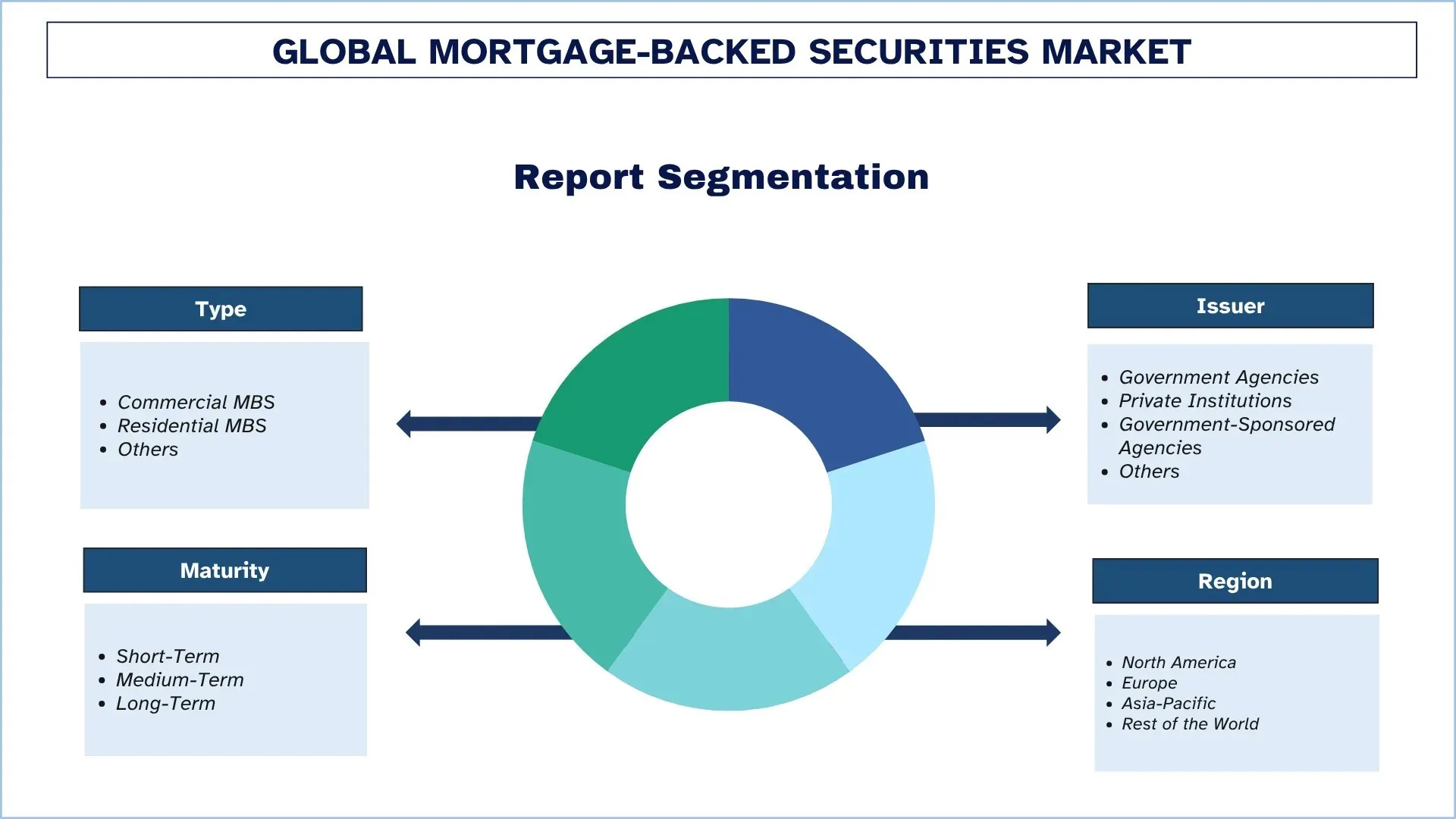

التركيز على النوع (الأوراق المالية المدعومة بالرهن العقاري التجارية، والأوراق المالية المدعومة بالرهن العقاري السكنية، وغيرها)؛ الاستحقاق (قصير الأجل، متوسط الأجل، وطويل الأجل)؛ الجهة المصدرة (الوكالات الحكومية، والمؤسسات الخاصة، والوكالات المدعومة من الحكومة، وغيرها)؛ والمنطقة/البلد

حجم سوق الأوراق المالية المدعومة بالرهن العقاري العالمي وتوقعاته

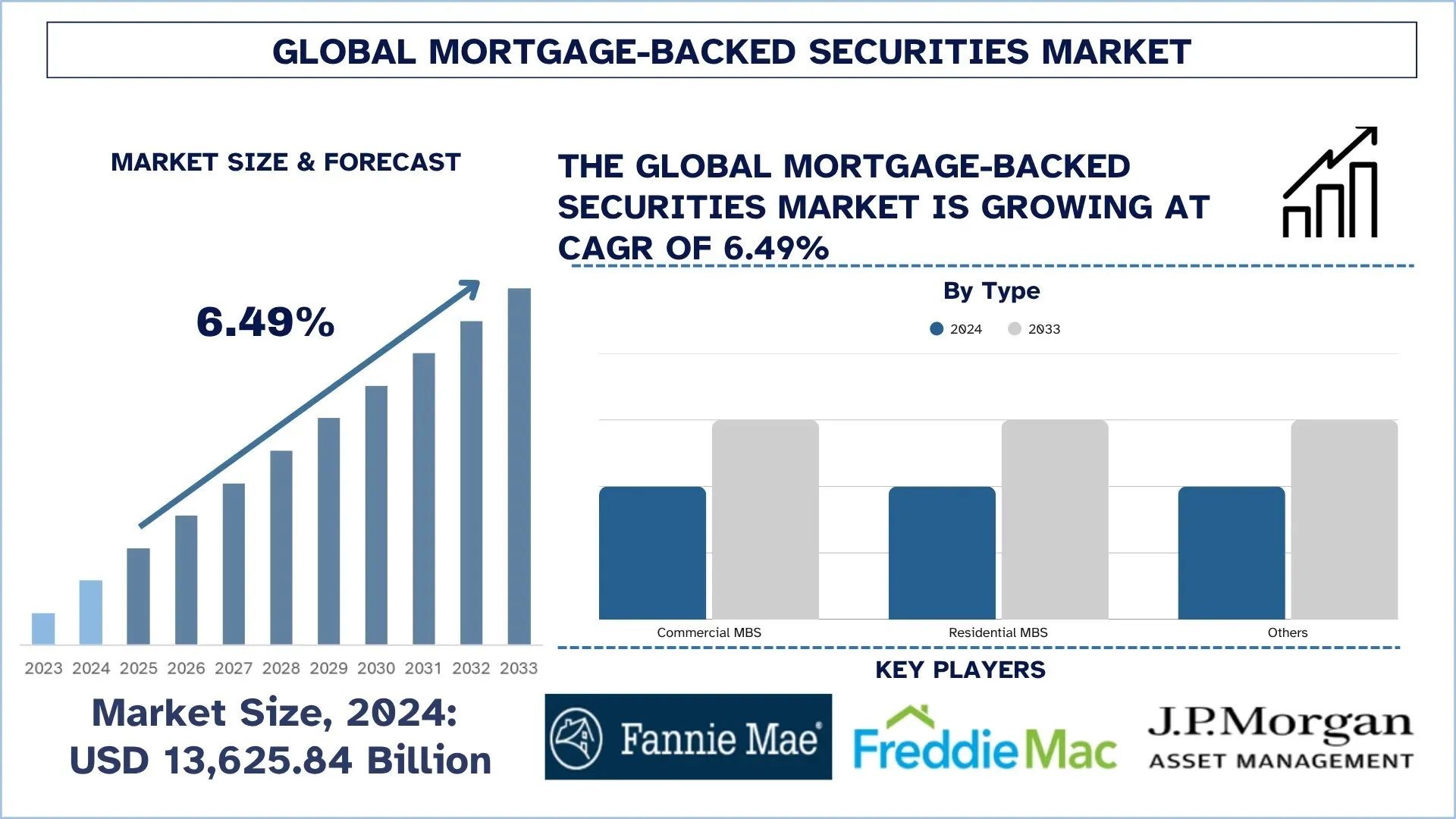

قُدرت قيمة سوق الأوراق المالية المدعومة بالرهن العقاري العالمي بمبلغ 13,625.84 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قوي يبلغ حوالي 6.49% خلال الفترة المتوقعة (2025-2033F)، مدفوعًا بزيادة إقبال المستثمرين على الأصول المستقرة والمولدة للدخل وتوسع أطر التوريق عبر الأسواق الناشئة.

تحليل سوق الأوراق المالية المدعومة بالرهن العقاري

الأوراق المالية المدعومة بالرهن العقاري (MBS) هي أوراق مالية ذات دخل ثابت تستخدم قروض الرهن العقاري كضمان ومصدر للأموال للمدفوعات على الورقة المالية. يبدأ إنشاء الأوراق المالية المدعومة بالرهن العقاري بمؤسسة مالية، مثل بنك أو اتحاد ائتماني، تمنح قرض رهن عقاري لمقترض. يقوم المُقرض بعد ذلك بتجميع مجموعات من القروض ذات الخصائص المتشابهة لإنشاء أوراق مالية بأنفسهم أو بيع القروض إلى جهات إصدار الأوراق المالية المدعومة بالرهن العقاري التي تتولى تجميع القروض وتوحيدها. تُباع القروض إلى صندوق استئماني، والذي سيكون جهة إصدار الأوراق المالية المدعومة بالرهن العقاري. بمجرد توريقها، يمكن بيع الأوراق المالية المدعومة بالرهن العقاري للمستثمرين أو الاحتفاظ بها كاستثمارات. يشهد سوق الأوراق المالية المدعومة بالرهن العقاري (MBS) نموًا مطردًا بسبب ارتفاع الطلب على تمويل المنازل، والإطار الحكومي الداعم، والتقدم التكنولوجي في الصناعة المالية. يؤدي النمو الحضري المتزايد والحاجة إلى المساكن الميسورة التكلفة إلى زيادة مجموعة قروض الرهن العقاري التي يمكن تحويلها إلى أوراق مالية مدعومة بالرهن العقاري، مما يوفر للمستثمرين عوائد مستقرة. علاوة على ذلك، تعمل البرامج الحكومية مثل الحوافز الضريبية وإعانات الإسكان ومبادرات مثل برنامج PM Awas Yojana في الهند على زيادة إنشاء الرهن العقاري، مما يوفر فرصًا جديدة لمستثمري الأوراق المالية المدعومة بالرهن العقاري، وبالتالي دفع نمو السوق.

الاتجاهات العالمية لسوق الأوراق المالية المدعومة بالرهن العقاري

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على مختلف قطاعات سوق الأوراق المالية المدعومة بالرهن العقاري العالمي، كما وجدها فريق خبراء الأبحاث لدينا.

التقدم التكنولوجي الناشئ في قطاع الرهن العقاري

تعد التطورات التكنولوجية في قطاع الرهن العقاري أحد الاتجاهات الرئيسية لسوق الأوراق المالية المدعومة بالرهن العقاري (MBS)، مما يعزز الكفاءة والشفافية وإمكانية الوصول. أدى دمج التقنيات المتقدمة مثل الذكاء الاصطناعي (AI) والبلوك تشين والحوسبة السحابية وتحليلات البيانات الضخمة إلى تغيير الطريقة التي يتم بها إنشاء قروض الرهن العقاري ومعالجتها وتوريقها. تسمح النماذج التي تعمل بالذكاء الاصطناعي الآن للمقرضين والمستثمرين بتقييم مخاطر المقترض بدقة أكبر، والتنبؤ بسلوك الدفع المسبق، وإدارة المحافظ في الوقت الفعلي. هذا يقلل من المخاطر ويحسن الأداء العام للأوراق المالية المدعومة بالرهن العقاري، وبالتالي تسريع نمو السوق. بالإضافة إلى ذلك، حسنت تقنية البلوك تشين الشفافية والأمان من خلال إنشاء دفاتر رقمية مقاومة للتلاعب لتسجيل معاملات الرهن العقاري، وتقليل الاحتيال، وتسريع التحقق من القروض، والسماح بتسويات أسرع. علاوة على ذلك، تعمل ابتكارات التكنولوجيا المالية أيضًا على تعزيز إقراض الرهن العقاري الرقمي، مما يؤدي إلى أتمتة طلبات القروض والتقييمات الائتمانية، وتقصير أوقات الموافقة وتقليل التكاليف. هذه التحولات الرقمية لا تزيد فقط من المشاركة في السوق ولكنها تعزز أيضًا ثقة المستثمرين من خلال توفير رؤى في الوقت الفعلي حول جودة الأصول وأداء التدفق النقدي.

تقسيم صناعة الأوراق المالية المدعومة بالرهن العقاري

يوفر هذا القسم تحليلًا للاتجاهات الرئيسية في كل قطاع من قطاعات تقرير سوق الأوراق المالية المدعومة بالرهن العقاري العالمي، جنبًا إلى جنب مع التوقعات على المستويات العالمية والإقليمية والقطرية للفترة 2025-2033.

تهيمن الأوراق المالية المدعومة بالرهن العقاري السكني على سوق الأوراق المالية المدعومة بالرهن العقاري العالمي

استنادًا إلى فئة النوع، يتم تصنيف السوق إلى أوراق مالية مدعومة بالرهن العقاري التجاري وأوراق مالية مدعومة بالرهن العقاري السكني وغيرها. من بين هؤلاء، يحظى قطاع الأوراق المالية المدعومة بالرهن العقاري السكني بأكبر حصة في السوق بسبب الحجم الكبير لقروض المنازل والبرامج المدعومة من الحكومة. تقدم البرامج المدعومة من الحكومة ضمانات تضمن مدفوعات في الوقت المناسب للمستثمرين، مما يقلل من مخاطر الائتمان وبالتالي يعزز توسع السوق. ومع ذلك، فإن الأوراق المالية المدعومة بالرهن العقاري التجاري تظهر أسرع نمو بسبب نمو العقارات التجارية، بما في ذلك المكاتب ومراكز البيع بالتجزئة والمستودعات والعقارات الصناعية، مما وسع حجم القروض التجارية المتاحة. توفر الأوراق المالية المدعومة بالرهن العقاري التجاري (CMBS) عمومًا معدل عائد أفضل من الأوراق المالية المدعومة بالرهن العقاري السكني، مما يجذب المستثمرين. علاوة على ذلك، فإن الابتكارات مثل منتجات CMBS المهيكلة بشرائح مصممة خصيصًا لمستويات المخاطر المختلفة تزيد من نمو السوق.

تهيمن شريحة الأجل القصير على سوق الأوراق المالية المدعومة بالرهن العقاري العالمي.

استنادًا إلى فئة الاستحقاق، يتم تصنيف السوق إلى آجال قصيرة ومتوسطة وطويلة الأجل. من بين هؤلاء، تهيمن شريحة الأجل القصير على حصة السوق بسبب انخفاض المخاطر وزيادة السيولة. يفضل المستثمرون في كثير من الأحيان السندات قصيرة الأجل لأنها توفر سدادًا أسرع لرأس المال ووصولاً أسرع إلى الأموال، مما يقلل من مخاطر الائتمان وارتفاع سعر الفائدة. بالإضافة إلى ذلك، تعتبر السندات قصيرة الأجل أكثر سيولة وجاذبية للمستثمرين الذين يبحثون عن تدفقات نقدية يمكن التنبؤ بها، خاصة عندما تتقلب أسعار الفائدة، مما يدفع نمو السوق. ومع ذلك، تشهد شريحة الأجل الطويل أسرع نمو بسبب ارتفاع الطلب على قروض المنازل طويلة الأجل. يبحث المستثمرون أيضًا عن السندات التي تقدم معدلات عائد أعلى، وبالتالي دفع نمو السوق.

تمتلك أمريكا الشمالية أكبر حصة سوقية في سوق الأوراق المالية المدعومة بالرهن العقاري العالمي

هيمنت أمريكا الشمالية على سوق الأوراق المالية المدعومة بالرهن العقاري (MBS) العالمي بسبب بنيتها التحتية المالية الراسخة، والأطر المؤسسية القوية، وأسواق رأس المال العميقة، مما يجعلها مركزًا لإصدار واستثمار الأوراق المالية المدعومة بالرهن العقاري. تقدم البنوك والمؤسسات المالية في جميع أنحاء المناطق خطط قروض وخدمات وقدرات توريق قوية، مما يمكن من تحويل كميات كبيرة من قروض الرهن العقاري إلى أوراق مالية قابلة للتداول، مما يدفع نمو السوق. علاوة على ذلك، تعمل السياسات الحكومية والأطر التنظيمية عبر المنطقة على تعزيز السيولة وحماية المستثمرين وإدارة المخاطر، مما يزيد من تعزيز مكانة المنطقة في السوق. بالإضافة إلى ذلك، فإن مشاركة المستثمرين المؤسسيين وصناديق التقاعد وشركات التأمين تضمن سيولة عالية، مما يجعل الأوراق المالية المدعومة بالرهن العقاري قابلة للتداول بسهولة وجذب المشاركة العالمية. يعمل التقدم التكنولوجي، بما في ذلك منصات الرهن العقاري الرقمية وأنظمة الخدمة الآلية وتحليلات البيانات، على تحسين الكفاءة وإدارة المخاطر والفعالية التشغيلية، مما يؤدي إلى نمو السوق.

استحوذت الولايات المتحدة على حصة مهيمنة في سوق الأوراق المالية المدعومة بالرهن العقاري في أمريكا الشمالية في عام 2024

هيمنت الولايات المتحدة على سوق الأوراق المالية المدعومة بالرهن العقاري في أمريكا الشمالية بسبب ارتفاع نشاط الإصدار والاستثمار، ونظام تمويل الإسكان القوي، والمشاركة الحكومية. تلعب المؤسسات التي ترعاها الحكومة (GSEs) مثل Fannie Mae و Freddie Mac و Ginnie Mae أدوارًا أساسية في إصدار الأوراق المالية المدعومة بالرهن العقاري، وتعزيز الشفافية للمستثمرين، ودعم نمو السوق. علاوة على ذلك، فإن ارتفاع معدلات ملكية المنازل، وزيادة الطلب على تمويل الإسكان، وتجمع كبير من القروض المطابقة والمدعومة من الحكومة تستمر في تغذية توسع السوق. تسهل أسواق رأس المال المتقدمة في البلاد تداول الأوراق المالية المدعومة بالرهن العقاري على نطاق واسع، مما يجذب المستثمرين المؤسسيين مثل صناديق التقاعد وشركات التأمين ومديري الأصول، مما يزيد من تسريع نمو السوق.

المشهد التنافسي لصناعة الأوراق المالية المدعومة بالرهن العقاري

يتسم سوق الأوراق المالية المدعومة بالرهن العقاري العالمي بالتنافسية، مع وجود العديد من اللاعبين العالميين والدوليين في السوق. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز وجودهم في السوق، مثل الشراكات والاتفاقيات والتعاون والتوسعات الجغرافية وعمليات الاندماج والاستحواذ.

أهم شركات سوق الأوراق المالية المدعومة بالرهن العقاري

بعض اللاعبين الرئيسيين في السوق هم Fannie Mae و Freddie Mac و JPMorgan Chase & Co. و Ginnie Mae و Wells Fargo & Company و Bank of America و Goldman Sachs و Morgan Stanley و Deutsche Bank AG و Royal Bank of Canada.

التطورات الأخيرة في سوق الأوراق المالية المدعومة بالرهن العقاري

في أغسطس 2025، أطلقت الشركة السعودية لإعادة التمويل العقاري (SRC)، وهي إحدى الشركات التابعة لصندوق الاستثمارات العامة، أول صفقة للأوراق المالية المدعومة بالرهن العقاري السكني (RMBS) في المملكة العربية السعودية. تهدف هذه الصفقة إلى تحسين السيولة في قطاع تمويل الإسكان وتوسيع فرص الاستثمار من خلال تحويل قروض الرهن العقاري السكني إلى أوراق مالية قابلة للتداول.

في مايو 2025، تم إدراج أول شهادات تمرير (PTCs) مدعومة بالرهن العقاري في الهند والتي نظمتها شركة RMBS Development Company Limited في البورصة الوطنية، مما يمثل تطوراً هاماً في قطاع تمويل الإسكان في البلاد. تهدف هذه المبادرة إلى دمج سوق تمويل الإسكان مع سوق الديون لتحسين السيولة ومشاركة المستثمرين، وبالتالي دفع نمو سوق الأوراق المالية المدعومة بالرهن العقاري في الهند.

تغطية تقرير سوق الأوراق المالية المدعومة بالرهن العقاري العالمي

سمة التقرير | التفاصيل |

سنة الأساس | 2024 |

فترة التوقع | 2025-2033 |

زخم النمو | تسارع بمعدل نمو سنوي مركب قدره 6.49% |

حجم السوق 2024 | 13,625.84 مليار دولار أمريكي |

التحليل الإقليمي | أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وبقية العالم |

المنطقة الرئيسية المساهمة | من المتوقع أن تهيمن منطقة أمريكا الشمالية على السوق خلال الفترة المتوقعة. |

البلدان الرئيسية التي تمت تغطيتها | الولايات المتحدة وكندا وألمانيا والمملكة المتحدة وإسبانيا وإيطاليا وفرنسا والصين واليابان والهند. |

الشركات التي تم تحديد ملفاتها | Fannie Mae و Freddie Mac و JPMorgan Chase & Co. و Ginnie Mae و Wells Fargo & Company و Bank of America و Goldman Sachs و Morgan Stanley و Deutsche Bank AG و Royal Bank of Canada |

نطاق التقرير | اتجاهات السوق والمحركات والقيود؛ تقدير الإيرادات والتوقعات؛ تحليل التجزئة؛ تحليل جانب الطلب والعرض؛ المشهد التنافسي؛ تحديد ملف تعريف الشركة |

القطاعات التي تمت تغطيتها |

جدول المحتويات

منهجية البحث لتحليل السوق العالمي للأوراق المالية المدعومة بالرهن العقاري (2023-2033)

قمنا بتحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بالسوق المستقبلي للأوراق المالية المدعومة بالرهن العقاري لتقييم تطبيقه في المناطق الرئيسية في جميع أنحاء العالم. لقد أجرينا بحثًا ثانويًا شاملاً لجمع بيانات السوق التاريخية وتقدير حجم السوق الحالي. للتحقق من صحة هذه الرؤى، قمنا بمراجعة دقيقة للعديد من النتائج والافتراضات. بالإضافة إلى ذلك، أجرينا مقابلات أولية متعمقة مع خبراء الصناعة عبر سلسلة القيمة للأوراق المالية المدعومة بالرهن العقاري. بعد التحقق من صحة أرقام السوق من خلال هذه المقابلات، استخدمنا كلاً من المنهجيات التصاعدية والتنازلية للتنبؤ بحجم السوق الإجمالي. ثم استخدمنا أساليب تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم السوق لقطاعات الصناعة والقطاعات الفرعية.

هندسة السوق

استخدمنا تقنية تثليث البيانات لوضع اللمسات الأخيرة على تقدير السوق الإجمالي واستخلاص أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق الأوراق المالية المدعومة بالرهن العقاري العالمي. قمنا بتقسيم البيانات إلى عدة قطاعات وقطاعات فرعية من خلال تحليل مختلف المعايير والاتجاهات، بما في ذلك النوع والاستحقاق والمصدر والمناطق داخل سوق الأوراق المالية المدعومة بالرهن العقاري العالمي.

الهدف الرئيسي لدراسة السوق العالمي للأوراق المالية المدعومة بالرهن العقاري

تحدد الدراسة الاتجاهات الحالية والمستقبلية في سوق الأوراق المالية المدعومة بالرهن العقاري العالمي، مما يوفر رؤى استراتيجية للمستثمرين. ويسلط الضوء على جاذبية السوق الإقليمية، مما يمكن المشاركين في الصناعة من الاستفادة من الأسواق غير المستغلة واكتساب ميزة الريادة. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

تحليل حجم السوق: تقييم حجم السوق الحالي والمتوقع لسوق الأوراق المالية المدعومة بالرهن العقاري العالمي وقطاعاته من حيث القيمة (بالدولار الأمريكي).

تقسيم سوق الأوراق المالية المدعومة بالرهن العقاري: تشمل القطاعات في الدراسة مجالات النوع والاستحقاق والمصدر والمنطقة.

الإطار التنظيمي وتحليل سلسلة القيمة: فحص الإطار التنظيمي وسلسلة القيمة وسلوك العملاء والمشهد التنافسي لصناعة الأوراق المالية المدعومة بالرهن العقاري.

التحليل الإقليمي: إجراء تحليل إقليمي مفصل للمناطق الرئيسية مثل منطقة آسيا والمحيط الهادئ وأوروبا وأمريكا الشمالية وبقية العالم.

ملفات تعريف الشركات واستراتيجيات النمو: ملفات تعريف الشركات في سوق الأوراق المالية المدعومة بالرهن العقاري واستراتيجيات النمو التي اعتمدها اللاعبون في السوق للحفاظ على السوق سريع النمو.

الأسئلة الشائعة الأسئلة الشائعة

س١: ما هو حجم السوق الحالي لسوق الأوراق المالية المدعومة بالرهن العقاري العالمي وإمكانات النمو؟

اعتبارًا من عام 2024، تبلغ قيمة السوق العالمية للأوراق المالية المدعومة بالرهن العقاري 13,625.84 مليار دولار أمريكي، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب مثير للإعجاب يبلغ 6.49% من عام 2025 إلى عام 2033، مما يعكس إمكانات نمو قوية في قطاعات التمويل والإستثمار العقاري.

س2: أي قطاع يمتلك الحصة الأكبر من سوق الأوراق المالية المدعومة بالرهن العقاري العالمي حسب فئة النوع؟

يستحوذ قطاع الأوراق المالية المدعومة بالرهن العقاري السكني على الحصة الأكبر من سوق الأوراق المالية المدعومة بالرهن العقاري العالمي، مدفوعًا بزيادة تمويل المنازل والطلب الاستثماري في العقارات السكنية.

س3: ما هي العوامل الدافعة لنمو السوق العالمي للأوراق المالية المدعومة بالرهن العقاري؟

تشمل أهم محركات النمو لسوق الأوراق المالية المدعومة بالرهن العقاري ما يلي:

• تزايد الطلب على تنويع المحافظ الاستثمارية، حيث يسعى المستثمرون إلى تحقيق عوائد مستقرة ويمكن التنبؤ بها.

• زيادة الدعم الحكومي للتمويل الإسكاني، بما في ذلك السياسات والبرامج التي تعزز الإقراض العقاري والتوريق.

• توسع أسواق الرهن العقاري الثانوية، مما يحسن السيولة وكفاءة السوق للأوراق المالية المدعومة بالرهن العقاري.

س4: ما هي التقنيات والاتجاهات الناشئة في السوق العالمية للأوراق المالية المدعومة بالرهن العقاري؟

تشمل الاتجاهات الناشئة في سوق الأوراق المالية المدعومة بالرهن العقاري ما يلي:

• التطورات التكنولوجية في إنشاء الرهن العقاري وخدمته وتوريقه، مما يبسط العمليات ويقلل التكاليف.

• اعتماد التحليلات المتقدمة والاكتتاب المدعوم بالذكاء الاصطناعي، مما يعزز إدارة المخاطر والكفاءة التشغيلية.

• تزايد التركيز على المنصات الرقمية لتداول الرهن العقاري والمراقبة الآنية للمحافظ الاستثمارية، مما يجعل السوق أكثر شفافية وإمكانية الوصول إليه للمستثمرين.

س5: ما هي التحديات الرئيسية في سوق الأوراق المالية المدعومة بالرهن العقاري العالمي؟

تشمل التحديات الرئيسية في سوق الأوراق المالية المدعومة بالرهن العقاري ما يلي:

• تقلبات أسعار الفائدة، والتي يمكن أن تؤثر على تقييمات الأوراق المالية المدعومة بالرهن العقاري.

• مخاطر السداد المبكر، حيث يسدد المقترضون الرهون العقارية مبكرًا، مما يؤثر على العوائد المتوقعة للمستثمر.

س6: أي منطقة تهيمن على السوق العالمية للأوراق المالية المدعومة بالرهن العقاري؟

تهيمن أمريكا الشمالية على سوق الأوراق المالية المدعومة بالرهن العقاري العالمي، مدعومة بنظام تمويل سكني ناضج وأسواق رأس مال راسخة وطلب قوي من المستثمرين.

س7: من هم المنافسون الرئيسيون في السوق العالمية للأوراق المالية المدعومة بالرهن العقاري؟

يشمل كبار اللاعبين في صناعة الأوراق المالية المدعومة بالرهن العقاري ما يلي:

• فاني ماي

• فريدي ماك

• جيه بي مورغان تشيس وشركاه

• جيني ماي

• ويلز فارجو وشركاه

• بنك أوف أمريكا

• جولدمان ساكس

• مورغان ستانلي

• دويتشه بنك إيه جي

• رويال بنك أوف كندا

س8: ما هي الفرص الاستثمارية في السوق العالمية للأوراق المالية المدعومة بالرهن العقاري (MBS)؟

توفر سوق الـ MBS العالمية فرصًا استثمارية متنوعة، بما في ذلك الـ MBS السكنية والتجارية، والمحافظ المصممة خصيصًا لتحقيق عوائد معدلة حسب المخاطر، والتعرض للمناطق ذات الطلب السكني المرتفع. يمكن للمستثمرين المؤسسيين ومديري الأصول الاستفادة من هذه الأدوات لتعزيز استقرار المحفظة والعائد.

س9: كيف تؤثر التغييرات التنظيمية على سوق الأوراق المالية المدعومة بالرهن العقاري؟

تؤثر السياسات التنظيمية بشأن الإقراض العقاري ومعايير التوريق والاحتفاظ بالمخاطر بشكل مباشر على سوق الأوراق المالية المدعومة بالرهن العقاري (MBS). تحتاج الشركات والمستثمرون إلى مراقبة سياسات أسعار الفائدة التي يتبعها البنك المركزي، وإصلاحات التمويل السكني، ومعايير الامتثال العالمية للتخفيف من المخاطر والاستفادة من فرص النمو.

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق تمويل السيارات في جنوب شرق آسيا: التحليل الحالي والتوقعات (2025-2033)

التركيز على حالة المركبة (مركبة جديدة، مركبة مستعملة)؛ نوع المزود (تمويل أسير من الشركة المصنعة الأصلية، بنوك، اتحادات ائتمانية، مؤسسات مالية غير مصرفية، أخرى)؛ نوع المركبة (مركبة ركاب، مركبة تجارية، مركبة ذات عجلتين)؛ نوع التمويل (قرض، تأجير، شراء بالإيجار، أخرى)؛ والدولة.

سوق التأمين على المسؤولية: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع التغطية (المسؤولية العامة، المسؤولية المهنية، مسؤولية صاحب العمل، المسؤولية الإلكترونية، وغيرها)؛ قناة التوزيع (الوسطاء، الوكلاء، المبيعات المباشرة، المنصات عبر الإنترنت، والتأمين البنكي)؛ المستخدم النهائي (الشركات، العاملون لحسابهم الخاص، المنظمات غير الربحية، المشاريع الصغيرة والمتوسطة، والكيانات الحكومية)؛ والمنطقة/الدولة

سوق رأس المال الاستثماري في الشرق الأوسط وأفريقيا: التحليل الحالي والتوقعات (2025-2033)

التركيز حسب النوع (مستثمر محلي ومستثمر دولي)، حسب الصناعة (العقارات، الخدمات المالية، الأطعمة والمشروبات، الرعاية الصحية، النقل والخدمات اللوجستية، تكنولوجيا المعلومات، التعليم، وغيرها)، حسب الدولة (المملكة العربية السعودية، الإمارات العربية المتحدة، مصر، جنوب أفريقيا، تركيا، إسرائيل، وبقية دول الشرق الأوسط وأفريقيا)

سوق التمويل البديل: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع التمويل (الإقراض من نظير إلى نظير، والتمويل الجماعي، وتمويل الفواتير، وغيرها)؛ المستخدم النهائي (المستهلكون الأفراد، والشركات الصغيرة والمتوسطة {SME's}، والشركات الكبيرة، وغيرها)؛ والمنطقة/البلد