سوق القروض في فيتنام: التحليل الحالي والتوقعات (2025-2033)

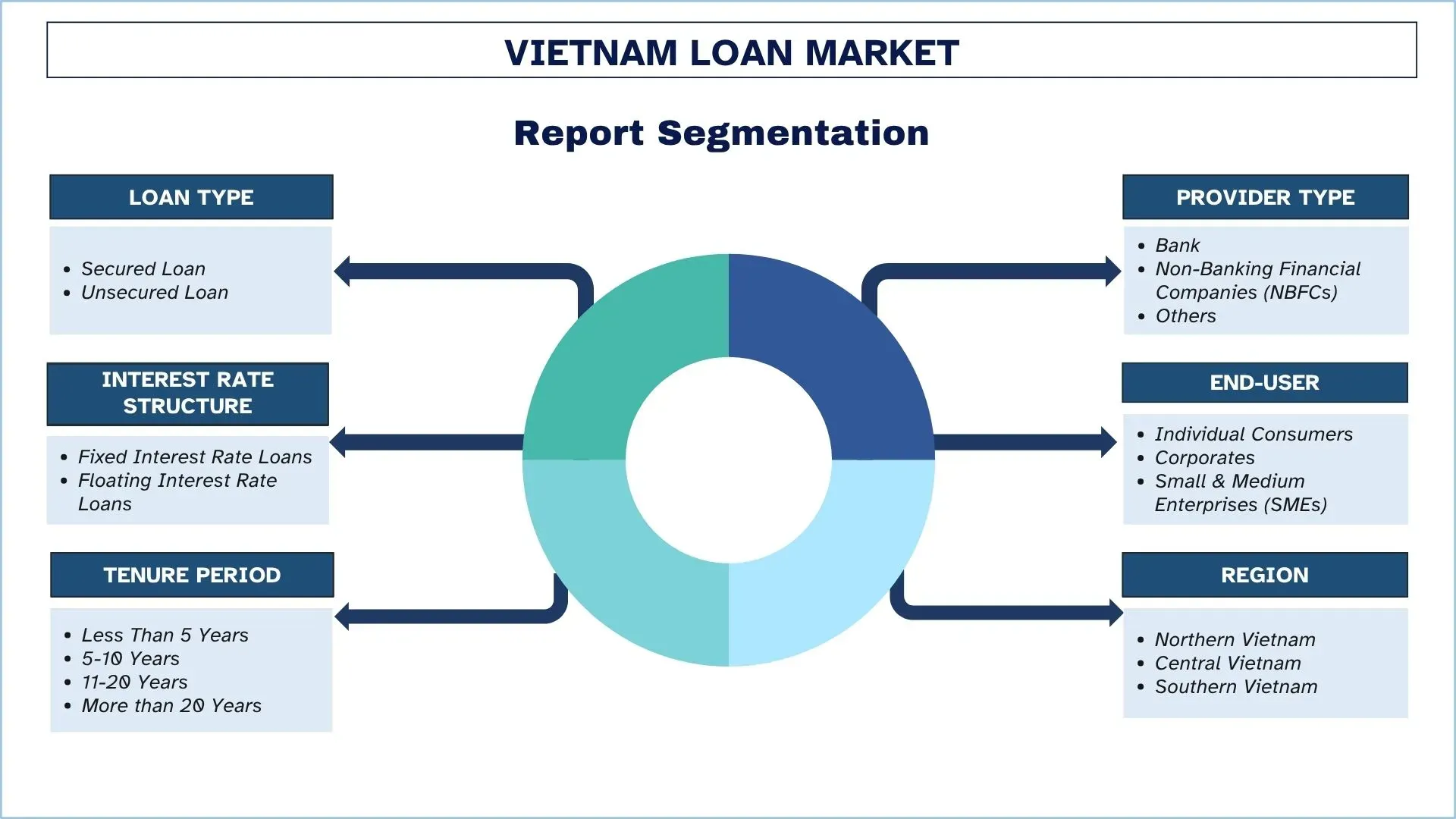

التركيز على نوع القرض (قرض مضمون، قرض غير مضمون)؛ نوع المزود (بنك، شركات تمويل غير مصرفية (NBFCs)، جهات أخرى)؛ هيكل سعر الفائدة (قروض بفائدة ثابتة، قروض بفائدة متغيرة)؛ المستخدم النهائي (المستهلكون الأفراد، الشركات، الشركات الصغيرة والمتوسطة (SMEs))؛ مدة السداد (أقل من 5 سنوات، 5-10 سنوات، 11-20 سنة، أكثر من 20 سنة)؛ والمنطقة/المحافظات

حجم سوق القروض في فيتنام وتوقعاته

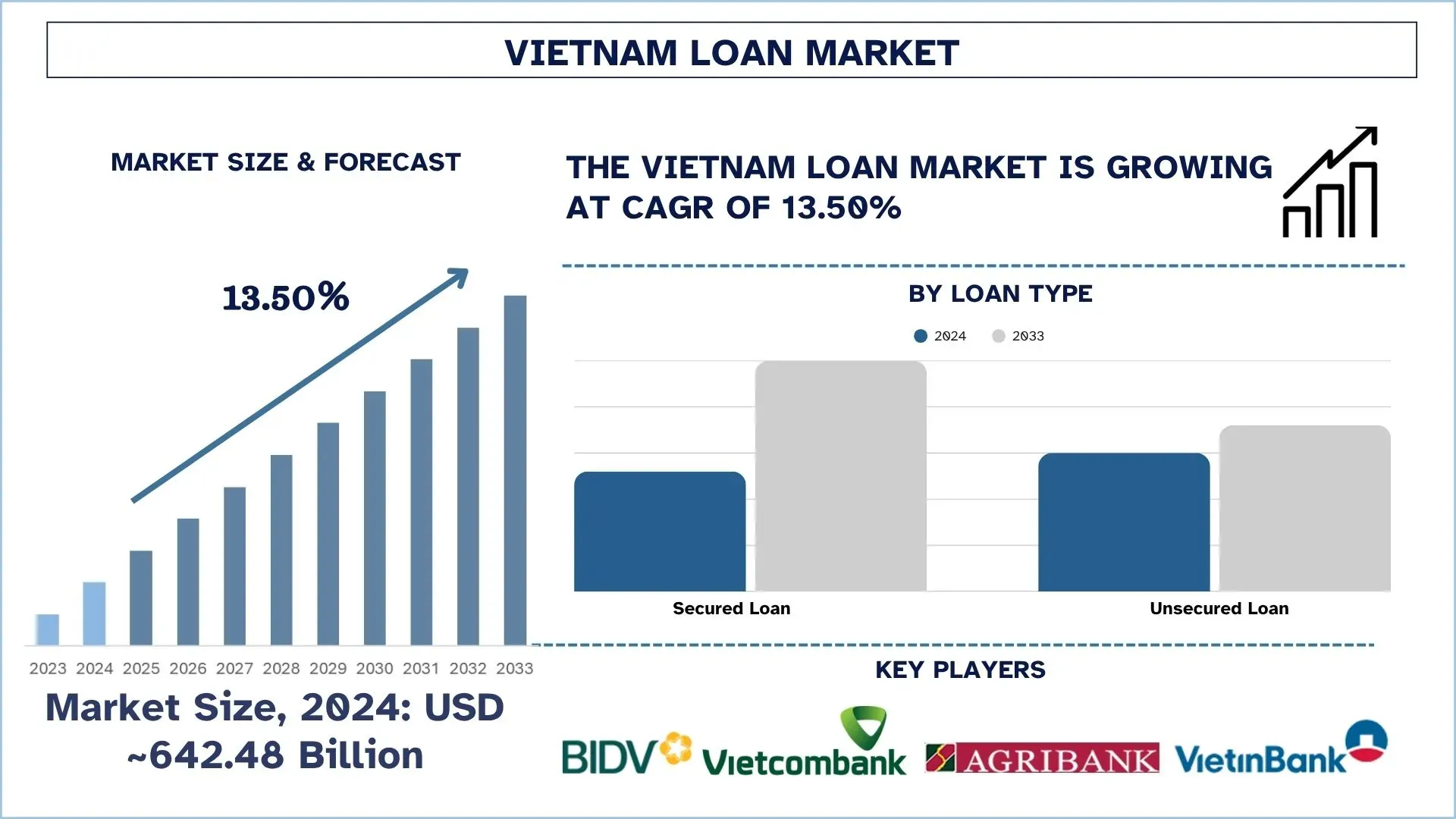

بلغت قيمة سوق القروض في فيتنام حوالي 642.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قوي يبلغ حوالي 13.50٪ خلال فترة التوقعات (2025-2033F)، وذلك بسبب التحول الرقمي السريع في الخدمات المصرفية، إلى جانب المبادرات الحكومية للإدماج المالي.

تحليل سوق القروض في فيتنام

القرض هو مبلغ مقترض تموله المؤسسات المالية أو المقرضون للأفراد أو الشركات أو المنظمات بموجب شروط محددة، تتضمن عادةً شروط رسوم الفائدة وشروط السداد. يسمح باقتراض الأموال لشراء منزل أو التعليم أو نمو الأعمال أو مصاريف أخرى.

تستفيد الشركات الفيتنامية من منصات الإقراض الرقمي، وتقييم الائتمان المدفوع بالذكاء الاصطناعي، وتطبيقات القروض القائمة على الهاتف المحمول لتوسيع نطاق وصولها وتسريع عملية الموافقة. علاوة على ذلك، تطلق شركات التمويل غير المصرفية والبنوك منتجات خاصة للمؤسسات الصغيرة والمتوسطة الحجم بالإضافة إلى القروض الشخصية بمدد مرنة وأسعار فائدة تنافسية. بالإضافة إلى ذلك، تتوسع خيارات التمويل المضمنة من خلال شراكات مع شركات التجارة الإلكترونية والتكنولوجيا المالية، ويتجه المقرضون إلى تكنولوجيا البلوك تشين لضمان الشفافية والامتثال لعملياتهم التجارية. علاوة على ذلك، يتم دمج إصدار منتجات التمويل الأخضر في استراتيجيات الحوكمة البيئية والاجتماعية وحوكمة الشركات ويسمح للمؤسسات المالية بالاستفادة من الاهتمام المتزايد بخدمات الائتمان الواعية بالمناخ.

في 28 أغسطس 2024، أعلن البنك المركزي الفيتنامي عن تغييرات في إطاره المصرفي المستدام في محاولة لتعزيز الوصول إلى الائتمان الأخضر للشركات، في اقتصاد آسيوي سريع النمو يسعى إلى فطم نفسه عن الفحم وزيادة إنتاج الطاقة المتجددة.

اتجاهات سوق القروض في فيتنام

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على القطاعات المختلفة لسوق القروض في فيتنام، كما وجدها فريق خبراء الأبحاث لدينا.

صعود الإقراض من نظير إلى نظير (P2P)

في فيتنام، يرجع نمو أعمال الإقراض من نظير إلى نظير (P2P) إلى النمو في انتشار الإنترنت، واستخدام الدفع الرقمي، والحاجة إلى الوصول إلى الائتمان السريع وغير المضمون في وقت قصير. لا يعد P2P بنفس وعود البنوك العادية لأنه يوفر الموافقات بشكل أسرع وحتى أسعارًا تنافسية، وهي ميزة جذابة للغاية لجيل الألفية والشركات الصغيرة والمتوسطة الموجهة تقنيًا. إن إضفاء الطابع الرسمي على الإقراض P2P من خلال التنظيم يزيد من المصداقية ويزيد من ثقة المستثمرين. يعزز هذا الاتجاه الإدماج المالي إلى حد كبير، مما يجعل P2P محركًا مهمًا للنمو الموسع في فيتنام فيما يتعلق ببيئة الإقراض الرقمي.

في 2 مايو 2025، وافقت حكومة فيتنام على برنامج تجريبي لمدة عامين لاختبار الإقراض من نظير إلى نظير (P2P)، وتقييم الائتمان، وتبادل البيانات القائم على واجهة برمجة التطبيقات المفتوحة. تحدد المبادرة الواردة في المرسوم رقم 94 الصادر في 29 أبريل، صندوقًا تنظيميًا لتطبيقات التكنولوجيا المالية المبتكرة في القطاع المصرفي، ومن المقرر أن تبدأ في 1 يوليو.أعلى النموذج

تقسيم صناعة القروض في فيتنام

يقدم هذا القسم تحليلًا للاتجاهات الرئيسية في كل قطاع من قطاعات تقرير سوق القروض في فيتنام، جنبًا إلى جنب مع التوقعات على المستويين الإقليمي والمحلي للفترة 2025-2033.

حصة سوق القروض المضمونة كانت مهيمنة في عام 2024.

استنادًا إلى نوع القرض، يتم تقسيم السوق إلى قروض مضمونة وقروض غير مضمونة. استحوذ قطاع القروض المضمونة على حصة مهيمنة في سوق القروض في عام 2024. أدى الطلب على المساكن والتطور السريع للبنية التحتية الحضرية إلى أن تصبح القروض المضمونة في فيتنام أحد مصادر نموها الرئيسية. علاوة على ذلك، تقلل القروض من المخاطر المتعلقة بالائتمان بالنسبة للمقرضين، وتشجع هذه الحقيقة البنوك على تقديم أسعار وشروط فائدة مواتية. يؤدي هذا إلى الاستقرار في قاعدة الإيرادات، مما سيشجع المزيد من اللاعبين على القدوم إلى السوق. لتوضيح ذلك، في 14 فبراير 2025، قدم بنك آسيا التجاري (ACB) حزمة القرض الأول للمنزل، المصممة خصيصًا للمشترين الأصغر سنًا الذين يتطلعون إلى الصعود على سلم الملكية. يقدم البرنامج شروط قرض تصل إلى 30 عامًا، مع سعر فائدة جذاب يبدأ من 5.5٪ سنويًا وسعر ثابت للسنوات الخمس الأولى. تهدف هذه المبادرة إلى مساعدة العملاء الشباب ذوي الدخول الثابتة على الوصول إلى رأس المال بسهولة أكبر لشراء منزلهم الأول.

من المتوقع أن ينمو قطاع المؤسسات الصغيرة والمتوسطة الحجم بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2033).

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى مستهلكين أفراد وشركات ومؤسسات صغيرة ومتوسطة الحجم. من بين هؤلاء، من المتوقع أن ينمو قطاع المؤسسات الصغيرة والمتوسطة الحجم بأعلى معدل نمو سنوي مركب خلال فترة التوقعات (2025-2033) بسبب الطلب المتزايد على رأس المال العامل وقروض التوسع. نظرًا للمساهمة الكبيرة للمؤسسات الصغيرة والمتوسطة الحجم في الاقتصاد الفيتنامي، فإن المنتجات القروضية المخصصة لهذه الفئة تحفز استخدام الائتمان. تستفيد مؤسسات إقراض قروض الشركات الصغيرة والمتوسطة الحجم أيضًا من زيادة الحصة السوقية، مما يوفر ميزة تنافسية. في 26 أبريل 2024، أصدرت حكومة فيتنام المرسوم رقم 45/2024/NĐ-CP، الذي يعدل المرسوم رقم 39/2019/NĐ-CP الصادر في 10 مايو 2019، بشأن تنظيم وتشغيل صندوق تنمية المؤسسات الصغيرة والمتوسطة الحجم (صندوق المشاريع الصغيرة والمتوسطة). الهدف من المرسوم الجديد هو تحقيق فوائد اقتصادية أوسع في إطار صندوق المشاريع الصغيرة والمتوسطة.

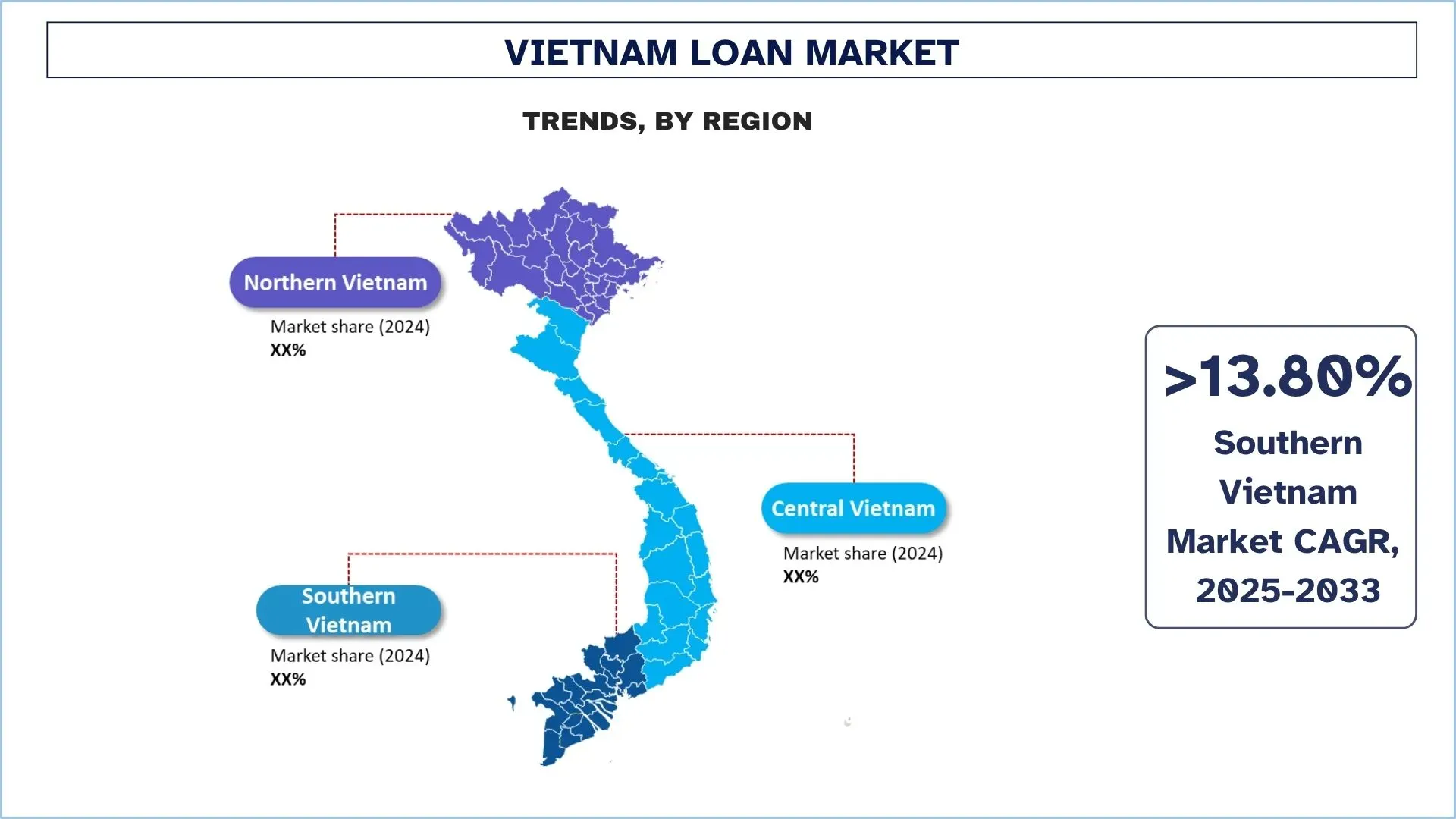

من المتوقع أن ينمو جنوب فيتنام بمعدل نمو سنوي مركب كبير خلال فترة التوقعات (2025-2033).

في جنوب فيتنام، يقود السوق مدينة هوشي منه باعتبارها القوة المالية، وتقع في بيئة حضرية سريعة النمو محاطة باقتصاد تجاري نابض بالحياة ومستوى عالٍ من الإنفاق الاستهلاكي. نظرًا لاقتصادها الحيوي القائم على البيع بالتجزئة والقائم على التصدير، تعد المنطقة نقطة ساخنة للقروض الشخصية غير المضمونة والائتمان قصير الأجل وتمويل الشركات الصغيرة والمتوسطة. إن اعتماد الإقراض الرقمي قوي بشكل خاص في هذه المنطقة لأن المستهلكين والشركات المتطورة تكنولوجيًا ينتقلون إلى منتجات القروض الأولى عبر الهاتف المحمول. يشهد المقرضون الذين يستهدفون هذا السوق توزيعًا أسرع للقروض وقاعدة سوقية متزايدة من المقترضين الشباب.

في 9 مايو 2025، خططت فيتنام لتأمين حزمة قروض بقيمة 500 تريليون دونج (حوالي 20 مليار دولار أمريكي) تضم 21 بنكًا لتمويل مشاريع البنية التحتية والتكنولوجيا التي تهدف إلى تعزيز النمو الاقتصادي - وهي خطوة تمويلية غير نمطية تاريخياً بالنسبة للبلاد. تستهدف الدولة الواقعة في جنوب شرق آسيا نموًا اقتصاديًا بنحو 8٪ هذا العام، ارتفاعًا من 7.1٪ في عام 2024، وهو الأعلى في عامين، على الرغم من الأضرار المحتملة الناجمة عن الحرب التجارية التي أشعلتها الولايات المتحدة، أكبر سوق تصدير لها.

المشهد التنافسي لصناعة القروض في فيتنام

يتسم سوق القروض في فيتنام بالتنافسية، مع وجود العديد من اللاعبين في السوق العالميين والدوليين. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز تواجدهم في السوق، مثل الشراكات والاتفاقيات والتعاون وإطلاق المنتجات الجديدة والتوسعات الجغرافية وعمليات الاندماج والاستحواذ.

أكبر شركات القروض في فيتنام

بعض اللاعبين الرئيسيين في السوق هم بنك الاستثمار والتنمية الفيتنامي المساهم (BIDV)، وبنك التجارة الخارجية الفيتنامي المساهم (Vietcombank)، وبنك فيتنام للزراعة والتنمية الريفية، وبنك فيتنام التجاري المساهم للصناعة والتجارة (VietinBank Group)، وبنك آن بينه التجاري المساهم (ABBANK)، وبنك آسيا التجاري المساهم، وبنك باك إيه التجاري المساهم (Bac A Bank)، وبنك باو فيت التجاري المساهم (BAOVIET Bank)، وبنك بترو العالمي التجاري المساهم (GPBANK)، وبنك فيتنام العام التجاري المساهم (PVcomBank).

التطورات الأخيرة في سوق القروض في فيتنام

في 31 يوليو 2024، وقع بنك الاستثمار والتنمية الفيتنامي المساهم (BIDV) والوكالة الفرنسية للتنمية في فيتنام (AFD Vietnam) اتفاقية خط ائتمان مناخي بقيمة 50 مليون يورو (58.83 مليون دولار أمريكي). سيدعم هذا التمويل الجديد المشاريع التي تركز على التخفيف من آثار تغير المناخ والتكيف معه والتنمية المستدامة.

في 12 يونيو 2024، وقع بنك التنمية الآسيوي (ADB) وبنك Lien Viet Post التجاري المساهم (LPBank) حزمة تمويل تصل إلى 80 مليون دولار أمريكي لتوسيع فرص الحصول على التمويل لمشروع المؤسسات الصغيرة والمتوسطة الحجم المملوكة للنساء (WSMEs) في فيتنام.

في يونيو 2022، كرمت LegalOne شركة DFDL لدورها الرئيسي في صفقة تاريخية لتأمين التمويل عبر الحدود لمزرعة للطاقة الشمسية في فيتنام - أول "قرض أخضر" في البلاد على الإطلاق. عمل أعضاء ممارسة الطاقة والتعدين والبنية التحتية في DFDL كمستشار قانوني في فيتنام لشركة B.Grimm Power Plc، التي حصلت على قرض بقيمة 186 مليون دولار أمريكي من بنك التنمية الآسيوي ("ADB") والمقرضين الرئيسيين الآخرين، والشركة الفيتنامية التابعة لها Phu Yen TTP Joint Stock Company.

تغطية تقرير سوق القروض في فيتنام

سمة التقرير | التفاصيل |

سنة الأساس | 2024 |

فترة التوقعات | 2025-2033 |

زخم النمو | تسارع بمعدل نمو سنوي مركب قدره 13.50٪ |

حجم السوق 2024 | حوالي 642.48 مليار دولار أمريكي |

التحليل الإقليمي | فيتنام الشمالية وفيتنام الوسطى وفيتنام الجنوبية. |

المنطقة الرئيسية المساهمة | من المتوقع أن تنمو فيتنام الجنوبية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. |

الشركات الموصوفة | بنك الاستثمار والتنمية الفيتنامي المساهم (BIDV)، وبنك التجارة الخارجية الفيتنامي المساهم (Vietcombank)، وبنك فيتنام للزراعة والتنمية الريفية، وبنك فيتنام التجاري المساهم للصناعة والتجارة (VietinBank Group)، وبنك آن بينه التجاري المساهم (ABBANK)، وبنك آسيا التجاري المساهم، وبنك باك إيه التجاري المساهم (Bac A Bank)، وبنك باو فيت التجاري المساهم (BAOVIET Bank)، وبنك بترو العالمي التجاري المساهم (GPBANK)، وبنك فيتنام العام التجاري المساهم (PVcomBank) |

نطاق التقرير | اتجاهات السوق، والمحركات، والقيود؛ تقدير الإيرادات والتوقعات؛ تحليل التقسيم؛ تحليل جانبي الطلب والعرض؛ المشهد التنافسي؛ توصيف الشركات |

القطاعات المشمولة | حسب نوع القرض، وحسب نوع المزود، وحسبهيكل سعر الفائدة، وحسب المستخدم النهائي، وحسب فترة المدة، وحسب المنطقة/المحافظة |

أسباب شراء تقرير سوق القروض في فيتنام:

تتضمن الدراسة تحليل لحجم السوق وتوقعاته مؤكدة من قبل خبراء الصناعة الرئيسيين الموثوقين.

يستعرض التقرير بإيجاز أداء الصناعة الإجمالي في لمحة.

يغطي التقرير تحليلًا متعمقًا لأقران الصناعة البارزين، مع التركيز بشكل أساسي على البيانات المالية الرئيسية للأعمال، وأنواع المحافظ، واستراتيجيات التوسع، والتطورات الأخيرة.

فحص تفصيلي للمحركات والقيود والاتجاهات الرئيسية والفرص السائدة في الصناعة.

تغطي الدراسة السوق بشكل شامل عبر مختلف القطاعات.

تحليل متعمق على المستوى

جدول المحتويات

منهجية البحث لتحليل سوق القروض في فيتنام (2023-2033)

قمنا بتحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بالسوق المستقبلي لسوق القروض في فيتنام لتقييم تطبيقه في المناطق الرئيسية في فيتنام. أجرينا بحثًا ثانويًا شاملاً لجمع بيانات السوق التاريخية وتقدير حجم السوق الحالي. للتحقق من صحة هذه الرؤى، قمنا بمراجعة دقيقة للعديد من النتائج والافتراضات. بالإضافة إلى ذلك، أجرينا مقابلات أولية متعمقة مع خبراء الصناعة عبر سلسلة قيمة القروض. بعد التحقق من صحة أرقام السوق من خلال هذه المقابلات، استخدمنا كلاً من النهج التصاعدي والتنازلي للتنبؤ بحجم السوق الإجمالي. ثم استخدمنا طرق تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم سوق القطاعات الصناعية والقطاعات الفرعية.

هندسة السوق

استخدمنا تقنية تثليث البيانات لوضع اللمسات الأخيرة على تقدير السوق الإجمالي واشتقاق أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق القروض في فيتنام. قمنا بتقسيم البيانات إلى عدة قطاعات وقطاعات فرعية من خلال تحليل مختلف المعلمات والاتجاهات، بما في ذلك نوع القرض ونوع المزود وهيكل سعر الفائدة والمستخدم النهائي وفترة الحيازة والمناطق داخل سوق القروض في فيتنام.

الهدف الرئيسي لدراسة سوق القروض في فيتنام

تحدد الدراسة الاتجاهات الحالية والمستقبلية في سوق القروض في فيتنام، وتقدم رؤى استراتيجية للمستثمرين. تسلط الضوء على جاذبية السوق الإقليمية، مما يمكّن المشاركين في الصناعة من الاستفادة من الأسواق غير المستغلة واكتساب ميزة الريادة. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

تحليل حجم السوق: تقييم حجم السوق الحالي والتنبؤ بحجم سوق القروض في فيتنام وقطاعاته من حيث القيمة (بالدولار الأمريكي).

تقسيم سوق القروض: تشمل القطاعات في الدراسة مجالات نوع القرض ونوع المزود وهيكل سعر الفائدة والمستخدم النهائي وفترة الحيازة والمناطق.

الإطار التنظيمي وتحليل سلسلة القيمة: فحص الإطار التنظيمي وسلسلة القيمة وسلوك العملاء والمشهد التنافسي لصناعة القروض.

التحليل الإقليمي: إجراء تحليل إقليمي مفصل للمناطق الرئيسية مثل شمال فيتنام ووسط فيتنام وجنوب فيتنام.

ملفات تعريف الشركة واستراتيجيات النمو: ملفات تعريف الشركة لسوق القروض واستراتيجيات النمو التي يتبناها اللاعبون في السوق للاستمرار في السوق سريع النمو.

الأسئلة الشائعة الأسئلة الشائعة

س1: ما هو حجم السوق الحالي لسوق القروض في فيتنام وإمكانات النمو؟

قُدّرت قيمة سوق القروض في فيتنام بحوالي 642.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 13.50٪ خلال الفترة المتوقعة (2025-2033). النمو الاقتصادي القوي، وارتفاع الطلب على الائتمان الاستهلاكي، وزيادة تمويل الشركات الصغيرة والمتوسطة هي عوامل رئيسية تدفع هذا التوسع.

س٢: أي قطاع لديه الحصة الأكبر من سوق القروض في فيتنام حسب نوع القرض؟

تحظى القروض المضمونة بأكبر حصة سوقية نظرًا للطلب الكبير على الرهون العقارية وقروض السيارات والقروض التجارية. إن انخفاض المخاطر وأسعار الفائدة التنافسية تجعلها خيارًا مفضلًا للبنوك والمقترضين على حد سواء.

س٣: ما هي العوامل الدافعة لنمو سوق القروض في فيتنام؟

تشمل المحركات الرئيسية للنمو ارتفاع الدخل المتاح، والطلب القوي على الإسكان، واعتماد الخدمات المصرفية الرقمية، والسياسات الحكومية التي تعزز الشمول المالي. بالإضافة إلى ذلك، فإن تزايد الاحتياجات الائتمانية من الشركات الصغيرة والمتوسطة والإقراض الاستهلاكي يزيد من نمو السوق.

س 4: ما هي التقنيات والاتجاهات الناشئة في سوق القروض الفيتنامي؟

تشمل الاتجاهات الرئيسية منصات الإقراض الرقمي، والتسجيل الائتماني القائم على الذكاء الاصطناعي، والإقراض من نظير إلى نظير (P2P)، وتقنية البلوك تشين لمعالجة القروض. بالإضافة إلى ذلك، تكتسب منتجات التمويل الأخضر والتمويل المدمج في التجارة الإلكترونية زخمًا.

س5: ما هي التحديات الرئيسية في سوق القروض في فيتنام؟

تشمل التحديات ارتفاع نسب القروض المتعثرة (NPL)، ومحدودية السجل الائتماني للمقترضين في المناطق الريفية، والغموض التنظيمي للتكنولوجيا المالية، ومخاطر الأمن السيبراني. كما أن المنافسة الشديدة بين البنوك والشركات المالية غير المصرفية (NBFCs) تضغط على هوامش الربح.

س6: أي منطقة تهيمن على سوق القروض في فيتنام؟

تهيمن شمال فيتنام، بقيادة هانوي، على السوق بسبب كثافة سكانها وقاعدتها الصناعية القوية وبنيتها التحتية المالية المتينة. ومع ذلك، فإن جنوب فيتنام يبرز كأسرع المناطق نموًا، مدفوعًا بالاقتصاد المزدهر لمدينة هو تشي منه واعتماد الإقراض الرقمي.

س7: من هم اللاعبون الرئيسيون في سوق القروض في فيتنام؟

تشمل بعض الشركات الرائدة في صناعة القروض في فيتنام ما يلي:

• بنك الاستثمار والتنمية الفيتنامي المساهم للتجارة (BIDV)

• بنك فيتنام للتجارة الخارجية المساهم للتجارة (Vietcombank)

• بنك فيتنام للزراعة والتنمية الريفية

• بنك فيتنام المساهم للتجارة والصناعة (مجموعة VietinBank)

• بنك آن بينه التجاري المساهم (ABBANK)

• بنك آسيا التجاري المساهم

• بنك باك إيه التجاري المساهم (بنك Bac A)

• بنك باو فيت التجاري المساهم (بنك BAOVIET)

• بنك بترو العالمي التجاري المساهم (GPBANK)

• بنك فيتنام العام التجاري المساهم (PVcomBank)

س8: كيف تبتكر المؤسسات المالية لتحقيق النمو في سوق القروض الفيتنامي؟

يتّجه المقرضون إلى تبنّي تقييم المخاطر المدعوم بالذكاء الاصطناعي، وتطبيقات القروض التي تعتمد على الهواتف المحمولة أولاً، والشراكات مع شركات التكنولوجيا المالية للتمويل المدمج. كما أنهم يقدمون منتجات قروض للمؤسسات الصغيرة والمتوسطة مخصصة ويوسعون الائتمان الرقمي ليشمل المناطق الريفية المحرومة من الخدمات.

س 9: ما هي النظرة المستقبلية لسوق القروض في فيتنام؟

من المتوقع أن يشهد سوق القروض في فيتنام نموًا كبيرًا، مدفوعًا بابتكارات الإقراض الرقمي، والتعاون في مجال التكنولوجيا المالية (Fintech)، وارتفاع الطلب على تمويل الشركات الصغيرة والمتوسطة (SME) والائتمان الاستهلاكي. كما أن استثمارات الحكومة في البنية التحتية وتركيزها على الشمول المالي سيعززان بشكل أكبر انتشار القروض. بالإضافة إلى ذلك، سيفتح التمويل الأخضر وممارسات الإقراض المستدامة فرصًا جديدة للبنوك والمؤسسات المالية غير المصرفية (NBFCs).

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق تمويل السيارات في جنوب شرق آسيا: التحليل الحالي والتوقعات (2025-2033)

التركيز على حالة المركبة (مركبة جديدة، مركبة مستعملة)؛ نوع المزود (تمويل أسير من الشركة المصنعة الأصلية، بنوك، اتحادات ائتمانية، مؤسسات مالية غير مصرفية، أخرى)؛ نوع المركبة (مركبة ركاب، مركبة تجارية، مركبة ذات عجلتين)؛ نوع التمويل (قرض، تأجير، شراء بالإيجار، أخرى)؛ والدولة.

سوق التأمين على المسؤولية: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع التغطية (المسؤولية العامة، المسؤولية المهنية، مسؤولية صاحب العمل، المسؤولية الإلكترونية، وغيرها)؛ قناة التوزيع (الوسطاء، الوكلاء، المبيعات المباشرة، المنصات عبر الإنترنت، والتأمين البنكي)؛ المستخدم النهائي (الشركات، العاملون لحسابهم الخاص، المنظمات غير الربحية، المشاريع الصغيرة والمتوسطة، والكيانات الحكومية)؛ والمنطقة/الدولة

سوق رأس المال الاستثماري في الشرق الأوسط وأفريقيا: التحليل الحالي والتوقعات (2025-2033)

التركيز حسب النوع (مستثمر محلي ومستثمر دولي)، حسب الصناعة (العقارات، الخدمات المالية، الأطعمة والمشروبات، الرعاية الصحية، النقل والخدمات اللوجستية، تكنولوجيا المعلومات، التعليم، وغيرها)، حسب الدولة (المملكة العربية السعودية، الإمارات العربية المتحدة، مصر، جنوب أفريقيا، تركيا، إسرائيل، وبقية دول الشرق الأوسط وأفريقيا)

سوق التمويل البديل: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع التمويل (الإقراض من نظير إلى نظير، والتمويل الجماعي، وتمويل الفواتير، وغيرها)؛ المستخدم النهائي (المستهلكون الأفراد، والشركات الصغيرة والمتوسطة {SME's}، والشركات الكبيرة، وغيرها)؛ والمنطقة/البلد