سوق تمويل السيارات في جنوب شرق آسيا: التحليل الحالي والتوقعات (2025-2033)

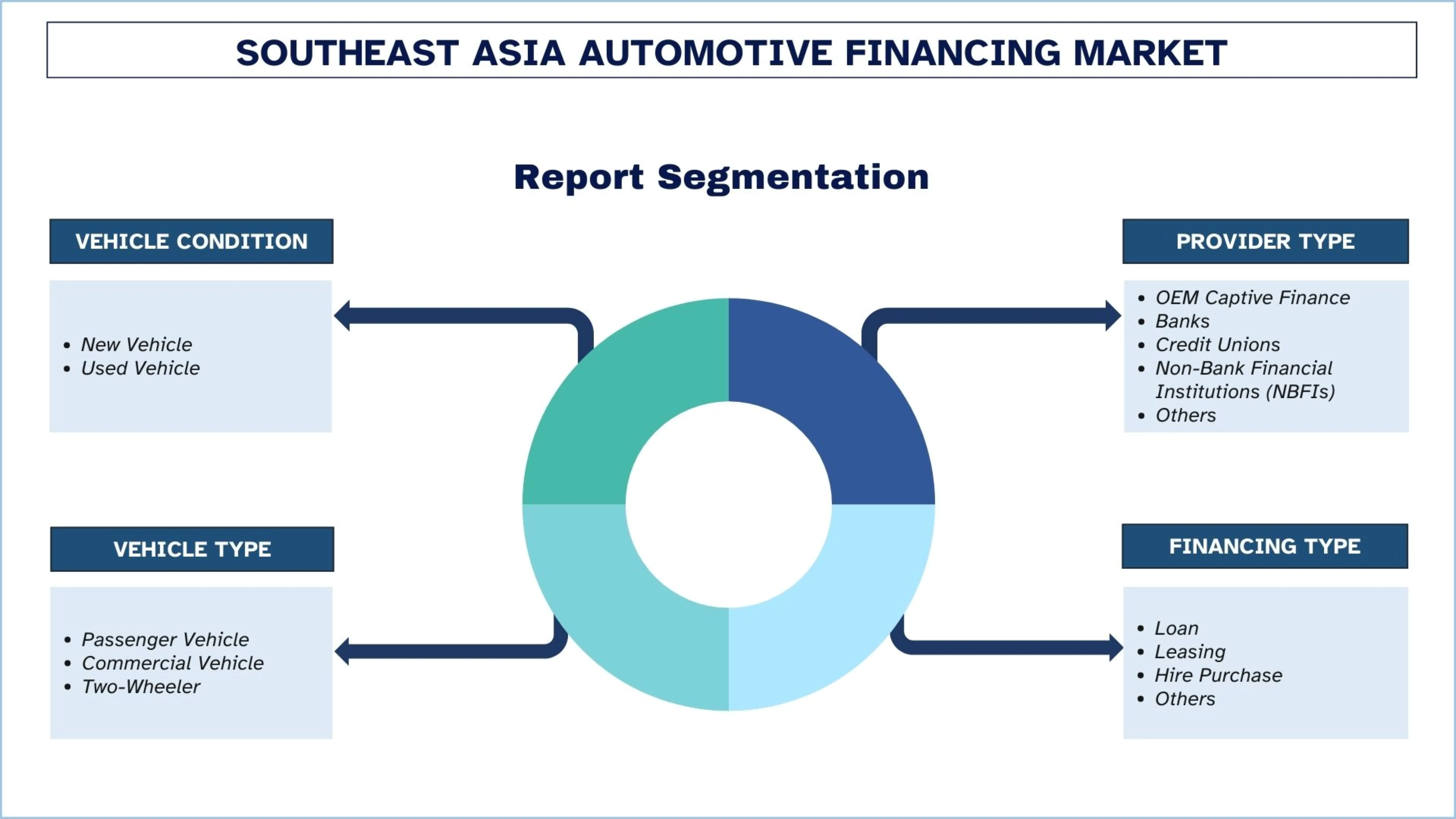

التركيز على حالة المركبة (مركبة جديدة، مركبة مستعملة)؛ نوع المزود (تمويل أسير من الشركة المصنعة الأصلية، بنوك، اتحادات ائتمانية، مؤسسات مالية غير مصرفية، أخرى)؛ نوع المركبة (مركبة ركاب، مركبة تجارية، مركبة ذات عجلتين)؛ نوع التمويل (قرض، تأجير، شراء بالإيجار، أخرى)؛ والدولة.

حجم سوق تمويل السيارات في جنوب شرق آسيا والتوقعات

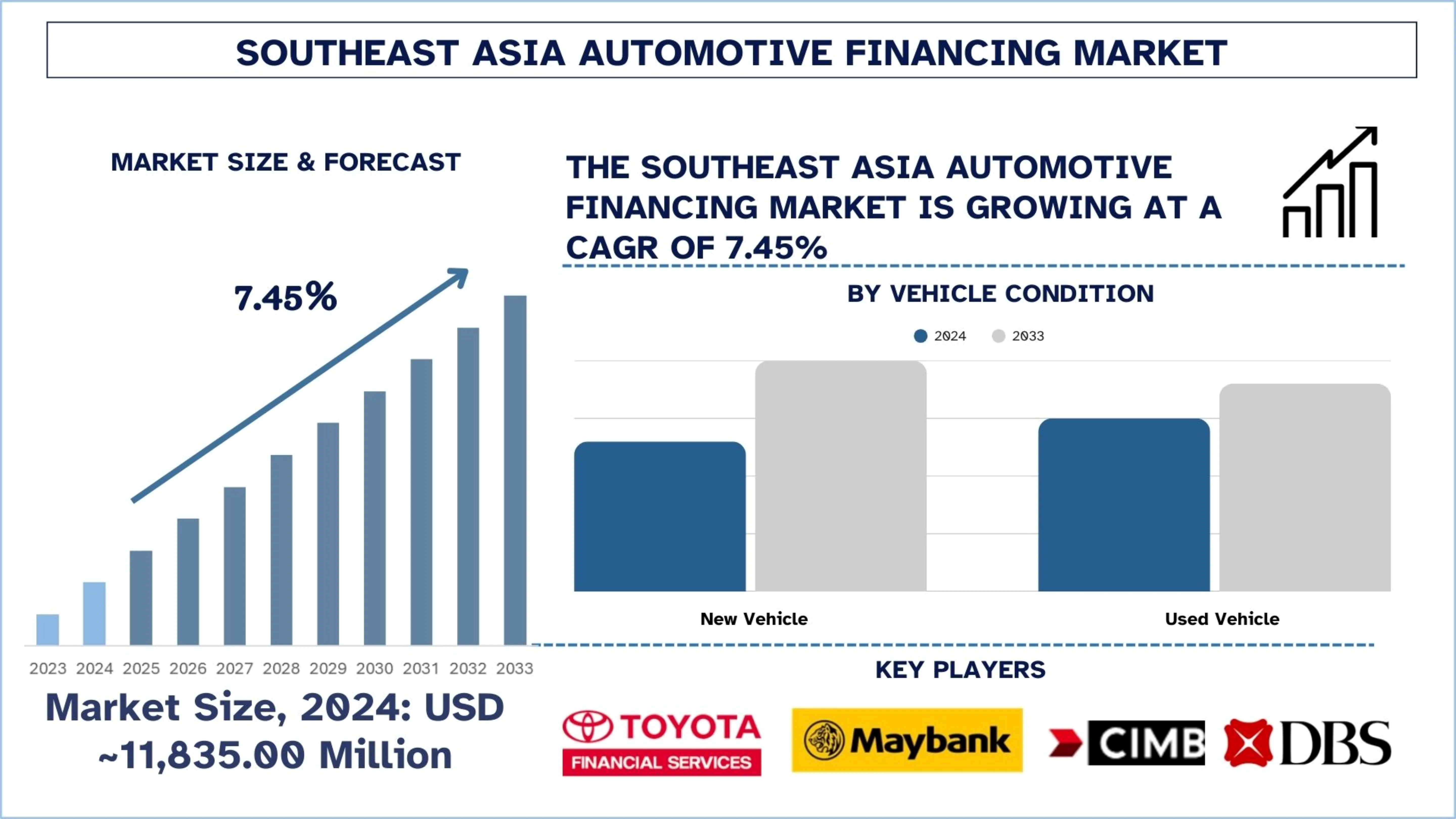

بلغت قيمة سوق تمويل السيارات في جنوب شرق آسيا حوالي 11,835.00 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قوي يبلغ حوالي 7.45٪ خلال الفترة المتوقعة (2025-2033 فهرنهايت)، مدفوعًا بزيادة إنتاج سيارات الركاب وارتفاع الدخول المتاحة.

تحليل سوق تمويل السيارات في جنوب شرق آسيا

يشير تمويل السيارات إلى الخدمات المالية المنظمة التي تسمح للمستهلكين والشركات بشراء السيارات بالتقسيط بدلاً من الدفع دفعة واحدة. كما يغطي التأجير والشراء التأجيري والقروض والمنتجات الائتمانية المتعلقة بالوكلاء التي تقدمها البنوك ومقدمو التمويل الأسير والمقرضون غير المصرفيين.

في جميع أنحاء جنوب شرق آسيا، يقوم المقرضون الآن ببناء زخم للنمو من خلال إنشاء قروض رقمية، ونشر أنظمة الموافقة الفورية في وكالات البيع، واعتماد تقييم ائتماني بديل للمقترضين الذين لا يحصلون على خدمات مصرفية كافية، وإنشاء منتجات سداد مرنة للوصول إلى المشترين لأول مرة والمستهلكين ذوي الدخول غير الرسمية. بالإضافة إلى ذلك، فإن زيادة استخدام تمويل المركبات، ودمج التأمين والصيانة في عروض التمويل، والتعاون مع أسواق السيارات الرقمية لتعزيز اكتساب العملاء وتقصير المهل الزمنية للموافقة آخذ في النمو أيضًا بين المؤسسات المالية. علاوة على ذلك، يقوم مقدمو التمويل بتسريع اعتماد نماذج إقراض السيارات الكهربائية وتقديم واجهات تمويل تعتمد على الهاتف المحمول أولاً لجذب المقترضين الحضريين الأصغر سنًا.

على سبيل المثال، في 11 أغسطس 2025، أطلق بنك شينهان فيتنام المحدود ("بنك شينهان") برنامج أسعار فائدة قروض تفضيلية لعملاء الأفراد والأسر التجارية والمؤسسات التي تسعى للحصول على تمويل لشراء سيارات كهربائية (EVs). هذه المبادرة هي جزء من جهود البنك الملموسة لدعم التوجيه رقم 20/CT-TTg بشأن التدابير العاجلة لحماية البيئة، وتعزيز اعتماد وسائل النقل الصديقة للمناخ، والمساهمة في التزام فيتنام بصافي انبعاثات صفرية بحلول عام 2050.

اتجاهات سوق تمويل السيارات في جنوب شرق آسيا

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على القطاعات المختلفة لسوق تمويل السيارات في جنوب شرق آسيا، كما وجدها فريق خبراء الأبحاث لدينا.

توسيع نماذج الشراء الآن والدفع لاحقًا

ينمو سوق تمويل السيارات في جنوب شرق آسيا بسبب زيادة اعتماد نموذج الشراء الآن والدفع لاحقًا، مما جعل شراء المركبات أكثر تكلفة من خلال الدفعات الأولية المنخفضة وخطط التقسيط. هذا واعد بشكل خاص لدفع الطلب على التمويل بين المستهلكين الأصغر سنًا والمشترين لأول مرة، الذين يعتبرون القدرة على تحمل التكاليف وعملية الموافقة الأسرع هي الاعتبارات الأساسية. كما أنه يساعد المقرضين في الدخول في السيارات المستعملة والمركبات ذات العجلتين، حيث تكون أحجام التذاكر الصغيرة مناسبة لنموذج السداد قصير الأجل. علاوة على ذلك، يتم دعم هذا الاتجاه من خلال التكامل الرقمي، مما يتيح تحليلًا ائتمانيًا سريعًا ومعالجة معاملات فعالة. نتيجة لذلك، فإن التمويل القائم على BNPL يوسع وصول العملاء ويزيد من تغلغل الائتمان بين مجموعات مشتري السيارات الجدد.

على سبيل المثال، في 25 نوفمبر 2025، أطلقت SPayLater دراجة SPayLater النارية، وهي خيار تمويل جديد قائم على التقسيط لشراء الدراجات النارية. الميزة الآن في مرحلة تجريبية وستصل إلى جميع المستخدمين بحلول أوائل عام 2026. تستند الخدمة إلى نموذج BNPL الخاص بـ SPayLater، والذي يقدم خطط سداد مرنة متوافقة مع الشريعة الإسلامية. بعد خمس سنوات في السوق. توفر SPayLater Motorcycle ما يصل إلى 20,000 رينجيت ماليزي (~5118.36 دولارًا أمريكيًا) في التمويل بشروط سداد تصل إلى 60 شهرًا.

تقسيم قطاع صناعة تمويل السيارات في جنوب شرق آسيا

يقدم هذا القسم تحليلاً للاتجاهات الرئيسية في كل قطاع من قطاعات سوق تمويل السيارات في جنوب شرق آسيا، جنبًا إلى جنب مع التوقعات على المستوى القطري للفترة 2025-2033.

من المتوقع أن ينمو سوق تمويل المركبات المستعملة بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة (2025-2033).

استنادًا إلى حالة المركبة، يتم تقسيم السوق إلى مركبة جديدة ومركبة مستعملة. من بين هؤلاء، من المتوقع أن ينمو سوق تمويل المركبات المستعملة بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة (2025-2033)، لأن ارتفاع أسعار المركبات الجديدة ينصح المستهلكين بالتحول نحو شراء المركبات المستعملة ذات الأسعار المعقولة. يقوم مقدمو التمويل بتوسيع الوصول إلى الائتمان في هذا القطاع لجذب المشترين لأول مرة والمقترضين الأصغر سنًا والأسر الحساسة للأسعار التي لا تزال تعاني من نقص الخدمات في إقراض المركبات الجديدة. بالإضافة إلى ذلك، فإن تكامل التمويل المُمكّن بالتكنولوجيا مع منصات السيارات المستعملة عبر الإنترنت يسرع الموافقات، ويحسن تقييم المركبات، ويزيد من مشاركة المقرضين، مما يزيد من تعزيز نمو السوق. على سبيل المثال، في 21 أغسطس 2025، وقعت Carro، أكبر منصة للسيارات المستعملة عبر الإنترنت والأسرع نموًا في منطقة آسيا والمحيط الهادئ، مذكرة تفاهم مع منصة التكنولوجيا المالية SY Holdings، للدخول في شراكة استراتيجية ستدعم خطط توسع Carro من خلال حلول التمويل المُمكّنة بالتكنولوجيا.

احتلت شريحة البنوك حصة كبيرة من السوق في عام 2024.

استنادًا إلى نوع المزود، يتم تقسيم سوق تمويل السيارات في جنوب شرق آسيا إلى تمويل أسير OEM والبنوك والاتحادات الائتمانية والمؤسسات المالية غير المصرفية (NBFIs) وغيرها. من بين هؤلاء، احتلت شريحة البنوك حصة كبيرة من السوق في عام 2024. يتم دفع نمو السوق من قبل البنوك من خلال منتجات تمويل المركبات المهيكلة وأسعار الفائدة التنافسية وفترات السداد الأطول وتحسين الوصول إلى الائتمان في أسواق جنوب شرق آسيا الناضجة والناشئة. أيضًا، فإن وجود فروع بنكية مختلفة وخدمات الإقراض الرقمية والقدرة على دمج التمويل مع الخدمات المصرفية للأفراد الأخرى تساهم في تحسين تحويل القروض على نطاق واسع. علاوة على ذلك، من خلال تنويع منصات الإقراض المهيكلة ومنصات الائتمان القائمة على الاستدامة وتسهيلات التمويل بالجملة في الإقراض الصناعي والاستهلاكي، تعمل البنوك بسرعة على دمج توسع تمويل السيارات والأصول المجاورة في جنوب شرق آسيا حيث أصبحت هذه القطاعات أكثر أهمية في تخصيص رأس المال على المدى الطويل عبر منصات الائتمان المحلية. على سبيل المثال، في 14 يوليو 2025، أعلن Maybank أنه يمنح قرضًا مرتبطًا بالاستدامة (SLL) بقيمة 150 مليون دولار أمريكي لشركة Austria Technologie & Systemtechnik Malaysia (AT&S Malaysia). تمثل هذه الصفقة التاريخية أول قرض SLL صادر عن بنك تجاري ماليزي وجنوب شرق آسيوي لشركة AT&S، وعلى وجه الخصوص أول تسهيل من هذا القبيل من قبل مُقرض محلي لشركة متعددة الجنسيات في قطاع أشباه الموصلات الماليزي. تأتي هذه الصفقة في أعقاب قرض بقيمة 250 مليون دولار أمريكي قُدم لشركة AT&S Malaysia من قبل مؤسسة التمويل الدولية (IFC) في مارس 2025 وتختتم القرض الموازي الذي رتبته مؤسسة التمويل الدولية بموجب الاتفاقية نفسها.

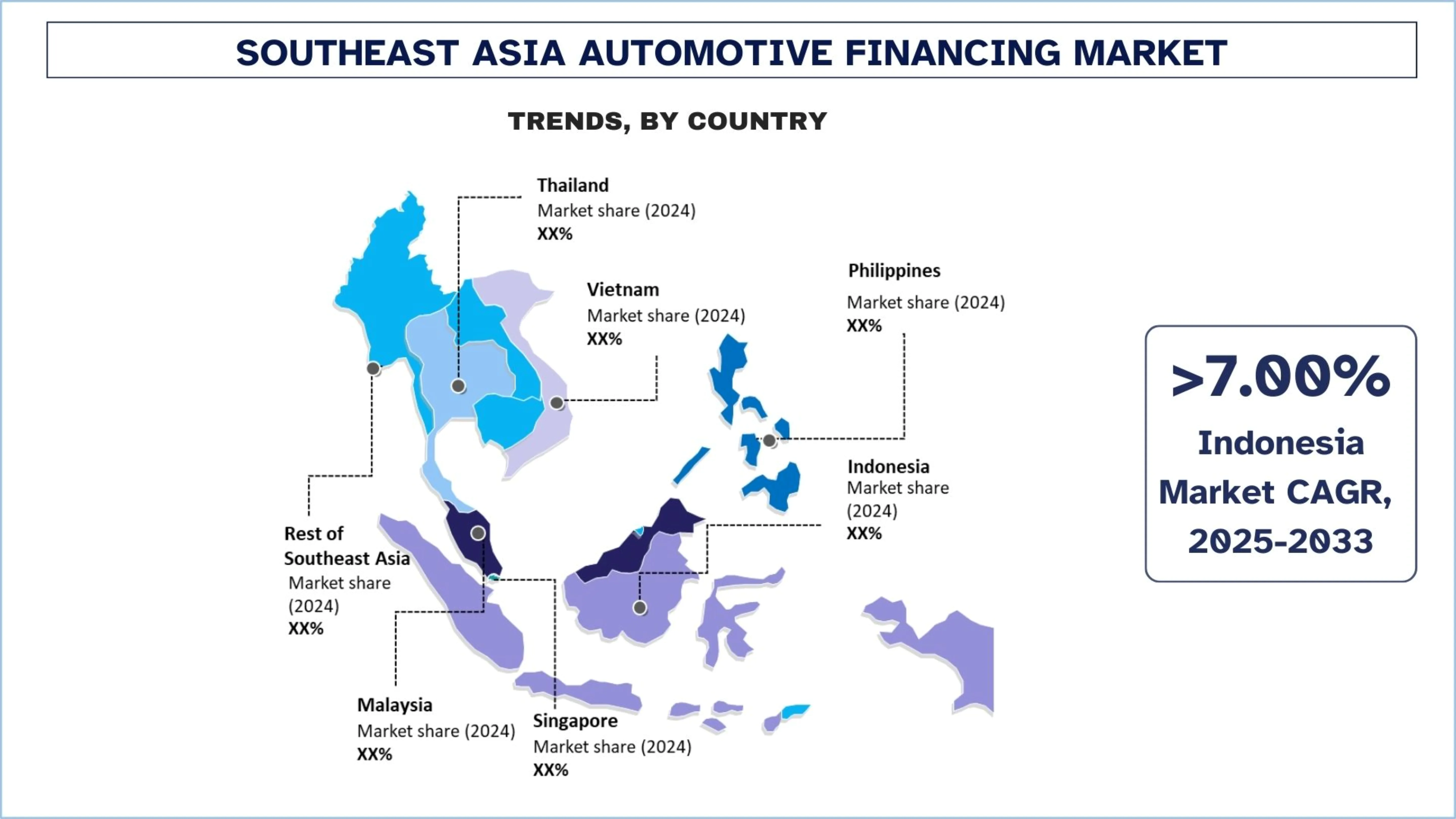

احتلت إندونيسيا حصة مهيمنة في سوق تمويل السيارات في جنوب شرق آسيا في عام 2024

احتلت إندونيسيا حصة مهيمنة في سوق تمويل السيارات في جنوب شرق آسيا لأنها تجمع بين أكبر قاعدة للطلب على المركبات في المنطقة ونظام بيئي تمويلي متطور للغاية تدعمه البنوك والمؤسسات المالية المتعددة وقنوات الائتمان المرتبطة بالوكلاء. أيضًا، تستمر أحجام تمويل المركبات ذات العجلتين وسيارات الركاب القوية في توسيع تغلغل الائتمان في كل من المناطق الحضرية وشبه الحضرية. تستفيد البلاد أيضًا من الإدماج الواسع للمقترضين، حيث يخدم مقدمو التمويل بنشاط المستهلكين الذين يتقاضون رواتب والذين يعملون لحسابهم الخاص والعاملين بشكل غير رسمي من خلال نماذج الاكتتاب المرنة. علاوة على ذلك، فإن الطلب اللوجستي المتزايد وتزايد معاملات المركبات المستعملة وتوسيع منصات التمويل الرقمي تزيد من تعزيز اعتماد قروض السيارات عبر فئات متعددة من المركبات.

في 15 نوفمبر 2025، وقعت VinFast سلسلة من مذكرات التفاهم (MOUs) مع المؤسسات المالية الرائدة في إندونيسيا لتعزيز التعاون في تعزيز انتقال التنقل الأخضر في البلاد. تمثل التوقيعات علامة فارقة مهمة في استراتيجية توسيع سوق VinFast في إندونيسيا وتؤكد من جديد التزام الشركة القوي بتمكين المستهلكين في جنوب شرق آسيا من التحول إلى السيارات الكهربائية بسهولة وثقة.

على وجه التحديد، وقعت VinFast مذكرات تفاهم مع بعض المؤسسات المصرفية والمالية الرائدة في إندونيسيا، بما في ذلك PT Adira Dinamika Multi Finance Tbk و PT Bank Woori Saudara Indonesia و PT CIMB Niaga Auto Finance و PT Mandiri Tunas Finance و PT Maybank Indonesia Finance و PT Sunindo Kookmin Best Finance. سيساعد ذلك في تبسيط إجراءات تقييم الائتمان والموافقة عليه، وتقصير أوقات المعالجة، وتقديم تجربة أكثر سلاسة وكفاءة للعملاء.

المشهد التنافسي لصناعة تمويل السيارات في جنوب شرق آسيا

سوق تمويل السيارات في جنوب شرق آسيا تنافسي، مع وجود العديد من اللاعبين في السوق العالميين والدوليين. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز وجودهم في السوق، مثل الشراكات والاتفاقيات والتعاون وإطلاق المنتجات الجديدة والتوسعات الجغرافية وعمليات الاندماج والاستحواذ.

أكبر شركات تمويل السيارات في جنوب شرق آسيا

بعض اللاعبين الرئيسيين في السوق هم Toyota Financial Services (Toyota Motor Corporation) و Maybank و CIMB GROUP HOLDINGS BERHAD و DBS Bank Ltd (DBS Group Holdings Ltd) و United Overseas Bank Limited و OCBC Bank و PT Bank Mandiri (Persero) Tbk. و Astra Credit Companies (ACC) (PT Astra International Tbk) و PT Adira Dinamika Multi Finance Tbk (Bank Danamon) و PT Bank Central Asia Tbk (BCA).

التطورات الأخيرة في سوق تمويل السيارات في جنوب شرق آسيا

في 26 مايو 2025، أنشأت CARSOME Group (CARSOME) و JACCS، وهي عضو في Mitsubishi UFJ Financial Group (MUFG)، شراكة استراتيجية لتحويل سوق تمويل السيارات في جنوب شرق آسيا من خلال CARSOME Capital. استحوذت JACCS على حصة 49٪ في Carsome Capital، وهي خطوة تجمع بين النظام البيئي للسيارات في CARSOME والخبرة المالية لـ JACCS لتقديم حلول مالية مبتكرة، خاصة للقطاعات المحرومة.

في 30 أبريل 2025، أعلنت MUFG و MUFG Bank أن اثنين من شركاتهما الفرعية الموحدة، PT Adira Dinamika Multi Finance Tbk (ADMF) و PT Mandala Multifinance Tbk (MFIN)، دخلتا في اتفاقية اندماج. سيتم تنفيذ الاندماج مع ADMF ككيان باقٍ و MFIN ككيان منحلة، بعد موافقة المنظمين المعنيين، بما في ذلك هيئة الخدمات المالية (OJK). ADMF هي واحدة من أكبر شركات التمويل المتعدد العاملة في إندونيسيا، مع وجود قوي يقدم قروض السيارات بالإضافة إلى قروض متعددة الأغراض.

تغطية تقرير سوق تمويل السيارات في جنوب شرق آسيا

سمة التقرير | التفاصيل |

سنة الأساس | 2024 |

الفترة المتوقعة | 2025-2033 |

زخم النمو | تسارع بمعدل نمو سنوي مركب قدره 7.45٪ |

حجم السوق 2024 | ~دولار أمريكي 11,835.00 مليون |

تحليل البلد | إندونيسيا، تايلاند، الفلبين، فيتنام، ماليزيا، سنغافورة، بقية جنوب شرق آسيا |

البلد المساهم الرئيسي | من المتوقع أن تشهد فيتنام أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. |

الشركات الموصوفة | Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA). |

نطاق التقرير | اتجاهات السوق، المحركات والقيود؛ تقدير الإيرادات والتنبؤ بها؛ تحليل التجزئة؛ تحليل جانب الطلب والعرض؛ المشهد التنافسي؛ توصيف الشركة |

القطاعات المشمولة |

جدول المحتويات

منهجية البحث لتحليل سوق تمويل السيارات في جنوب شرق آسيا (2023-2033)

لقد قمنا بتحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بالسوق المستقبلي لسوق تمويل السيارات في جنوب شرق آسيا لتقييم تطبيقه في البلدان الرئيسية. أجرينا بحثًا ثانويًا شاملاً لجمع بيانات السوق التاريخية وتقدير حجم السوق الحالي. للتحقق من صحة هذه الرؤى، قمنا بمراجعة العديد من النتائج والافتراضات بعناية. بالإضافة إلى ذلك، أجرينا مقابلات أولية متعمقة مع خبراء الصناعة في جميع أنحاء سلسلة قيمة تمويل السيارات في جنوب شرق آسيا. بعد التحقق من صحة أرقام السوق من خلال هذه المقابلات، استخدمنا كلاً من النهج التصاعدي والتنازلي للتنبؤ بحجم السوق الإجمالي. ثم استخدمنا أساليب تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم سوق القطاعات الصناعية والقطاعات الفرعية.

هندسة السوق

لقد استخدمنا تقنية تثليث البيانات لوضع اللمسات الأخيرة على تقدير السوق الإجمالي واستخلاص أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق تمويل السيارات في جنوب شرق آسيا. قمنا بتقسيم البيانات إلى عدة قطاعات وقطاعات فرعية من خلال تحليل مختلف المعايير والاتجاهات، بما في ذلك حالة السيارة، ونوع المزود، ونوع السيارة، ونوع التمويل، والبلد داخل سوق تمويل السيارات في جنوب شرق آسيا.

الهدف الرئيسي لدراسة سوق تمويل السيارات في جنوب شرق آسيا

تحدد الدراسة الاتجاهات الحالية والمستقبلية في سوق تمويل السيارات في جنوب شرق آسيا، مما يوفر رؤى استراتيجية للمستثمرين. وهي تسلط الضوء على جاذبية السوق، مما يمكن المشاركين في الصناعة من الاستفادة من الأسواق غير المستغلة واكتساب ميزة المبادرة. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

تحليل حجم السوق: تقييم حجم السوق الحالي والمتوقع لسوق تمويل السيارات في جنوب شرق آسيا وقطاعاته من حيث القيمة (بالدولار الأمريكي).

تقسيم سوق تمويل السيارات في جنوب شرق آسيا: تشمل القطاعات في الدراسة مجالات حالة السيارة ونوع المزود ونوع السيارة ونوع التمويل والبلد.

الإطار التنظيمي وتحليل سلسلة القيمة: فحص الإطار التنظيمي وسلسلة القيمة وسلوك العملاء والمشهد التنافسي لصناعة تمويل السيارات في جنوب شرق آسيا.

تحليل الدولة: إجراء تحليل تفصيلي للدولة للمناطق الرئيسية مثل إندونيسيا وتايلاند والفلبين وفيتنام وماليزيا وسنغافورة وبقية جنوب شرق آسيا.

ملفات تعريف الشركات واستراتيجيات النمو: ملفات تعريف الشركات لسوق تمويل السيارات في جنوب شرق آسيا واستراتيجيات النمو التي يتبناها اللاعبون في السوق للحفاظ على السوق سريع النمو.

الأسئلة الشائعة الأسئلة الشائعة

س1: ما هو حجم السوق الحالي وإمكانات النمو لسوق تمويل السيارات في جنوب شرق آسيا؟

بلغت قيمة سوق تمويل السيارات في جنوب شرق آسيا حوالي 11,835.00 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 7.45٪ من عام 2025 إلى عام 2033. ويحظى توسع السوق بدعم من ارتفاع ملكية المركبات، وزيادة القوة الشرائية للطبقة المتوسطة، وزيادة اختراق التمويل في الاقتصادات الناشئة، وتزايد اعتماد منصات إقراض السيارات الرقمية في جميع الأسواق الإقليمية.

س٢: ما هي الشريحة التي لديها أكبر حصة في سوق تمويل السيارات في جنوب شرق آسيا حسب حالة المركبة؟

تستحوذ المركبات الجديدة حاليًا على الحصة الأكبر من سوق تمويل السيارات في جنوب شرق آسيا لأن المقرضين يفضلون الضمانات الأقل مخاطرة، وشراكات تمويل التجار الأقوى، وارتفاع معدلات الموافقة على التمويل المرتبطة بشراء المركبات الجديدة. يستمر التمويل الترويجي من قبل المقرضين المرتبطين بمصنعي المعدات الأصلية (OEM) وأنظمة السداد المنظمة في دعم هيمنة هذا القطاع.

س3: ما هي المحركات الدافعة لنمو سوق تمويل السيارات في جنوب شرق آسيا؟

يعزى نمو السوق إلى ازدياد الطلب على سيارات الركاب، وتوسع معاملات المركبات المستعملة، وتوسع إمكانية الحصول على الائتمان من خلال البنوك والمؤسسات المالية غير المصرفية، والتوسع الحضري السريع في جميع أنحاء جنوب شرق آسيا. بالإضافة إلى ذلك، فإن الطلب القوي على تمويل الدراجات النارية وأنظمة الموافقة على القروض الرقمية المتزايدة تساعد المقرضين على التوسع في شرائح المقترضين الجدد

س4: ما هي التقنيات والاتجاهات الناشئة في سوق تمويل السيارات في جنوب شرق آسيا؟

تشمل الاتجاهات الرئيسية تقييم الجدارة الائتمانية القائم على الذكاء الاصطناعي، والبدء الرقمي في عمليات منح القروض، وتطبيقات التمويل عبر الهاتف المحمول، والتمويل المدمج داخل أسواق بيع المركبات عبر الإنترنت، وتوسيع نماذج "اشتر الآن وادفع لاحقًا" لعمليات شراء المركبات ذات الأسعار المنخفضة. كما يقوم المقرضون بتقديم أنظمة موافقة أسرع وهياكل سداد مرنة لتحسين تحويل المقترضين.

س5: ما هي التحديات الرئيسية في سوق تمويل السيارات في جنوب شرق آسيا؟

تشمل التحديات الرئيسية ارتفاع مخاطر الائتمان في تمويل المركبات المستعملة، وتأخر المقترضين عن السداد في الشرائح ذات الدخل المنخفض، وتقلب أسعار الفائدة، والاختلافات التنظيمية عبر دول جنوب شرق آسيا، ومحدودية بيانات الائتمان الرسمية للمستهلكين ذوي الدخل غير الرسمي. تؤثر هذه العوامل بشكل مباشر على تقييم المخاطر وجودة المحفظة الاستثمارية للمقرضين.

س6: أي دولة تهيمن على سوق تمويل السيارات في جنوب شرق آسيا؟

تهيمن إندونيسيا على سوق تمويل السيارات في جنوب شرق آسيا نظرًا لقاعدة ملكية المركبات الكبيرة والنظام الإيكولوجي التمويلي المتعدد القوي والاختراق الواسع لتمويل الدراجات النارية وشبكات الإقراض الواسعة المرتبطة بالوكلاء. كما تتصدر الدولة حجم التمويل بسبب انتشارها الواسع للمقترضين في الأسواق الحضرية وشبه الحضرية على حد سواء.

س7: من هم اللاعبون الرئيسيون في سوق تمويل السيارات في جنوب شرق آسيا؟

تشمل الشركات الرائدة في سوق تمويل السيارات في جنوب شرق آسيا ما يلي:

• تويوتا للخدمات المالية (شركة تويوتا موتور)

• ماي بنك

• مجموعة سيمب القابضة (CIMB GROUP HOLDINGS BERHAD)

• بنك دي بي إس المحدود (مجموعة دي بي إس القابضة المحدودة) (DBS Bank Ltd (DBS Group Holdings Ltd))

• بنك أوفرسيز المتحد المحدود

• بنك أو سي بي سي (OCBC Bank)

• بنك بي تي مانديري (بيرسيرو) تبك (PT Bank Mandiri (Persero) Tbk.)

• شركات أسترا الائتمانية (ACC) (PT Astra International Tbk)

• بي تي أديرا ديناميكا مالتي فاينانس تبك (بنك دانامون) (PT Adira Dinamika Multi Finance Tbk (Bank Danamon))

• بي تي بنك سنترال آسيا تبك (BCA)

س8: لماذا يهتم المستثمرون بشكل متزايد بسوق تمويل السيارات في جنوب شرق آسيا؟

يركز المستثمرون على هذه السوق لأنها توفر نموًا طويل الأجل من خلال تزايد الطلب على الائتمان الاستهلاكي، وأسواق التمويل ذات الاختراق المنخفض، والتوسع في الإقراض الرقمي، والطلب القوي على المركبات في جميع الاقتصادات الناشئة في جنوب شرق آسيا. تستفيد السوق أيضًا من النمو الهيكلي المرتبط بالتنقل الحضري وتوسيع الشمول المالي.

س9: ما هو نوع التمويل الأسرع نموًا في سوق تمويل السيارات في جنوب شرق آسيا؟

تتوسع نماذج الشراء بالتقسيط والتمويل المرن القائم على الأقساط بسرعة، لا سيما في الأسواق التي يؤثر فيها توفر القدرة على تحمل التكاليف وانخفاض تكاليف الملكية الأولية بشكل كبير على قرارات شراء المركبات. وتفضل هذه الهياكل التمويلية بشكل متزايد بالنسبة لمركبات الركاب والمركبات ذات العجلتين والمركبات المستعملة.

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق تمويل السيارات في جنوب شرق آسيا: التحليل الحالي والتوقعات (2025-2033)

التركيز على حالة المركبة (مركبة جديدة، مركبة مستعملة)؛ نوع المزود (تمويل أسير من الشركة المصنعة الأصلية، بنوك، اتحادات ائتمانية، مؤسسات مالية غير مصرفية، أخرى)؛ نوع المركبة (مركبة ركاب، مركبة تجارية، مركبة ذات عجلتين)؛ نوع التمويل (قرض، تأجير، شراء بالإيجار، أخرى)؛ والدولة.

سوق التأمين على المسؤولية: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع التغطية (المسؤولية العامة، المسؤولية المهنية، مسؤولية صاحب العمل، المسؤولية الإلكترونية، وغيرها)؛ قناة التوزيع (الوسطاء، الوكلاء، المبيعات المباشرة، المنصات عبر الإنترنت، والتأمين البنكي)؛ المستخدم النهائي (الشركات، العاملون لحسابهم الخاص، المنظمات غير الربحية، المشاريع الصغيرة والمتوسطة، والكيانات الحكومية)؛ والمنطقة/الدولة

سوق رأس المال الاستثماري في الشرق الأوسط وأفريقيا: التحليل الحالي والتوقعات (2025-2033)

التركيز حسب النوع (مستثمر محلي ومستثمر دولي)، حسب الصناعة (العقارات، الخدمات المالية، الأطعمة والمشروبات، الرعاية الصحية، النقل والخدمات اللوجستية، تكنولوجيا المعلومات، التعليم، وغيرها)، حسب الدولة (المملكة العربية السعودية، الإمارات العربية المتحدة، مصر، جنوب أفريقيا، تركيا، إسرائيل، وبقية دول الشرق الأوسط وأفريقيا)

سوق التمويل البديل: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع التمويل (الإقراض من نظير إلى نظير، والتمويل الجماعي، وتمويل الفواتير، وغيرها)؛ المستخدم النهائي (المستهلكون الأفراد، والشركات الصغيرة والمتوسطة {SME's}، والشركات الكبيرة، وغيرها)؛ والمنطقة/البلد