Indien Markt für Privatkredite: Aktuelle Analyse und Prognose (2025-2033)

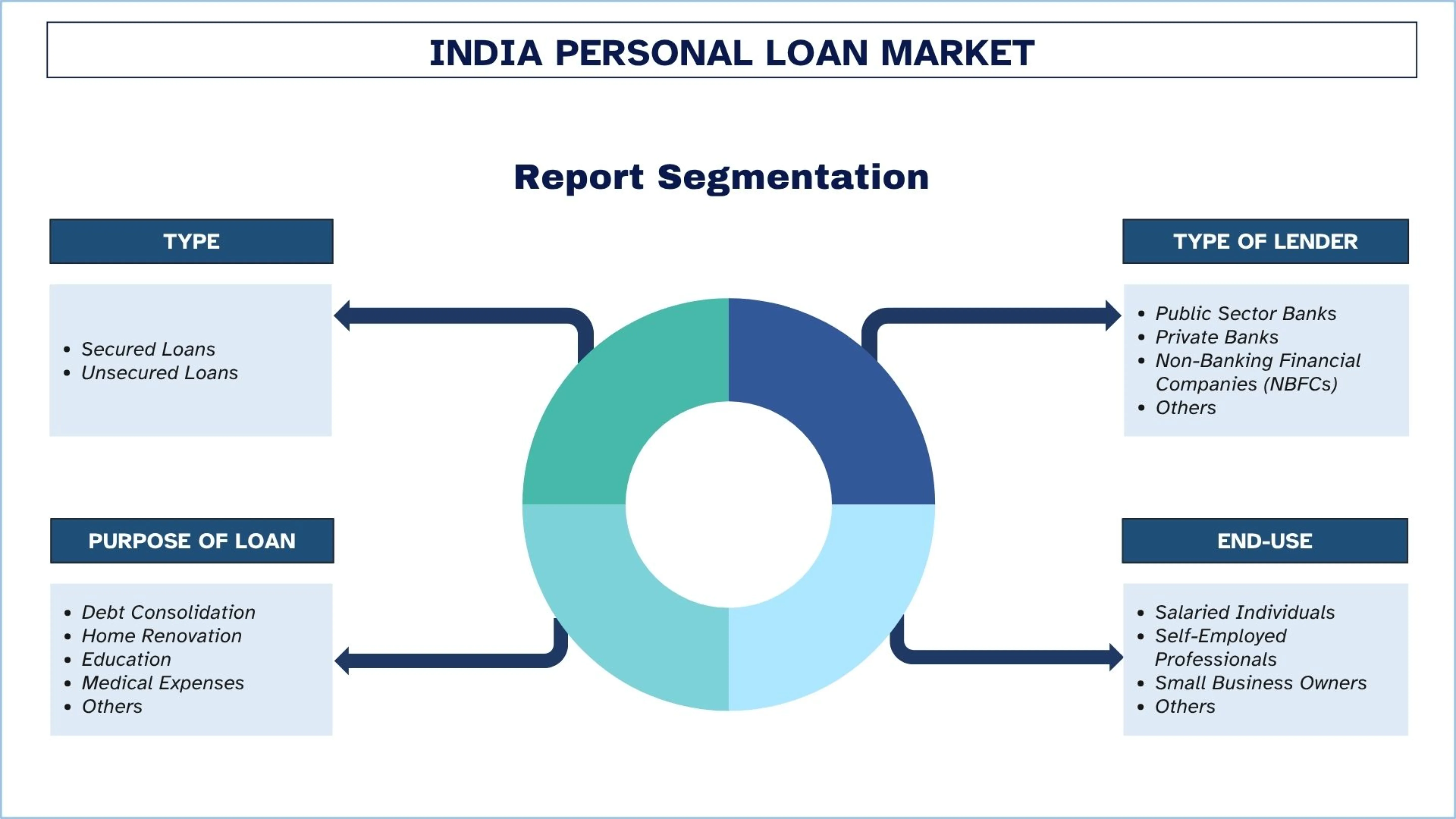

Schwerpunkt auf Art (Besicherte Darlehen, Unbesicherte Darlehen); Art des Kreditgebers (Öffentliche Banken, Private Banken, Nichtbanken-Finanzunternehmen (NBFCs), Sonstige); Zweck des Darlehens (Schuldenkonsolidierung, Hausrenovierung, Ausbildung, Medizinische Kosten, Sonstige); Endverwendung (Angestellte, Selbstständige, Kleinunternehmer, Sonstige); und Region/Bundesländer

Geografie:

Letzte Aktualisierung:

Jun 2025

Indien: Marktgröße und Prognose für Privatkredite

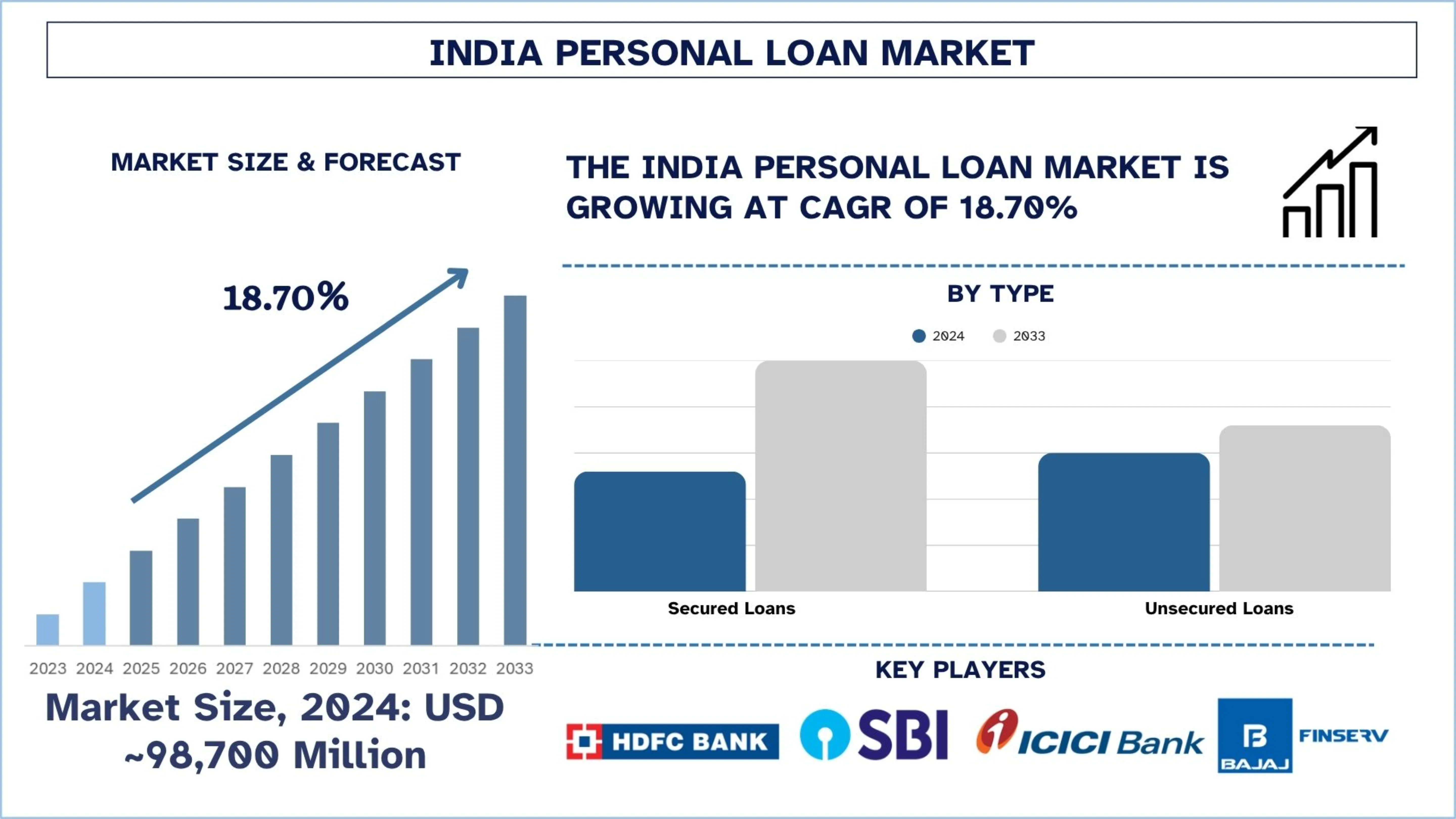

Der Markt für Privatkredite in Indien wurde im Jahr 2024 auf ~98.700 Millionen USD geschätzt und wird voraussichtlich mit einer starken durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 18,70 % während des Prognosezeitraums (2025-2033F) wachsen, was auf die wachsende Mittelschicht und die steigenden Konsumausgaben zurückzuführen ist, die die Nachfrage nach Privatkrediten ankurbeln.

Indien: Marktanalyse für Privatkredite

Ein Privatkredit ist eine unbesicherte Kreditform, die ein Finanzinstitut einer Einzelperson gewährt, basierend auf dem Einkommen, der Kreditwürdigkeit und der Rückzahlungsfähigkeit der Person. Er wird in der Regel beispielsweise für Hochzeiten, Bildung, Reisen, medizinische Notfälle oder Hausrenovierungen verwendet. Ein wesentlicher Unterschied zu besicherten Krediten besteht darin, dass für Privatkredite keine Sicherheiten erforderlich sind und sie in festen EMIs über eine feste Laufzeit zurückgezahlt werden.

Um den Markt für Privatkredite in Indien anzukurbeln, investieren Unternehmen in digitale Onboarding- und Echtzeit-Kreditauszahlungstechnologien, die KI-gestützte Kreditscoring-Modelle verwenden, um das Geschäft zu stärken und das Wachstum auf dem indischen Markt für Privatkredite zu beschleunigen. Während FinTech-Akteure und NBFCs über mobile Apps maßgeschneiderte, kleinvolumige Kredite an Millennials, Gig-Worker und erstmalige Kreditnehmer vergeben, haben die Entsprechungen im traditionellen System Schwierigkeiten, eine ähnliche Möglichkeit anzubieten. Traditionelle Banken gehen aber auch Partnerschaften mit FinTechs ein, um die Kreditvergabe zu unterstützen und in unterversorgte Märkte einzusteigen.

Zum Beispiel kündigten India Post Payments Bank (IPPB) und Aditya Birla Capital Limited (ABCL) eine strategische Partnerschaft an, um die Reichweite und den Zugang zu Kreditprodukten in ganz Bharat zu erweitern. Durch diese Zusammenarbeit wird IPPB seinen bestehenden Kunden ab dem 22. Mai 2025 Vermittlungsdienste für die breite Palette an Kreditlösungen von Aditya Birla Capital anbieten, darunter Privatkredite, Unternehmenskredite und Kredite gegen Immobilien.

Indien: Markttrends für Privatkredite

In diesem Abschnitt werden die wichtigsten Markttrends erörtert, die die verschiedenen Segmente des indischen Marktes für Privatkredite beeinflussen, wie unser Team von Forschungsexperten herausgefunden hat.

Zunahme von Embedded- und BNPL-Kreditmodellen

Embedded Lending und Buy Now Pay Later (BNPL) Modelle verändern die Art und Weise, wie Privatkredite in Indien verkauft werden, wobei Kredite direkt auf digitalen Plattformen wie E-Commerce-Apps, Reise-Apps und Fintech-Apps verkauft werden. Diese Modelle ermöglichen sofortige, kleinvolumige Kredite zum Zeitpunkt des Kaufs, wodurch der Benutzerkomfort erhöht und das Transaktionsvolumen gesteigert wird. Jüngere Verbraucher fühlen sich besonders von BNPL angezogen, das Flexibilität bei der Rückzahlung bietet und keine traditionellen Kreditkarten erfordert. Durch diese Angebote wurde die Kreditvergabe nahtloser und kontextbezogener gestaltet, und Kreditpartner arbeiten mit Händlern und Technologieplattformen zusammen, um diese Angebote zu skalieren. Dieser Trend verändert die Art und Weise, wie Verbraucher Privatkredite sehen und darauf zugreifen, und fördert die finanzielle Inklusion.

Segmentierung der Privatkreditbranche

Dieser Abschnitt enthält eine Analyse der wichtigsten Trends in jedem Segment des Marktberichts über Privatkredite in Indien sowie Prognosen auf regionaler und staatlicher Ebene für den Zeitraum 2025-2033.

Die Kategorie der unbesicherten Kredite dominiert im Jahr 2024 den Markt für Privatkredite.

Basierend auf der Art wird der Markt in besicherte Kredite und unbesicherte Kredite unterteilt. Unter diesen dominiert die Kategorie der unbesicherten Kredite im Jahr 2024 den Markt für Privatkredite. Das Wachstum ist auf die steigende Nachfrage nach unbesicherten Krediten zurückzuführen, die auf minimaler Dokumentation, kurzer Bearbeitungszeit und fehlenden Sicherheitenanforderungen beruht. Durch die Bereitstellung von kleinvolumigen Sofortkrediten zieht dieses Segment erstmalige Kreditnehmer, Gig-Worker und die jüngere Bevölkerung an. Der einfache Zugang und die digitalfreundliche Natur von Fintechs und NBFCs haben dazu geführt, dass sich ihre Expansionsstrategien in die Städte der zweiten und dritten Reihe ausdehnen.

Es wird erwartet, dass Privatbanken während des Prognosezeitraums (2025-2033) mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen werden.

Basierend auf der Art des Kreditgebers wird der Markt in Banken des öffentlichen Sektors, Privatbanken, Nichtbanken-Finanzgesellschaften (NBFCs) und andere unterteilt. Unter diesen wird erwartet, dass die Privatbanken während des Prognosezeitraums (2025-2033) mit einer beträchtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen werden. Die starke digitale Infrastruktur, vorab genehmigte Angebote und wettbewerbsfähige Zinssätze bieten Privatbanken eine ausgezeichnete Gelegenheit, den Markt für Privatkredite auszubauen. Ihre technologiegestützte Kreditprüfung und API-Integrationen machen die Kreditauszahlung schmerzfrei, insbesondere für ihre Angestelltenkunden in den Städten. Diese Effizienz macht Privatbanken zu zentralen Enablern für die Skalierung der Kreditvergabe an Privatkunden. Zum Beispiel ging Flipkart am 7. Juli 2023 eine strategische Partnerschaft mit der Axis Bank ein, einer der größten Privatbanken, um Privatkredite für ihre geschätzten Kunden zu ermöglichen und ihren 450 Millionen Kunden zusätzlichen Komfort und verbesserte Vorteile zu bieten.

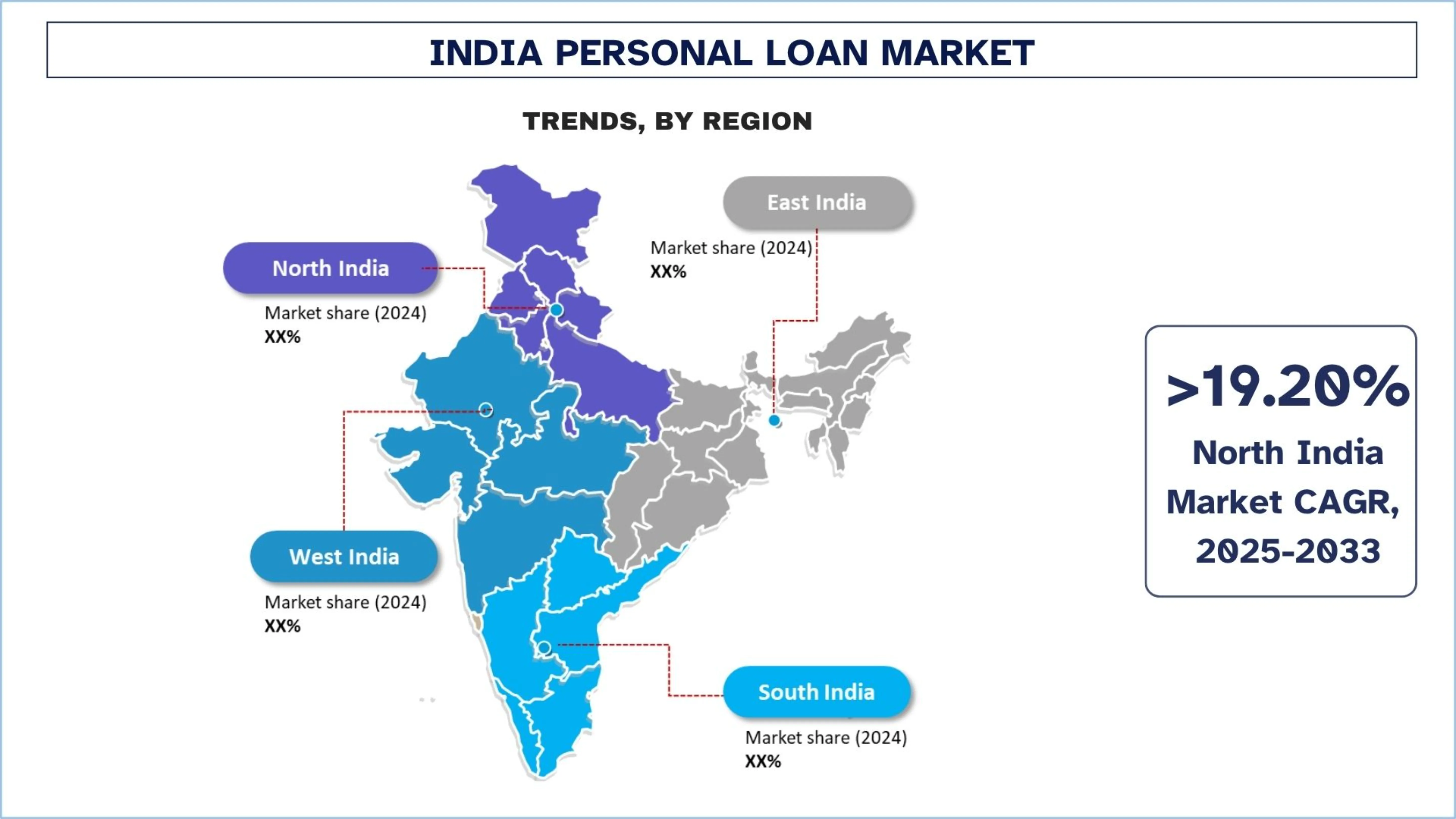

Südindien hielt einen dominierenden Anteil am Markt für Privatkredite.

Die Durchdringung von Privatkrediten ist in Südindien am höchsten, wobei Bengaluru, Chennai und Hyderabad die führenden Zentren für technologiebewusste und festangestellte reguläre Kreditnehmer sind. Mit IT/ITES-Unternehmen und Fintech-Spezialisten in der Region können Investitionen in größeren Mengen ausgezahlt werden und werden schneller angenommen. Aufgrund der entwickelten Kreditvergabe verzeichnen bedeutende Finanzunternehmen oft eine stetige Expansion und ziehen gute Kreditnehmer an. Am 27. Februar 2025 führte die South Indian Bank SIB QUICKPL ein, eine vollständig digitale Privatkreditplattform, die für Neukunden entwickelt wurde. Die Plattform ermöglicht es Angestellten und Selbstständigen mit einer soliden Bonität, sich unbesicherte Privatkredite über einen papierlosen Prozess in 10 Minuten zu sichern.

Indien: Wettbewerbslandschaft für Privatkredite

Der indische Markt für Privatkredite ist wettbewerbsintensiv und umfasst mehrere globale und internationale Marktteilnehmer. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Unternehmen für Privatkredite in Indien

Zu den wichtigsten Akteuren auf dem Markt gehören HDFC Bank Ltd., State Bank of India, ICICI Bank, Axis Bank, Bajaj Finance Limited, Tata Capital Limited, Aditya Birla Capital Limited, MUTHOOT FINANCE LTD., Lendingkart Technologies Private Limited, Finnovation Tech Solutions Pvt. Ltd. (KreditBee).

Aktuelle Entwicklungen auf dem Markt für Privatkredite

Am 18. Oktober 2024 gab die Kotak Mahindra Bank Limited („KMBL“) bekannt, dass sie eine Vereinbarung zur Übernahme des Privatkreditportfolios („Vorgeschlagene Transaktion“) der Standard Chartered Bank, Indien, getroffen hat, um ihre Position auf dem Einzelkreditmarkt weiter zu stärken. Zum 30. September 2024 umfasst die vorgeschlagene Transaktion ein ausstehendes Gesamtdarlehen von rund 4.100 Crore ₹ (entspricht ~490 Millionen USD). Die vorgeschlagene Transaktion umfasst Kredite, die gemäß den Richtlinien der Reserve Bank of India (RBI) als „Standardkredite“ klassifiziert sind.

Am 07. Juli 2022: Die Punjab National Bank (PNB) führte „Vorabgenehmigter Privatkredit in 4 Klicks und Einzel-OTP“ in der Mobile-Banking-App PNB One ein, die mehrere Dienste der PNB auf einer einzigen Plattform vereint. Kunden können jetzt mit nur vier Klicks und einem einzigen Einmalpasswort (OTP) Privatkredite erhalten. Die durchgängige digitale Reise dauert weniger als eine Minute mit sofortiger Auszahlung auf das Konto.

Indien: Abdeckung des Marktberichts für Privatkredite

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,70 % |

Marktgröße 2024 | ~98.700 Millionen USD |

Regionale Analyse | Nordindien, Südindien, Ostindien und Westindien |

Wichtigste Beitragsregion | Es wird erwartet, dass Nordindien während des prognostizierten Zeitraums mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen wird. |

Profilierte Unternehmen | HDFC Bank Ltd., State Bank of India, ICICI Bank, Axis Bank, Bajaj Finance Limited, Tata Capital Limited, Aditya Birla Capital Limited, MUTHOOT FINANCE LTD., Lendingkart Technologies Private Limited, Finnovation Tech Solutions Pvt. Ltd. (KreditBee). |

Berichtsumfang | Markttrends, Treiber und Hemmnisse; Umsatzschätzung und -prognose; Segmentierungsanalyse; Angebots- und Nachfrageanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente | Nach Art; Bnach Art des Kreditgebers; nach Zweck des Kredits; nach Endverwendung; nach Region/Land |

Gründe für den Kauf des Marktberichts über Privatkredite in Indien:

Die Studie beinhaltet eine Marktdimensionierungs- und Prognoseanalyse, die von authentifizierten wichtigen Branchenexperten bestätigt wurde.

Der Bericht gibt einen kurzen Überblick über die Gesamtleistung der Branche.

Der Bericht umfasst eine eingehende Analyse prominenter Branchenkollegen, wobei der Schwerpunkt hauptsächlich auf den wichtigsten Finanzdaten, den Portfolios nach Art, den Expansionsstrategien und den jüngsten Entwicklungen liegt.

Detaillierte Untersuchung der Treiber, Hemmnisse, wichtigsten Trends und Chancen, die in der Branche vorherrschen.

Die Studie deckt den Markt umfassend über verschiedene Segmente hinweg ab.

Detaillierte regionale Analyse der Branche.

Anpassungsoptionen:

Der Markt für Privatkredite in Indien kann gemäß den Anforderungen oder einem anderen Marktsegment weiter angepasst werden. Darüber hinaus versteht UnivDatos, dass Sie möglicherweise Ihre eigenen geschäftlichen Anforderungen haben. Zögern Sie daher nicht, uns zu kontaktieren, um einen Bericht zu erhalten, der Ihren Anforderungen vollständig entspricht.

Inhaltsverzeichnis

Forschungsmethodik für die Analyse des indischen Marktes für Privatkredite (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für Privatkredite in Indien prognostiziert, um seine Anwendung in den wichtigsten Regionen Indiens zu bewerten. Wir haben eine umfassende Sekundärforschung durchgeführt, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Zusätzlich haben wir ausführliche Primärinterviews mit Branchenexperten entlang der Wertschöpfungskette für Privatkredite geführt. Nachdem wir die Marktzahlen durch diese Interviews validiert hatten, verwendeten wir sowohl Top-Down- als auch Bottom-Up-Ansätze, um die Gesamtmarktgröße zu prognostizieren. Anschließend setzten wir Marktaufschlüsselungs- und Datentriangulationsmethoden ein, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Markt Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die gesamte Marktschätzung abzuschließen und präzise statistische Zahlen für jedes Segment und Untersegment des indischen Marktes für Privatkredite abzuleiten. Wir haben die Daten in verschiedene Segmente und Untersegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Art, Art des Kreditgebers, Zweck des Kredits, Endverwendung und Regionen innerhalb des indischen Marktes für Privatkredite.

Das Hauptziel der Studie zum indischen Markt für Privatkredite

Die Studie identifiziert aktuelle und zukünftige Trends im indischen Markt für Privatkredite und bietet strategische Einblicke für Investoren. Sie hebt die regionale Marktattraktivität hervor und ermöglicht es den Branchenteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen Marktgröße und Prognose der Marktgröße des indischen Marktes für Privatkredite und seiner Segmente in Bezug auf den Wert (USD).

Segmentierung des Marktes für Privatkredite: Zu den Segmenten in der Studie gehören die Bereiche Art, Art des Kreditgebers, Zweck des Kredits, Endverwendung und Regionen.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Privatkreditbranche.

Regionale Analyse: Durchführung einer detaillierten regionalen Analyse für Schlüsselbereiche wie Nordindien, Südindien, Ostindien und Westindien.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Marktes für Privatkredite und die von den Marktteilnehmern angewandten Wachstumsstrategien, um sich in dem schnell wachsenden Markt zu behaupten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der indische Markt für Privatkredite derzeit und welches Wachstumspotenzial hat er?

Der indische Markt für Privatkredite wurde im Jahr 2024 auf USD ~98.700 Millionen geschätzt und wird voraussichtlich mit einer CAGR von 18,70 % während des Prognosezeitraums (2025-2033) wachsen. Dieses Wachstum wird durch Faktoren wie steigende verfügbare Einkommen, digitale Kreditinnovationen und eine erhöhte Kreditnachfrage in Tier-I- und Tier-II-Städten angetrieben.

F2: Welches Segment hat den größten Anteil am indischen Privatkreditmarkt nach Art?

Unbesicherte Privatkredite haben in Indien den größten Marktanteil, da sie keine Sicherheiten erfordern, schneller ausgezahlt werden und bei Angestellten und Selbstständigen immer beliebter werden. Insbesondere digitale Kreditgeber und NBFCs haben die Expansion dieses Segments vorangetrieben.

Q3: Was sind die treibenden Faktoren für das Wachstum des indischen Marktes für Privatkredite?

Wesentliche Wachstumstreiber sind steigende Konsumausgaben der Mittelschicht, die Digitalisierung der Kreditbearbeitung, finanzielle Inklusion in Städten der zweiten und dritten Kategorie sowie niedrige Zinssätze. Darüber hinaus erweitern KI-gestützte Kreditbewertungen und Mobile-First-Kreditmodelle den Zugang für Kreditnehmer.

Q4: Welche aufkommenden Technologien und Trends gibt es auf dem indischen Privatkreditmarkt?

Zu den wichtigsten Trends gehören der Aufstieg von "Buy Now Pay Later" (BNPL) und eingebetteten Kreditmodellen, KI-gestütztes Kreditscoring, rein digitale Kreditanträge und die Verwendung alternativer Daten für das Underwriting. Diese Innovationen verbessern die Zugänglichkeit von Krediten und optimieren die Kundenerfahrung.

Q5: Was sind die größten Herausforderungen auf dem indischen Markt für Privatkredite?

Herausforderungen sind unter anderem das hohe Ausfallrisiko bei ungesicherten Krediten, die regulatorische Überprüfung digitaler Kreditplattformen, Bedenken hinsichtlich des Datenschutzes, die begrenzte Finanzkompetenz von Kreditnehmern in ländlichen Gebieten und das Kreditrisikomanagement für Neukunden.

F6: Welche Region dominiert den indischen Markt für Privatkredite?

Südindien dominiert den Markt für Privatkredite aufgrund seiner höheren Urbanisierungsrate, der stärkeren Nutzung digitaler Technologien und einer starken Präsenz sowohl öffentlicher als auch privater Banken. Bundesstaaten wie Karnataka, Tamil Nadu und Telangana sind aufgrund einer großen Anzahl von Angestellten und technisch versierten Kreditnehmern wichtige Beiträge.

Q7: Wer sind die Hauptakteure auf dem Markt für Privatkredite in Indien?

Führende Unternehmen in der indischen Privatkreditbranche sind:

• HDFC Bank Ltd.

• State Bank of India

• ICICI Bank

• Axis Bank

• Bajaj Finance Limited

• Tata Capital Limited

• Aditya Birla Capital Limited

• MUTHOOT FINANCE LTD.

• Lendingkart Technologies Private Limited

• Finnovation Tech Solutions Pvt. Ltd. (KreditBee)

F8: Welche Strategien verfolgen Unternehmen, um das Wachstum im indischen Privatkreditmarkt voranzutreiben?

Führende Unternehmen setzen auf KI und maschinelles Lernen für Kredit-Scoring, investieren in digitale Kreditplattformen und arbeiten mit FinTechs zusammen, um die Konnektivität auf der letzten Meile zu gewährleisten. Viele expandieren auch in Tier II/III-Märkte mit maßgeschneiderten Kleinkreditprodukten, um neue Nachfrage zu erschließen.

F9: Wie wirkt sich die regulatorische Unterstützung auf das Ökosystem für Privatkredite in Indien aus?

Die digitalen Kreditrichtlinien der RBI und die Bemühungen zur Stärkung des Ökosystems der Kreditauskunfteien verbessern die Transparenz und den Schutz der Kreditnehmer. Diese Reformen fördern verantwortungsvolle Kreditvergabepraktiken, stärken das Vertrauen der Anleger und treiben die langfristige Marktstabilität voran.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Automobilfinanzierungsmarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Fahrzeugzustand (Neufahrzeug, Gebrauchtfahrzeug); Anbietertyp (OEM-eigene Finanzierung, Banken, Kreditgenossenschaften, Nichtbanken-Finanzinstitute (NBFIs), Sonstige); Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeug, Zweirad); Finanzierungsart (Kredit, Leasing, Ratenkauf, Sonstige); und Land.

Haftpflichtversicherungsmarkt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Deckungsart (Allgemeine Haftpflicht, Berufshaftpflicht, Arbeitgeberhaftpflicht, Cyber-Haftpflicht und Sonstige); Vertriebskanal (Makler, Agenten, Direktvertrieb, Online-Plattformen und Bancassurance); Endnutzer (Unternehmen, Selbstständige, Non-Profit-Organisationen, kleine und mittlere Unternehmen und Regierungsbehörden); und Region/Land

Venture-Capital-Markt im Nahen Osten und Afrika: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Art (Lokaler Investor und Internationaler Investor), nach Branche (Immobilien, Finanzdienstleistungen, Lebensmittel & Getränke, Gesundheitswesen, Transport & Logistik, IT, Bildung und Sonstige), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das übrige Nahost & Afrika)

Alternativer Finanzierungsmarkt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Finanzierungsart (Peer-to-Peer-Kredite, Crowdfunding, Rechnungsfinanzierung und Sonstige); Endnutzer (Einzelverbraucher, kleine und mittlere Unternehmen {KMU}, Großunternehmen und Sonstige); und Region/Land