Automobilfinanzierungsmarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

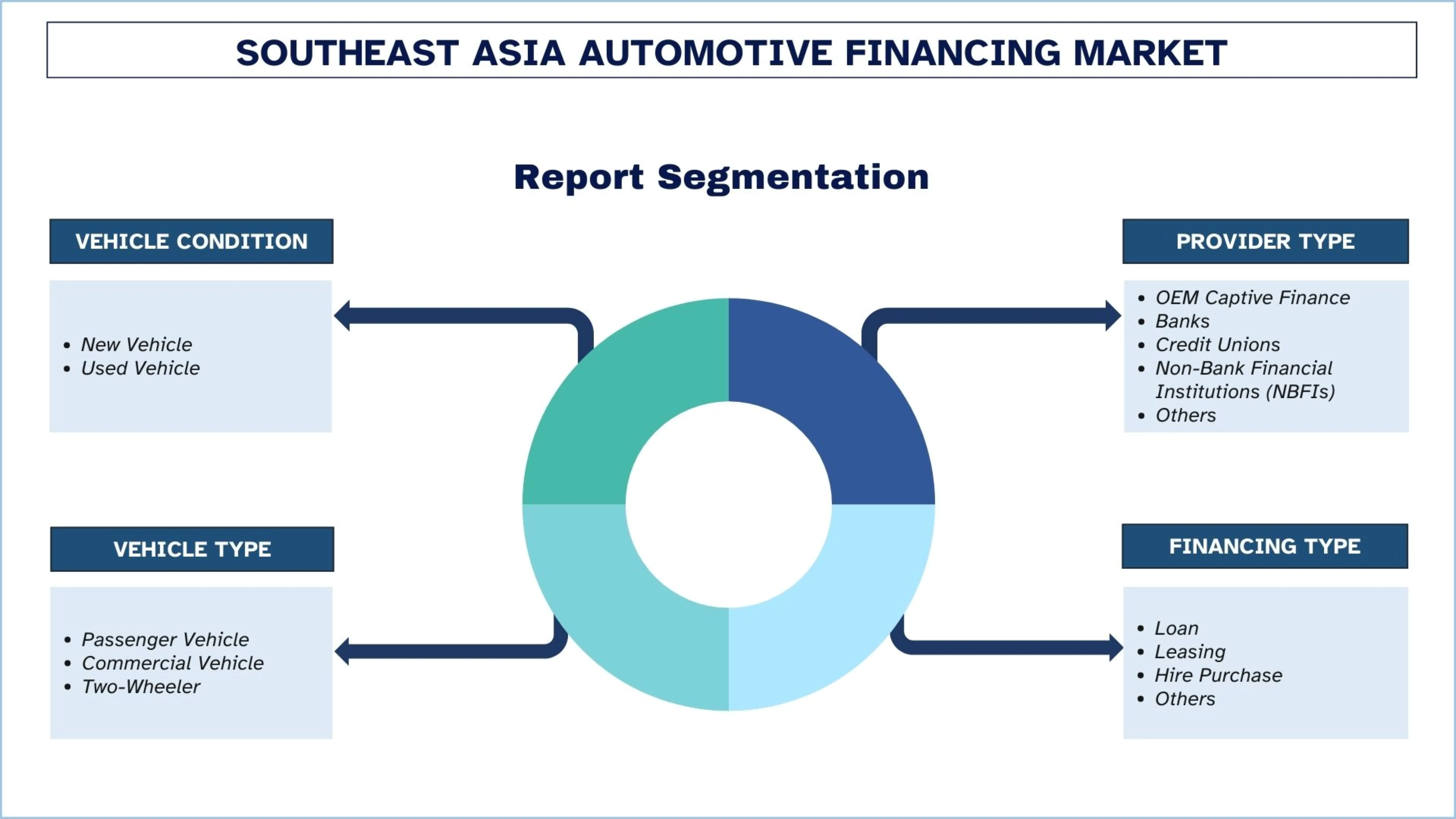

Fokus auf Fahrzeugzustand (Neufahrzeug, Gebrauchtfahrzeug); Anbietertyp (OEM-eigene Finanzierung, Banken, Kreditgenossenschaften, Nichtbanken-Finanzinstitute (NBFIs), Sonstige); Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeug, Zweirad); Finanzierungsart (Kredit, Leasing, Ratenkauf, Sonstige); und Land.

Geografie:

Letzte Aktualisierung:

Apr 2026

Marktgröße und Prognose für Automobilfinanzierung in Südostasien

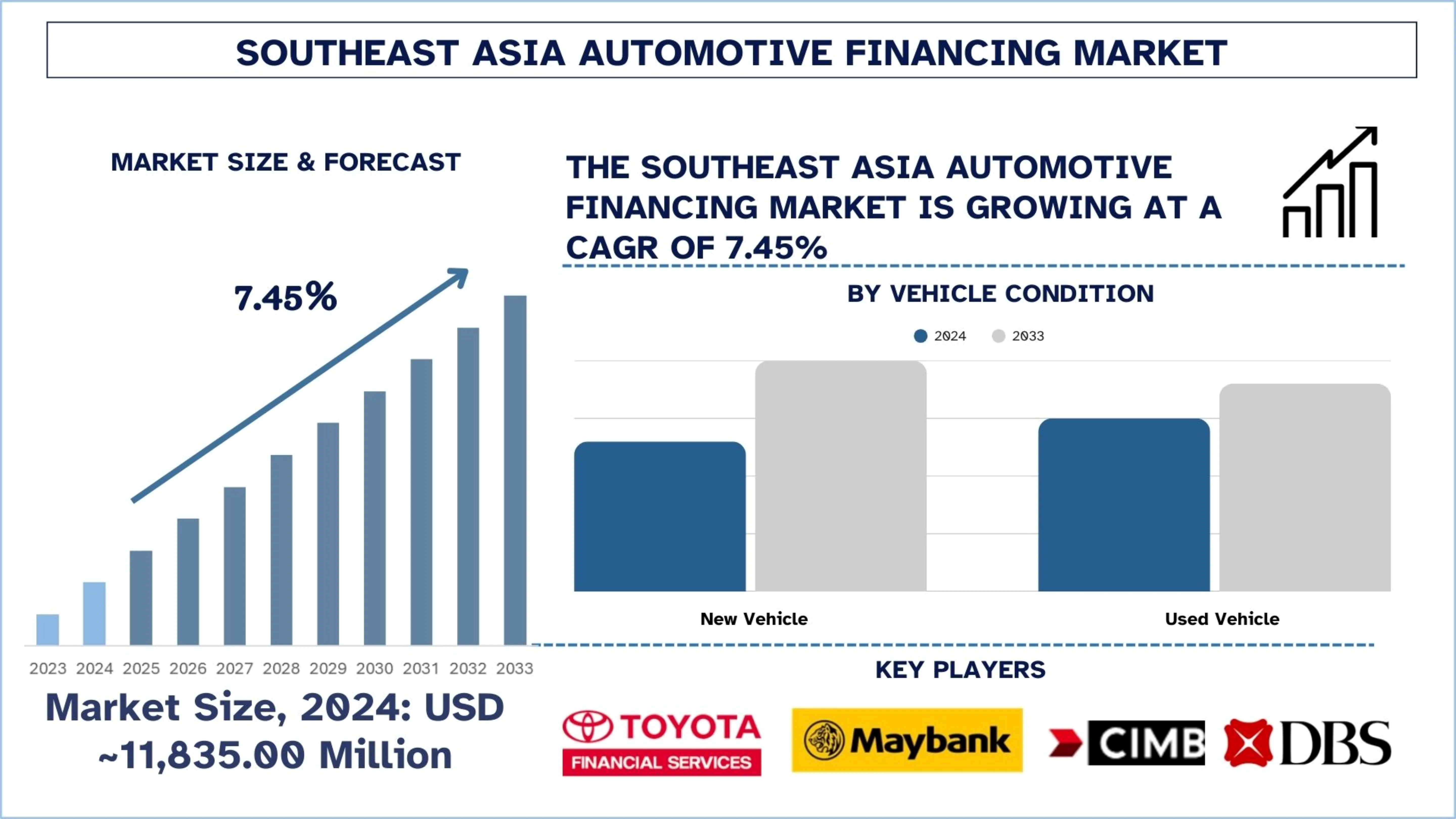

Der Markt für Automobilfinanzierung in Südostasien wurde im Jahr 2024 auf ~11.835,00 Millionen USD geschätzt und wird voraussichtlich mit einer starken CAGR von etwa 7,45 % während des Prognosezeitraums (2025-2033F) wachsen, angetrieben durch die steigende Produktion von Personenkraftwagen und steigende verfügbare Einkommen.

Marktanalyse für Automobilfinanzierung in Südostasien

Automobilfinanzierung bezieht sich auf organisierte Finanzdienstleistungen, die es Verbrauchern und Unternehmen ermöglichen, Autos in Raten zu kaufen, anstatt in einer Summe zu zahlen. Umfasst auch Leasing, Mietkauf, Darlehen und händlerbezogene Kreditprodukte, die von Banken, konzerneigenen Finanzdienstleistern und Nichtbanken-Kreditgebern angeboten werden.

In ganz Südostasien bauen die Kreditgeber derzeit eine Dynamik auf, um durch digitale Kreditvergabe zu wachsen, Sofortgenehmigungssysteme in Autohäusern einzusetzen, alternative Kredit-Scoring-Verfahren für unterversorgte Kreditnehmer einzuführen und flexible Rückzahlungsprodukte zu entwickeln, um Erstkäufer und Verbraucher mit informellen Einkommen zu erreichen. Darüber hinaus nimmt die verstärkte Nutzung von Fahrzeugfinanzierungen, die Integration von Versicherungen und Wartung in Finanzierungsangebote sowie die Zusammenarbeit mit digitalen Automärkten zur Verbesserung der Kundengewinnung und zur Verkürzung der Bearbeitungszeiten für Genehmigungen bei Finanzinstituten zu. Darüber hinaus beschleunigen die Finanzierungsanbieter die Einführung von Kreditmodellen für Elektrofahrzeuge und führen Mobile-First-Finanzierungsschnittstellen ein, um jüngere urbane Kreditnehmer zu gewinnen.

Zum Beispiel startete die Shinhan Bank Vietnam Ltd. („Shinhan Bank“) am 11. August 2025 ein Programm mit Vorzugszinsen für Privatkunden, Gewerbebetriebe und Unternehmen, die eine Finanzierung für den Kauf von Elektrofahrzeugen (EVs) suchen. Diese Initiative ist Teil der konkreten Bemühungen der Bank zur Unterstützung der Richtlinie Nr. 20/CT-TTg über dringende Umweltschutzmaßnahmen, zur Förderung der Einführung klimafreundlicher Verkehrsmittel und zur Erreichung des Netto-Null-Emissionsziels Vietnams bis 2050.

Markttrends für Automobilfinanzierung in Südostasien

In diesem Abschnitt werden die wichtigsten Markttrends erörtert, die die verschiedenen Segmente des Marktes für Automobilfinanzierung in Südostasien beeinflussen, wie sie von unserem Team von Forschungsexperten festgestellt wurden.

Expansion von „Jetzt kaufen, später bezahlen“-Modellen

Der Markt für Automobilfinanzierung in Südostasien wächst aufgrund der zunehmenden Akzeptanz des „Jetzt kaufen, später bezahlen“-Modells, das Fahrzeugkäufe durch niedrige Anzahlungen und Ratenzahlungspläne erschwinglicher gemacht hat. Dies ist besonders vielversprechend für die Förderung der Finanzierungsnachfrage bei jüngeren Verbrauchern und Erstkäufern, für die Erschwinglichkeit und ein schnellerer Genehmigungsprozess die wichtigsten Aspekte sind. Es unterstützt auch Kreditgeber beim Einstieg in Gebrauchtwagen und Zweiräder, wo kleine Ticketgrößen für das kurzfristige Rückzahlungsmodell geeignet sind. Darüber hinaus wird der Trend durch die digitale Integration unterstützt, die eine schnelle Bonitätsprüfung und eine effiziente Transaktionsabwicklung ermöglicht. Infolgedessen erweitert die BNPL-basierte Finanzierung den Kundenzugang und erhöht die Kreditdurchdringung bei neuen Autokäufergruppen.

Zum Beispiel startete SPayLater am 25. November 2025 SPayLater Motorcycle, eine neue Ratenzahlungsoption für Motorradkäufe. Die Funktion befindet sich derzeit in einer Pilotphase und wird bis Anfang 2026 alle Benutzer erreichen. Der Dienst baut auf dem BNPL-Modell von SPayLater auf, das flexible, Shariah-konforme Rückzahlungspläne bietet. Nach fünf Jahren auf dem Markt bietet SPayLater Motorcycle eine Finanzierung von bis zu 20.000 RM (~5118,36 USD) mit Rückzahlungsfristen von bis zu 60 Monaten.

Branchensegmentierung der Automobilfinanzierung in Südostasien

In diesem Abschnitt wird eine Analyse der wichtigsten Trends in jedem Segment des Marktes für Automobilfinanzierung in Südostasien zusammen mit Prognosen auf Länderebene für 2025-2033 bereitgestellt.

Es wird erwartet, dass der Markt für Gebrauchtwagenfinanzierung während des Prognosezeitraums (2025-2033) mit einer beträchtlichen CAGR wachsen wird.

Basierend auf dem Fahrzeugzustand ist der Markt in Neuwagen und Gebrauchtwagen unterteilt. Von diesen wird erwartet, dass der Markt für Gebrauchtwagenfinanzierung während des Prognosezeitraums (2025-2033) mit einer beträchtlichen CAGR wachsen wird, da steigende Neuwagenpreise die Verbraucher dazu bewegen, auf erschwinglichere Gebrauchtwagenkäufe umzusteigen. Finanzierungsanbieter erweitern den Kreditzugang in diesem Segment, um Erstkäufer, jüngere Kreditnehmer und preissensible Haushalte zu gewinnen, die bei der Neuwagenvergabe weiterhin unterversorgt sind. Darüber hinaus beschleunigt die technologiegestützte Finanzierungsintegration mit Online-Gebrauchtwagenplattformen die Genehmigungen, verbessert die Fahrzeugbewertung und erhöht die Beteiligung der Kreditgeber, was das Marktwachstum weiter stärkt. Zum Beispiel unterzeichnete Carro, Asiens größte und am schnellsten wachsende Online-Gebrauchtwagenplattform, am 21. August 2025 eine Absichtserklärung mit der Fintech-Plattform SY Holdings und ging eine strategische Partnerschaft ein, die die Expansionspläne von Carro durch technologiegestützte Finanzierungslösungen unterstützen wird.

Das Bankensegment hielt im Jahr 2024 einen bedeutenden Marktanteil.

Basierend auf der Art des Anbieters ist der Markt für Automobilfinanzierung in Südostasien in konzerneigene OEM-Finanzierungen, Banken, Kreditgenossenschaften, Nichtbanken-Finanzinstitute (NBFIs) und andere unterteilt. Von diesen hielt das Bankensegment im Jahr 2024 einen bedeutenden Marktanteil. Das Marktwachstum wird von Banken durch strukturierte Fahrzeugfinanzierungsprodukte, wettbewerbsfähige Zinssätze, längere Rückzahlungsfristen und einen verbesserten Kreditzugang in reifen und aufstrebenden südostasiatischen Märkten vorangetrieben. Darüber hinaus tragen die Präsenz verschiedener Bankfilialen, digitale Kreditdienstleistungen und die Möglichkeit, die Finanzierung mit anderen Retail-Banking-Dienstleistungen zu integrieren, zu einer verbesserten Kreditausweitung in großem Umfang bei. Darüber hinaus konsolidieren Banken durch die Diversifizierung strukturierter Kreditplattformen, nachhaltigkeitsbasierter Kreditplattformen und Großhandelsfinanzierungsfazilitäten in die Industrie- und Konsumentenkreditvergabe rasch die Expansion der Automobil- und verwandten Anlagenfinanzierung in Südostasien, da diese Segmente in der langfristigen Kapitalallokation über lokale Kreditplattformen hinweg immer wichtiger werden. Zum Beispiel gab Maybank am 14. Juli 2025 bekannt, dass es Austria Technologie & Systemtechnik Malaysia (AT&S Malaysia) ein Sustainability-Linked Loan (SLL) in Höhe von 150 Millionen USD gewährt. Diese bahnbrechende Transaktion ist der erste SLL, der von einer malaysischen und südostasiatischen Geschäftsbank an AT&S vergeben wurde, und insbesondere die erste derartige Fazilität eines lokalen Kreditgebers an ein multinationales Unternehmen im malaysischen Halbleitersektor. Dieser Deal folgt auf ein Darlehen in Höhe von 250 Millionen USD, das die International Finance Corporation (IFC) AT&S Malaysia im März 2025 gewährte, und schließt das von der IFC im Rahmen derselben Vereinbarung arrangierte parallele Darlehen ab.

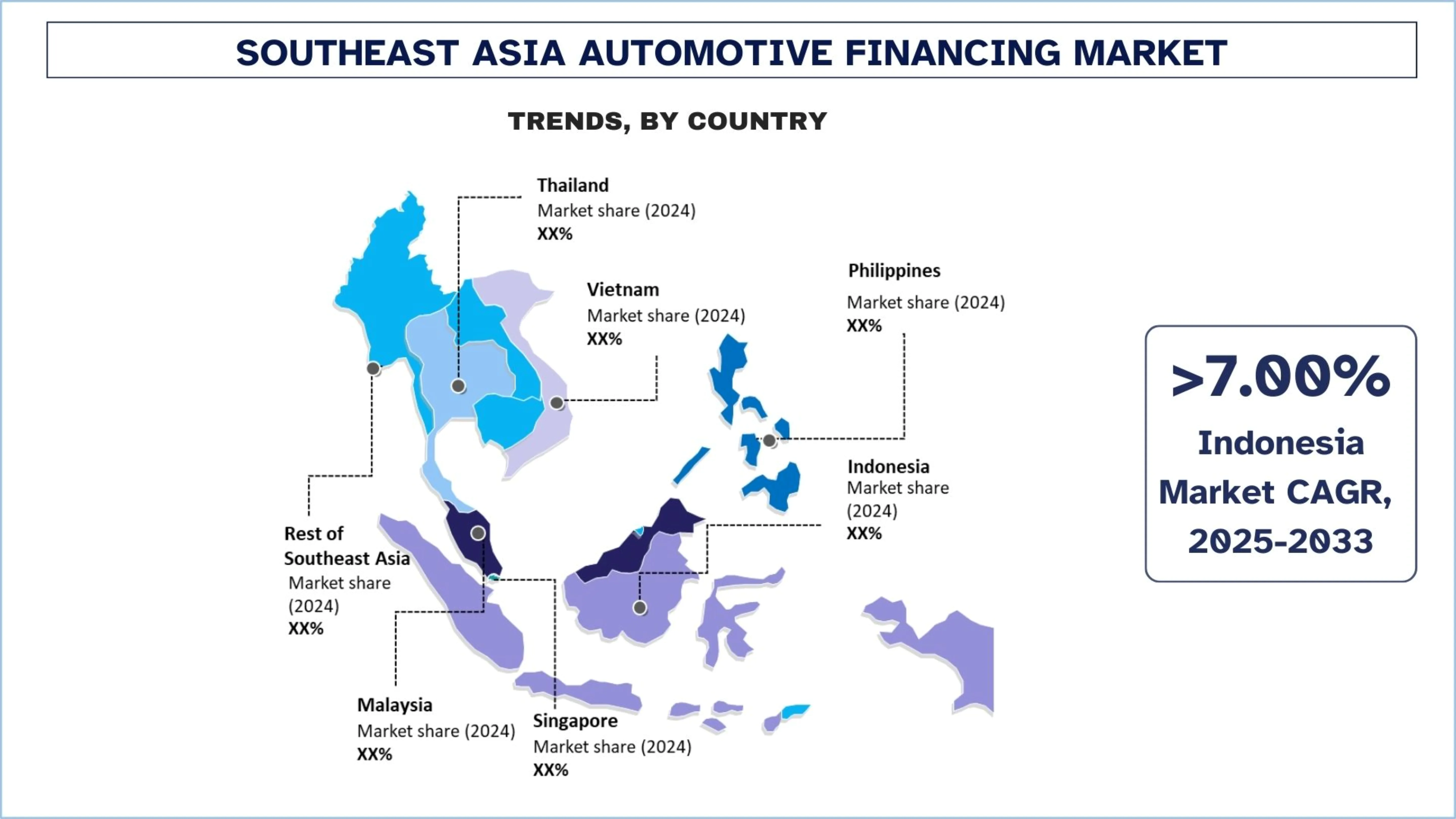

Indonesien hielt im Jahr 2024 einen dominanten Anteil am Markt für Automobilfinanzierung in Südostasien

Indonesien hielt einen dominanten Anteil am Markt für Automobilfinanzierung in Südostasien, weil es die größte Fahrzeugnachfrage der Region mit einem hochentwickelten Finanzierungsökosystem kombiniert, das von Banken, Multifinanzeinrichtungen und händlergebundenen Kreditkanälen unterstützt wird. Darüber hinaus treibt das starke Finanzierungsvolumen für Zweiräder und Personenkraftwagen die Kreditausweitung sowohl in städtischen als auch in halbstädtischen Bevölkerungsgruppen weiter voran. Das Land profitiert auch von einer breiten Einbeziehung der Kreditnehmer, bei der Finanzierungsanbieter aktiv Angestellte, Selbstständige und informell Beschäftigte durch flexible Underwriting-Modelle bedienen. Darüber hinaus stärken die steigende Logistiknachfrage, das wachsende Transaktionsvolumen für Gebrauchtwagen und die expandierenden digitalen Finanzierungsplattformen die Akzeptanz von Autokrediten in verschiedenen Fahrzeugkategorien weiter.

Am 15. November 2025 unterzeichnete VinFast eine Reihe von Absichtserklärungen (MoUs) mit den führenden Finanzinstituten Indonesiens, um die Zusammenarbeit bei der Förderung des grünen Mobilitätswandels des Landes zu verstärken. Die Unterzeichnungen markieren einen wichtigen Meilenstein in der Marktexpansionsstrategie von VinFast in Indonesien und bekräftigen das starke Engagement des Unternehmens, südostasiatischen Verbrauchern den einfachen und sicheren Umstieg auf Elektrofahrzeuge zu ermöglichen.

Konkret unterzeichnete VinFast MoUs mit einigen der führenden Banken und Finanzinstitute Indonesiens, darunter PT Adira Dinamika Multi Finance Tbk, PT Bank Woori Saudara Indonesia, PT CIMB Niaga Auto Finance, PT Mandiri Tunas Finance, PT Maybank Indonesia Finance und PT Sunindo Kookmin Best Finance. Dies wird dazu beitragen, die Bonitätsprüfung und Genehmigungsverfahren zu rationalisieren, die Bearbeitungszeiten zu verkürzen und den Kunden ein reibungsloseres und effizienteres Erlebnis zu bieten.

Wettbewerbslandschaft der Automobilfinanzierungsbranche in Südostasien

Der Markt für Automobilfinanzierung in Südostasien ist wettbewerbsintensiv und weist mehrere globale und internationale Marktteilnehmer auf. Die wichtigsten Akteure verfolgen unterschiedliche Wachstumsstrategien, um ihre Marktpräsenz zu verbessern, wie z. B. Partnerschaften, Vereinbarungen, Kooperationen, neue Produkteinführungen, geografische Expansionen sowie Fusionen und Übernahmen.

Top-Unternehmen für Automobilfinanzierung in Südostasien

Einige der wichtigsten Akteure auf dem Markt sind Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA).

Aktuelle Entwicklungen auf dem Markt für Automobilfinanzierung in Südostasien

Am 26. Mai 2025 schlossen CARSOME Group (CARSOME) und JACCS, ein Mitglied der Mitsubishi UFJ Financial Group (MUFG), eine strategische Partnerschaft, um den Automobilfinanzierungsmarkt in Südostasien durch CARSOME Capital zu transformieren. JACCS hat eine Beteiligung von 49 % an Carsome Capital erworben, ein Schritt, der das Automobilökosystem von CARSOME mit der Finanzexpertise von JACCS kombiniert, um innovative Finanzlösungen anzubieten, insbesondere für unterversorgte Segmente.

Am 30. April 2025 gaben MUFG und MUFG Bank bekannt, dass zwei ihrer konsolidierten Tochtergesellschaften, PT Adira Dinamika Multi Finance Tbk (ADMF) und PT Mandala Multifinance Tbk (MFIN), eine Fusionsvereinbarung geschlossen haben. Die Fusion wird mit ADMF als überlebender Einheit und MFIN als auflösender Einheit nach Genehmigung durch die zuständigen Aufsichtsbehörden, einschließlich der Financial Services Authority (OJK), durchgeführt. ADMF ist eines der größten Multi-Finance-Unternehmen in Indonesien mit einer starken Präsenz bei der Vergabe von Autokrediten sowie Mehrzweckkrediten.

Abdeckung des Marktberichts zur Automobilfinanzierung in Südostasien

Berichtsattribut | Details |

Basisjahr | 2024 |

Prognosezeitraum | 2025-2033 |

Wachstumsdynamik | Beschleunigung mit einer CAGR von 7,45 % |

Marktgröße 2024 | ~USD 11.835,00 Millionen |

Länderanalyse | Indonesien, Thailand, Philippinen, Vietnam, Malaysia, Singapur, Rest von Südostasien |

Wichtigstes beitragendes Land | Es wird erwartet, dass Vietnam während des Prognosezeitraums die höchste CAGR verzeichnen wird. |

Profilierte Unternehmen | Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA). |

Berichtsumfang | Markttrends, Treiber und Beschränkungen; Umsatzschätzung und -prognose; Segmentierungsanalyse; Angebots- und Nachfrageanalyse; Wettbewerbslandschaft; Unternehmensprofilierung |

Abgedeckte Segmente |

Inhaltsverzeichnis

Forschungsmethodik für die Marktanalyse der Automobilfinanzierung in Südostasien (2023-2033)

Wir haben den historischen Markt analysiert, den aktuellen Markt geschätzt und den zukünftigen Markt für Automobilfinanzierung in Südostasien prognostiziert, um seine Anwendung in den wichtigsten Ländern zu bewerten. Wir haben umfassende Sekundärforschung betrieben, um historische Marktdaten zu sammeln und die aktuelle Marktgröße zu schätzen. Um diese Erkenntnisse zu validieren, haben wir zahlreiche Ergebnisse und Annahmen sorgfältig geprüft. Zusätzlich haben wir ausführliche Primärinterviews mit Branchenexperten entlang der gesamten Wertschöpfungskette der Automobilfinanzierung in Südostasien geführt. Nach der Validierung der Marktzahlen durch diese Interviews haben wir sowohl Top-Down- als auch Bottom-Up-Ansätze verwendet, um die Gesamtmarktgröße zu prognostizieren. Anschließend haben wir Methoden der Marktaufschlüsselung und Datentriangulation eingesetzt, um die Marktgröße von Industriesegmenten und -untersegmenten zu schätzen und zu analysieren.

Markt-Engineering

Wir haben die Datentriangulationstechnik eingesetzt, um die Gesamtmarkteinschätzung zu finalisieren und präzise statistische Zahlen für jedes Segment und Untersegment des Marktes für Automobilfinanzierung in Südostasien abzuleiten. Wir haben die Daten in mehrere Segmente und Untersegmente aufgeteilt, indem wir verschiedene Parameter und Trends analysiert haben, darunter Fahrzeugzustand, Anbietertyp, Fahrzeugtyp, Finanzierungsart und Land innerhalb des Marktes für Automobilfinanzierung in Südostasien.

Das Hauptziel der Studie zum Markt für Automobilfinanzierung in Südostasien

Die Studie identifiziert aktuelle und zukünftige Trends auf dem Markt für Automobilfinanzierung in Südostasien und bietet strategische Einblicke für Investoren. Sie hebt die Attraktivität des Marktes hervor und ermöglicht es den Marktteilnehmern, unerschlossene Märkte zu erschließen und einen First-Mover-Vorteil zu erzielen. Weitere quantitative Ziele der Studien sind:

Marktgrößenanalyse: Bewertung der aktuellen und prognostizierten Marktgröße des Marktes für Automobilfinanzierung in Südostasien und seiner Segmente in Bezug auf den Wert (USD).

Marktsegmentierung der Automobilfinanzierung in Südostasien: Zu den Segmenten in der Studie gehören die Bereiche Fahrzeugzustand, Anbietertyp, Fahrzeugtyp, Finanzierungsart und Land.

Regulierungsrahmen & Wertschöpfungskettenanalyse: Untersuchung des Regulierungsrahmens, der Wertschöpfungskette, des Kundenverhaltens und der Wettbewerbslandschaft der Automobilfinanzierungsbranche in Südostasien.

Länderanalyse: Durchführung einer detaillierten Länderanalyse für Schlüsselbereiche wie Indonesien, Thailand, die Philippinen, Vietnam, Malaysia, Singapur und das übrige Südostasien.

Unternehmensprofile & Wachstumsstrategien: Unternehmensprofile des Marktes für Automobilfinanzierung in Südostasien und die von den Marktteilnehmern angewandten Wachstumsstrategien, um den schnell wachsenden Markt zu erhalten.

Häufig gestellte Fragen FAQs

F1: Wie groß ist der aktuelle Markt und das Wachstumspotenzial des Marktes für Autofinanzierung in Südostasien?

Der Markt für Autofinanzierung in Südostasien wurde im Jahr 2024 auf ~USD 11.835,00 Millionen geschätzt und soll von 2025 bis 2033 mit einer CAGR von 7,45 % wachsen. Das Marktwachstum wird durch die steigende Zahl von Fahrzeugbesitzern, die zunehmende Kaufkraft der Mittelschicht, eine stärkere Finanzierungsdurchdringung in den Schwellenländern und die wachsende Akzeptanz digitaler Plattformen für Autokredite in den regionalen Märkten unterstützt.

Q2: Welches Segment hat den größten Anteil am südostasiatischen Markt für Autofinanzierung nach Fahrzeugzustand?

Neufahrzeuge halten derzeit den größten Anteil am Markt für Automobilfinanzierung in Südostasien, da Kreditgeber risikoärmere Sicherheiten, stärkere Finanzierungspartnerschaften mit Händlern und höhere Finanzierungsgenehmigungsraten im Zusammenhang mit dem Kauf von Neufahrzeugen bevorzugen. Werbefinanzierungen durch OEM-gebundene Kreditgeber und strukturierte Rückzahlungsmodelle unterstützen weiterhin die Dominanz dieses Segments.

F3: Was sind die treibenden Faktoren für das Wachstum des Automotive-Finanzierungsmarktes in Südostasien?

Das Marktwachstum wird durch die steigende Nachfrage nach Personenkraftwagen, die Zunahme von Gebrauchtwagentransaktionen, die breitere Kreditverfügbarkeit durch Banken und Nichtbanken-Finanzinstitute sowie die rasche Urbanisierung in Südostasien angetrieben. Darüber hinaus tragen die starke Nachfrage nach Zweiradfinanzierungen und die zunehmende Verbreitung digitaler Kreditgenehmigungssysteme dazu bei, dass Kreditgeber in neue Kreditnehmersegmente expandieren können.

Q4: Was sind die aufkommenden Technologien und Trends im südostasiatischen Markt für Automobilfinanzierung?

Zu den wichtigsten Trends gehören KI-basiertes Kreditscoring, digitale Kreditvergabe, mobile Finanzierungsanträge, Embedded Finance in Online-Fahrzeugmärkten und die Ausweitung von „Buy Now Pay Later“-Modellen für Käufe von Fahrzeugen mit niedrigerem Warenwert. Kreditgeber führen außerdem schnellere Genehmigungssysteme und flexible Rückzahlungsstrukturen ein, um die Konversion von Kreditnehmern zu verbessern.

F5: Was sind die größten Herausforderungen im Markt für Automobilfinanzierung in Südostasien?

Zu den größten Herausforderungen gehören steigendes Kreditrisiko bei der Gebrauchtwagenfinanzierung, Zahlungsverzug von Kreditnehmern in einkommensschwächeren Segmenten, Zinsvolatilität, regulatorische Unterschiede zwischen den südostasiatischen Ländern und begrenzte formelle Kreditdaten für Verbraucher mit informellem Einkommen. Diese Faktoren beeinflussen direkt die Risikobeurteilung der Kreditgeber und die Portfolioqualität.

Q6: Welches Land dominiert den Markt für Automobilfinanzierung in Südostasien?

Indonesien dominiert den Markt für Automobilfinanzierung in Südostasien aufgrund seiner großen Basis an Fahrzeugbesitzern, seines starken Multi-Finance-Ökosystems, seiner breiten Durchdringung der Zweiradfinanzierung und seiner umfangreichen, an Händler gebundenen Kreditnetzwerke. Das Land ist aufgrund seiner großen Reichweite an Kreditnehmern in städtischen und halbstädtischen Märkten auch führend im Finanzierungsvolumen.

F7: Wer sind die wichtigsten Akteure auf dem südostasiatischen Markt für Automobilfinanzierung?

Zu den führenden Unternehmen im Bereich der Automobilfinanzierung in Südostasien gehören:

• Toyota Financial Services (Toyota Motor Corporation)

• Maybank

• CIMB GROUP HOLDINGS BERHAD

• DBS Bank Ltd (DBS Group Holdings Ltd)

• United Overseas Bank Limited

• OCBC Bank

• PT Bank Mandiri (Persero) Tbk.

• Astra Credit Companies (ACC) (PT Astra International Tbk)

• PT Adira Dinamika Multi Finance Tbk (Bank Danamon)

• PT Bank Central Asia Tbk (BCA)

F8: Warum interessieren sich Investoren zunehmend für den Markt der Automobilfinanzierung in Südostasien?

Investoren konzentrieren sich auf diesen Markt, weil er langfristiges Wachstum durch steigende Konsumentenkreditnachfrage, unterdurchdringte Finanzierungsmärkte, die Expansion des digitalen Kreditgeschäfts und eine starke Fahrzeugnachfrage in den aufstrebenden südostasiatischen Volkswirtschaften bietet. Der Markt profitiert auch von strukturellem Wachstum im Zusammenhang mit urbaner Mobilität und der Ausweitung der finanziellen Inklusion.

F9: Welcher Finanzierungstyp wächst am schnellsten auf dem südostasiatischen Markt für Automobilfinanzierung?

Ratenkauf und flexible, ratenbasierte Finanzierungsmodelle expandieren rasant, insbesondere in Märkten, in denen Erschwinglichkeit und niedrigere anfängliche Besitzkosten Fahrzeugkaufentscheidungen stark beeinflussen. Diese Finanzierungsstrukturen werden zunehmend für Personenkraftwagen, Zweiräder und Gebrauchtfahrzeuge bevorzugt.

Verwandt Berichte

Kunden, die diesen Artikel gekauft haben, kauften auch

Automobilfinanzierungsmarkt in Südostasien: Aktuelle Analyse und Prognose (2025-2033)

Fokus auf Fahrzeugzustand (Neufahrzeug, Gebrauchtfahrzeug); Anbietertyp (OEM-eigene Finanzierung, Banken, Kreditgenossenschaften, Nichtbanken-Finanzinstitute (NBFIs), Sonstige); Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeug, Zweirad); Finanzierungsart (Kredit, Leasing, Ratenkauf, Sonstige); und Land.

Haftpflichtversicherungsmarkt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Deckungsart (Allgemeine Haftpflicht, Berufshaftpflicht, Arbeitgeberhaftpflicht, Cyber-Haftpflicht und Sonstige); Vertriebskanal (Makler, Agenten, Direktvertrieb, Online-Plattformen und Bancassurance); Endnutzer (Unternehmen, Selbstständige, Non-Profit-Organisationen, kleine und mittlere Unternehmen und Regierungsbehörden); und Region/Land

Venture-Capital-Markt im Nahen Osten und Afrika: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt nach Art (Lokaler Investor und Internationaler Investor), nach Branche (Immobilien, Finanzdienstleistungen, Lebensmittel & Getränke, Gesundheitswesen, Transport & Logistik, IT, Bildung und Sonstige), nach Land (Saudi-Arabien, VAE, Ägypten, Südafrika, Türkei, Israel und das übrige Nahost & Afrika)

Alternativer Finanzierungsmarkt: Aktuelle Analyse und Prognose (2025-2033)

Schwerpunkt auf Finanzierungsart (Peer-to-Peer-Kredite, Crowdfunding, Rechnungsfinanzierung und Sonstige); Endnutzer (Einzelverbraucher, kleine und mittlere Unternehmen {KMU}, Großunternehmen und Sonstige); und Region/Land