Marché des drones imprimés en 3D : Analyse actuelle et prévisions (2025-2033)

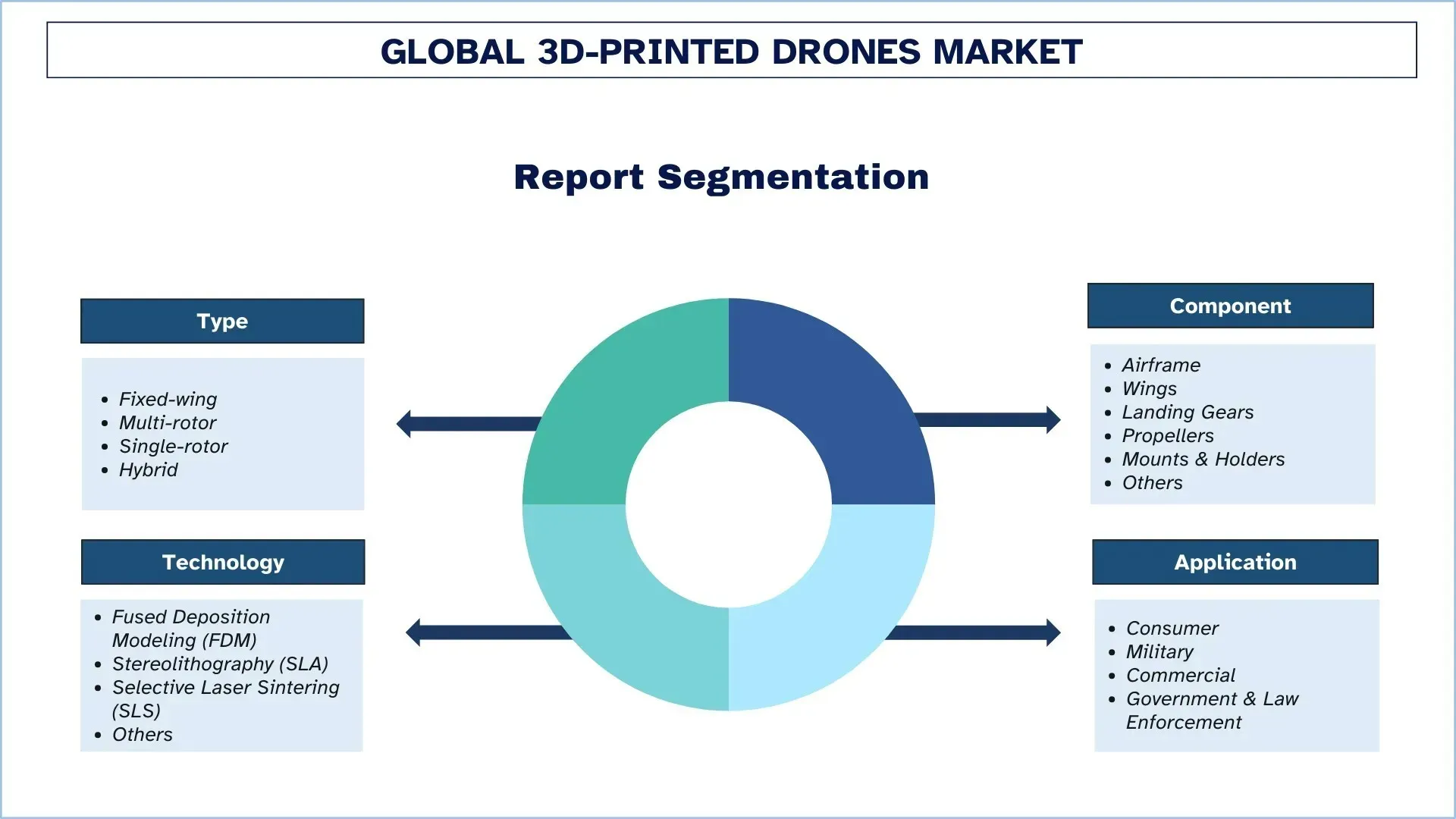

Accent sur le type (à voilure fixe, multirotor, à rotor unique et hybride) ; composant (cellule, ailes, trains d'atterrissage, hélices, supports et fixations, et autres) ; technologie (modélisation par dépôt de fil en fusion (FDM), stéréolithographie (SLA), frittage sélectif par laser (SLS) et autres) ; application (grand public, militaire, commerciale, gouvernementale et forces de l'ordre) et région/pays

Taille et prévisions du marché mondial des drones imprimés en 3D

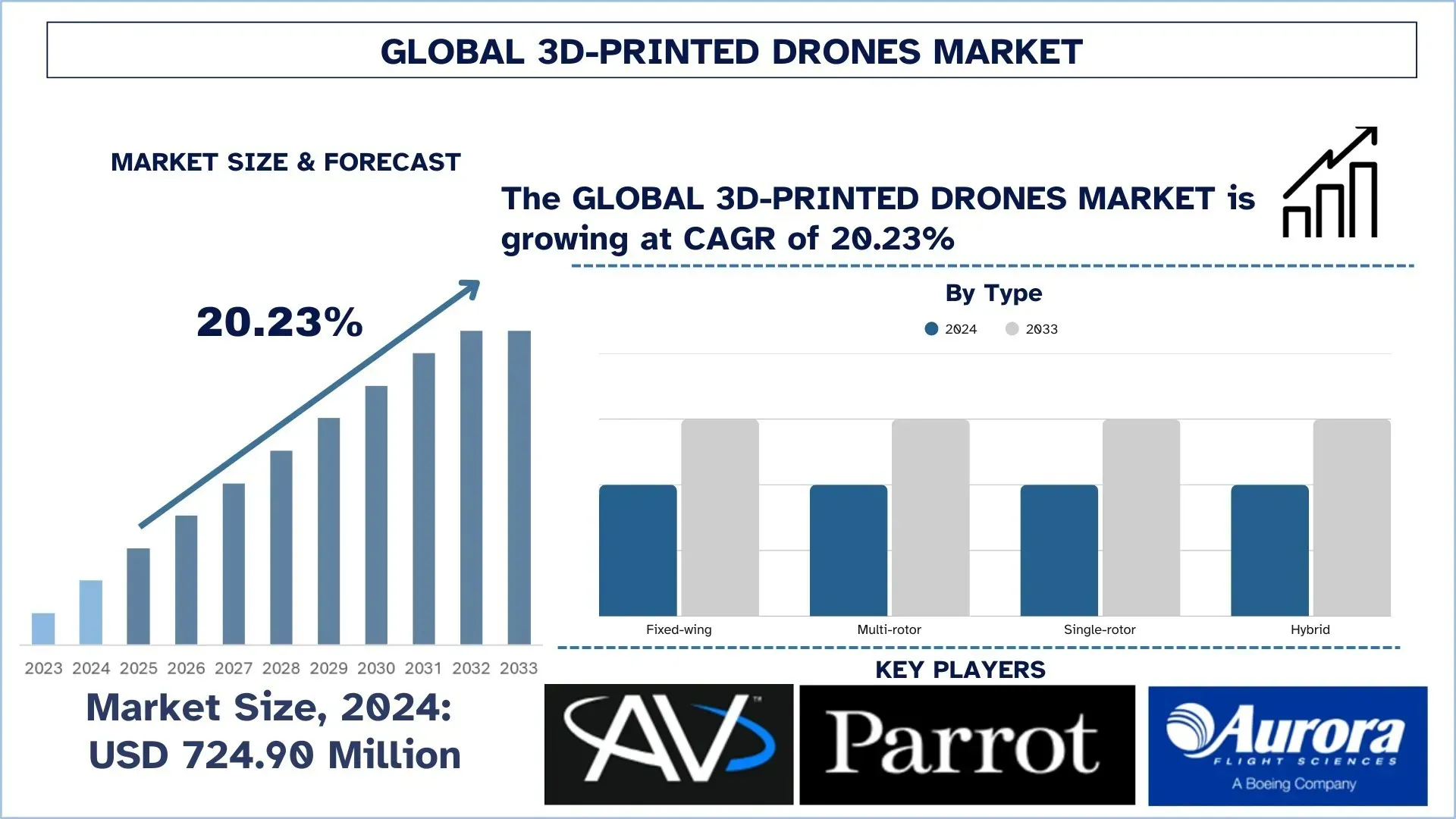

Le marché mondial des drones imprimés en 3D a été évalué à 724,90 millions de dollars en 2024 et devrait croître à un TCAC robuste d'environ 20,23 % au cours de la période de prévision (2025-2033F), en raison de l'adoption par les forces armées du monde entier de drones imprimés en 3D pour la surveillance, la reconnaissance et les missions tactiques en raison de leur modularité et de leurs capacités de production rapide.

Analyse du marché des drones imprimés en 3D

L'avancement des drones imprimés en 3D marque un développement important qui produit des systèmes aérospatiaux et robotiques sans pilote flexibles, accessibles à faible coût dans de nombreux secteurs. Le marché permet des changements révolutionnaires dans les opérations aériennes modernes grâce à sa livraison simultanée de prototypage rapide avec flexibilité de conception et capacités d'efficacité des matériaux. La technologie permet une production rapide de composants complexes à faible coût, ce qui accélère le prototypage simple de pièces de drone. Il existe des applications dans les opérations de défense ainsi que dans les secteurs de l'agriculture et de la logistique, et les contrôles environnementaux et les urgences. La technologie des drones a transformé les calendriers de livraison du marché tout en créant des réseaux d'approvisionnement indépendants et en faisant progresser les processus industriels créatifs dans différents secteurs. Leurs exigences nécessitent des drones légers avec une conception aérodynamique et une adaptation rapide du profil de mission grâce aux possibilités offertes par la fabrication additive. La vitesse de déploiement inégalée et les opérations personnalisables sont les principaux avantages des drones imprimés par la technologie 3D. La demande croissante de produits résulte des percées dans les matériaux composites et les systèmes de navigation contrôlés par l'intelligence artificielle, ainsi que de l'utilisation des drones dans les opérations d'entreprise et les infrastructures de villes intelligentes. En avril 2024, l'U.S. Air Force a démontré sa capacité à créer des systèmes aériens sans pilote (UAS) imprimés en 3D entièrement fonctionnels, ce qui n'a nécessité que 24 heures entre la conception et le déploiement sur la base aérienne d'Eglin, en Floride. La démonstration du programme de bourses Blue Horizons a montré six assemblages de drones, dont un système de récupération de personnel de 8 livres, qui n'ont pris que 22,5 heures à réaliser. L'équipe Black Phoenix s'est associée à Titan Dynamics pour exploiter un logiciel de conception automatisé, qui a optimisé l'aérodynamisme des drones en moins de 10 minutes.

Tendances du marché mondial des drones imprimés en 3D

Cette section traite des principales tendances du marché qui influencent les différents segments du marché mondial des drones imprimés en 3D, telles qu'elles ont été constatées par notre équipe d'experts en recherche.

Intégration de matériaux composites légers

Parmi les principales tendances du marché des drones imprimés en 3D, l'intégration de matériaux composites légers est la plus importante. Ces matériaux comprennent les polymères renforcés de fibres de carbone et les thermoplastiques avancés. Ces matériaux sont légers, très résistants et contribuent encore à faire beaucoup pour donner aux drones une durée de vol, une capacité de charge utile et une maniabilité accrues. La première entreprise australienne d'UAV, Carbonix, a été la première à appliquer l'impression FDM renforcée de carbone dans la fabrication d'UAV à longue endurance pour la surveillance et l'étude environnementales. En mars 2024, l'entreprise a réduit les délais d'exécution de 60 % et a réalisé d'importantes économies de poids par drone, améliorant ainsi l'efficacité aérienne et la durabilité des opérations dans un environnement de travail exigeant. De même, les centres de recherche aérospatiale étudient les logiciels de conception générative en conjonction avec la fabrication additive pour mettre au point des drones dotés de structures en treillis et de géométries internes qui minimisent l'utilisation de matériaux et maximisent la résistance. Cela révolutionne non seulement la façon dont les drones sont conçus sur le plan aérodynamique et fabriqués pour être robustes, mais cela s'inscrit également dans le programme mondial de durabilité en réduisant le gaspillage de matériaux et l'empreinte carbone pendant la fabrication.

Segmentation de l'industrie des drones imprimés en 3D

Cette section fournit une analyse des principales tendances dans chaque segment du rapport sur le marché mondial des drones imprimés en 3D, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le marché des drones multi-rotors domine le marché des drones imprimés en 3D

Selon le type, le marché des drones imprimés en 3D est segmenté en drones à voilure fixe, multi-rotors, à rotor unique et hybrides. En 2024, le marché des drones multi-rotors imprimés en 3D a dominé et devrait conserver sa position de leader tout au long de la période de prévision. La croissance sans cesse croissante des véhicules aériens sans pilote multi-rotors est attribuable à leur grande polyvalence, à leur stabilité et à leur facilité de modification de la conception grâce à la fabrication additive. Les drones multi-rotors sont les mieux adaptés aux applications qui nécessitent un vol stationnaire, un décollage et un atterrissage verticaux (VTOL) et des manœuvres précises, comme la photographie aérienne, la surveillance, l'inspection et la livraison. L'impression 3D dans ce domaine permet d'obtenir un cadre léger mais solide, un prototypage rapide et une méthode de production économique, une nécessité dans les secteurs commercial et de la défense où la personnalisation pour des missions spécifiques et un déploiement rapide sont essentiels. De plus, la croissance du segment est également soutenue par l'augmentation du financement des drones intégrés à l'IA, les améliorations des batteries et la demande accrue de capacité de fabrication à la demande. Les possibilités de personnalisation rapide des composants de drone pour des besoins de vol uniques ont favorisé les drones multi-rotors imprimés en 3D dans divers secteurs, notamment l'agriculture, la logistique urbaine et les interventions en cas de catastrophe.

Le segment de la cellule domine le marché des drones imprimés en 3D.

Selon les composants, le marché des drones imprimés en 3D est segmenté en cellule, ailes, trains d'atterrissage, hélices, supports et fixations, et autres. Le segment des cellules a détenu la plus grande part de marché en 2024. La cellule est la structure la plus importante de tout drone, car elle contient des systèmes essentiels à la mission, tels que la propulsion, la navigation et le support de charge utile. L'impression 3D a ensuite transformé la fabrication des cellules d'un processus long et coûteux en un processus très rapide et bon marché, ce qui rend ce domaine très central pour la mise à l'échelle de l'industrie de la production de drones grâce à la production de conceptions légères, solides et aérodynamiques. La demande est également alimentée par la capacité de personnaliser les cellules pour des tâches spéciales, allant de la surveillance à la livraison, en passant par la pulvérisation agricole et l'inspection des infrastructures. Les cadres développés par la fabrication additive sont, par exemple, les polymères renforcés de fibres de carbone et les thermoplastiques à haute résistance, qui améliorent considérablement l'intégrité structurelle sans ajouter trop de poids. Un autre aspect des cellules imprimées en 3D est la modularité. L'entretien comprendra également des itérations plus rapides et des réparations sur le terrain qui minimisent les temps d'arrêt des machines ainsi que les coûts d'exploitation. Afin de garantir que les futurs composants de la cellule soient conçus pour l'adaptabilité, l'efficacité et les systèmes de drones à haute performance, les progrès couvrent les drones opérationnels dans les processus commerciaux, de défense et d'intervention d'urgence.

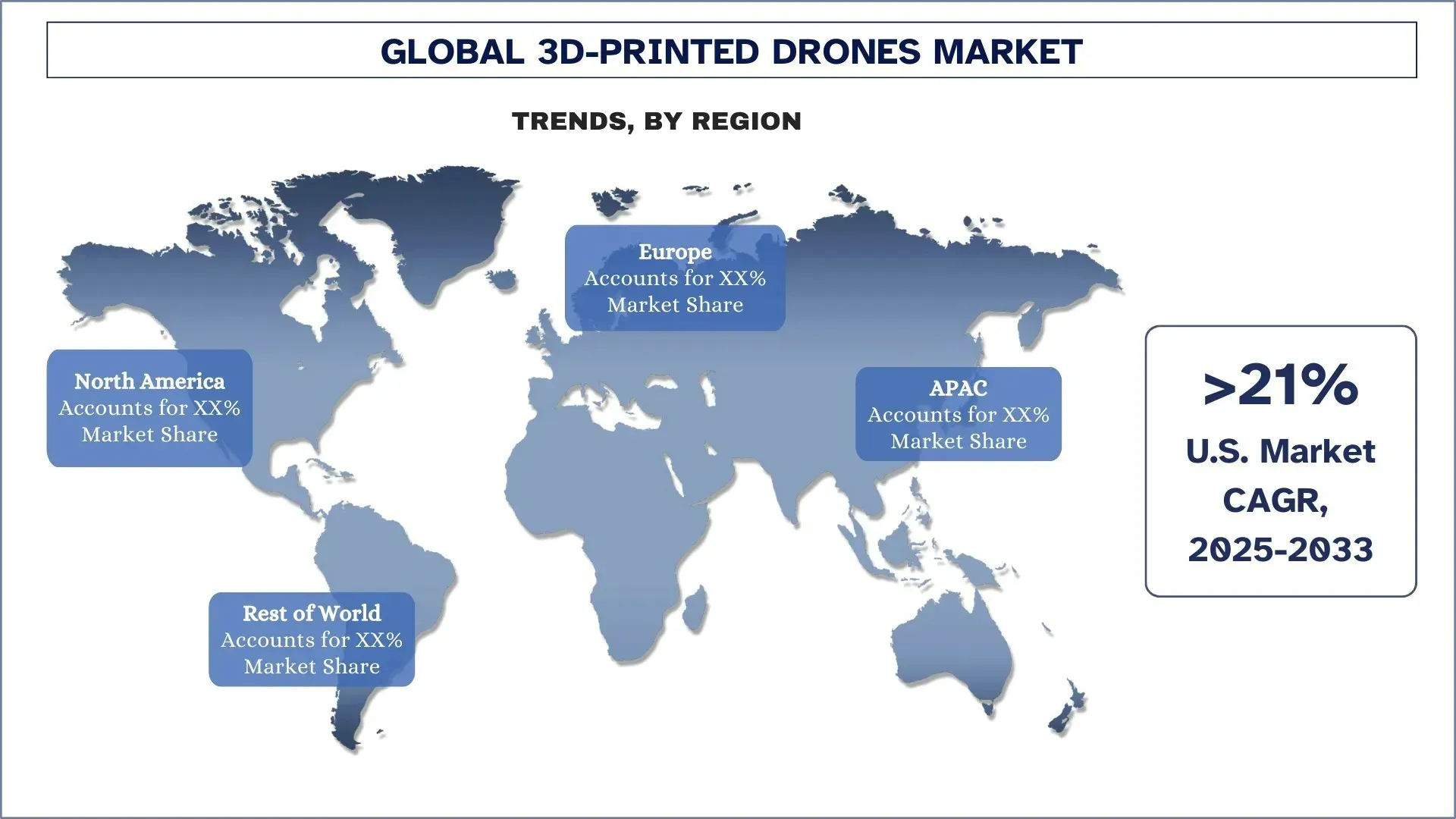

L'Amérique du Nord a dominé le marché mondial des drones imprimés en 3D

Le marché nord-américain des drones imprimés en 3D a dominé le marché mondial des drones imprimés en 3D en 2024 et devrait conserver cette position au cours de la période de prévision. Cela est dû à l'adoption précoce de cette technologie dans l'industrie aérospatiale et de la défense, et en particulier dans la conception de drones, et à la large présence de fabricants. De plus, les États-Unis et leurs agences, comme l'U.S. Department of Defense, ont constamment investi dans les dernières technologies, comme l'impression 3D, par le biais d'initiatives comme la Defense Innovation Unit (DIU) et de partenariats avec des startups et des institutions universitaires. Par exemple, en janvier 2025, l'U.S. Air Force a attribué à Firestorm Labs un contrat IDIQ de 100 millions de dollars sur 5 ans pour le développement de systèmes aériens sans pilote (UAS) imprimés en 3D. Le contrat soutient les conceptions modulaires avec une autonomie avancée, l'accent étant mis sur les UAS des groupes 1 à 3 pour le renseignement, la surveillance et le soutien tactique. Firestorm Labs exécutera des travaux dans le cadre du contrat jusqu'au 16 décembre 2031, en utilisant la fabrication additive pour la production locale afin d'éviter les dépendances à la chaîne d'approvisionnement. De l'autre côté, les agences utilisent d'autres services et applications dans le cadre de l'application des drones imprimés en 3D. La surveillance, les interventions en cas de catastrophe et les opérations tactiques de l'U.S. Customs and Border Protection, de la FEMA et des forces de l'ordre locales, avec ces autres domaines d'applications, la technologie trouve une acceptation accrue dans les secteurs gouvernementaux. L'Amérique du Nord a dominé le domaine des tests et du déploiement réels de systèmes de drones imprimés en 3D. Les programmes de test dans l'agriculture, la logistique (livraison du dernier kilomètre) et la surveillance des infrastructures fournissent des données en direct et des études de cas qui stimulent davantage les investissements et la mise à l'échelle.

Les États-Unis ont détenu une part dominante du marché nord-américain des drones imprimés en 3D en 2024

Les États-Unis sont en tête du marché des drones imprimés en 3D, soutenus par un système de défense développé, un écosystème de fabrication additive solide et des investissements importants dans la R&D aérospatiale. Les organismes militaires américains accordent la priorité au prototypage rapide et au déploiement de drones à des fins axées sur la mission, pour lesquels l'impression 3D est parfaitement adaptée, car elle est rapide et peut être produite localement. Des établissements tels que Lockheed Martin et Raytheon, aux côtés d'entreprises en devenir telles que Firestorm Labs, font progresser l'impression 3D au sein des systèmes de drones tactiques. De plus, les efforts gouvernementaux américains comme le programme Blue sUAS défendent les UAV sécurisés et fabriqués localement, ce qui renforce leur avantage.

Concurrence sur le marché des drones imprimés en 3D

Le marché mondial des drones imprimés en 3D est concurrentiel, avec plusieurs acteurs du marché mondial et international. Les principaux acteurs adoptent différentes stratégies de croissance pour améliorer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales entreprises de drones imprimés en 3D

AeroVironment, Inc., Parrot Drones SAS, AURORA FLIGHT SCIENCES (A Boeing Company), RapidFlight, Northrop Grumman, Firestorm Labs, Inc., Skydio, Inc., BAE Systems, DJI et General Atomics sont quelques-uns des principaux acteurs du marché.

Développements récents sur le marché des drones imprimés en 3D

En février 2025, AeroVironment a reçu sa troisième commande de livraison pour les systèmes de munitions en vol Switchblade, d'une valeur de 288 millions de dollars, dans le cadre d'un contrat pluriannuel de 990 millions de dollars avec l'U.S. Army.

En janvier 2025, Kratos Defense & Security Solutions a obtenu une expansion de contrat de 34,8 millions de dollars avec l'U.S. Marine Corps pour améliorer le système aérien sans pilote (UAS) XQ-58A Valkyrie. L'expansion soutient l'intégration du système de mission pour l'initiative des aéronefs tactiques du Marine Corps.

En avril 2024, Firestorm Labs, Inc. a obtenu un financement de départ de 12,5 millions de dollars. Le cycle d'investissement a été mené par Lockheed Martin Ventures et comprenait des investisseurs notables dans le domaine de la défense. L'investissement est destiné à faire progresser les technologies de fabrication de drones de Firestorm Labs afin de répondre aux exigences de la guerre moderne et d'améliorer l'interopérabilité pour les applications de défense.

En 2023, Boeing a dévoilé une nouvelle gamme de véhicules aériens sans pilote (UAV) qui intègrent des composants imprimés en 3D, améliorant ainsi les performances et réduisant les coûts de production.

Couverture du rapport sur le marché mondial des drones imprimés en 3D

Attribut du rapport | Détails |

Année de référence | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 20,23 % |

Taille du marché 2024 | 724,90 millions de dollars |

Analyse régionale | Amérique du Nord, Europe, APAC, reste du monde |

Principale région contributive | L'Amérique du Nord devrait dominer le marché au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, Royaume-Uni, Espagne, Italie, France, Chine, Japon, Corée du Sud et Inde |

Entreprises présentées | AeroVironment, Inc., Parrot Drones SAS, AURORA FLIGHT SCIENCES (A Boeing Company), RapidFlight, Northrop Grumman, Firestorm Labs, Inc., Skydio, Inc., BAE Systems, DJI et General Atomics |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de l'offre et de la demande ; Concurrence ; Profil d'entreprise |

Table des matières

Méthodologie de recherche pour l'analyse du marché mondial des drones imprimés en 3D (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des drones imprimés en 3D afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données historiques sur le marché et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie tout au long de la chaîne de valeur des drones imprimés en 3D. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé la technique de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des drones imprimés en 3D. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment le type, le composant, la technologie, l'application et les régions au sein du marché mondial des drones imprimés en 3D.

L'objectif principal de l'étude du marché mondial des drones imprimés en 3D

L'étude identifie les tendances actuelles et futures du marché mondial des drones imprimés en 3D, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie d'exploiter les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : Évaluer la taille actuelle du marché et prévoir la taille du marché mondial des drones imprimés en 3D et de ses segments en termes de valeur (USD).

Segmentation du marché des drones imprimés en 3D : Les segments de l'étude comprennent les domaines du type, du composant, de la technologie, de l'application et des régions.

Cadre réglementaire et analyse de la chaîne de valeur : Examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des drones imprimés en 3D.

Analyse régionale : Mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprise et stratégies de croissance : Profils d'entreprise du marché des drones imprimés en 3D et stratégies de croissance adoptées par les acteurs du marché pour soutenir le marché en croissance rapide.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché mondial des drones imprimés en 3D et son potentiel de croissance ?

Le marché mondial des drones imprimés en 3D était évalué à 724,90 millions de dollars américains en 2024 et devrait croître à un TCAC de 20,23 % au cours de la période de prévision (2025-2033).

Q2: Quel segment détient la plus grande part du marché mondial des drones imprimés en 3D par type ?

Le marché des multi-rotors a dominé le marché et devrait conserver sa position de leader tout au long de la période de prévision. La croissance des véhicules aériens sans pilote multi-rotors est attribuable à leur grande polyvalence, leur stabilité et la facilité de modification de leur conception grâce à la fabrication additive.

Q3 : Quels sont les principaux moteurs de la croissance du marché mondial des drones imprimés en 3D ?

• Demande de prototypage rapide et de personnalisation : L’impression 3D permet des itérations de conception plus rapides et des configurations de drones spécifiques à la mission, ce qui réduit les délais de commercialisation et permet une personnalisation de masse.

• Applications militaires et de défense accrues : Les forces armées du monde entier adoptent des drones imprimés en 3D pour la surveillance, la reconnaissance et les missions tactiques en raison de leur modularité et de leurs capacités de production rapide.

• Utilisation croissante dans les secteurs commerciaux : Les industries telles que l’agriculture, la logistique, l’exploitation minière et les infrastructures déploient des drones avec des composants imprimés en 3D afin de réduire les coûts et d’améliorer l’efficacité opérationnelle.

Q4 : Quelles sont les technologies et tendances émergentes sur le marché mondial des drones imprimés en 3D ?

• Intégration de matériaux composites légers : Utilisation croissante de filaments infusés de fibre de carbone et de thermoplastiques pour améliorer l’endurance de vol et la capacité d’emport.

• Fabrication localisée et à la demande : Les utilisateurs militaires et industriels mettent en place des laboratoires mobiles d’impression 3D pour produire des drones ou des pièces à proximité des zones de déploiement.

• Optimisation de la conception des drones par l’IA : Utilisation de l’IA et de la conception générative pour créer des structures aérodynamiquement optimisées qui sont imprimées en 3D avec un minimum de gaspillage de matériaux.

Q5 : Quels sont les principaux défis du marché mondial des drones imprimés en 3D ?

• Investissement initial élevé dans les imprimantes 3D de qualité industrielle : Bien que les imprimantes 3D de bureau soient abordables, les systèmes haute performance adaptés à la fabrication de drones restent coûteux pour les petites entreprises.

• Limites structurelles des matériaux imprimés : Bien qu'en amélioration, les plastiques et composites imprimés en 3D manquent souvent de la résistance et de la durabilité des matériaux traditionnels de qualité aérospatiale dans des conditions extrêmes.

• Manque de normalisation des pièces de drones et des processus d'impression : L'absence de normes à l'échelle de l'industrie pour les pièces de drones imprimées en 3D crée des problèmes d'interopérabilité et d'assurance qualité.

Q6 : Quelle région domine le marché mondial des drones imprimés en 3D ?

Le marché des drones imprimés en 3D en Amérique du Nord a dominé le marché mondial des drones imprimés en 3D en 2024 et devrait conserver cette position au cours de la période de prévision. Ceci est dû à l'adoption précoce de cette technologie dans l'industrie aérospatiale et de la défense, et en particulier dans la conception de drones, ainsi qu'à la large présence de fabricants. De plus, les États-Unis et leurs agences, telles que le Département de la Défense des États-Unis, ont constamment investi dans les dernières technologies, comme l'impression 3D, par le biais d'initiatives telles que la Defense Innovation Unit (DIU) et de partenariats avec des startups et des institutions universitaires. Par exemple, en janvier 2025, l'US Air Force a attribué à Firestorm Labs un contrat IDIQ de 100 millions de dollars sur 5 ans pour le développement de systèmes aériens sans pilote (UAS) imprimés en 3D. Le contrat soutient les conceptions modulaires avec une autonomie avancée, l'accent étant mis sur les UAS des groupes 1 à 3 pour le renseignement, la surveillance et le soutien tactique. Firestorm Labs effectuera des travaux dans le cadre du contrat jusqu'au 16 décembre 2031, en utilisant la fabrication additive pour la production locale afin d'éviter les dépendances vis-à-vis de la chaîne d'approvisionnement.

Q7 : Qui sont les principaux acteurs du marché mondial des drones imprimés en 3D ?

Certaines des principales entreprises de drones imprimés en 3D sont les suivantes :

• AeroVironment, Inc.

• Parrot Drones SAS

• AURORA FLIGHT SCIENCES (Une société Boeing)

• RapidFlight

• Northrop Grumman

• Firestorm Labs, Inc

• Skydio, Inc.

• BAE Systems

• DJI

• General Atomics

Q8 Quel est l'impact de l'environnement réglementaire sur la commercialisation et l'adoption des drones imprimés en 3D dans différentes régions ?

• Obstacles à la certification : Les organismes de réglementation comme la FAA (États-Unis) et l'AESA (Europe) imposent des normes de navigabilité strictes pour les composants de drones imprimés en 3D, ce qui ralentit la mise sur le marché. Par exemple, en 2023, le retard de la FAA dans la certification des pièces structurelles imprimées en 3D a temporairement freiné les fabricants de drones basés aux États-Unis.

• Disparités régionales : Les pays dotés de réglementations souples (par exemple, les ÉAU, Singapour) deviennent des bancs d'essai pour un déploiement rapide, tandis que les régions plus strictes (par exemple, l'UE) sont confrontées à une adoption plus lente. La conformité de DJI aux lois chinoises assouplies sur les drones a permis une mise à l'échelle plus rapide de son drone agricole Agras imprimé en 3D.

• Implications pour les investisseurs : Les entreprises qui surmontent avec succès les complexités réglementaires (par exemple, grâce à des partenariats de matériaux pré-certifiés) gagnent la confiance des investisseurs, comme on l'a vu avec la valorisation de 1,2 milliard de dollars de Relativity Space après avoir obtenu des contrats militaires avec des conceptions conformes.

Q9 : Quel rôle les partenariats stratégiques et les collaborations jouent-ils dans l’accélération de l’innovation sur le marché des drones imprimés en 3D ?

• Synergies technologiques : les collaborations entre les entreprises d’impression 3D (par exemple, Stratasys) et les fabricants de drones (par exemple, Parrot) intègrent des matériaux avancés (comme l’Antero 800NA) dans les conceptions de drones, améliorant ainsi la durabilité. Le partenariat d’Airbus avec Materialise a réduit les coûts de production des drones de 30 % grâce à des processus d’impression optimisés.

• Accès au marché : les coentreprises, comme l’alliance de Boeing avec Safran pour les drones militaires imprimés en 3D, aident à pénétrer les secteurs de la défense avec des chaînes d’approvisionnement établies. De même, des start-up comme Carbon3D se sont associées à Siemens pour accéder à des clients industriels.

• Confiance des investisseurs : les alliances stratégiques signalent la validation et l’évolutivité du marché. Les investisseurs ont favorisé Beta Technologies après sa collaboration avec Archer Aviation pour développer des taxis aériens imprimés en 3D, ce qui témoigne de la confiance dans l’innovation intersectorielle.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché des capteurs dérivés de l'aéronautique : Analyse actuelle et prévisions (2025-2033)

Accent sur le type de capteur (capteurs de température, capteurs de pression, capteurs de vibrations, détecteurs de flamme et autres) ; Fournisseur de services (OEM et marché secondaire) ; Utilisateur final (Industrie, Marine, Aérospatiale et Défense, Énergie et Pétrole et gaz) ; et Région/Pays

Marché des drones kamikazes : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (système à voilure fixe et système à voilure tournante) ; portée (courte portée (10-20 km), moyenne portée (20-100 km) et longue portée (>100 km)) ; plateforme (terrestre, aéroportée et navale) ; autonomie (homme dans la boucle et entièrement autonome) ; et région/pays

Marché des systèmes de lutte anti-drones : Analyse actuelle et prévisions (2025-2033)

Accent mis sur la plateforme (systèmes terrestres, systèmes aéroportés et systèmes navals/maritimes) ; la technologie (radar, RF, EO/IR, laser, cinétique et autres) ; l'utilisation finale (défense et militaire, sécurité intérieure et application de la loi, infrastructures critiques et commercial et industriel) ; et la région/le pays

Marché des avions turbopropulseurs au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent par type d'aéronef (avions turbopropulseurs légers, avions turbopropulseurs moyens et avions turbopropulseurs lourds), par utilisateur final (gouvernement et défense, opérateurs commerciaux et opérateurs privés), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)