Marché anti-drones : Analyse actuelle et prévisions (2025-2033)

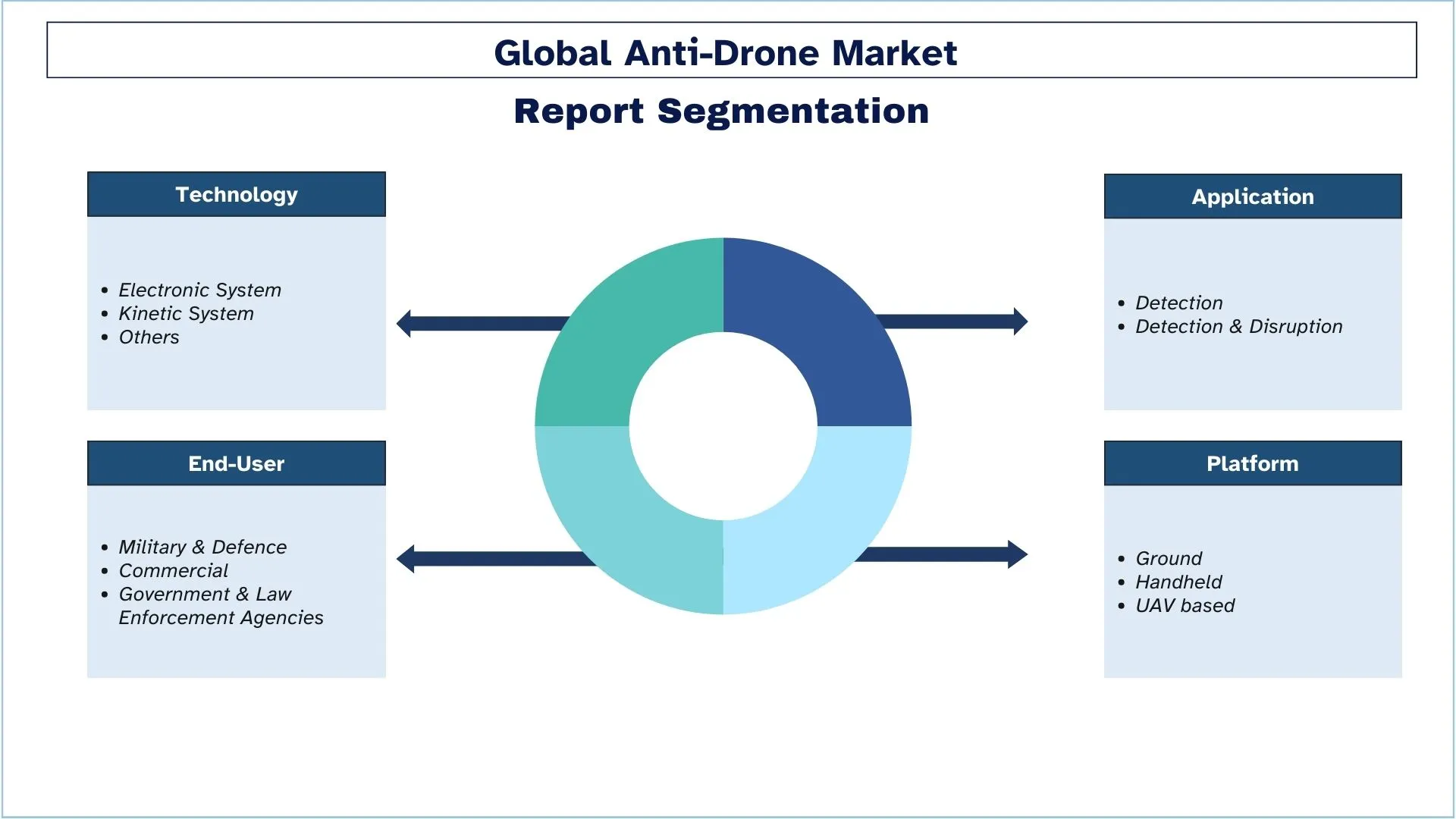

Accent mis sur la technologie (systèmes électroniques, systèmes cinétiques et autres) ; Application (détection, détection et perturbation) ; Utilisateur final (secteurs militaire et de la défense, commercial, et organismes gouvernementaux et de maintien de l'ordre) ; Plateforme (terrestre, portative et basée sur des drones) ; et Région/Pays

Taille et prévisions du marché anti-drones

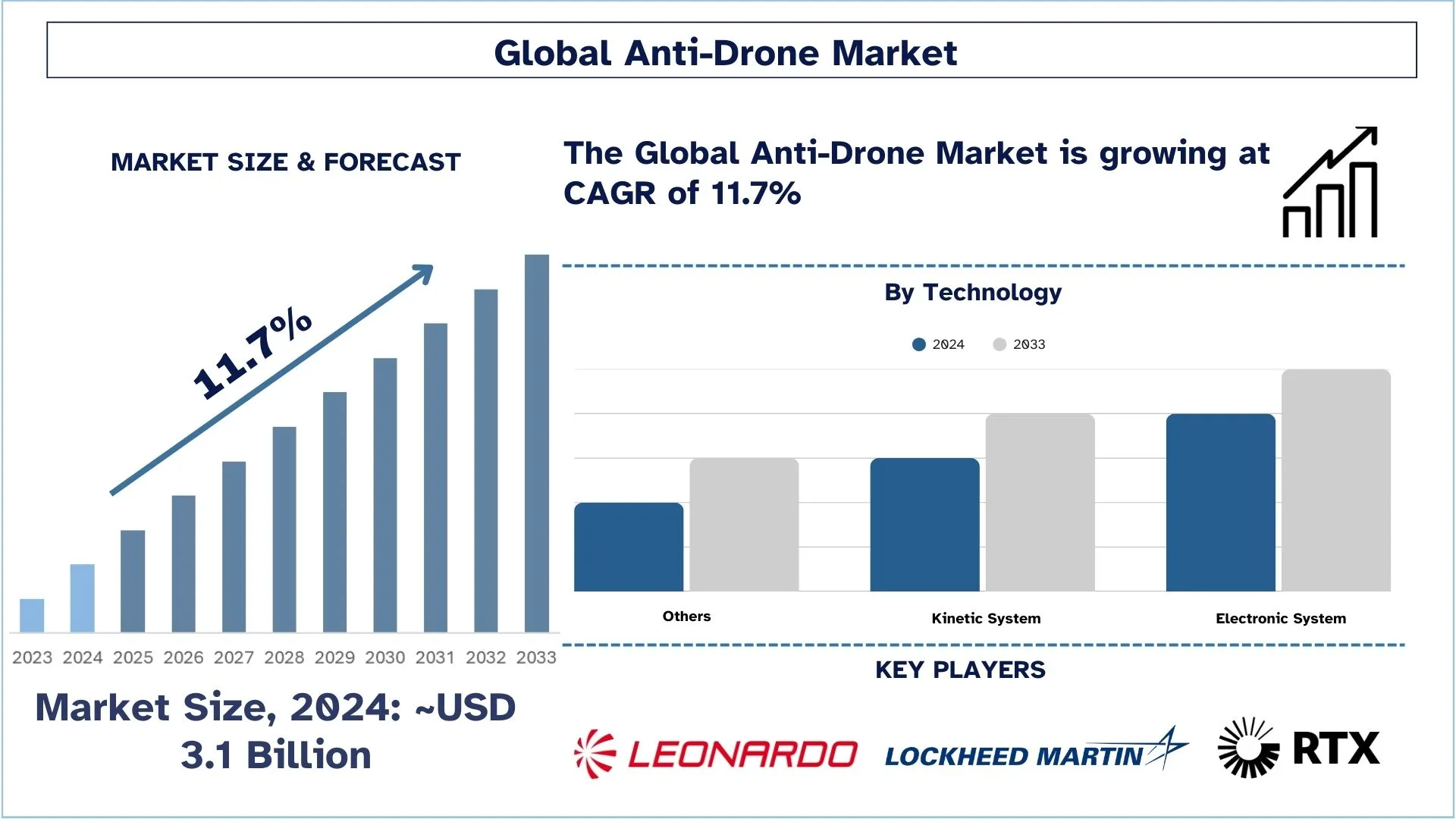

La valeur du marché anti-drones était d'environ 3,1 milliards de dollars américains en 2024 et devrait croître à un TCAC substantiel d'environ 11,7 % au cours de la période de prévision (2025-2033), en raison de la menace croissante d'incursions de drones à proximité des bases militaires, des aéroports et des lieux publics.

Analyse du marché anti-drones

Les systèmes anti-drones sont une technologie utilisée pour suivre, identifier, détecter et contrer les véhicules aériens sans pilote non autorisés ou hostiles. Ils intègrent des capteurs de drones, des logiciels et des technologies d'atténuation capables d'empêcher le développement de menaces pour l'espace aérien militaire, gouvernemental et commercial. Ces solutions sont utilisées pour assurer la sécurité, la sûreté et la conformité réglementaire dans les environnements critiques.

L'expansion du marché est également favorisée par le nombre croissant d'incursions de drones autour des aéroports, des frontières, des stades et des bases militaires, ce qui oblige les gouvernements et les organisations non gouvernementales à renforcer la sécurité de l'espace aérien. Les gouvernements fournissent également des cadres réglementaires plus précis pour l'utilisation des systèmes de lutte contre les UAS, en précisant quand et comment ils peuvent être utilisés, ce qui accélère le processus d'acquisition. Des suites multicapteurs de capacités de détection (radar, analyse RF, caméras EO/IR et systèmes acoustiques) ont été rapidement adoptées dans l'espace mondial anti-drones afin d'obtenir une précision accrue et moins de fausses détections. La classification basée sur l'IA, les processus de réponse automatisés et les plateformes de commandement et de contrôle qui intègrent des données provenant de sources multiples sont également mis en œuvre par les entreprises.

Le 11 février 2025, Adani Defence & Aerospace, en collaboration avec l'Organisation de recherche et de développement pour la défense (DRDO), a dévoilé le système anti-drones monté sur véhicule basé sur un partenariat public-privé indien à Aero India 2025. La plateforme a été lancée par le Dr B.K. Das, directeur général (système électronique et de communication), DRDO, en présence d'invités de marque de la DRDO, d'experts en défense et de partenaires industriels, soulignant l'engagement de l'Inde à renforcer ses capacités de défense indigènes.

Tendances du marché anti-drones

Cette section examine les principales tendances du marché qui influencent les différents segments du marché anti-drones, telles qu'elles ont été identifiées par nos experts en recherche.

Intégration de l'IA et de l'apprentissage automatique dans les systèmes de détection et d'atténuation des drones

Un facteur important qui définit la situation actuelle du marché mondial anti-drones est l'utilisation libérale des technologies d'IA et d'apprentissage automatique dans la fabrication d'équipements anti-drones. Ces technologies améliorent la capacité de faire la distinction entre les UAV amicaux, commerciaux et adverses en fonction de leur manière de voler, des signaux qu'ils émettent et des données d'observation qui sont traitées en temps réel. Les menaces provenant des orbites basses augmentent, ce qui signifie que l'IA peut également contribuer à une prise de décision plus rapide et à l'automatisation des réponses, ainsi qu'à une diminution du nombre de fausses alarmes. Cette tendance est particulièrement visible dans les procédures de sécurité des frontières, des communautés intelligentes et des limites étroites de la guerre, où il est vital d'identifier au moins la présence d'un ennemi et de réagir rapidement.

Segmentation de l'industrie anti-drones

Cette section fournit une analyse des principales tendances de chaque segment du rapport mondial sur les anti-drones, ainsi que des prévisions aux niveaux mondial, régional et national pour 2025-2033.

Le segment des systèmes électroniques détient la plus grande part du marché.

En fonction de la technologie, le marché est segmenté en systèmes électroniques, systèmes cinétiques et autres. Parmi ces catégories, le système électronique domine le marché avec la plus grande part. Le système électronique utilise diverses technologies telles que le radar, la radiofréquence et l'infrarouge pour détecter les drones en fonction de leur signature radar. De plus, ces systèmes utilisent des technologies telles que le brouillage RF et GNSS pour perturber la connexion radiofréquence entre le drone et son opérateur, ou pour interférer avec la liaison satellite du drone, interdisant ainsi aux aéronefs non identifiés de fonctionner dans la zone. La popularité des systèmes électroniques découle de leur facilité d'installation et d'utilisation, ce qui contribue grandement à leur croissance généralisée.

Le segment de la détection devrait connaître un TCAC plus élevé que le marché des anti-drones.

En fonction de l'application, le marché des anti-drones est divisé en détection et détection et perturbation. Le système anti-drones de détection et de perturbation a dominé le marché en termes de part de marché. La principale raison de cette domination est leur approche globale pour contrer les menaces des drones. Contrairement aux systèmes de détection uniquement, qui se contentent d'identifier la présence de drones, les systèmes de détection et de perturbation sont équipés de la capacité d'atténuer activement la menace. Ces systèmes offrent un mécanisme de défense multicouche qui assure la neutralisation efficace des drones non autorisés, et des facteurs comme ceux-ci ont joué un rôle essentiel dans la popularité toujours croissante de la détection et de la perturbation des systèmes anti-drones.

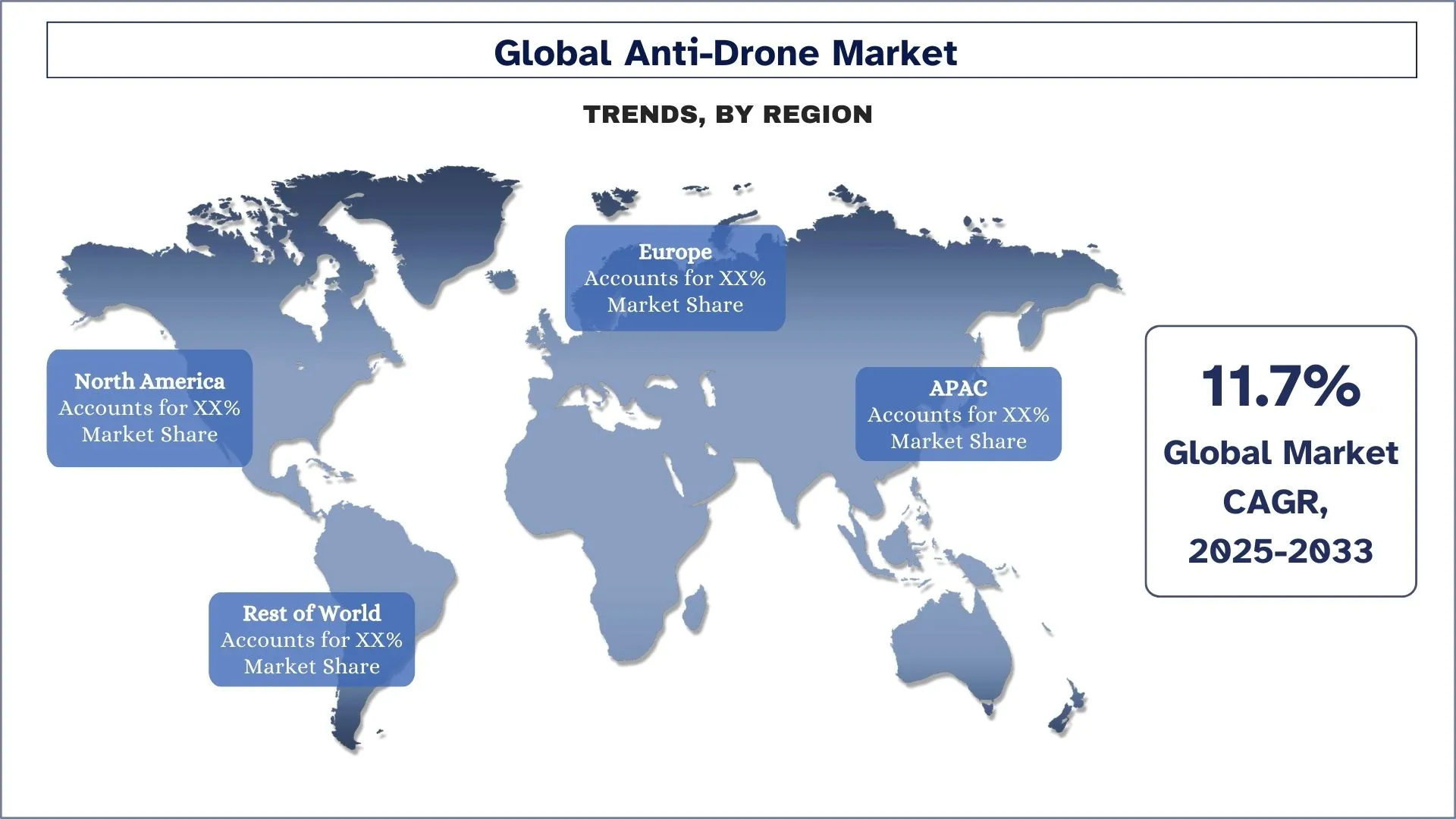

L'Amérique du Nord détient une part importante du marché en 2024.

L'Amérique du Nord détient une part importante du marché des anti-drones et devrait connaître une croissance substantielle au cours de la période prévue. La sécurité est accordée une grande importance dans divers secteurs en Amérique du Nord, notamment les infrastructures, la défense, la sécurité publique et les événements à grande échelle. Cette attention accrue à la sécurité est une réponse directe à l'évolution du paysage des menaces, où les drones peuvent être exploités pour des activités illégales, telles que la contrebande, le terrorisme et l'atteinte à la vie privée. La reconnaissance croissante de ces risques a entraîné une demande de systèmes anti-drones capables de protéger les infrastructures essentielles et d'atténuer les menaces potentielles. De plus, les secteurs de la défense et de l'armée en Amérique du Nord ont reconnu l'importance de contrer les menaces des drones. L'utilisation de drones dans les tactiques de guerre non conventionnelles pendant les conflits a rendu nécessaire le développement de technologies anti-drones robustes. Les agences de défense recherchent activement des solutions capables de détecter, de suivre et de neutraliser les véhicules aériens sans pilote (UAV) hostiles afin de protéger leurs biens, leurs troupes et leurs frontières. Par exemple, en avril 2022, la société américaine Amentum a obtenu un contrat de 260 millions de dollars américains pour démontrer et évaluer les technologies et les systèmes C-UAS pour le département de la sécurité intérieure (DHS). Cela comprend les capacités de R&D et de test dans les domaines des vulnérabilités cybernétiques liées au C-UAS, des mesures du spectre des radiofréquences et de l'intégration et du déploiement de prototypes de systèmes C-UAS dans divers domaines de mission. Environ 240 millions de dollars américains devraient être dépensés pour ce programme sur la période 2023-2028.

Les États-Unis dominent le marché nord-américain des anti-drones

Le marché des anti-drones aux États-Unis connaît une croissance constante en raison de l'augmentation des menaces posées par les UAV non autorisés dans les zones d'opérations sensibles, les installations et les rassemblements publics. La technologie anti-drones est bien développée dans le pays et est, selon les informations, favorisée par les ministères du gouvernement tels que le DoD et le DHS. Le manque d'informations concernant le brouillage des radiofréquences et le déploiement de technologies de pointe telles que la détection basée sur l'IA et l'énergie dirigée a été largement comblé par les entreprises américaines. La coopération à grande échelle avec le secteur privé, ainsi que la fiabilité de la sécurité de l'espace aérien, contribuent aux changements constants et au marché rigide aux États-Unis.

Paysage concurrentiel de l'industrie anti-drones

Le marché des anti-drones est concurrentiel, avec plusieurs acteurs mondiaux et internationaux. Les principaux acteurs adoptent différentes stratégies de croissance pour renforcer leur présence sur le marché, telles que les partenariats, les accords, les collaborations, les lancements de nouveaux produits, les expansions géographiques et les fusions et acquisitions.

Principales sociétés anti-drones

Parmi les principaux acteurs opérant sur le marché figurent RTX ; Lockheed Martin Corporation ; Leonardo S.p.A. ; Thalès ; IAI ; Rafael Advanced Defense Systems Ltd ; Blighter Surveillance Systems Limited ; DroneShield Ltd ; Dedrone ; et DETECT, INC.

Développements récents sur le marché ANTI-DRONES

En octobre 2022, la société israélienne Smart Shooter a remporté un contrat de l'armée américaine pour les optiques anti-drones Smash 2000 L pour fusils et armes légères dans le cadre de son programme C-UAS.

En septembre 2022, les forces de sécurité frontalières du gouvernement indien ont décidé de déployer une technologie anti-drones équipée de lasers au Pendjab le long de la frontière internationale avec le Pakistan.

En septembre 2021, la marine indienne a signé un contrat avec Bharat Electronics Limited (BEL) pour la fourniture d'un système anti-drones naval complet indigène doté de capacités de destruction matérielle et logicielle.

Couverture du rapport sur le marché des anti-drones

Attribut du rapport | Détails |

Année de référence | 2024 |

Période de prévision | 2025-2033 |

Dynamique de croissance | Accélération à un TCAC de 11,7 % |

Taille du marché 2024 | 3,1 milliards de dollars américains |

Analyse régionale | Asie-Pacifique, Europe, Asie-Pacifique, Reste du monde |

Principale région contributrice | L'Amérique du Norddevrait croître au TCAC le plus élevé au cours de la période de prévision. |

Principaux pays couverts | États-Unis, Canada, Allemagne, France, Royaume-Uni, Espagne, Italie, Chine, Japon et Inde |

RTX ; Lockheed Martin Corporation ; Leonardo S.p.A. ; Thalès ; IAI ; Rafael Advanced Defense Systems Ltd ; Blighter Surveillance Systems Limited ; DroneShield Ltd ; Dedrone ; et DETECT, INC. | |

Portée du rapport | Tendances du marché, moteurs et contraintes ; Estimation et prévision des revenus ; Analyse de la segmentation ; Analyse de la demande et de l'offre ; Paysage concurrentiel ; Profilage d'entreprise |

Segments couverts | Par technologie ; par application ; par utilisateur final ; par plateforme, par région/pays |

Raisons d'acheter le rapport sur le marché des anti-drones :

L'étude comprend une analyse de la taille du marché et des prévisions validée par des experts clés authentifiés de l'industrie.

Le rapport présente un aperçu rapide de la performance globale de l'industrie en un coup d'œil.

Le rapport couvre une analyse approfondie des principaux pairs de l'industrie en mettant l'accent sur les principales données financières de l'entreprise, les portefeuilles de produits, les stratégies d'expansion et les développements récents.

Examen détaillé des moteurs, des contraintes, des tendances clés et des opportunités qui prévalent dans l'industrie.

L'étude couvre de manière exhaustive le marché dans différents segments.

Analyse approfondie au niveau régional de l'industrie.

Options de personnalisation :

Le marché mondial des anti-drones peut être personnalisé davantage en fonction des exigences ou de tout autre segment de marché. De plus, UnivDatos comprend que vous pouvez avoir vos propres besoins commerciaux ; n'hésitez donc pas à nous contacter pour obtenir un rapport qui correspond parfaitement à vos besoins.

Table des matières

Méthodologie de recherche pour l'analyse du marché anti-drones (2023-2033)

Nous avons analysé le marché historique, estimé le marché actuel et prévu le marché futur du marché mondial des anti-drones afin d'évaluer son application dans les principales régions du monde. Nous avons mené des recherches secondaires exhaustives pour recueillir des données sur le marché historique et estimer la taille actuelle du marché. Pour valider ces informations, nous avons examiné attentivement de nombreux résultats et hypothèses. De plus, nous avons mené des entretiens primaires approfondis avec des experts de l'industrie à travers la chaîne de valeur des anti-drones. Après avoir validé les chiffres du marché grâce à ces entretiens, nous avons utilisé des approches descendantes et ascendantes pour prévoir la taille globale du marché. Nous avons ensuite utilisé des méthodes de ventilation du marché et de triangulation des données pour estimer et analyser la taille du marché des segments et sous-segments de l'industrie.

Ingénierie du marché

Nous avons utilisé des techniques de triangulation des données pour finaliser l'estimation globale du marché et obtenir des chiffres statistiques précis pour chaque segment et sous-segment du marché mondial des anti-drones. Nous avons divisé les données en plusieurs segments et sous-segments en analysant divers paramètres et tendances, notamment la technologie, l'application, l'utilisateur final, la plate-forme et les régions au sein du marché mondial des anti-drones.

L'objectif principal de l'étude du marché mondial des anti-drones

L'étude identifie les tendances actuelles et futures du marché mondial des anti-drones, fournissant des informations stratégiques aux investisseurs. Elle met en évidence l'attractivité du marché régional, permettant aux acteurs de l'industrie de pénétrer les marchés inexploités et d'obtenir un avantage de premier entrant. Les autres objectifs quantitatifs des études comprennent :

Analyse de la taille du marché : évaluer la taille actuelle et prévisionnelle du marché mondial des anti-drones et de ses segments en termes de valeur (USD).

Segmentation du marché ANTI-DRONE : l'étude segmente le marché par technologie, application, utilisateur final, plateforme et région.

Cadre réglementaire et analyse de la chaîne de valeur : examiner le cadre réglementaire, la chaîne de valeur, le comportement des clients et le paysage concurrentiel de l'industrie des anti-drones.

Analyse régionale : mener une analyse régionale détaillée pour les zones clés telles que l'Asie-Pacifique, l'Europe, l'Amérique du Nord et le reste du monde.

Profils d'entreprises et stratégies de croissance : profils d'entreprises du marché des anti-drones et stratégies de croissance adoptées par les leaders du marché pour maintenir la croissance rapide du marché.

Questions Fréquemment Posées FAQ

Q1 : Quelle est la taille actuelle du marché anti-drones et son potentiel de croissance ?

En 2024, le marché mondial des systèmes anti-drones est estimé à environ 3,1 milliards de dollars américains et devrait croître à un TCAC de 11,7 % jusqu'en 2033. Cette croissance est alimentée par la montée des menaces liées aux drones et l'augmentation des investissements dans les technologies de lutte contre les drones dans les secteurs de la défense, du commerce et des infrastructures critiques.

Q2 : Quels sont les principaux facteurs de croissance du marché des systèmes anti-drones ?

Les principaux moteurs de croissance sont la fréquence accrue d'activités de drones non autorisées à proximité des aéroports, des installations militaires et des lieux publics, ainsi que les préoccupations accrues concernant l'espionnage, la contrebande et les menaces terroristes. Les gouvernements et le secteur privé recherchent des technologies avancées de détection et d'atténuation pour sécuriser l'espace aérien.

Q3 : Quel marché détient la plus grande part du marché anti-drone par technologie ?

Le segment des systèmes électroniques domine le marché mondial de la lutte anti-drones, en raison de la forte demande de radars, de brouilleurs RF et de systèmes électro-optiques qui offrent une détection, une identification et une neutralisation efficaces des drones malveillants.

Q4 : Quelles sont les principales tendances du marché anti-drone ?

Une tendance majeure est l'adoption de systèmes de fusion multi-capteurs, qui combinent des capteurs radar, de radiofréquence (RF), électro-optiques/infrarouges (EO/IR) et acoustiques. Ces systèmes offrent une précision et une adaptabilité améliorées dans la détection et l'atténuation des menaces complexes de drones en temps réel.

Q5 : Quelle région dominera le marché des systèmes anti-drones ?

La région Amérique du Nord domine actuellement le marché mondial des systèmes anti-drones.

Q6 : Quels sont les plus grands défis du marché anti-drone ?

Les principaux obstacles comprennent la fragmentation des réglementations, le manque d'uniformisation mondiale et les difficultés à adapter les solutions à un usage commercial. Garantir la conformité dans de multiples juridictions reste complexe pour les entreprises opérant à l'international.

Q7 : Quels sont les principaux acteurs du marché mondial de la lutte anti-drone ?

Les principales entreprises à l'avant-garde de l'innovation en matière de lutte anti-drones sont les suivantes :

• RTX

• Lockheed Martin Corporation

• Leonardo S.p.A.

• Thales

• IAI

• Rafael Advanced Defense Systems Ltd

• Blighter Surveillance Systems Limited

• DroneShield Ltd

• Dedrone

• DETECT, INC.

Q8 : Quelles sont les principales opportunités d'investissement sur le marché mondial des systèmes anti-drones ?

Le potentiel d'investissement réside dans les systèmes de détection alimentés par l'IA, les plateformes anti-drones portables et mobiles, et les solutions de défense intégrées. Les opportunités s'étendent également dans les secteurs commerciaux tels que la sécurité aéroportuaire, les infrastructures énergétiques et la sécurité événementielle, à mesure que la demande de technologies avancées d'atténuation des menaces augmente.

Q9 : Comment les entreprises peuvent-elles assurer la conformité lors du déploiement de technologies anti-drones sur les marchés internationaux ?

Les entreprises doivent surveiller activement les réglementations relatives aux UAV, notamment les lois sur le spectre électromagnétique et les restrictions d'espace aérien. La conformité peut être renforcée en s'alignant sur les normes internationales (par exemple, FAA, STANAG de l'OTAN), en faisant appel à des conseillers juridiques et en collaborant avec les organismes de réglementation régionaux afin de faciliter un déploiement plus fluide au-delà des frontières.

Connexes Rapports

Les clients qui ont acheté cet article ont également acheté

Marché des capteurs dérivés de l'aéronautique : Analyse actuelle et prévisions (2025-2033)

Accent sur le type de capteur (capteurs de température, capteurs de pression, capteurs de vibrations, détecteurs de flamme et autres) ; Fournisseur de services (OEM et marché secondaire) ; Utilisateur final (Industrie, Marine, Aérospatiale et Défense, Énergie et Pétrole et gaz) ; et Région/Pays

Marché des drones kamikazes : Analyse actuelle et prévisions (2026-2034)

Accent mis sur le type (système à voilure fixe et système à voilure tournante) ; portée (courte portée (10-20 km), moyenne portée (20-100 km) et longue portée (>100 km)) ; plateforme (terrestre, aéroportée et navale) ; autonomie (homme dans la boucle et entièrement autonome) ; et région/pays

Marché des systèmes de lutte anti-drones : Analyse actuelle et prévisions (2025-2033)

Accent mis sur la plateforme (systèmes terrestres, systèmes aéroportés et systèmes navals/maritimes) ; la technologie (radar, RF, EO/IR, laser, cinétique et autres) ; l'utilisation finale (défense et militaire, sécurité intérieure et application de la loi, infrastructures critiques et commercial et industriel) ; et la région/le pays

Marché des avions turbopropulseurs au Moyen-Orient et en Afrique : Analyse actuelle et prévisions (2025-2033)

Accent par type d'aéronef (avions turbopropulseurs légers, avions turbopropulseurs moyens et avions turbopropulseurs lourds), par utilisateur final (gouvernement et défense, opérateurs commerciaux et opérateurs privés), par pays (Arabie saoudite, ÉAU, Égypte, Afrique du Sud, Turquie, Israël et le reste du Moyen-Orient et de l'Afrique)