インド個人ローン市場:現状分析と予測(2025年~2033年)

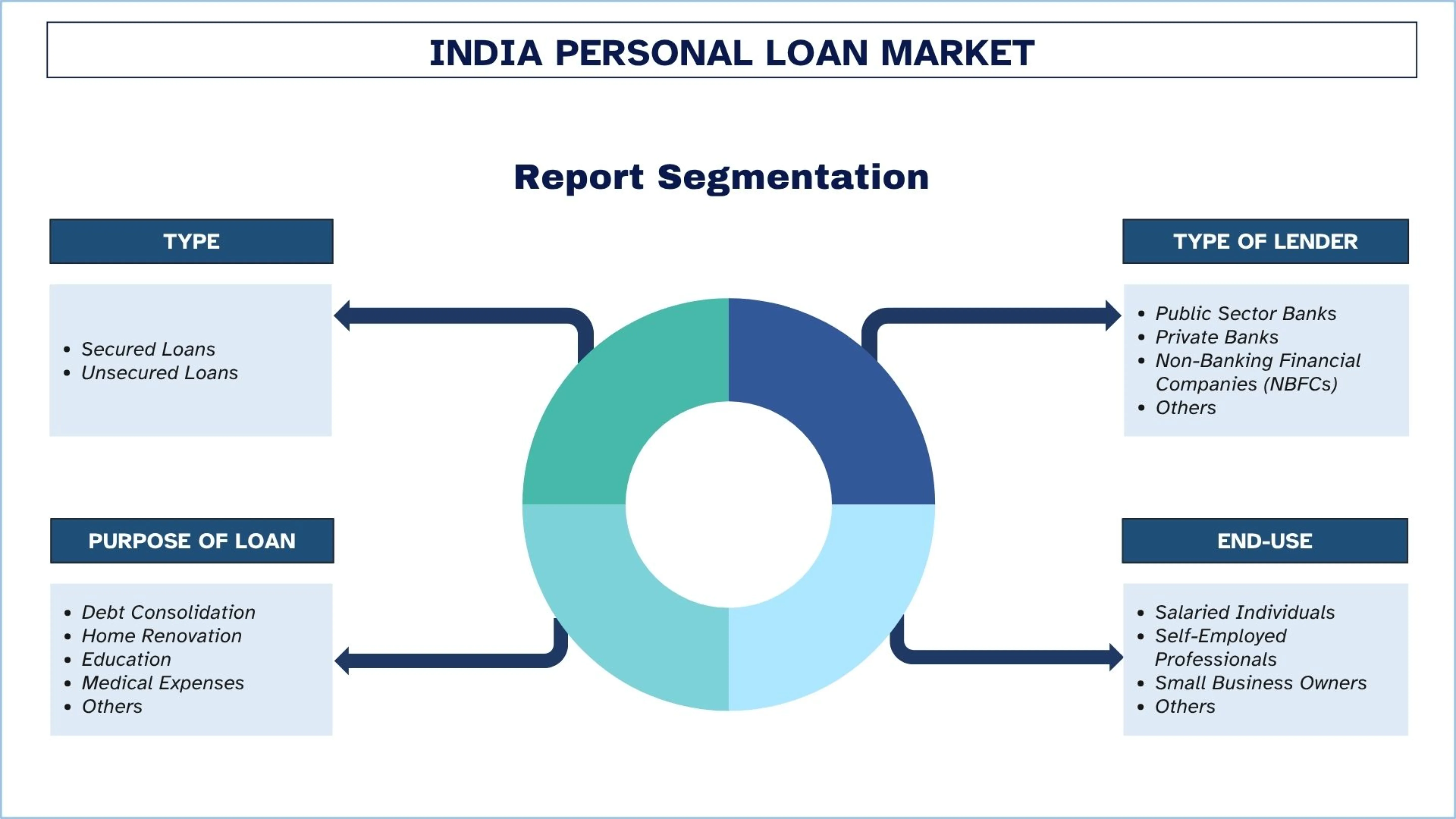

タイプ(担保付きローン、無担保ローン)の強調; レンダーのタイプ(公共部門銀行、民間銀行、ノンバンク金融機関(NBFC)、その他); ローンの目的(債務整理、住宅改修、教育、医療費、その他); エンドユース(給与所得者、自営業者、中小企業経営者、その他); および地域/都道府県

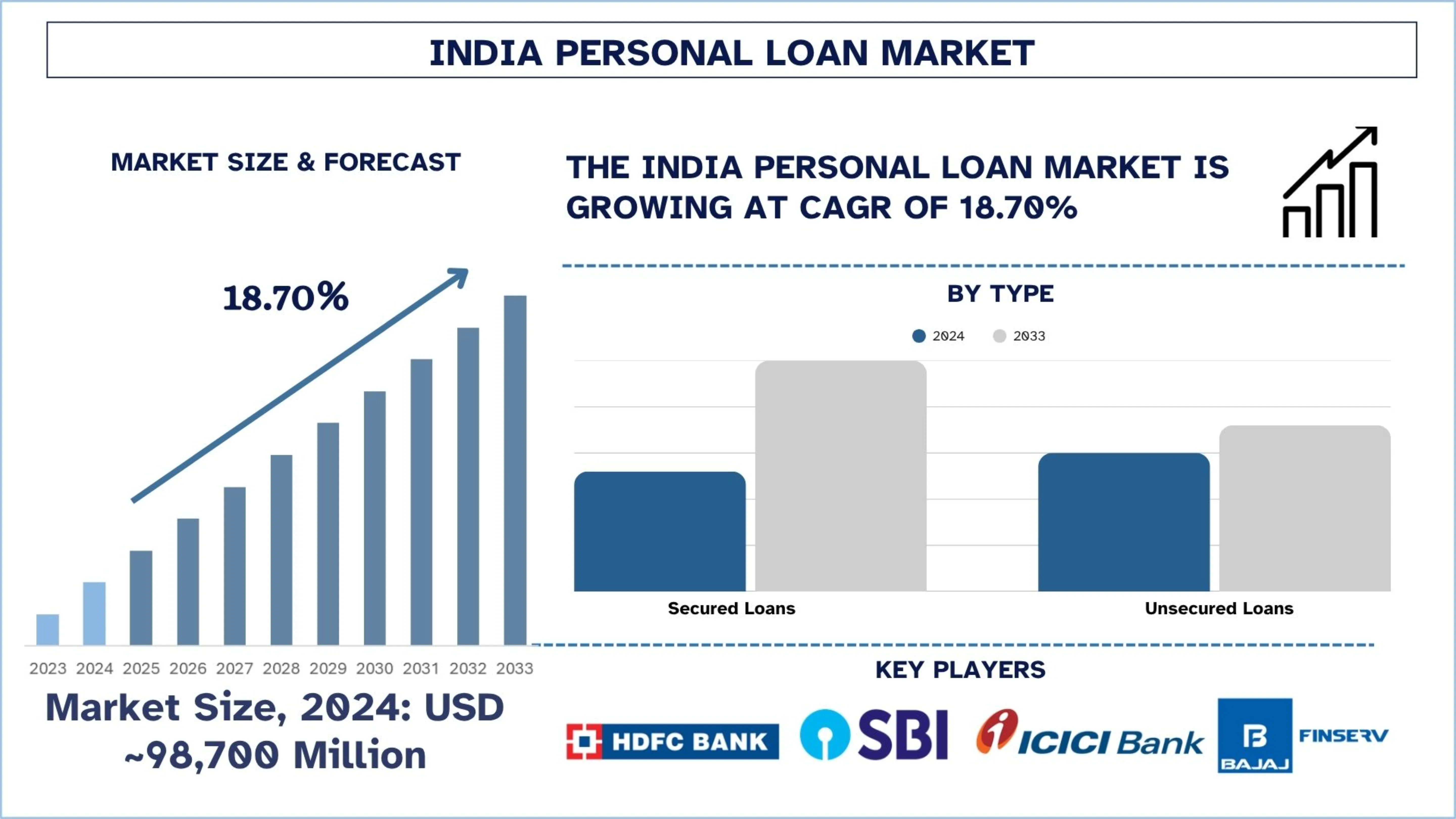

インド個人ローン市場規模と予測

インドの個人ローン市場は、2024年に約987億米ドルと評価され、予測期間(2025年~2033年)中に約18.70%の力強い年平均成長率で成長すると予想されています。これは、中間層の増加と消費支出の増加が個人ローン需要を押し上げているためです。

インド個人ローン市場分析

個人ローンとは、金融機関が個人の収入、信用力、返済能力に基づいて個人に提供する無担保型の信用供与です。通常は、結婚式、教育、旅行、医療危機、住宅改修などが目的です。有担保ローンとの大きな違いは、個人ローンは担保を必要とせず、固定期間にわたって固定の分割払いで返済されることです。

インドの個人ローン市場を活性化するために、企業はデジタル・オンボーディングとリアルタイムのローン実行テクノロジーに投資しており、AIを活用した信用スコアリングモデルを使用してビジネスを強化し、インドの個人ローン市場の成長を加速させています。FinTech企業やNBFC(ノンバンク金融会社)は、モバイルアプリを通じてミレニアル世代、ギグワーカー、初回借入者向けにカスタマイズされた少額融資を拡大していますが、従来のシステムでは同様のサービスを提供することに苦戦しています。しかし、従来の銀行もFinTechと提携し、引受を支援し、サービスが行き届いていない市場に参入しようとしています。

たとえば、India Post Payments Bank(IPPB)とAditya Birla Capital Limited(ABCL)は、バーラト全域でローン商品のリーチとアクセス性を拡大するための戦略的パートナーシップを発表しました。この提携を通じて、IPPBは、Aditya Birla Capitalの幅広いローンソリューション(個人ローン、ビジネスローン、不動産担保ローンなど)のリファーラルサービスを、既存の顧客ベースに2025年5月22日に提供します。

インド個人ローン市場のトレンド

このセクションでは、当社の調査専門家チームが見出した、インド個人ローン市場のさまざまなセグメントに影響を与えている主要な市場トレンドについて説明します。

組み込み型およびBNPL融資モデルの台頭

組み込み型融資とBuy Now Pay Later(BNPL)モデルは、インドでの個人ローンの販売方法を変えつつあり、信用供与はeコマースアプリ、旅行アプリ、FinTechアプリなどのデジタルプラットフォーム上で直接販売されています。これらのモデルは、購入時点で即時的な少額融資を促進し、ユーザーの利便性を高め、取引量を増加させます。特に、若い消費者はBNPLに魅力を感じており、BNPLは返済の柔軟性を提供し、従来のクレジットカードを必要としません。信用供与はこれらのオファーを通じてよりシームレスかつ状況に応じたものになり、融資パートナーはマーチャントやテクノロジープラットフォームと提携してこれらのオファーを拡大しています。このトレンドは、消費者が個人の信用供与をどのように見てアクセスするかを変え、金融包摂を推進しています。

個人ローン業界のセグメンテーション

このセクションでは、インド個人ローン市場レポートの各セグメントにおける主要なトレンドの分析と、2025~2033年の地域および州レベルの予測を提供します。

2024年、無担保ローンカテゴリーが個人ローン市場を支配しています。

種類に基づいて、市場は有担保ローン、無担保ローンにセグメント化されています。これらのうち、無担保ローンカテゴリーが2024年の個人ローン市場を支配しています。この成長は、書類の少なさ、処理時間の短さ、担保要件がないため、無担保ローンの需要が高まっていることに起因すると考えられます。少額の即時型ローンを提供することで、このセグメントは初回借入者、ギグワーカー、若い層を魅了しています。FinTechやNBFCのアクセスのしやすさとデジタルフレンドリーな性質により、これらの企業の拡大戦略はTier 2およびTier 3都市に広がっています。

民間銀行は、予測期間(2025年~2033年)中に大幅な年平均成長率で成長すると予想されています。

貸し手の種類に基づいて、市場は公営銀行、民間銀行、ノンバンク金融会社(NBFC)、その他にセグメント化されています。これらのうち、民間銀行は、予測期間(2025年~2033年)中に大幅な年平均成長率で成長すると予想されています。強力なデジタルインフラストラクチャ、事前承認済みのオファー、競争力のある金利は、民間銀行が個人ローン市場を拡大する絶好の機会を提供します。テクノロジー主導型の引受とAPI統合により、ローン実行が容易になり、特に給与所得のある都市部の借入者にとってはそうです。この効率性により、民間銀行はリテール融資の規模拡大の中心的な推進力となっています。たとえば、2023年7月7日、Flipkartは、最大の民間銀行の1つであるAxis Bankと戦略的パートナーシップを締結し、4億5000万人の大切なお客様に、さらなる利便性と強化されたメリットを追加することで、個人ローンの提供を容易にしました。

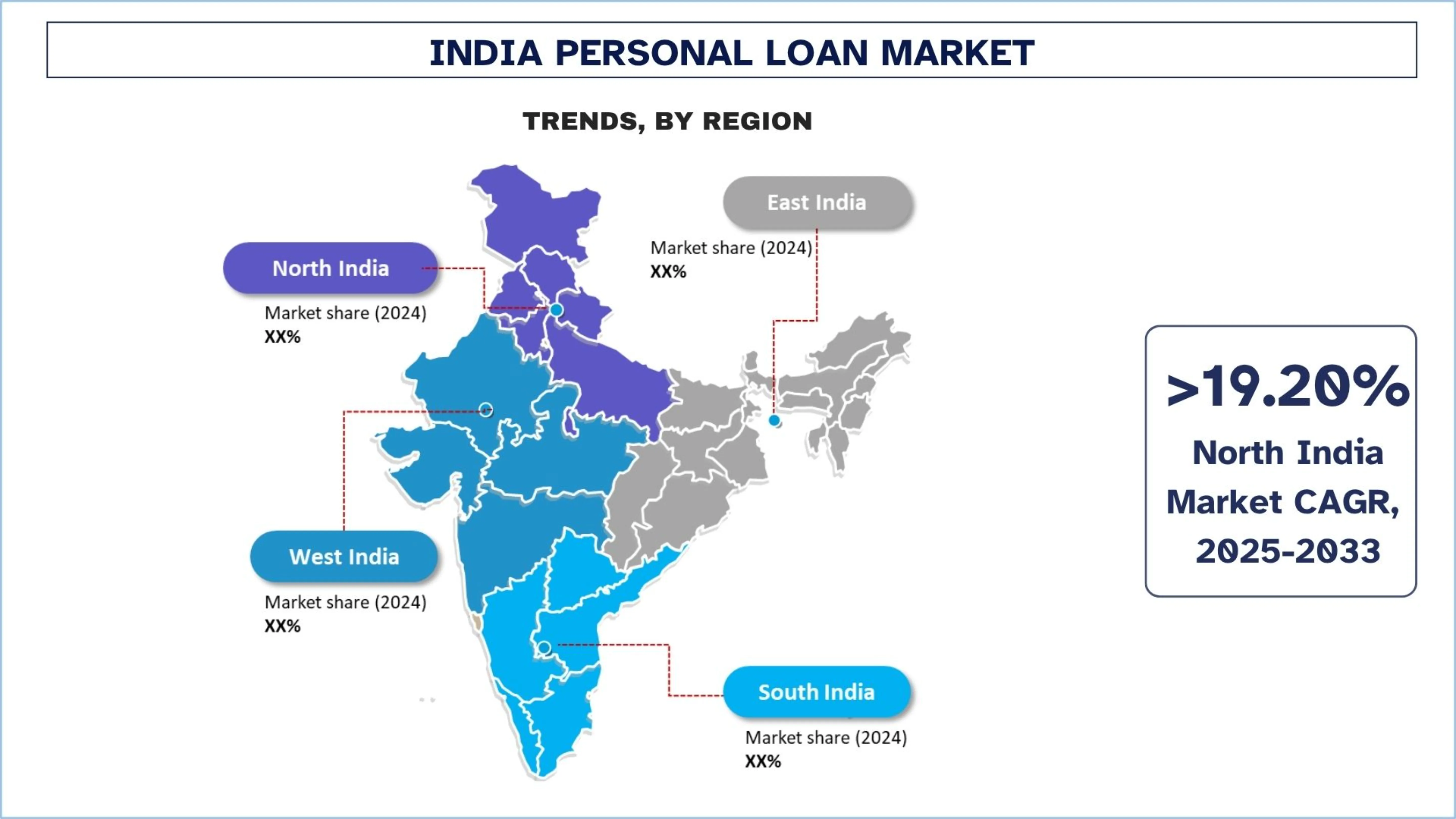

南インドは個人ローン市場で圧倒的なシェアを占めていました。

個人ローンの普及率は南インドが最も高く、バンガロール、チェンナイ、ハイデラバードは、テクノロジーに精通した定期的な借入者の主要な拠点となっています。IT/ITES企業やFinTech専門家がこの地域に存在するため、投資はより多額に実行され、より迅速に採用されます。融資の発展した性質により、大規模な金融会社は着実に拡大し、優良な借入者を惹きつけています。2025年2月27日、サウス・インディアン・バンクは、新しい顧客向けに設計された完全にデジタル化された個人ローン・プラットフォーム「SIB QUICKPL」を導入しました。このプラットフォームにより、信用力の高い給与所得者および自営業者は、10分でペーパーレスプロセスを通じて無担保個人ローンを確保できます。

インド個人ローン競争環境

インドの個人ローン市場は競争が激しく、多くのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的拡大、M&Aなど、さまざまな成長戦略を採用して市場での存在感を高めています。

インドの個人ローン会社トップ

市場の主要なプレーヤーには、HDFC Bank Ltd.、State Bank of India、ICICI Bank、Axis Bank、Bajaj Finance Limited、Tata Capital Limited、Aditya Birla Capital Limited、MUTHOOT FINANCE LTD.、Lendingkart Technologies Private Limited、Finnovation Tech Solutions Pvt. Ltd.(KreditBee)などがあります。

個人ローン市場の最近の動向

2024年10月18日、Kotak Mahindra Bank Limited(「KMBL」)は、Standard Chartered Bank、Indiaの個人ローン事業(「提案された取引」)を買収する契約を締結し、リテールクレジット市場での地位をさらに強化すると発表しました。2024年9月30日現在、提案された取引には、約4,100億ルピー(約4億9,000万米ドルに相当)の未払いローン残高が含まれています。提案された取引は、インド準備銀行(RBI)のガイドラインに従って「標準ローン」として分類されるローンで構成されています。

2022年7月07日:Punjab National Bank(PNB)は、モバイルバンキングアプリPNB Oneで、PNBの複数のサービスを単一のプラットフォームに統合する「4クリックと単一OTPでの事前承認済み個人ローン」を導入しました。お客様は、わずか4回のクリックと単回パスワード(OTP)で個人ローンを利用できるようになりました。エンドツーエンドのデジタルジャーニーは1分未満で完了し、口座に即時払い込みされます。

インド個人ローン市場レポートの範囲

レポートの属性 | 詳細 |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | 18.70%の年平均成長率で加速 |

2024年の市場規模 | 約987億米ドル |

地域分析 | 北インド、南インド、東インド、西インド |

主要な貢献地域 | 北インドは予測期間中に最も高い年平均成長率で成長すると予想されています。 |

プロファイリングされた会社 | HDFC Bank Ltd.、State Bank of India、ICICI Bank、Axis Bank、Bajaj Finance Limited、Tata Capital Limited、Aditya Birla Capital Limited、MUTHOOT FINANCE LTD.、Lendingkart Technologies Private Limited、Finnovation Tech Solutions Pvt. Ltd.(KreditBee)。 |

レポートの範囲 | 市場トレンド、ドライバー、制約; 収益の推定と予測; セグメンテーション分析; 需要と供給側の分析; 競争環境; 企業プロファイリング |

対象セグメント |

インド個人ローン市場レポートを購入する理由:

この調査には、認証された主要な業界専門家によって確認された市場規模と予測分析が含まれています。

レポートでは、業界全体のパフォーマンスを一目で簡単に確認できます。

レポートでは、主要な業界の同業他社の詳細な分析を取り上げ、主に主要なビジネス財務、種類ポートフォリオ、拡大戦略、および最近の開発に焦点を当てています。

業界で優勢な推進要因、制約、主要なトレンド、および機会の詳細な調査。

この調査では、さまざまなセグメントにわたって市場を包括的に網羅しています。

業界の地域レベルの分析を深掘りしています。

カスタマイズオプション:

インドの個人ローン市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。これに加えて、UnivDatosはお客様独自のビジネスニーズをお持ちであることを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するには、お気軽にお問い合わせください。

目次

インド個人ローン市場分析(2023年~2033年)の調査方法

インドの主要地域における応用を評価するために、インド個人ローン市場の過去の市場を分析し、現在の市場を推定し、将来の市場を予測しました。 徹底的な二次調査を実施して、過去の市場データを収集し、現在の市場規模を推定しました。 これらの洞察を検証するために、数多くの調査結果と仮定を注意深く検討しました。 さらに、個人ローンバリューチェーン全体の業界専門家との詳細な一次インタビューを実施しました。 これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。 その後、市場の内訳とデータ三角測量の手法を用いて、業界のセグメントとサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量の手法を用いて、市場全体の推定を確定し、インド個人ローン市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。 インド個人ローン市場における種類、貸し手の種類、ローンの目的、最終用途、地域などのさまざまなパラメータと傾向を分析して、データをいくつかのセグメントとサブセグメントに分割しました。

インド個人ローン市場調査の主な目的

この調査では、インド個人ローン市場の現在および将来の傾向を特定し、投資家向けの戦略的な洞察を提供します。 地域市場の魅力を強調し、業界関係者が未開拓の市場を開拓し、先行者利益を獲得できるようにします。 調査のその他の定量的な目標は次のとおりです。

市場規模の分析:インド個人ローン市場とそのセグメントの現在の市場規模を評価し、金額(米ドル)で市場規模を予測します。

個人ローン市場のセグメンテーション:調査のセグメントには、種類、貸し手の種類、ローンの目的、最終用途、地域などの分野が含まれます。

規制の枠組みとバリューチェーン分析:個人ローン業界の規制の枠組み、バリューチェーン、顧客行動、および競争環境を調査します。

地域分析:北インド、南インド、東インド、西インドなどの主要地域について、詳細な地域分析を実施します。

会社概要と成長戦略:個人ローン市場の会社概要と、急速に成長する市場で持続するために市場プレーヤーが採用した成長戦略。

よくある質問 よくある質問

Q1: インド個人向けローン市場の現在の市場規模と成長の可能性は何ですか?

インドの個人ローン市場は、2024年には約987億米ドルと評価され、予測期間(2025年~2033年)中に18.70%のCAGRで成長すると予想されています。この成長は、可処分所得の増加、デジタル融資の革新、およびTier IおよびTier II都市における信用需要の増加などの要因によって牽引されています。

Q2:タイプ別では、どのセグメントがインドの個人ローン市場で最大のシェアを占めていますか?

無担保個人ローンは、担保が不要であること、迅速な融資、給与所得者や自営業者の間で選好が高まっていることから、インドで最大の市場シェアを占めています。特に、デジタルレンダーやNBFCがこのセグメントの拡大を牽引しています。

Q3:インド個人ローン市場の成長を牽引する要因は何ですか?

主な成長要因としては、中間層の消費支出の増加、融資プロセスのデジタル化、Tier II & III都市における金融包摂、および低金利が挙げられます。さらに、AIを活用した信用評価とモバイルファーストの融資モデルが、借り手のアクセスを拡大しています。

Q4:インドの個人ローン市場における新たなテクノロジーとトレンドは何ですか?

主なトレンドとしては、Buy Now Pay Later(BNPL)や組み込み型融資モデルの台頭、AIを活用した信用スコアリング、デジタル専用のローン申請、および引受のための代替データの利用などが挙げられます。これらのイノベーションは、ローンのアクセシビリティを高め、顧客体験を向上させています。

Q5:インドの個人ローン市場における主な課題は何ですか?

課題としては、無担保融資における高いデフォルトリスク、デジタル融資プラットフォームに対する規制当局の監視、データプライバシーに関する懸念、農村部の借り手における金融リテラシーの低さ、および新規信用セグメントに対する信用リスク管理などが挙げられます。

Q6:インドの個人ローン市場で最もシェアの高い地域はどこですか?

南インドは、高い都市化率、デジタル導入、そして公共・民間銀行の強力な存在感により、個人ローン市場を牽引しています。カルナタカ州、タミル・ナードゥ州、テランガナ州などの州は、高収入の人口とテクノロジーに精通した借り手の多さから、主要な貢献者となっています。

Q7:インドの個人ローン市場における主要なプレイヤーは誰ですか?

インドの個人ローン業界における主要企業は以下の通りです:

• HDFC Bank Ltd.

• State Bank of India

• ICICI Bank

• Axis Bank

• Bajaj Finance Limited

• Tata Capital Limited

• Aditya Birla Capital Limited

• MUTHOOT FINANCE LTD.

• Lendingkart Technologies Private Limited

• Finnovation Tech Solutions Pvt. Ltd. (KreditBee)

Q8:インドの個人ローン市場で成長を促進するために、企業はどのような戦略を用いていますか?

大手企業は、信用スコアリングにAIと機械学習を採用し、デジタル融資プラットフォームに投資し、ラストワンマイル接続のためにFinTech企業と提携しています。また、新たな需要を開拓するために、カスタマイズされた小口融資商品でTier II/III市場への進出も拡大しています。

Q9: 規制支援はインドの個人ローンエコシステムにどのような影響を与えていますか?

RBIのデジタル融資に関するガイドラインと信用情報機関のエコシステム強化の取り組みは、透明性と借り手の保護を向上させています。これらの改革は、責任ある融資慣行を促進し、投資家の信頼を高め、長期的な市場の安定を推進しています。

関連 レポート

この商品を購入したお客様はこれも購入しました

東南アジア自動車金融市場:現状分析と予測(2025年~2033年)

車両状態の重視(新車、中古車);プロバイダータイプ(OEM専属金融、銀行、信用組合、ノンバンク金融機関(NBFIs)、その他);車両タイプ(乗用車、商用車、二輪車);融資タイプ(ローン、リース、割賦購入、その他);および国。

賠償責任保険市場:現状分析と予測(2025年~2033年)

補償の種類(賠償責任保険、専門職業賠償責任保険、使用者賠償責任保険、サイバー保険など)、販売チャネル(ブローカー、代理店、直接販売、オンラインプラットフォーム、銀行保険)、エンドユーザー(企業、自営業者、非営利団体、中小企業、政府機関)、および地域/国に重点を置いています。

中東・アフリカのベンチャーキャピタル市場:現在の分析と予測(2025年~2033年)

タイプ別強調(国内投資家および海外投資家)、業界別(不動産、金融サービス、食品・飲料、ヘルスケア、運輸・物流、IT、教育、その他)、国別(サウジアラビア、UAE、エジプト、南アフリカ、トルコ、イスラエル、および中東・アフリカの残りの地域)

代替金融市場:現状分析と予測(2025年~2033年)

金融タイプ(ピアツーピアレンディング、クラウドファンディング、インボイスファイナンスなど)の重視;エンドユーザー(個人消費者、中小企業{SME's}、大企業など);および地域/国