ベトナムのローン市場:現状分析と予測(2025年~2033年)

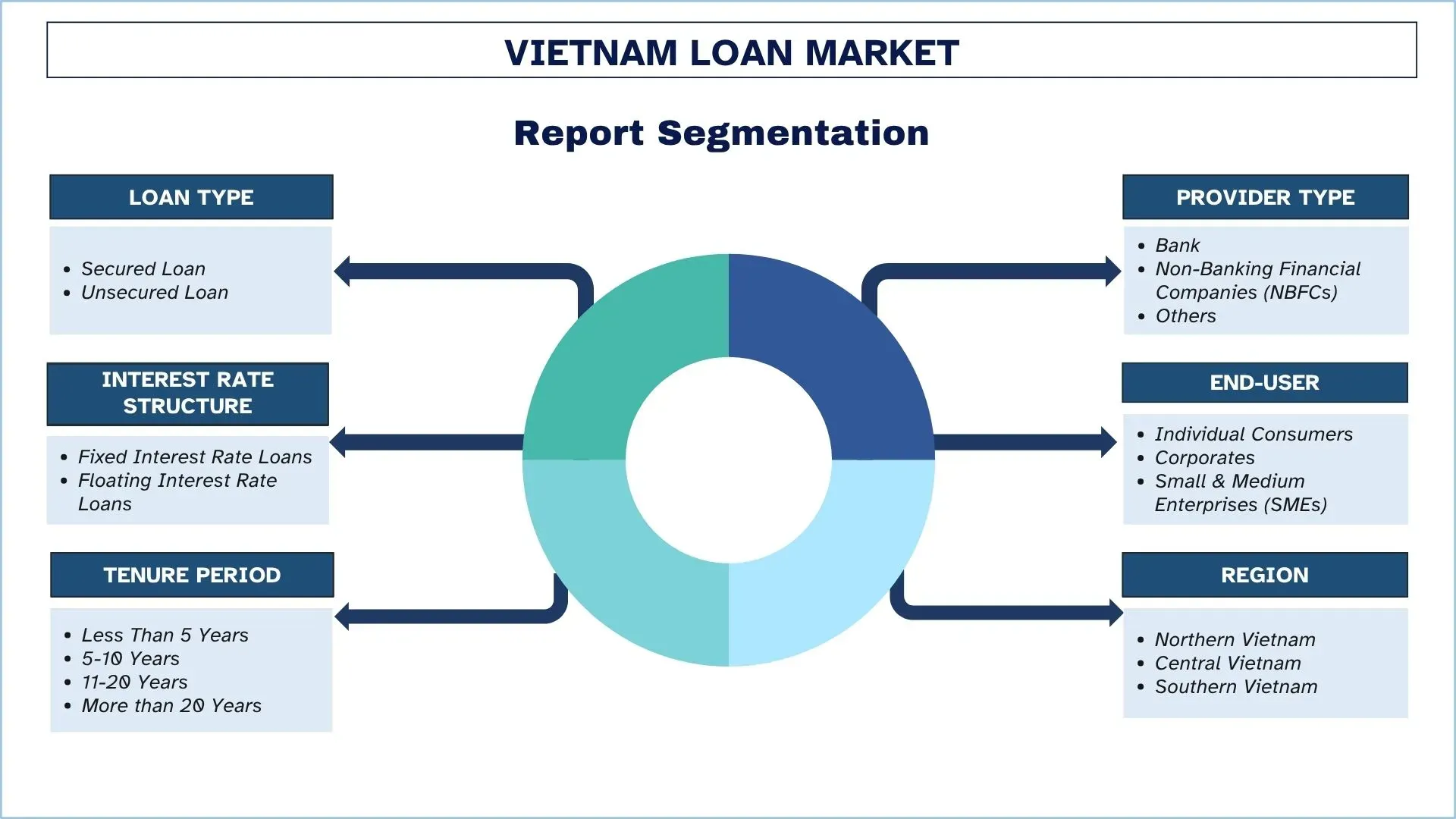

ローンの種類(有担保ローン、無担保ローン); プロバイダーの種類(銀行、ノンバンク金融機関(NBFC)、その他); 金利構造(固定金利ローン、変動金利ローン); エンドユーザー(個人消費者、企業、中小企業(SME)); 期間(5年未満、5~10年、11~20年、20年以上); および地域/都道府県

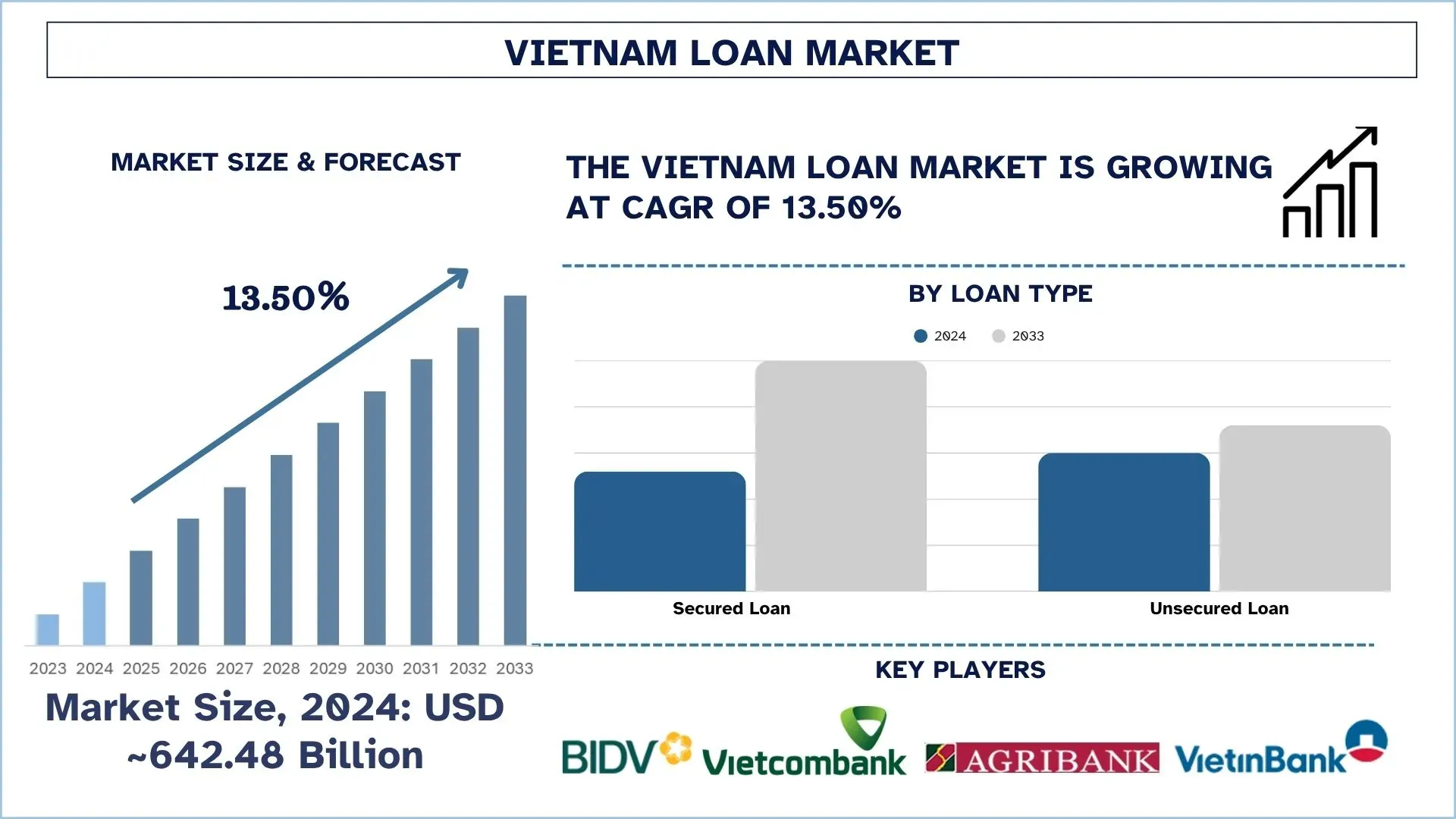

ベトナムのローン市場規模と予測

ベトナムのローン市場は、2024年に約6424億8000万米ドルと評価され、銀行における急速なデジタルトランスフォーメーションと、金融包容に向けた政府の取り組みが相まって、予測期間(2025年~2033年)中に約13.50%の強いCAGRで成長すると予想されています。

ベトナムのローン市場分析

ローンとは、金融機関または貸し手が個人、企業、または組織に対して、通常は利息および返済条件の条項を含む、定義された条件の下で資金を供給する借用金額のことです。住宅の購入、教育、事業の成長、その他の費用のためにお金を借りることができます。

ベトナムの企業は、デジタル融資プラットフォーム、人工知能を活用した信用スコアリング、およびモバイルベースのローンアプリケーションを活用して、リーチを拡大し、承認プロセスを加速させています。さらに、ノンバンク金融機関(NBFC)と銀行は、柔軟な期間と競争力のある金利を備えた中小企業(SME)向けの特別商品と個人ローンを発売しています。さらに、組み込み型金融オプションは、eコマースおよびフィンテック企業との提携を通じて拡大しており、貸し手は、事業運営の透明性とコンプライアンスを確保するためにブロックチェーンテクノロジーに目を向けています。さらに、グリーンファイナンス商品の発行はESG戦略に組み込まれており、金融機関は、気候を意識したクレジットサービスへの関心の高まりを利用することができます。

2024年8月28日、ベトナムの中央銀行は、石炭からの脱却と再生可能エネルギーの生産拡大を目指している急成長中のアジア経済において、企業へのグリーンクレジットへのアクセスを促進するために、持続可能な銀行業務の枠組みの変更を発表しました。

ベトナムのローン市場のトレンド

このセクションでは、当社の調査専門家チームが見出した、ベトナムのローン市場のさまざまなセグメントに影響を与えている主要な市場トレンドについて説明します。

ピアツーピア(P2P)レンディングの台頭

ベトナムでは、ピアツーピア(P2P)レンディングビジネスの成長は、インターネット普及率の向上、デジタル決済の利用、および短期間での迅速な無担保クレジットへのアクセスニーズによるものです。P2Pは、より迅速な承認と競争力のある料金を提供するため、通常の銀行と同じことを約束するものではありません。これは、技術志向のミレニアル世代や中小企業(SME)にとって非常に魅力的な機能です。規制によるP2Pレンディングの形式化は、信頼性を高め、投資家の信頼を高めています。このトレンドは、金融包容を大幅に強化し、デジタルレンディング環境に関するベトナムの拡大成長の重要な推進力としてP2Pを位置付けています。

2025年5月2日、ベトナム政府は、ピアツーピア(P2P)レンディング、信用スコアリング、およびオープンAPIベースのデータ共有をテストするための2年間のパイロットプログラムを承認しました。4月29日に発行された政令94に概説されているこのイニシアチブは、銀行セクターにおけるフィンテックイノベーションのための規制サンドボックスを導入し、7月1日に開始される予定です。

ベトナムのローン業界のセグメンテーション

このセクションでは、ベトナムのローン市場レポートの各セグメントにおける主要なトレンドの分析と、2025年から2033年までの地域および省レベルでの予測を提供します。

担保付きローン市場が2024年に主要な市場シェアを占めました。

ローンの種類に基づいて、市場は担保付きローンと無担保ローンにセグメント化されています。担保付きローンセグメントは、2024年にローン市場の主要なシェアを占めました。住宅需要と都市インフラの急速な発展により、ベトナムにおける担保付きローンは、成長の主要な源泉の1つとなっています。さらに、ローンは貸し手に対する信用関連のリスクを軽減し、この事実は銀行が有利な金利と条件を提供するように促します。これにより、収益基盤に安定性がもたらされ、より多くのプレーヤーが市場に参入することが奨励されます。例として、2025年2月14日、アジア商業銀行(ACB)は、不動産市場への参入を目指す若い買い手向けに特別に設計された、ファーストホームローンパッケージを発表しました。このプログラムは、最大30年のローン期間を提供し、年率5.5%から始まる魅力的な金利と、最初の5年間は固定金利です。このイニシアチブは、安定した収入のある若い顧客が最初の家を購入するためにより簡単に資本にアクセスできるようにすることを目的としています。

中小企業(SME)セグメントは、予測期間(2025年から2033年)中に最も高いCAGRで成長すると予想されています。

エンドユーザーに基づいて、市場は個人の消費者、企業、中小企業(SME)にセグメント化されています。これらの中で、中小企業(SME)セグメントは、運転資金と拡張ローンの需要の増加により、予測期間(2025年から2033年)中に最も高いCAGRで成長すると予想されています。ベトナム経済へのSMEの高い貢献度により、このカテゴリー向けのカスタマイズされたローン商品は、信用利用を促進します。SMEローン融資機関も市場シェアの増加から恩恵を受け、競争上の優位性を提供します。2024年4月26日、ベトナム政府は、国のSmall and Medium-Sized Enterprise Development Fund(SME Fund)の組織および運営に関する2019年5月10日の政令39/2019/NĐ-CPを改正する政令45/2024/NĐ-CPを発行しました。新しい政令の目的は、SME Fundの下でより広範な経済的利益を生み出すことです。

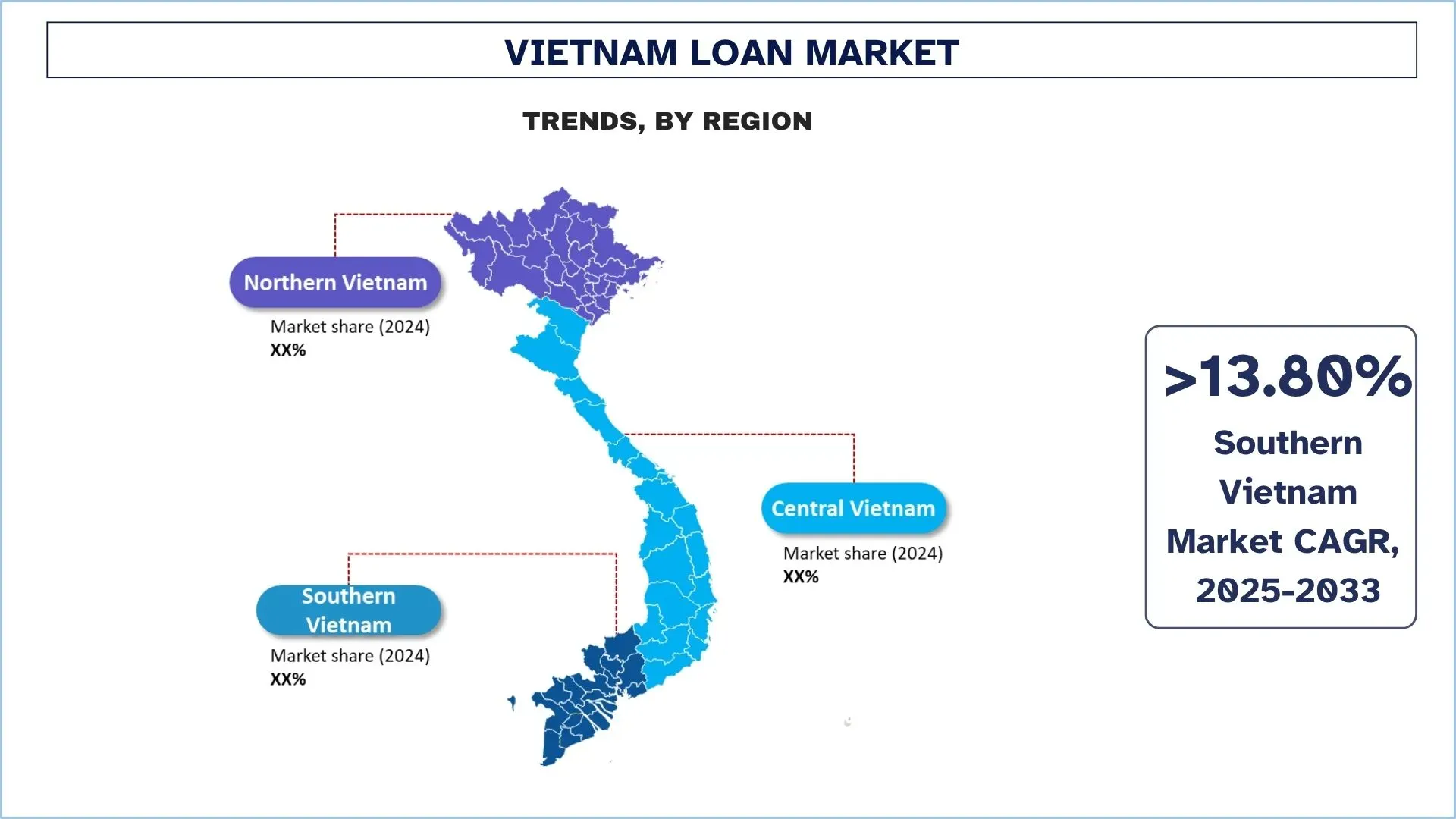

ベトナム南部は、予測期間(2025年から2033年)中に大幅なCAGRで成長すると予想されています。

ベトナム南部では、市場は金融の中心地であるホーチミン市が主導しており、活気に満ちた商業経済と高いレベルの消費者支出に囲まれた急速に都市化する環境に位置しています。活気に満ちた小売ベースおよび輸出ベースの経済のため、この地域は無担保個人ローン、短期クレジット、およびSME融資のホットスポットです。テクノロジーに精通した消費者と企業がモバイルファーストのローン商品に移行しているため、この地域ではデジタル融資の採用が特に強力です。この市場をターゲットとする貸し手は、より迅速なローン配布と若い借り手の増加する市場基盤を経験しています。

2025年5月9日、ベトナムは、経済成長を促進することを目的としたインフラストラクチャおよびテクノロジープロジェクトに資金を提供するために、21の銀行が関与する500兆ドンのローンパッケージ(約200億米ドル)を確保することを計画しました。これは、これまでベトナムでは異例の資金調達の動きです。東南アジアの国は、米国によって引き起こされた貿易戦争からの潜在的な損害にもかかわらず、今年の経済成長を約8%にターゲットとしており、2024年の7.1%から増加しています。米国は最大の輸出市場です。

ベトナムのローン業界の競争環境

ベトナムのローン市場は競争が激しく、いくつかのグローバルおよび国際的な市場プレーヤーが存在します。主要なプレーヤーは、パートナーシップ、契約、コラボレーション、新製品の発売、地理的な拡大、および合併と買収など、市場での存在感を高めるためにさまざまな成長戦略を採用しています。

ベトナムの主要なローン企業

市場の主要なプレーヤーには、ベトナム投資開発商業銀行(BIDV)、ベトナム外国貿易商業銀行(Vietcombank)、ベトナム農業農村開発銀行、ベトナム工業貿易合資商業銀行(VietinBank Group)、アンビン商業合資銀行(ABBANK)、アジア商業合資銀行、バクア商業合資銀行(Bac A Bank)、バオベト合資商業銀行(BAOVIET Bank)、グローバルペトロ商業合資銀行(GPBANK)、ベトナム公共合資商業銀行(PVcomBank)などがあります。

ベトナムのローン市場における最近の動向

2024年7月31日、ベトナム投資開発商業銀行(BIDV)とベトナムフランス開発庁(AFD Vietnam)は、5000万ユーロ(5883万米ドル)の気候クレジットライン契約に署名しました。この新しい資金は、気候変動の緩和、適応、および持続可能な開発に焦点を当てたプロジェクトをサポートします。

2024年6月12日、アジア開発銀行(ADB)とLien Viet Post合資商業銀行(LPBank)は、ベトナムの女性が所有する中小企業(WSME)プロジェクトへの金融アクセスを拡大するために、最大8000万米ドルの金融パッケージに署名しました。

2022年6月、DFDLは、ベトナムの太陽光発電所のクロスボーダー融資を確保するための歴史的な取引における主要な役割でLegalOneから表彰されました。これは、ベトナム初の「グリーンローン」です。DFDLのエネルギー、鉱業、インフラストラクチャプラクティスのメンバーは、アジア開発銀行(「ADB」)およびその他の主要な貸し手から1億8600万米ドルのローンを確保したB.Grimm Power Plcとそのベトナムの子会社であるPhu Yen TTP Joint Stock Companyのベトナムにおける法律顧問を務めました。

ベトナムのローン市場レポートの範囲

レポートの属性 | 詳細 |

基準年 | 2024 |

予測期間 | 2025-2033 |

成長の勢い | CAGR 13.50%で加速 |

市場規模 2024年 | 約6424億8000万米ドル |

地域分析 | ベトナム北部、ベトナム中部、ベトナム南部。 |

主要な貢献地域 | ベトナム南部は、予測期間中に最も高いCAGRで成長すると予想されています。 |

プロファイリングされた企業 | ベトナム投資開発商業銀行(BIDV)、ベトナム外国貿易商業銀行(Vietcombank)、ベトナム農業農村開発銀行、ベトナム工業貿易合資商業銀行(VietinBank Group)、アンビン商業合資銀行(ABBANK)、アジア商業合資銀行、バクア商業合資銀行(Bac A Bank)、バオベト合資商業銀行(BAOVIET Bank)、グローバルペトロ商業合資銀行(GPBANK)、ベトナム公共合資商業銀行(PVcomBank) |

レポートの範囲 | 市場のトレンド、推進要因、制約; 収益の見積もりと予測; セグメンテーション分析; 需要と供給側の分析; 競争環境; 企業プロファイリング |

対象セグメント | ローンの種類別、プロバイダーの種類別、金利構造別、エンドユーザー別、期間別、地域/県別 |

ベトナムのローン市場レポートを購入する理由:

この調査には、認証済みの主要な業界専門家によって確認された、市場規模の測定および予測分析が含まれています。

このレポートは、全体的な業界のパフォーマンスを一目で簡単にレビューします。

このレポートは、主要な業界の同業者の詳細な分析を網羅しており、主に主要な事業財務、種類ポートフォリオ、拡大戦略、および最近の動向に焦点を当てています。

業界に存在する推進要因、制約、主要なトレンド、および機会の詳細な調査。

この調査では、さまざまなセグメントにわたる市場を包括的に網羅しています。

業界の地域レベルでの詳細な分析。

カスタマイズオプション:

ベトナムのローン市場は、要件またはその他の市場セグメントに応じてさらにカスタマイズできます。これに加えて、UnivDatosは、お客様が独自のビジネスニーズをお持ちであることを理解しています。したがって、お客様の要件に完全に適合するレポートを入手するために、お気軽にお問い合わせください。

目次

ベトナム融資市場分析(2023年~2033年)の調査方法

過去の市場を分析し、現在の市場を推定し、ベトナムの主要地域での応用を評価するためにベトナム融資市場の将来の市場を予測しました。徹底的な二次調査を実施して、過去の市場データを収集し、現在の市場規模を推定しました。これらの洞察を検証するために、多数の調査結果と仮定を注意深く検討しました。さらに、融資バリューチェーン全体にわたる業界の専門家との詳細な主要インタビューを実施しました。これらのインタビューを通じて市場の数値を検証した後、トップダウンとボトムアップの両方のアプローチを使用して、市場全体の規模を予測しました。次に、市場の内訳とデータ三角測量の手法を用いて、業界セグメントおよびサブセグメントの市場規模を推定および分析しました。

市場エンジニアリング

データ三角測量の技術を採用して、市場全体の推定を確定し、ベトナム融資市場の各セグメントおよびサブセグメントの正確な統計数値を導き出しました。融資の種類、プロバイダーの種類、金利構造、エンドユーザー、在職期間、ベトナム融資市場内の地域など、さまざまなパラメーターとトレンドを分析して、データをいくつかのセグメントとサブセグメントに分割しました。

ベトナム融資市場調査の主な目的

この調査では、ベトナム融資市場の現在および将来のトレンドを特定し、投資家向けに戦略的な洞察を提供します。地域の市場の魅力に焦点を当て、業界の参加者が未開拓の市場を開拓し、ファーストムーバーの優位性を獲得できるようにします。調査のその他の定量的な目標は次のとおりです。

市場規模分析: ベトナム融資市場とそのセグメントの現在の市場規模を評価し、価値(米ドル)の観点から市場規模を予測します。

融資市場のセグメンテーション: 調査のセグメントには、融資の種類、プロバイダーの種類、金利構造、エンドユーザー、在職期間、地域が含まれます。

規制の枠組みとバリューチェーン分析: 融資業界の規制の枠組み、バリューチェーン、顧客行動、競争環境を調査します。

地域分析: 北ベトナム、中央ベトナム、南ベトナムなどの主要地域に関する詳細な地域分析を実施します。

会社概要と成長戦略: 融資市場の会社概要と、急速に成長する市場で持続するために市場プレーヤーが採用した成長戦略。

よくある質問 よくある質問

Q1:ベトナムのローン市場の現在の市場規模と成長の可能性は?

ベトナムのローン市場規模は2024年に約6,424.8億米ドルと評価され、予測期間(2025年~2033年)中にCAGR 13.50%で成長すると予想されています。堅調な経済成長、消費者信用需要の増加、中小企業向け融資の増加が、この拡大を牽引する主な要因です。

Q2: ローンタイプ別でベトナムのローン市場において最大のシェアを持つセグメントはどれですか?

担保付きローンは、住宅ローン、自動車ローン、事業ローンの需要が高いため、最大の市場シェアを占めています。リスクが低く、競争力のある金利であるため、銀行と借り手の両方にとって好ましい選択肢となっています。

Q3:ベトナムのローン市場の成長を牽引する要因は何ですか?

主な成長要因としては、可処分所得の増加、住宅需要の堅調さ、デジタルバンキングの普及、金融包摂を促進する政府の政策などが挙げられます。さらに、中小企業からの кредитные кредиты и кредиты для потребителей さらに、中小企業からの信用ニーズの高まりや消費者向け融資の増加も市場の成長を後押ししています。

Q4: ベトナムのローン市場における新たなテクノロジーとトレンドは何ですか?

主なトレンドとしては、デジタル融資プラットフォーム、AIベースの信用スコアリング、ピアツーピア(P2P)融資、および融資処理のためのブロックチェーンなどがあります。さらに、グリーンファイナンス商品とeコマースにおけるエンベデッドファイナンスが勢いを増しています。

Q5: ベトナムのローン市場における主な課題は何ですか?

課題には、高い不良債権(NPL)比率、地方の借り手に対する限られた信用履歴、フィンテックに対する規制の不確実性、サイバーセキュリティリスクなどがあります。銀行とNBFC間の激しい競争もまた、利益率に圧力をかけています。

Q6: ベトナムのローン市場でどの地域が最も大きいですか?

ハノイを中心とする北部ベトナムは、人口密度が高く、強力な産業基盤と堅固な金融インフラを有するため、市場を支配しています。しかし、ホーチミン市の経済成長とデジタルレンディングの普及に牽引され、南部ベトナムが最も急速に成長している地域として台頭しています。

Q7:ベトナムローン市場の主要プレイヤーは誰ですか?

ベトナム融資業界の主要企業には、以下のようなものがあります。

• ベトナム投資開発商業銀行 (BIDV)

• ベトナム外国貿易商業銀行 (Vietcombank)

• ベトナム農業農村開発銀行

• ベトナム工商商業銀行 (VietinBank Group)

• アンビン商業株式会社銀行 (ABBANK)

• アジア商業株式会社銀行

• バクア商業株式会社銀行 (Bac A Bank)

• バオベト株式会社商業銀行 (BAOVIET Bank)

• グローバルペトロ株式会社商業銀行 (GPBANK)

• ベトナム公共株式会社商業銀行 (PVcomBank)

Q8:ベトナム融資市場の成長を促進するために、金融機関はどのように革新を起こしていますか?

金融機関は、AIを活用したリスク評価、モバイルファーストのローン申請、組み込み型金融のためのフィンテック企業との提携を採用しています。また、カスタマイズされた中小企業向けローン商品を提供し、デジタルクレジットを十分にサービスが行き届いていない農村地域に拡大しています。

Q9:ベトナムのローン市場の今後の見通しはどうですか?

ベトナムのローン市場は、デジタル融資の革新、フィンテックとの連携、中小企業向け融資および消費者信用に対する需要の増加により、大幅な成長が見込まれています。政府のインフラ投資と金融包摂への注力は、ローン普及率をさらに押し上げるでしょう。さらに、グリーンファイナンスと持続可能な融資慣行は、銀行およびノンバンク(NBFC)にとって新たな機会を切り開きます。

関連 レポート

この商品を購入したお客様はこれも購入しました

東南アジア自動車金融市場:現状分析と予測(2025年~2033年)

車両状態の重視(新車、中古車);プロバイダータイプ(OEM専属金融、銀行、信用組合、ノンバンク金融機関(NBFIs)、その他);車両タイプ(乗用車、商用車、二輪車);融資タイプ(ローン、リース、割賦購入、その他);および国。

賠償責任保険市場:現状分析と予測(2025年~2033年)

補償の種類(賠償責任保険、専門職業賠償責任保険、使用者賠償責任保険、サイバー保険など)、販売チャネル(ブローカー、代理店、直接販売、オンラインプラットフォーム、銀行保険)、エンドユーザー(企業、自営業者、非営利団体、中小企業、政府機関)、および地域/国に重点を置いています。

中東・アフリカのベンチャーキャピタル市場:現在の分析と予測(2025年~2033年)

タイプ別強調(国内投資家および海外投資家)、業界別(不動産、金融サービス、食品・飲料、ヘルスケア、運輸・物流、IT、教育、その他)、国別(サウジアラビア、UAE、エジプト、南アフリカ、トルコ、イスラエル、および中東・アフリカの残りの地域)

代替金融市場:現状分析と予測(2025年~2033年)

金融タイプ(ピアツーピアレンディング、クラウドファンディング、インボイスファイナンスなど)の重視;エンドユーザー(個人消費者、中小企業{SME's}、大企業など);および地域/国