Analizy rynku europejskiego dotyczące druku 3D: spostrzeżenia i prognozy, 2019-2025

Nacisk na komponent ((Produkt (Drukarka profesjonalna/przemysłowa, Drukarki 3D osobiste/biurkowe), Materiał (Polimer, Plastik, Metale i Stopy, Ceramika, Inne materiały), Technologia (Stereolitografia, Selektywne spiekanie laserowe, Topienie wiązką elektronów, Modelowanie depozycyjne stopionego materiału, Produkcja obiektów laminowanych, Inne technologie))

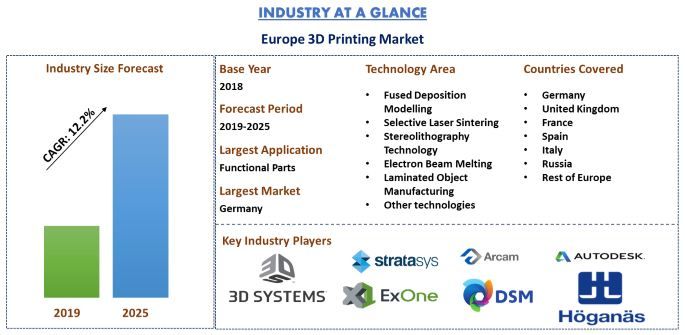

Wartość europejskiego rynku druku 3D wyniosła 3 861,3 mln USD w 2018 r. i oczekuje się, że w okresie prognozy 2019-2025 wzrośnie przy CAGR na poziomie XX%. Europa zajmuje drugą co do wielkości pozycję na globalnym rynku druku 3D i przewiduje się, że do 2025 r. osiągnie XX mln USD. Znaczący wzrost inwestycji ze strony głównych graczy w dziedzinie druku 3D, stymulacja strategii badawczo-rozwojowych i szybkie wdrażanie druku 3D wśród małych i średnich przedsiębiorstw w znaczący sposób przyczyniły się do wspierania rozwoju europejskiego rynku druku 3D. Jednak brak odpowiednich umiejętności i edukacji, brak standaryzacji i certyfikacji w połączeniu z kwestiami praw własności intelektualnej i rozwoju patentów stanowią przeszkody na drodze rozwoju wytwarzania przyrostowego w Europie. Inicjatywy rządowe i rosnące inwestycje podejmowane przez producentów z branży lotniczej i lotniczej oraz stały wzrost popytu na tanie prototypy doprowadziły do rozwoju druku 3D w regionie. Ponadto przewiduje się, że europejskie systemy opieki zdrowotnej również odczują przełomowy wpływ technologii druku 3D, ponieważ wraz ze wzrostem średniej długości życia i rosnącą częstotliwością występowania chorób przewlekłych w Europie, metody leczenia stają się coraz bardziej złożone, a zatem ponad 50% świadczeniodawców opieki zdrowotnej wdrożyło nowe techniki drukowania w celu zaspokojenia potrzeb pacjentów, w tym pacjentów starszych i przebywających w odległych miejscach.

„Segment produktów zdominował rynek druku 3D w Ameryce Północnej w 2018 roku”

Raport analizuje rynek druku 3D głównie w oparciu o komponenty, technologię, zastosowania i użytkowników końcowych. Produkty, materiały i usługi są głównymi komponentami branymi pod uwagę w dogłębnej analizie branży druku 3D. Europejski rynek druku 3D osiągnął wartość XX mln USD w 2018 r. W 2018 r. segment produktów w druku 3D zdominował rynek z udziałem wynoszącym około XX% rynku europejskiego.

„Modelowanie osadzania topionego materiału zdominowało segment technologii na rynku druku 3D w Ameryce Północnej w 2018 roku”

Stereolitografia, selektywne spiekanie laserowe, topienie wiązką elektronów, modelowanie osadzania topionego materiału, wytwarzanie obiektów laminowanych i inne to główne technologie brane pod uwagę podczas analizy regionalnego rynku druku 3D. Modelowanie osadzania topionego materiału, selektywne spiekanie laserowe i stereolitografia stanowią najważniejsze technologie w druku 3D. Modelowanie osadzania topionego materiału zajmowało największy udział w 2018 r., ponieważ jest to jedna z wiodących i przyjaznych dla użytkownika technologii, która jest szeroko stosowana do tworzenia obiektów drukowanych w 3D.

„Druk 3D jest najczęściej stosowany do produkcji części funkcjonalnych”

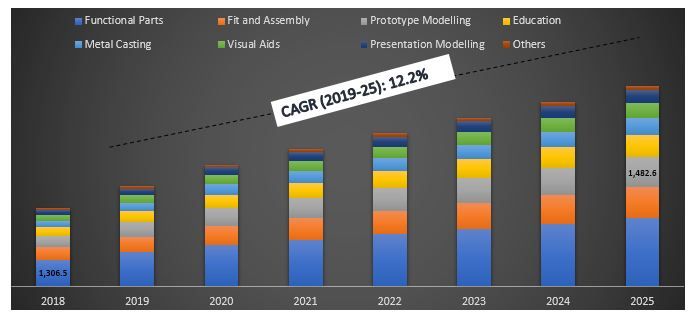

W oparciu o rodzaj zastosowania, europejski rynek druku 3D dzieli się na części funkcjonalne, dopasowywanie i montaż, modelowanie prototypów, edukację, odlewanie metali, pomoce wizualne, modelowanie prezentacyjne i inne zastosowania. Części funkcjonalne uzyskały maksymalny udział w 2018 r. ze względu na ich dużą szybkość, jakość i niski koszt wytwarzania przyrostowego.

Wielkość europejskiego rynku druku 3D według zastosowań, 2018-25 (mln USD)

„Spośród użytkowników końcowych, branża produkcyjna miała największy udział w 2018 r. i przewiduje się, że utrzyma swoją dominację w całym okresie prognozy 2019-2025”

Główni użytkownicy końcowi druku 3D objęci raportem to edukacja, motoryzacja, lotnictwo i obrona, opieka zdrowotna, towary konsumpcyjne, produkcja, budownictwo i inne. Sektor produkcyjny zdominował krajobraz druku 3D w 2017 r. ze względu na wzmocnienie digitalizacji, w której rozwiązania druku 3D utorowały drogę firmom produkcyjnym.

„Niemcy dominują na europejskim rynku druku 3D i oczekuje się, że utrzymają dominację w całym okresie prognozy”

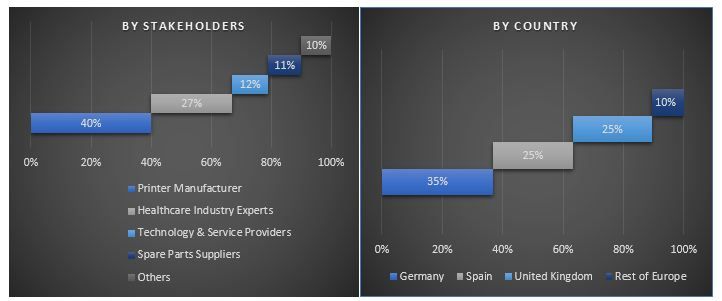

Rynek europejski jest analizowany w oparciu o jego zasięg w krajach takich jak Niemcy, Wielka Brytania, Francja, Hiszpania, Włochy, Rosja i reszta Europy. Niemcy zajmują znaczący udział w wytwarzaniu przyrostowym w Europie, głównie dzięki wysokiemu wskaźnikowi przyjęcia wśród istniejących firm i wielu nowych firm, które są na skraju przyjęcia odpowiedniej techniki w najbliższej przyszłości. Ponadto Francja również przeszła znaczną metamorfozę przemysłową i należycie odgrywa swoją rolę w transformacjach cyfrowych. Stopniowa akceptacja druku 3D we francuskich fabrykach spowodowała rewolucję przemysłową w kraju. Niemiecki rynek druku 3D osiągnął wartość XX mln USD w 2018 r.

Krajobraz konkurencyjny – 10 największych graczy na rynku

Kluczowe firmy profilowane w raporcie to 3D Systems Corporation, Arcam AB, Royal DSM N.V., Stratasys Ltd., Autodesk, Inc., The ExOne Company, Höganäs AB, Organovo Holdings, Inc, Mcor Technologies Limited i Voxeljet AG.

Powody zakupu (Raport z badań przedstawia):

- Aktualna i przyszła wielkość rynku od 2018 do 2025 r. pod względem wartości (USD)

- Połączona analiza dogłębnych badań wtórnych i wkładu z badań pierwotnych za pośrednictwem kluczowych liderów opinii z branży

- Szczegóły dotyczące ogólnego rynku druku 3D na poziomie krajowym

- Szczegóły dotyczące ogólnego wdrożenia technologii druku 3D na poziomie krajowym

- Szybki przegląd ogólnej wydajności branży na pierwszy rzut oka

- Dogłębna analiza kluczowych graczy w branży

- Szczegółowa analiza ram regulacyjnych, czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży

- Analiza atrakcyjności branży za pomocą analizy Pięciu Sił Portera

- Badanie kompleksowo obejmuje rynek w różnych segmentach i podsegmentach globalnego rynku druku 3D

- Obejmuje kraje: Niemcy, Wielka Brytania, Francja, Hiszpania, Włochy, Rosja i reszta Europy

Opcje dostosowywania:

Rynek druku 3D w Europie można dostosować dla różnych regionów w Europie, a także na poziomie krajowym. Poza tym, UMI rozumie, że możesz mieć własne potrzeby biznesowe, dlatego zapewniamy również w pełni dostosowane rozwiązania dla klientów.

Spis treści

Analiza historycznego rynku, szacowanie obecnego rynku i prognozowanie przyszłego rynku dla europejskiego rynku druku 3D były trzema głównymi krokami podjętymi w celu stworzenia i analizy ogólnego wdrożenia druku 3D w różnych krajach europejskich. Przeprowadzono wyczerpujące badania wtórne w celu zebrania danych o historycznym rynku produktu/technologii i ogólnego oszacowania obecnego rynku. Po drugie, w celu walidacji tych spostrzeżeń wzięto pod uwagę liczne ustalenia i założenia. Ponadto przeprowadzono wyczerpujące wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości europejskiego rynku druku 3D. Po wszystkich założeniach, inżynierii rynkowej i walidacji danych rynkowych poprzez wywiady pierwotne, zastosowano podejście odgórne, aby prognozować wielkość rynku druku 3D w regionie europejskim do 2025 roku. Następnie przyjęto metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów rynku. Szczegółowa metodologia badań została wyjaśniona poniżej:

Analiza historycznej wielkości rynku

Krok 1: Dogłębne badanie źródeł wtórnych:

Przeprowadzono szczegółowe badania wtórne w celu uzyskania historycznej wielkości rynku europejskiego rynku druku 3D poprzez wewnętrzne źródła firmy, takie jak raport roczny i sprawozdania finansowe czołowych graczy, prezentacje wyników, komunikaty prasowe, dane dotyczące sprzedaży itp. oraz źródła zewnętrzne, w tym czasopisma, wiadomości i artykuły, publikacje rządowe, publikacje konkurencji, raporty sektorowe, bazy danych stron trzecich i inne wiarygodne publikacje.

Krok 2: Segmentacja rynku:

Po uzyskaniu historycznej wielkości rynku ogólnego, przeprowadzono szczegółową analizę wtórną w celu zebrania historycznych informacji rynkowych i udziałów dla różnych segmentów i podsegmentów dla europejskiego rynku druku 3D. Główne segmenty uwzględnione w raporcie to komponent, technologia, zastosowanie i użytkownik końcowy.

Krok 3: Analiza czynnikowa:

Po uzyskaniu historycznej wielkości rynku różnych segmentów i podsegmentów, przeprowadzono szczegółową analizę czynnikową w celu oszacowania obecnej wielkości europejskiego rynku druku 3D. Analizę czynnikową przeprowadzono przy użyciu zmiennych zależnych i niezależnych, takich jak siła nabywcza, inicjatywy graczy, penetracja druku 3D, przepisy rządowe w różnych krajach europejskich. Przeanalizowano historyczne trendy w branży druku 3D i ich rok do roku wpływ na wielkość i udział w rynku w niedalekiej przeszłości. Dokładnie przestudiowano również scenariusz popytu i podaży.

Szacunek i prognoza obecnej wielkości rynku

Określanie obecnej wielkości rynku: W oparciu o praktyczne spostrzeżenia z powyższych 3 kroków, doszliśmy do obecnej wielkości rynku, kluczowych graczy na rynku, udziału w rynku tych graczy, łańcucha dostaw branży i łańcucha wartości branży. Wszystkie wymagane udziały procentowe, podziały i podziały rynku zostały określone przy użyciu wspomnianego powyżej podejścia wtórnego i zostały zweryfikowane poprzez wywiady pierwotne.

Szacowanie i prognozowanie: Do oszacowania i prognozowania rynku przypisano wagę różnym czynnikom, w tym czynnikom napędzającym i trendom, ograniczeniom i możliwościom dostępnym na rynku. Po przeanalizowaniu tych czynników zastosowano odpowiednie techniki prognozowania, tj. od dołu do góry/od góry do dołu, aby dojść do prognozy rynkowej dotyczącej 2025 r. dla różnych segmentów i podsegmentów w głównych krajach europejskich. Metodologia badań przyjęta do oszacowania wielkości rynku obejmuje:

- Wielkość rynku branży i tempo wdrożenia technologii druku 3D w Europie pod względem wartości (USD)

- Wszystkie udziały procentowe, podziały i podziały segmentów rynku i podsegmentów

- Kluczowi gracze w różnych technologiach i rynkach, a także udział w rynku każdego gracza. Ponadto strategie rozwoju przyjęte przez tych graczy, aby konkurować na szybko rozwijającym się europejskim rynku druku 3D

Walidacja wielkości i udziału w rynku

Badania pierwotne: Przeprowadzono szczegółowe wywiady z kluczowymi liderami opinii (KOL), w tym z kadrą kierowniczą najwyższego szczebla (CXO/VP, szef sprzedaży, szef marketingu, szef operacyjny i szef regionalny itp.). Wyniki badań pierwotnych zostały podsumowane i przeprowadzono analizę statystyczną w celu udowodnienia postawionej hipotezy. Dane wejściowe z badań pierwotnych zostały skonsolidowane z wynikami wtórnymi, przekształcając w ten sposób informacje w praktyczne spostrzeżenia.

Podział uczestników pierwotnych

Inżynieria rynkowa

Zastosowano technikę triangulacji danych, aby ukończyć cały proces inżynierii rynkowej i dojść do precyzyjnych danych statystycznych każdego segmentu i podsegmentu dotyczących europejskiego rynku druku 3D. Dane zostały podzielone na kilka segmentów i podsegmentów po przestudiowaniu kilku parametrów i trendów.

Główny cel badania europejskiego rynku druku 3D

Obecne i przyszłe trendy na europejskim rynku druku 3D są dokładnie określone w badaniu. Inwestorzy mogą uzyskać strategiczne informacje, aby oprzeć na nich swoje decyzje dotyczące inwestycji na podstawie analizy jakościowej i ilościowej przeprowadzonej w badaniu. Obecne i przyszłe trendy rynkowe określą ogólną atrakcyjność rynku, zapewniając platformę dla uczestnika przemysłowego do wykorzystania niewykorzystanego rynku, aby skorzystać z przewagi pierwszego gracza. Inne cele ilościowe badań obejmują:

- Analiza obecnej i prognozowanej wielkości rynku europejskiego rynku druku 3D pod względem wartości (USD)

- Analiza obecnej i prognozowanej wielkości rynku różnych segmentów i podsegmentów europejskiego rynku druku 3D. Segmenty w badaniu obejmują komponent, technologię, zastosowanie i użytkownika końcowego

- Zdefiniowanie i opisanie technologii i protokołów stosowanych w druku 3D

- Przewidywanie potencjalnego ryzyka obecnego w branży wraz z analizą klienta i konkurenta na rynku

- Zdefiniowanie i analiza przepisów rządowych dotyczących druku 3D w różnych krajach regionu europejskiego

- Analiza obecnej i prognozowanej wielkości rynku druku 3D dla krajów, w tym Niemiec, Francji, Wielkiej Brytanii, Rosji, Włoch, Hiszpanii i Reszty Europy

- Zdefiniowanie i analiza otoczenia konkurencyjnego dla europejskiego rynku druku 3D oraz strategie rozwoju przyjęte przez uczestników rynku w celu utrzymania się na szybko rozwijającym się rynku

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek reklamy w grach: aktualna analiza i prognoza (2025-2033)

Nacisk na typ (reklamy statyczne, reklamy dynamiczne i advergaming); urządzenie (telefon/tablet i komputer stacjonarny/laptop); oraz region/kraj

Rynek reklamy Digital Out-of-Home (DOOH) na Bliskim Wschodzie i w Afryce: aktualna analiza i prognoza (2025-2033)

Nacisk ze względu na rodzaj ((billboardy/ekrany LED, meble miejskie (kioski bankomatowe, panele dla pieszych, panele reklamowe w centrach handlowych) i transport)), ze względu na użytkownika końcowego (handel detaliczny, nieruchomości, usługi finansowe, rząd, motoryzacja i inne), ze względu na kraj (Arabia Saudyjska, ZEA, Egipt, RPA, Turcja, Izrael i reszta Bliskiego Wschodu i Afryki)

Rynek gier w chmurze w Azji Południowo-Wschodniej: bieżąca analiza i prognoza (2025-2033)

Nacisk na typ urządzenia (smartfony, tablety, konsole do gier, komputery PC i laptopy, telewizory Smart TV, wyświetlacze montowane na głowie, inne); oferta (infrastruktura, usługi platform gamingowych); typ rozwiązania (streaming wideo, streaming plików); oraz kraj.

Rynek Mangi: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na rodzaj (drukowany i cyfrowy); Gatunek (akcja i przygoda, sci-fi i fantasy, sportowe, romans i dramat oraz inne); Odbiorcy (dzieci i młodzież, nastolatkowie i dorośli); Płeć (męska i żeńska); Kanał dystrybucji (online i offline); oraz Region/Kraj