- Strona główna

- O nas

- Branża

- Usługi

- Czytanie

- Kontakt

Rynek 5G w budynkach: Aktualna analiza i prognoza (2025-2033)

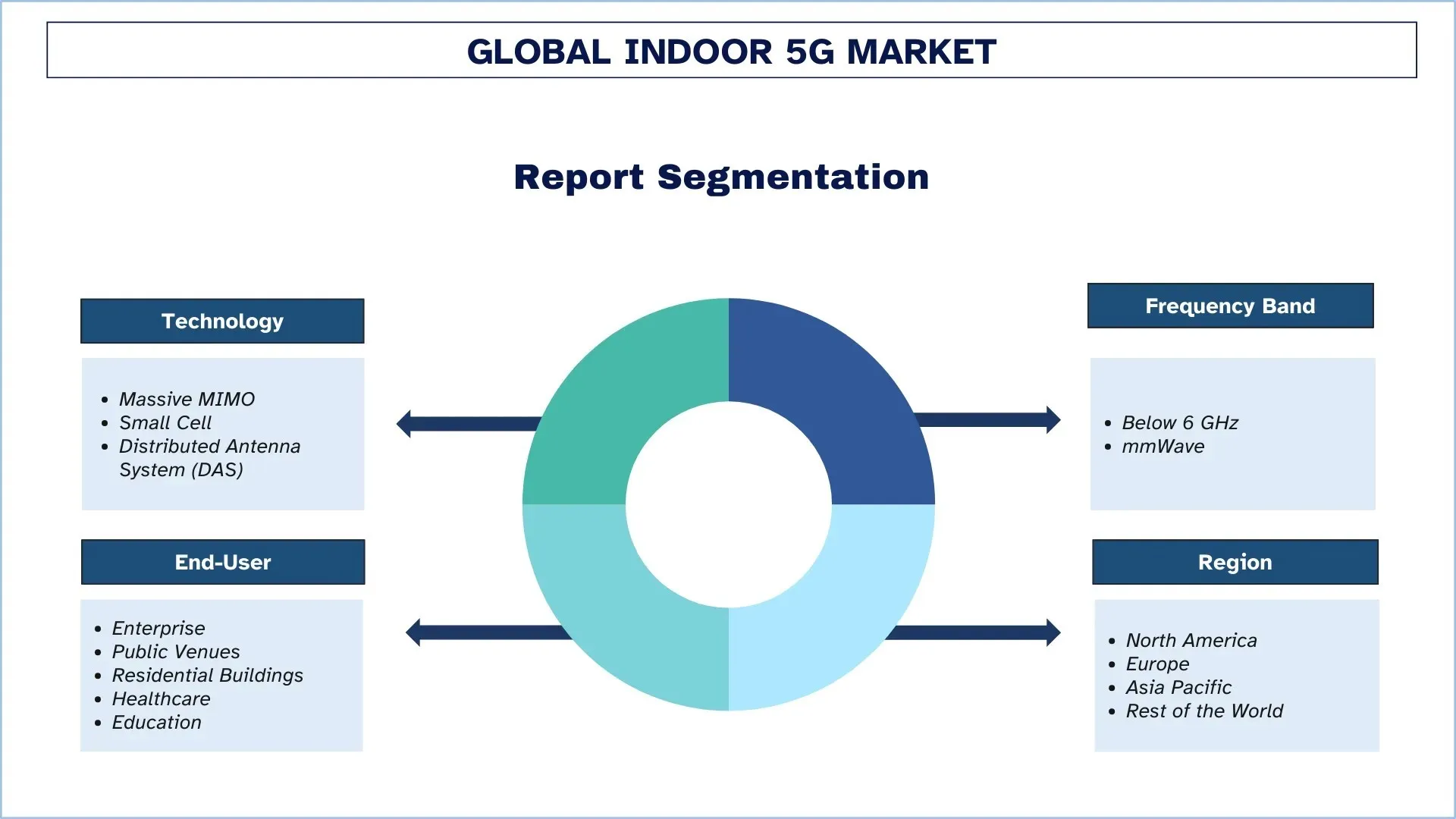

Nacisk na technologię (Massive MIMO, Small Cell i Rozproszony System Antenowy (DAS)); Pasmo częstotliwości (Poniżej 6 GHz i mmWave); Użytkownik końcowy (Przedsiębiorstwa (Budynki komercyjne, Zakłady produkcyjne itp.), Miejsca publiczne (Stadiony, Lotniska itp.), Budynki mieszkalne, Opieka zdrowotna i Edukacja); oraz Region/Kraj

Globalny rozmiar i prognoza rynku 5G w budynkach

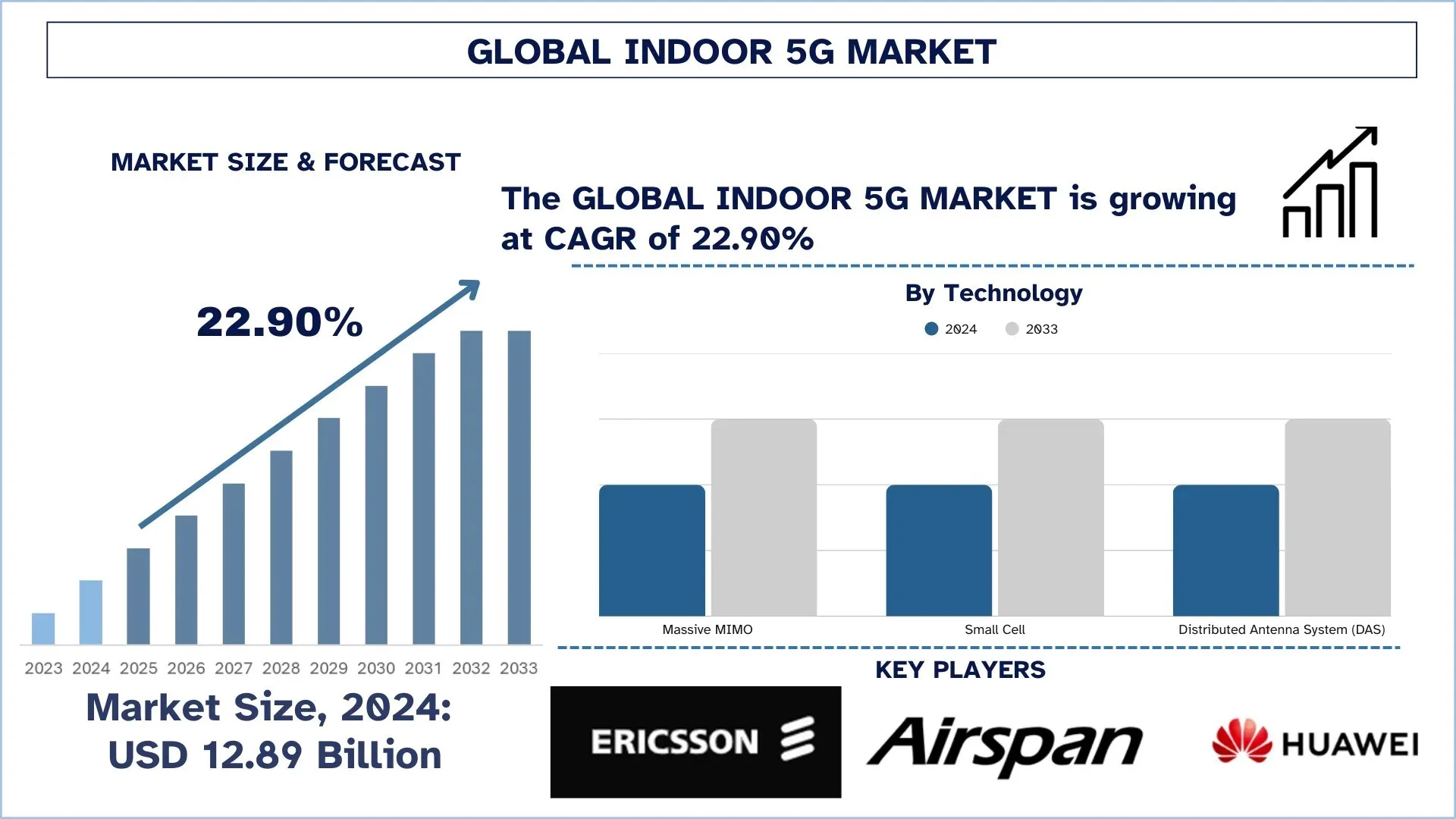

Wartość globalnego rynku 5G w budynkach w 2024 roku wyniosła 12,89 miliarda USD i oczekuje się, że będzie rosnąć w tempie solidnego CAGR na poziomie około 22,90% w okresie prognozy (2025-2033F), ze względu na rosnące zapotrzebowanie na szybką łączność, rozwój inteligentnych budynków i IoT oraz rosnącą transformację cyfrową przedsiębiorstw.

Analiza rynku 5G w budynkach

5Gjest przełomem w telekomunikacji, umożliwiającym kolejną falę hiper-łączności w różnych sektorach. 5G w budynkach stało się kluczowym elementem w procesie tworzenia cyfrowego świata, ponieważ posiada ultrawysokie opóźnienia, wysoką przepustowość danych i możliwości płynnej łączności, odgrywając ważną rolę w IT przedsiębiorstw, opiece zdrowotnej, edukacji, handlu detalicznym i produkcji. Dzięki 5G rzeczywiste efekty stają się najbardziej istotne w pomieszczeniach, gdzie starsze systemy i Wi-Fi nie mogą pomóc. Większość funkcji oferuje niskie opóźnienia i segmentację sieci, a także obsługę dużej gęstości urządzeń w celu przenoszenia obciążeniowo krytycznych, rzadkich aplikacji i zaawansowanych aplikacji użytkownika.

5G już zmieniło połączenia korporacyjne, inteligentne budynki i wciągające cyfrowe doświadczenia na terenie kampusów korporacyjnych, inteligentnych fabryk, lotnisk i stadionów. Środowiska te wymagają ciągłej, szybkiej i wysokiej rozdzielczości łączności, aby wspierać innowacje, w tym aplikacje oprogramowania związane z AR, robotyką, zdalną obsługą i analizą w czasie rzeczywistym. Na tle nieprzerwanego przesyłania strumieniowego, bezpiecznej komunikacji i łączności infrastruktury, pojawienie się 5G obiecuje odblokowanie doskonałości operacyjnej i satysfakcji użytkowników. Szybki popyt został dodatkowo wzmocniony przez przyjęcie inicjatyw Przemysłu 4.0, potrzebę wsparcia pracy hybrydowej i ewolucję architektury sieci prywatnych.

Trendy na globalnym rynku 5G w budynkach

W tej sekcji omówiono kluczowe trendy rynkowe, które wpływają na różne segmenty globalnego rynku 5G w budynkach, jak ustalił nasz zespół ekspertów ds. badań.

Wdrażanie prywatnych sieci 5G

Wśród głównych trendów na rynku 5G w budynkach, wdrażanie prywatnych sieci 5G jest najbardziej widoczne. Prywatne sieci 5G tworzą nowe podejścia dla organizacji przedsiębiorstw do obsługi ich wymagań dotyczących łączności w pomieszczeniach. Sieci 5G zarządzane przez organizacje umożliwiają pełną kontrolę nad parametrami sieci, dlatego firmy wybierają je dla bezpiecznych środowisk, takich jak fabryki i terminale logistyczne, oraz szpitale. Nokia i Bosch ogłosiły w lutym 2023 r., że stworzyły technologię pozycjonowania precyzyjnego opartą na 5G, która służy nowym zastosowaniom przemysłowym w ramach Przemysłu 4.0. Zakrojone na szeroką skalę testy w ramach wdrażania proof-of-concept w zakładzie produkcyjnym Bosch w Niemczech osiągnęły dokładność 50 cm w 90 procentach powierzchni fabryki. Sieci utrzymują specjalną alokację danych dla kluczowych operacji, pomijając jednocześnie zależność od zewnętrznych dostawców telekomunikacyjnych. Rozszerzające się opcje widma, w tym CBRS jako przykład nielicencjonowanych zasobów USA, pozwalają teraz średniej wielkości organizacjom na budowanie ekonomicznych sieci prywatnych. Firmy technologiczne Ericsson i Nokia oferują pakiety "5G-as-a-Service", obejmujące infrastrukturę wraz z oprogramowaniem i usługami wsparcia dla wdrożeń w budynkach. Trend ten pokazuje zasadniczą transformację w kierunku adaptowalnych i bezpiecznych oraz spersonalizowanych systemów sieciowych w budynkach, które na nowo definiują nowoczesną strukturę cyfrową przedsiębiorstw.

Segmentacja branży 5G w budynkach

Ta sekcja zawiera analizę kluczowych trendów w każdym segmencie globalnego raportu o rynku 5G w budynkach, wraz z prognozami na poziomie globalnym, regionalnym i krajowym na lata 2025-2033.

Rynek Small Cell dominuje na rynku 5G w budynkach

W oparciu o technologię, rynek 5G w budynkach jest podzielony na Massive MIMO,Small Celli Rozproszony System Antenowy (DAS). W 2024 roku rynek small cell zdominował rynek i oczekuje się, że utrzyma swoją wiodącą pozycję w całym okresie prognozy. Wynika to z stopniowego, światowego dążenia do osiągnięcia bezproblemowej, szybkiej i niskolatencyjnej łączności w ograniczonych lub silnie zaludnionych przestrzeniach wewnętrznych, zwykle polegających na konwencjonalnych sieciach makro w celu uzyskania rozsądnie spójnej wydajności. Small celle mają dobry, estetyczny kształt, dzięki czemu można je łatwo rozmieszczać w różnych przestrzeniach wewnętrznych, od biur, centrów handlowych, szpitali i zakładów przemysłowych po inne obszary dostosowane do poprawy zasięgu i pojemności 5G w pomieszczeniach. Przyjęcie prywatnych sieci i środowisk edge computing dodatkowo przyczynia się do wzrostu technologii small-cell, umożliwiając przedsiębiorstwom uzyskanie dodatkowej kontroli, bezpieczeństwa i możliwości segmentacji sieci w zastosowaniach takich jak autonomiczna robotyka, inteligentny nadzór i zdalna diagnostyka. Otwierają one pasma średniej częstotliwości i mmWave, wspierając wdrażanie small cell i reformując ramy licencjonowania w celu przyspieszenia wdrożeń w różnych regionach.

Segment poniżej 6 GHz dominuje na rynku 5G w budynkach.

W oparciu o pasmo częstotliwości, rynek 5G w budynkach jest podzielony na poniżej 6 GHz i mmWave. Segment poniżej 6 GHz miał największy udział w rynku w 2024 roku. Unikalne właściwości propagacyjne oferowane w tym spektrum sprawiają, że jest ono odpowiednie i ekonomiczne do integracji z istniejącą infrastrukturą dla masowych wdrożeń w budynkach. Poniżej pasma 6 GHz, w szczególności w paśmie poniżej 3,5 GHz, stanowi kompromis w zakresie szybkości, zasięgu i przenikania sygnałów, aby mogły one przechodzić przez ściany i inne przeszkody w pomieszczeniach, co jest istotnym wymogiem w takich środowiskach jak biurowce, szpitale, centra handlowe i instytucje edukacyjne. Ponieważ korporacje coraz częściej wymagają niezawodnych i szeroko obejmujących sieci wewnętrznych dla krytycznych aplikacji i hybrydowych środowisk pracy, ekosystemy urządzeń IoT uważają, że pasmo poniżej 6 GHz jest pasmem radiowym, które oferuje właściwą równowagę między wydajnością a wykonalnością wdrożenia. W przeciwieństwie do mmWave, które zapewnia niesamowitą prędkość, ale słaby zasięg i penetrację, rozwiązania poniżej 6 GHz utrzymują łączność na większej powierzchni, rozmieszczając mniejszą liczbę small cell, zmniejszając w ten sposób kapitał i wydatki operacyjne. Bardziej aktualne postępy, takie jak DSS i agregacja nośnych, umożliwiły operatorom wdrażanie usług 5G w istniejących sieciach LTE przy minimalnych zakłóceniach, dodatkowo zwiększając atrakcyjność pasm częstotliwości poniżej 6 GHz. Wraz z rosnącymi wymaganiami dotyczącymi systemów 5G poniżej 6 GHz w budynkach, projektów inteligentnych budynków i projektów transformacji cyfrowej na rynkach rozwiniętych i wschodzących, takie podejścia będą coraz bardziej niezbędne dla łączności w pomieszczeniach, dostarczając sieci o wysokiej wydajności, energooszczędności i ekonomicznie skalowalnych rozwiązań obsługujących szeroki zakres zastosowań.

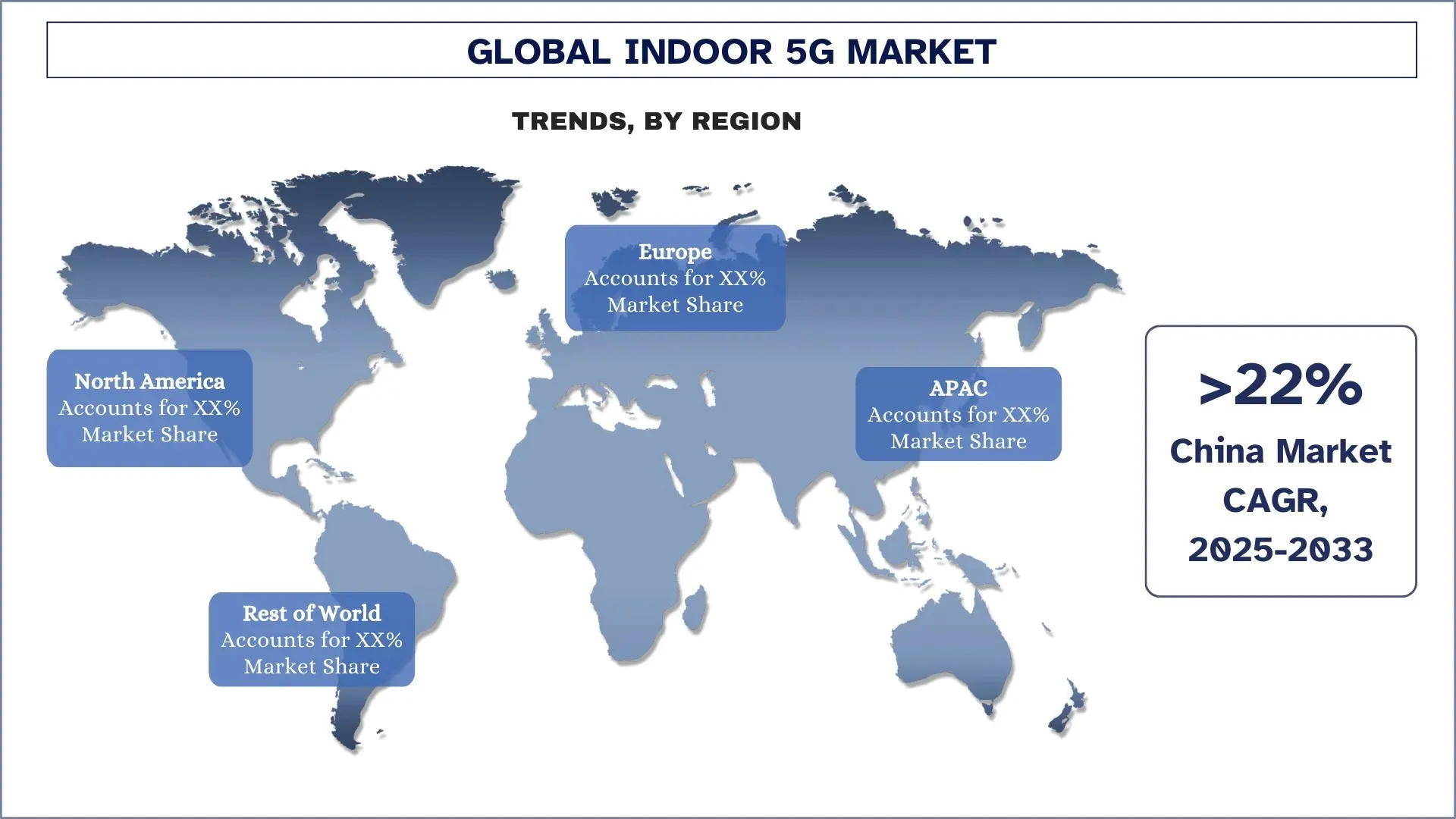

Region Azji i Pacyfiku zdominował globalny rynek 5G w budynkach

Rynek 5G w budynkach w regionie Azji i Pacyfiku zdominował globalny rynek 5G w budynkach w 2024 roku i prognozuje się, że utrzyma tę pozycję w okresie prognozy. Wzrost w regionie jest napędzany przez szybko zmieniające się tempo urbanizacji, szybko rozwijający się rozwój cyfrowy i inicjatywy rządowe promujące łączność nowej generacji. Chiny, Japonia i Korea Południowa są na czele badań, wdrażania i komercjalizacji 5G w budynkach, głównie w takich zastosowaniach jak przedsiębiorstwa, opieka zdrowotna i miejsca publiczne. Obecność głównych firm telekomunikacyjnych i technologicznych, takich jak Huawei, ZTE, Samsung i NTT Docomo, które aktywnie inwestują w rozbudowę i dostosowywanie sieci 5G w budynkach dla inteligentnych budynków, fabryk i węzłów transportowych. Dodatkowo, silne narzucanie inteligentnego miasta itransformacji cyfrowejpolityk w regionie Azji i Pacyfiku stało się istotne w zachęcaniu do zakładania prywatnych sieci 5G w kompleksach biurowych, strefach produkcyjnych, kampusach edukacyjnych i szpitalach, co w ogromnym stopniu przyczyniło się do dominacji Azji i Pacyfiku. Na przykład, 14. plan pięcioletni Chin wskazuje na ogromne inwestycje w infrastrukturę 5G, podkreślając łączność w budynkach w miejskich klastrach innowacji jako ważny obszar. Z drugiej strony, Korea Południowa szybko wdraża inteligentne szpitale i zautomatyzowane węzły logistyczne zasilane przez 5G w ramach rządowej inicjatywy Digital New Deal. Region ten również wzmocnił szybko rozwijającą się gospodarkę cyfrową i wysoki poziom penetracji telefonów komórkowych, aby uzupełnić zapotrzebowanie na szybką, nieprzerwaną łączność w przestrzeniach prywatnych i publicznych.

Chiny miały dominujący udział w rynku 5G w budynkach w regionie Azji i Pacyfiku w 2024 roku

Ambitny krajowy program infrastruktury cyfrowej Chin oraz ciągła energiczna urbanizacja i dobrze ugruntowany ekosystem produkcyjny były w 2024 roku w znacznym stopniu imponujące. Rząd bardzo szybko wprowadził wdrożenie 5G do różnych inteligentnych budynków, parków przemysłowych, szpitali i węzłów transportowych w ramach swoich dobrze znanych inicjatyw "Nowej Infrastruktury", między innymi. Giganci telekomunikacyjni, tacy jak China Mobile, Huawei i China Telecom, zainwestowali ogromne kwoty w dostarczanie rozwiązań 5G w budynkach, takich jak small cell i sieci prywatne. Od sprzętu telekomunikacyjnego i półprzewodników po urządzenia IoT, zintegrowany pionowo łańcuch dostaw w Chinach pozwolił na szybsze i tańsze wdrażanie. Ponadto, jego nacisk na samowystarczalność w zakresie podstawowych technologii i ogromne inwestycje w badania i rozwój w aplikacjach 5G, w rzeczywistości dały Chinom przewagę technologiczną.

Krajobraz konkurencyjny 5G w budynkach

Globalny rynek 5G w budynkach jest konkurencyjny, z kilkoma globalnymi i międzynarodowymi graczami rynkowymi. Kluczowi gracze przyjmują różne strategie wzrostu w celu zwiększenia swojej obecności na rynku, takie jak partnerstwa, umowy, współpraca, wprowadzanie nowych produktów, ekspansje geograficzne oraz fuzje i przejęcia.

Najwięksi gracze na rynku 5G w budynkach

Niektórzy z głównych graczy na rynku to Telefonaktiebolaget LM Ericsson, Airspan, Huawei Technologies Co., Ltd., Nokia, SOLiD, Samsung, Proptivity, LitePoint, A Teradyne Company, ALCAN Systems GmbH i.L. oraz ZTE.

Ostatnie zmiany na rynku 5G w budynkach

W kwietniu 2024 r.Nokia i Bharti Airtel kontynuują rozszerzanie współpracy w celu poprawy możliwości 4G i 5G operacji sieciowych Airtel w Indiach. Nokia instaluje swoje rozwiązania Packet Core i Fixed Wireless Access w celu zintegrowania systemów 5G i 4G, co przynosi zwiększoną przepustowość dla domowego szerokopasmowego i usług dla przedsiębiorstw. Współpraca zwiększy zarówno jakość sieci, jak i oszczędności operacyjne dzięki systemom automatyzacji i Generatywnej Sztucznej Inteligencji, jednocześnie pomagając Airtel w realizacji przejścia architektury 5G standalone.

We wrześniu 2024 r.Partnerstwo Huawei z du z The Emirates Integrated Telecommunications Company (EITC) uruchomiło pierwsze udane wdrożenie w regionie Bliskiego Wschodu rozwiązania 5G LampSite X ‘Digital Indoor Solution’ poprzez technologię Three Carrier Aggregation (3CC). Sukces ten pomaga du skonsolidować swoją pozycję lidera na rynku doświadczeń użytkowników 5G, z możliwością dostarczania szczytowych szybkości transmisji danych na poziomie 5,1 Gbps.

W kwietniu 2025 r.Airspan Networks Holdings LLC sfinalizowało przejęcie działu bezprzewodowego firmy Corning Incorporated. Transakcja daje Airspan pełne prawo własności do systemów rozproszonych anten (DAS) Corning 6000 i 6200 oraz portfolio RAN small cell SpiderCloud 4G i 5G. Przejęcie umożliwia Airspan zwiększenie swojej obecności w łączności w pomieszczeniach poprzez rozszerzoną kolekcję rozwiązań bezprzewodowych.

Zakres raportu globalnego rynku 5G w budynkach

Atrybut raportu | Szczegóły |

Rok bazowy | 2024 |

Okres prognozy | 2025-2033 |

Dynamika wzrostu | Przyspieszenie przy CAGR 22,90% |

Wielkość rynku 2024 | 12,89 miliarda USD |

Analiza regionalna | Ameryka Północna, Europa, APAC, Reszta Świata |

Główny region przyczyniający się do wzrostu | Oczekuje się, że region Azji i Pacyfiku zdominuje rynek w okresie prognozy. |

Kluczowe kraje objęte raportem | USA, Kanada, Niemcy, Wielka Brytania, Hiszpania, Włochy, Francja, Chiny, Japonia, Korea Południowa i Indie |

Profile firm | Telefonaktiebolaget LM Ericsson, Airspan, Huawei Technologies Co., Ltd., Nokia, SOLiD, Samsung, Proptivity, LitePoint, A Teradyne Company, ALCAN Systems GmbH i.L. oraz ZTE |

Zakres raportu | Trendy rynkowe, czynniki napędowe i ograniczenia; Szacowanie i prognoza przychodów; Analiza segmentacji; Analiza popytu i podaży; Krajobraz konkurencyjny; Profilowanie firm |

Segmenty objęte raportem | Według technologii, Według pasma częstotliwości, Według użytkownika końcowego oraz Według regionu/kraju |

Powody, dla których warto kupić raport dotyczący rynku Indoor 5G:

Badanie obejmuje analizę wielkości i prognoz rynku potwierdzoną przez autentycznych kluczowych ekspertów branżowych.

Raport krótko omawia ogólne wyniki branży.

Raport zawiera dogłębną analizę wiodących podmiotów branżowych, koncentrując się głównie na kluczowych wskaźnikach finansowych, portfelach typów, strategiach ekspansji i ostatnich wydarzeniach.

Szczegółowe badanie czynników napędzających, ograniczeń, kluczowych trendów i możliwości panujących w branży.

Badanie kompleksowo obejmuje rynek w różnych segmentach.

Dogłębna analiza regionalna branży.

Opcje dostosowywania:

Globalny rynek Indoor 5G może być dalej dostosowywany zgodnie z wymaganiami lub dowolnym innym segmentem rynku. Poza tym, UnivDatos rozumie, że możesz mieć własne potrzeby biznesowe; dlatego skontaktuj się z nami, aby uzyskać raport, który całkowicie odpowiada Twoim wymaganiom.

Spis treści

Metodologia badawcza dla analizy globalnego rynku Indoor 5G (2023-2033)

Przeanalizowaliśmy historyczny rynek, oszacowaliśmy obecny rynek i prognozowaliśmy przyszły rynek globalnego rynku Indoor 5G, aby ocenić jego zastosowanie w głównych regionach na całym świecie. Przeprowadziliśmy wyczerpujące badania wtórne w celu zebrania historycznych danych rynkowych i oszacowania obecnej wielkości rynku. Aby zweryfikować te spostrzeżenia, dokładnie przeanalizowaliśmy liczne wyniki i założenia. Dodatkowo przeprowadziliśmy dogłębne wywiady pierwotne z ekspertami branżowymi w całym łańcuchu wartości Indoor 5G. Po zweryfikowaniu danych rynkowych za pomocą tych wywiadów, użyliśmy zarówno podejść odgórnych, jak i oddolnych, aby prognozować ogólną wielkość rynku. Następnie zastosowaliśmy metody podziału rynku i triangulacji danych w celu oszacowania i analizy wielkości rynku segmentów i podsegmentów branżowych.

Inżynieria rynku

Zastosowaliśmy technikę triangulacji danych, aby sfinalizować ogólną estymację rynku i uzyskać precyzyjne dane statystyczne dla każdego segmentu i podsegmentu globalnego rynku Indoor 5G. Podzieliliśmy dane na kilka segmentów i podsegmentów, analizując różne parametry i trendy, w tym technologię, pasmo częstotliwości, użytkownika końcowego i regiony na globalnym rynku Indoor 5G.

Główny cel badania globalnego rynku Indoor 5G

Badanie identyfikuje obecne i przyszłe trendy na globalnym rynku Indoor 5G, dostarczając strategicznych spostrzeżeń dla inwestorów. Podkreśla atrakcyjność regionalną rynku, umożliwiając uczestnikom branży wejście na niewykorzystane rynki i uzyskanie przewagi pierwszego gracza. Inne cele ilościowe badań obejmują:

Analiza wielkości rynku:Oszacowanie obecnej wielkości rynku i prognozowanie wielkości rynku globalnego rynku Indoor 5G i jego segmentów pod względem wartości (USD).

Segmentacja rynku Indoor 5G:Segmenty w badaniu obejmują obszary technologii, pasma częstotliwości, użytkownika końcowego i regionów.

Ramy regulacyjne i analiza łańcucha wartości:Zbadanie ram regulacyjnych, łańcucha wartości, zachowań klientów i krajobrazu konkurencyjnego branży Indoor 5G.

Analiza regionalna:Przeprowadzenie szczegółowej analizy regionalnej dla kluczowych obszarów, takich jak Azja i Pacyfik, Europa, Ameryka Północna i Reszta Świata.

Profile firm i strategie wzrostu:Profile firm na rynku Indoor 5G oraz strategie wzrostu przyjęte przez graczy rynkowych w celu utrzymania szybko rozwijającego się rynku.

Najczęściej zadawane pytania FAQ

P1: Jaki jest obecny rozmiar globalnego rynku 5G w pomieszczeniach i jego potencjał wzrostu?

Wartość globalnego rynku 5G w pomieszczeniach wyniosła 12,89 miliarda USD w 2024 r. i oczekuje się, że będzie rosła ze średniorocznym wskaźnikiem wzrostu (CAGR) na poziomie 22,90% w okresie prognozy (2025-2033).

P2: Który segment ma największy udział w globalnym rynku 5G w pomieszczeniach według technologii?

Kategoria małych komórek zdominowała rynek i oczekuje się, że utrzyma swoją wiodącą pozycję przez cały okres prognozy. Jest to spowodowane stopniowym globalnym dążeniem do osiągnięcia płynnej, szybkiej łączności o niskim opóźnieniu w zamkniętych lub silnie zaludnionych przestrzeniach wewnętrznych, zwykle opierając się na konwencjonalnych sieciach makro w celu uzyskania w miarę spójnej wydajności.

P3: Jakie są czynniki napędzające wzrost globalnego rynku 5G w pomieszczeniach?

Rosnące zapotrzebowanie na szybką łączność:Przedsiębiorstwa i konsumenci wymagają bardzo niskich opóźnień i dużej przepustowości dla aplikacji takich jak AR/VR, gier w chmurze i strumieniowania 4K.

Rozwój inteligentnych budynków i IoT:Inteligentne biura, fabryki i domy opierają się na płynnym 5G w pomieszczeniach w zakresie automatyzacji, śledzenia zasobów i monitorowania w czasie rzeczywistym.

Cyfrowa transformacja przedsiębiorstw:Branże takie jak produkcja, opieka zdrowotna i logistyka wdrażają prywatne sieci 5G w celu automatyzacji, zdalnego monitoringu i aplikacji AR/VR.

P4: Jakie są wschodzące technologie i trendy na globalnym rynku 5G w pomieszczeniach?

Wdrożenia prywatnych sieci 5G:Przedsiębiorstwa coraz częściej wdrażają zlokalizowane sieci 5G w pomieszczeniach w celu zapewnienia bezpiecznej i wydajnej łączności.

Modele neutralnego hostingu i współdzielonej infrastruktury:Modele podziału kosztów zyskują na popularności, aby wdrożenia były bardziej ekonomiczne.

Optymalizacja sieci oparta na sztucznej inteligencji:Sztuczna inteligencja jest wykorzystywana do przewidywania konserwacji, optymalizacji ruchu i zapewnienia jakości w środowiskach 5G w pomieszczeniach.

P5: Jakie są kluczowe wyzwania na globalnym rynku 5G w pomieszczeniach?

Wysokie koszty wdrożenia:5G w pomieszczeniach wymaga małych komórek, DAS (rozproszonych systemów antenowych) i backhaul światłowodowego, co czyni go kapitałochłonnym.

Złożone pozyskiwanie i integracja lokalizacji:Dostosowanie 5G do istniejących budynków może być logistycznie trudne ze względu na ograniczenia fizyczne i regulacyjne.

Brak ROI dla mniejszych obiektów:Mniejsze przedsiębiorstwa i obiekty mogą mieć trudności z uzasadnieniem kosztów bez jasnych modeli monetyzacji.

P6: Który region dominuje na globalnym rynku 5G w pomieszczeniach?

Rynek 5G wewnątrz budynków w regionie Azji i Pacyfiku zdominował globalny rynek 5G wewnątrz budynków w 2024 roku i przewiduje się, że utrzyma tę pozycję w okresie prognozy. Wzrost w regionie jest napędzany przez szybko zmieniające się tempo urbanizacji, szybko rozwijający się rozwój cyfrowy i inicjatywy rządowe promujące łączność nowej generacji. Chiny, Japonia i Korea Południowa są w czołówce badań, wdrażania i komercjalizacji 5G wewnątrz budynków, głównie w takich zastosowaniach, jak przedsiębiorstwa, opieka zdrowotna i obiekty publiczne. Obecność głównych firm telekomunikacyjnych i technologicznych, takich jak Huawei, ZTE, Samsung i NTT Docomo, które aktywnie inwestują w rozbudowę i dostosowywanie sieci 5G wewnątrz budynków do inteligentnych budynków, fabryk i węzłów transportowych. Dodatkowo, silne narzucanie polityk inteligentnych miast i transformacji cyfrowej w regionie Azji i Pacyfiku stało się istotne w zachęcaniu do tworzenia prywatnych sieci 5G w kompleksach biurowych, strefach produkcyjnych, kampusach edukacyjnych i szpitalach, co w ogromnym stopniu przyczynia się do dominacji regionu Azji i Pacyfiku. Na przykład, 14. pięcioletni plan Chin wskazuje na ogromne inwestycje w infrastrukturę 5G, podkreślając łączność wewnątrz budynków w miejskich klastrach innowacji jako ważny obszar. Z kolei Korea Południowa szybko wdraża inteligentne szpitale i zautomatyzowane węzły logistyczne zasilane przez 5G w ramach rządowej inicjatywy Digital New Deal. Region ten wzmocnił również szybko rozwijającą się gospodarkę cyfrową i wysokie wskaźniki penetracji telefonii komórkowej, aby uzupełnić potrzebę szybkiej, nieprzerwanej łączności w przestrzeni prywatnej i publicznej.

Pytanie 7: Kto jest kluczowymi graczami na globalnym rynku 5G wewnątrz budynków?

Najważniejsze firmy na globalnym rynku 5G wewnątrz budynków

• Telefonaktiebolaget LM Ericsson

• Airspan

• Huawei Technologies Co., Ltd.

• Nokia

• SOLiD

• Samsung

• Proptivity

• LitePoint, A Teradyne Company

• ALCAN Systems GmbH i.L.

• ZTE

Pytanie 8: Jak rozwój nowych technologii wpływa na krajobraz konkurencyjny na rynku 5G wewnątrz budynków?

• Zróżnicowanie technologiczne: Innowacje takie jak formowanie wiązki, anteny MIMO (Multiple Input, Multiple Output) oraz optymalizacja sieci oparta na sztucznej inteligencji pozwalają firmom na zróżnicowanie swoich produktów, oferując lepszą wydajność i przyciągając klientów.

• Efektywność kosztowa i skalowalność:Wprowadzenie bardziej wydajnych technologii w infrastrukturze 5G może obniżyć koszty wdrożenia, ułatwiając firmom skalowanie swoich usług i docieranie do szerszych rynków.

• Atrakcyjność dla inwestorów:Firmy inwestujące w najnowocześniejsze technologie wykazują dalekowzroczne podejście, co zwiększa zaufanie inwestorów. Potencjał zdobywania nowych segmentów rynku za pomocą zaawansowanych rozwiązań technologicznych sprawia, że takie firmy są atrakcyjnymi możliwościami inwestycyjnymi.

Pytanie 9: Jak konkurencja na rynku 5G wewnątrz budynków wpływa na ceny i ofertę produktów?

•Presja cenowa:Obecność wielu konkurentów może prowadzić do obniżek cen, zmuszając firmy do większych innowacji w celu uzasadnienia swoich modeli cenowych. Może to prowadzić do bardziej przystępnych cenowo rozwiązań dla klientów, ale także do mniejszych marż zysku dla firm.

•Dywersyfikacja produktów:Aby się zróżnicować, firmy mogą oferować szereg produktów, od podstawowej infrastruktury 5G po wysokiej klasy, wysokowydajne systemy, odpowiadające różnym potrzebom i budżetom klientów.

•Perspektywa inwestora:Intensywna konkurencja może prowadzić do fragmentacji rynku, gdzie przetrwają tylko najbardziej odporne firmy. Inwestorzy uważnie monitorują tę konkurencję, ponieważ firmy o zrównoważonych przewagach konkurencyjnych odnotują długoterminowe zyski pomimo presji cenowej.

Powiązane Raporty

Klienci, którzy kupili ten przedmiot, kupili również

Rynek 5G w budynkach: Aktualna analiza i prognoza (2025-2033)

Nacisk na technologię (Massive MIMO, Small Cell i Rozproszony System Antenowy (DAS)); Pasmo częstotliwości (Poniżej 6 GHz i mmWave); Użytkownik końcowy (Przedsiębiorstwa (Budynki komercyjne, Zakłady produkcyjne itp.), Miejsca publiczne (Stadiony, Lotniska itp.), Budynki mieszkalne, Opieka zdrowotna i Edukacja); oraz Region/Kraj

May 19, 2025

Rynek Urzędów Certyfikacji: Analiza i Prognoza (2025-2033)

Nacisk na Komponent (Typ Certyfikatu, Certyfikaty SSL, Certyfikaty Podpisywania Kodu, Certyfikaty Bezpiecznej Poczty E-mail, Certyfikaty Uwierzytelniania, Usługi); Typ Walidacji Certyfikatu (Walidacja Domeny, Walidacja Organizacji i Walidacja Rozszerzona); Wielkość Przedsiębiorstwa (MŚP i Duże Przedsiębiorstwa); Branża (BFSI, Handel Detaliczny i E-commerce, Rząd i Obrona, Opieka Zdrowotna, IT i Telekomunikacja, Podróże i Hotelarstwo, Edukacja i Inne); oraz Region/Kraj

May 7, 2025

Rynek Digital Thread: Aktualna Analiza i Prognoza (2025-2033)

Nacisk na Technologię (Zarządzanie Cyklem Życia Aplikacji (ALM), Komputerowo Wspomagane Projektowanie (CAD), Komputerowo Wspomagane Wytwarzanie (CAM), Przetwarzanie Brzegowe, Planowanie Zasobów Przedsiębiorstwa (ERP), Komunikacja Przemysłowa, Czujnik Przemysłowy, SCADA, Zarządzanie Cyklem Życia Usług (SLM) i Inne); Rodzaj Modułu (Analityka i Wizualizacja, Łączność i Interoperacyjność, Gromadzenie Danych i Zarządzanie i Integracja Danych); Rodzaj Wdrożenia (Oparte na Chmurze i Lokalnie); Zastosowanie (Wsparcie Klienta, Projektowanie i Inżynieria, Dystrybucja, Konserwacja i Usługi oraz Inne); Użytkownicy Końcowi (Lotnictwo, Motoryzacja, Chemia, Dobra Konsumpcyjne, Energetyka i Zasilanie, Żywność i Napoje oraz Inne); i Region/Kraj

May 6, 2025