Рынок клинического питания: текущий сценарий и прогноз (2020-2026)

Акцент на продукте (Питание для младенцев (на основе молока, на основе сои, специализированное), Энтеральное питание (стандартное, содержащее клетчатку, элементарное, специализированное), Парентеральное питание (аминокислоты, декстроза, жиры, добавки)), Конечный пользователь (Педиатрия, Взрослые, Бэби-бумеры), Канал сбыта (Магазины шаговой доступности, Супермаркет/Гипермаркет, Аптека, Онлайн-канал) и Регион/Страна

В 2019 году мировой рынок клинического питания оценивался в 43,5 млрд долларов США, а к 2026 году, как ожидается, достигнет 59,84 млрд долларов США, демонстрируя совокупный среднегодовой темп роста (CAGR) в 4,4% в течение прогнозируемого периода (2020-2026 гг.).Клиническое питание относится к изучению питательных веществ, необходимых для функционирования организма. Продукты клинического питания помогают улучшить общий процесс пищеварения, включая переваривание, метаболизм, всасывание, транспортировку, хранение и выведение из организма человека. Клиническое питание является результатом интеграции медицины и нутрициологии. Клиническое питание широко подразделяется на продукты для питания младенцев, энтерального и парентерального питания. Общие продажи продуктов клинического питания растут с увеличением численности пожилого населения, а также ростом заболеваемости и состояний, требующих клинического питания. Рост населения в определенных регионах и странах замедляется, в то время как старение населения ускоряется. Во всем мире в 2019 году насчитывалось 703 миллиона человек в возрасте 65 лет и старше. Восточная и Юго-Восточная Азия являются домом для самого большого числа пожилых людей в мире, составляющих 260 миллионов человек, за ней следуют Европа и Северная Америка. В течение следующих трех десятилетий общее число пожилых людей в мире, по прогнозам, увеличится более чем вдвое, достигнув более 1,5 миллиарда к 2050 году. Рост рынка также обусловлен снижением рождаемости, улучшением стандартов здравоохранения, увеличением расходов на здравоохранение и ростом числа детей, страдающих от недоедания. Однако отсутствие осведомленности о клиническом питании и строгие государственные нормативные акты являются некоторыми ограничивающими факторами, сдерживающими потенциал мирового рынка клинического питания.

Клиническое питание как результат интеграции медицины и нутрициологии

«Среди типов продуктов питание для младенцев доминировало на рынке в 2019 году, принеся доход в размере 23,07 млрд долларов США»

В зависимости от типа продукта рынок разделен на питание для младенцев, энтеральное питание и парентеральное питание. Сегмент питания для младенцев занимал максимальную долю на мировом рынке клинического питания. Адекватное питание в младенчестве необходимо для здоровья и благополучия на протяжении всей жизни. Ожидается, что сегмент энтерального питания будет свидетелем среднегодового темпа роста (CAGR) в размере 3,8% в течение прогнозируемого периода 2020-2026 гг.

«Среди питания для младенцев продукты на основе молока, по прогнозам, будут крупнейшим рынком в течение всего прогнозируемого периода»

Мировой рынок питания для младенцев подразделяется на продукты на основе молока, на основе сои и специализированные продукты. В 2019 году продукты для питания младенцев на основе молока доминировали на рынке с долей 55,9%. Продукты для питания младенцев на основе молока изменяются, чтобы напоминать грудное молоко. Формула разработана таким образом, чтобы ее было легче переваривать и она содержала необходимое количество питательных веществ.

«Продукт энтерального питания, содержащий стандартную клетчатку, доминировал на рынке сегмента энтерального питания в 2019 году»

Сегмент энтерального питания далее подразделяется на содержащий стандартную клетчатку, элементарный и специализированный. В 2019 году лидирующую долю занимал сегмент, содержащий стандартную клетчатку. Энтеральное питание является предпочтительным способом нутритивной поддержки тяжелобольных пациентов в отделениях интенсивной терапии. Использование клетчатки существенно используется у пациентов, страдающих диареей и другими желудочно-кишечными симптомами, такими как вздутие живота, остаточный объем желудка, рвота и запоры.

«Продукт парентерального питания на основе аминокислот доминировал на рынке сегмента парентерального питания в 2019 году»

Сегмент парентерального питания далее фрагментирован на аминокислоты, декстрозу, жиры и добавки. Аминокислоты занимали максимальную долю в размере 52,7% в 2019 году. Растворы для парентерального питания состоят из смесей аминокислотных продуктов, обеспечивающих незаменимые аминокислоты наряду с заменимыми аминокислотами в различных составах.

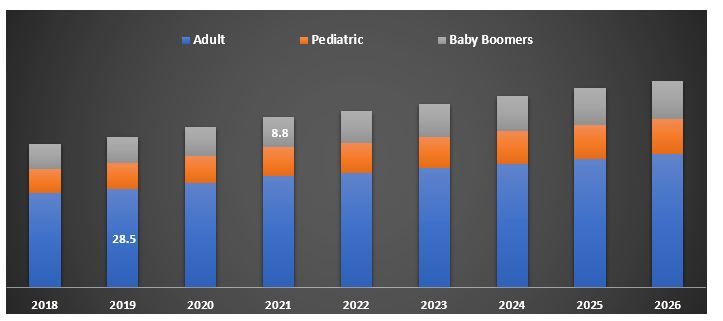

«Взрослое население было крупнейшим потребителем продуктов клинического питания во всем мире»

В зависимости от конечного пользователя рынок подразделяется на педиатрию, взрослых и бэби-бумеров. Сегмент взрослого населения доминировал на рынке с долей 65,58%, однако ожидается, что сегмент бэби-бумеров будет свидетелем самого высокого среднегодового темпа роста (CAGR) в размере 5,1% в течение прогнозируемого периода 2020-2026 гг. Клиническое питание назначается взрослым, страдающим различными расстройствами, такими как желудочно-кишечные заболевания, диарея, а также для поддержания функций клеток, органов и скелетных, сердечных и дыхательных мышц, а также заживления ран.

Размер рынка клинического питания по конечным пользователям, глобальный, 2020-2026 гг. (млн долларов США)

«Среди каналов сбыта аптека была наиболее предпочтительным каналом продаж для клинического питания»

В зависимости от канала сбыта мировой рынок клинического питания сегментирован на магазины шаговой доступности, супермаркеты/гипермаркеты, аптеки и онлайн-каналы. Продажи клинического питания через аптеки принесли доход в размере 16,67 млрд долларов США в 2019 году. Однако ожидается, что онлайн-канал продаж станет свидетелем самого высокого среднегодового темпа роста (CAGR) в размере 6,1% в течение прогнозируемого периода.

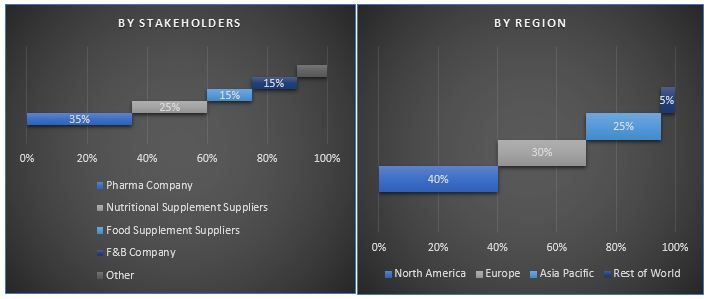

«Азиатско-Тихоокеанский регион является одним из крупнейших рынков мирового рынка клинического питания»

Для углубленного анализа рынка клинического питания был проведен детальный анализ основных регионов/стран, включая Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Германия, Великобритания, Франция и остальная часть Европы), Азиатско-Тихоокеанский регион (Япония, Индия, Китай, Индонезия, Пакистан и остальная часть Азиатско-Тихоокеанского региона) и остальной мир. В 2019 году Азиатско-Тихоокеанский регион доминировал на рынке благодаря таким факторам, как рост осведомленности о здоровье и увеличение численности пожилого населения. Ожидается, что Азиатско-Тихоокеанский регион принесет доход в размере 26,54 млрд долларов США к 2026 году.

Конкурентная среда - 15 ведущих игроков рынка

B. Braun Melsungen AG, Baxter Healthcare, Perrigo, Fresenius Kabi, Pfizer, Nestle, Ajinomoto, Co. Inc., Abbott, Danone, Glanbia, Plc, Lonza Group Ltd., Nutricia North America, Meiji Holdings Co., Ltd., GlaxoSmithKline, H. J. Heinz Company - вот некоторые из выдающихся игроков, работающих в мировой индустрии рынка клинического питания. Ожидается, что Северная Америка продемонстрирует максимальный рост. Несколько слияний и поглощений, а также партнерств были предприняты этими игроками, чтобы предоставить клиентам высокотехнологичные и инновационные продукты.

Причины для покупки:

- Текущий и будущий размер рынка с 2018 по 2026 год в стоимостном выражении (доллары США)

- Комбинированный анализ углубленных вторичных исследований и данных, полученных от основных исследований через ключевых лидеров мнений отрасли

- Детализация по странам общего внедрения рынка клинического питания

- Краткий обзор общей эффективности отрасли

- Углубленный анализ ключевых игроков отрасли

- Детальный анализ нормативно-правовой базы, движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Изучение привлекательности отрасли с помощью анализа пяти сил Портера и стартапов

- Исследование всесторонне охватывает рынок по различным сегментам и подсегментам технологии

- Рассматриваемые регионы/страны:Северная Америка (США, Канада и остальная часть Северной Америки), Европа (Германия, Великобритания, Франция и остальная часть Европы), Азиатско-Тихоокеанский регион (Япония, Индия, Китай, Индонезия, Пакистан и остальная часть Азиатско-Тихоокеанского региона) и остальной мир

Варианты настройки:

UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому мы также предоставляем полностью настраиваемые решения для клиентов. Мировой рынок клинического питания может быть настроен на уровне страны или любого другого сегмента рынка.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка для глобального клинического питания были тремя основными шагами, предпринятыми для создания и анализа общего внедрения продуктов клинического питания в основных регионах/странах мира. Были проведены исчерпывающие вторичные исследования для сбора исторического рынка категории продуктов клинического питания и общей оценки текущего рынка. Во-вторых, чтобы подтвердить эти данные, были учтены многочисленные выводы и предположения. Кроме того, были проведены исчерпывающие первичные интервью с экспертами отрасли по всей цепочке создания стоимости клинического питания. После предположения и подтверждения рыночных показателей посредством первичных интервью, был применен метод сверху вниз для прогнозирования полного размера рынка клинического питания в глобальном масштабе. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов рынка. Подробная методология объясняется ниже:

Анализ размера исторического рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено детальное вторичное исследование для получения исторического размера мирового рынка клинического питания из внутренних источников компании, таких какгодовой отчет и финансовая отчетность, презентации о результатах деятельности, пресс-релизы, записи инвентаризации и т.д.и внешние источники, включаяторговые журналы, новости и статьи, правительственные публикации, экономические данные, публикации конкурентов, отраслевые отчеты, публикации регулирующих органов, организации стандартов безопасности, сторонние базы данных и другие заслуживающие доверия публикации.Для сбора экономических данных использовались такие источники, как Всемирный банк, CDC, Европейская комиссия (EC), Организация Объединенных Наций и ВОЗ, ОЭСР и другие.

Шаг 2: Сегментация рынка:

После получения исторических размеров рынка в целом был проведен детальный вторичный анализ для сбора исторических данных и долей для различных сегментов мирового клинического питания. Основные сегменты, включенные в отчет, включают категорию продукта, подкатегорию продукта, конечного пользователя и канал сбыта.

Шаг 3: Факторный анализ:

После получения исторических размеров рынка различных сегментов и подсегментов детальныйфакторный анализбыло проведено для оценки текущего размера мирового рынка клинического питания. Факторный анализ был проведен с использованием зависимых и независимых переменных, таких как рост гериатрического населения, рост заболеваемости расстройствами, связанными с образом жизни, повышение стандартов здравоохранения и увеличение расходов на здравоохранение. Были проанализированы исторические тенденции мирового клинического питания и их влияние на размер и долю рынка в последние годы. Также был тщательно изучен сценарий со стороны спроса и предложения.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка:Основываясь на практических выводах из вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам в основных категориях и подкатегориях продуктов, долям рынка этих игроков и цепочке поставок отрасли. Все необходимые доли, разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование:Для оценки и прогнозирования рынка был присвоен вес различным факторам, включая движущие силы рынка, ограничения, тенденции и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т.е. «снизу вверх», для получения прогноза рынка на 2026 год для различных сегментов и подсегментов для основных регионов/стран мира. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли с точки зрения стоимости (доллары США) и темпов внедрения продуктов клинического питания

- Все процентные доли, разделения и разбивки сегментов и подсегментов рынка

- Ключевые игроки в основных категориях и подкатегориях продуктов, а также доля рынка каждого игрока. Кроме того, стратегии роста, принятые этими игроками для конкуренции на постоянно растущем мировом рынке клинического питания

Проверка размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами общественного мнения (KOL), включая руководителей высшего звена (CXO/VP, руководитель отдела продаж, руководитель отдела маркетинга, руководитель операционного отдела и региональный руководитель и т. д.). Результаты первичных исследований были обобщены, и был проведен статистический анализ для подтверждения заявленной гипотезы. Данные первичных исследований были консолидированы со вторичными данными, превращая информацию в практические выводы.

Разделениепервичных участников

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общего процесса инжиниринга рынка и получения точных статистических данных по каждому сегменту и подсегменту, относящихся к мировому рынку клинического питания. Данные были разделены на несколько сегментов после изучения различных параметров и тенденций в таких областях, как тип продукта, такой как детское, энтеральное питание и парентеральное питание, подсегмент продукта, конечный пользователь, канал дистрибуции для основных регионов/стран мира.

Основнаяцель исследования рынка клинического питания

В исследовании определены текущие и будущие рыночные тенденции мирового рынка клинического питания. Инвесторы могут получить стратегическое представление, чтобы обосновать свое решение об инвестициях на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определят общую привлекательность рынка, обеспечивая платформу для участников отрасли для использования неиспользованного рынка, чтобы получить преимущество первого шага. Другая количественная цель исследований включает:

- Проанализировать текущий и прогнозируемый размер мирового рынка клинического питания в стоимостном выражении (доллары США)

- Проанализировать текущий и прогнозируемый размер различных сегментов и подсегментов мирового рынка клинического питания

- Проанализировать выручку и бизнес-модели игроков рынка в отрасли

- Понять инициативы, предпринятые игроками для увеличения общего анализа клинического питания в основных регионах/странах

- Определить и описать сегменты и подсегменты, рассматриваемые при оценке мирового рынка клинического питания, и предвидеть потенциальные риски, связанные с рынком

- Определение и анализ государственных нормативных актов для клинического питания

- Проанализировать текущий и прогнозируемый размер мирового рынка клинического питания для основных регионов/стран, включая Северную Америку (США, Канада и остальная часть Северной Америки), Европу (Германия, Великобритания, Франция и остальная часть Европы), Азиатско-Тихоокеанский регион (Япония, Индия, Китай, Индонезия, Пакистан и остальная часть Азиатско-Тихоокеанского региона) и остальной мир

- Определить и проанализировать конкурентную среду мирового рынка клинического питания и стратегии роста, принятые игроками рынка для поддержания деятельности на постоянно растущем рынке

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок электронной коммерции Мексики: текущий анализ и прогноз (2025-2033 гг.)

Акцент на категории продуктов (одежда и обувь, потребительская электроника и аксессуары, средства личной гигиены и косметика, спорт, отдых и хобби, дом и сад, ювелирные изделия и часы, книги, музыка и медиа, игрушки, бытовая техника и прочее); тип платформы (платформы торговых площадок, веб-сайты брендов, работающих напрямую с потребителем (D2C), и платформы социальной коммерции); и регион

July 4, 2025