Рынок подключенных автомобилей: текущий анализ и прогноз (2021-2027)

Акцент на технологиях (3G, 4G-LTE, 5G); Решения для подключения (интегрированные, встроенные, привязанные); Применение (управление мобильностью, телематика, информационно-развлекательные системы, помощь водителю); Канал сбыта (OEM, вторичный рынок); и Регион/Страна

Ожидается, что рынок подключенных автомобилей будет регистрировать среднегодовой темп роста (CAGR) примерно 18% в период с 2022 по 2028 год. Подключенный автомобиль обеспечивает связь на колесах, предоставляя комфорт, удобство, производительность, безопасность и защиту, а также мощные сетевые технологии. Это позволяет водителю подключаться к онлайн-платформам и общаться в режиме реального времени. Через сетевое соединение он может обмениваться контентом с различными устройствами как внутри, так и снаружи автомобиля. Данные из автомобиля передаются с помощью RADAR, LiDAR и передовых датчиков. В последние годы автопроизводители разработали передовые решения для подключения, такие как системы vehicle-to-vehicle (V2V) и vehicle-to-infrastructure (V2I). Транспортные средства, подключенные к различным устройствам, помогают повысить их безопасность, предоставляя водителю данные в режиме реального времени об окружающей автомобиль обстановке. Основная цель внедрения подключенных транспортных средств — избежать столкновений, сократить число смертельных случаев и повысить эффективность управления транспортными средствами. Рост числа подключенных автомобилей можно объяснить увеличением потребительского спроса на решения для подключения по всему миру, что стимулирует внедрение стратегий неорганического роста среди ключевых игроков отрасли по всему миру. Например, в ноябре 2021 года компания Continental разработала технологическое решение для высокоавтоматизированного вождения: интеллектуальное программное обеспечение, которое позволяет автономно выполнять сложные маневры вождения. Next Generation Driving Planner — это инновационное программное решение, которое обеспечивает высокоавтоматизированное вождение с уровня 3. Это означает, что транспортные средства могут самостоятельно справляться с определенными задачами вождения и без вмешательства водителя. Программное обеспечение, разработанное Continental, представляет собой значительный скачок вперед в развитии интеллекта вождения. Благодаря этой яркой статистике увеличение спроса на технологически продвинутые автомобили также способствует росту рынка в предстоящий период. Кроме того, ожидается, что рынок подключенных автомобилей будет расти за счет быстрого технологического прогресса и увеличения зависимости от технологий. Однако некоторые из ограничений на рынке, включая прерывание связи из-за сбоев в работе интернет-сервисов, препятствуют росту этого рынка во всем мире.

Continental AG, Hyundai Motor Co, Ford Motor Company, VOLKSWAGEN GROUP, AT&T Inc, TomTom NV, Mercedes-Benz Group AG, General Motors Company, Bayerische Motoren Werke AG, Robert Bosch GmbH — вот некоторые из ключевых игроков на рынке. Эти игроки предприняли несколько слияний и поглощений, а также партнерских соглашений, чтобы предоставить клиентам высокотехнологичные и инновационные продукты/технологии.

Основные положения отчета

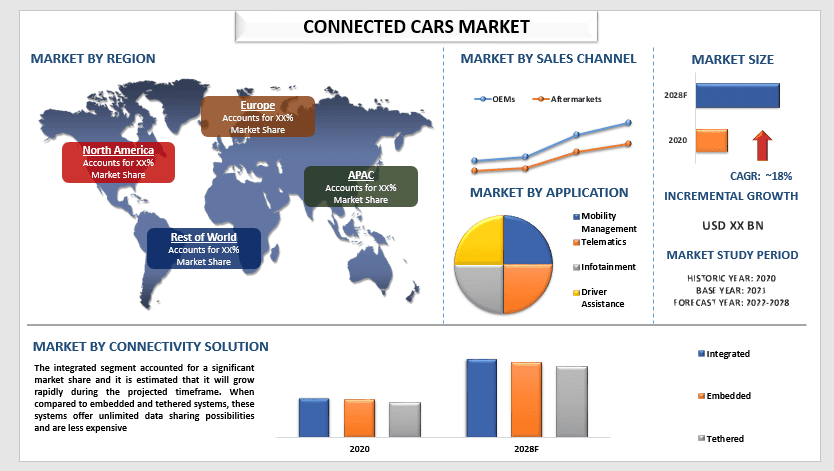

«Среди технологий значительную долю на рынке в 2020 году занимала категория 4G»

На основе технологии рынок подключенных автомобилей сегментирован на 3G, 4G-LTE и 5G. На сегмент 4G приходилась значительная доля рынка, и, по оценкам, он будет быстро расти в течение прогнозируемого периода. Несколько телекоммуникационных компаний работают над сетями 4G, чтобы улучшить связь между подключенными транспортными средствами и внешними устройствами.

«Ожидается, что среди решений для подключения интегрированная категория продемонстрирует значительный среднегодовой темп роста в течение прогнозируемого периода»

На основе решений для подключения рынок разделен на интегрированные, встроенные и привязанные. Интегрированный сегмент занял значительную долю рынка, и ожидается, что он будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода. По сравнению со встроенными и привязанными системами эти системы предлагают неограниченные возможности обмена данными и стоят дешевле. Ключевые OEM-производители со всего мира сотрудничают с различными ключевыми игроками для разработки передовых интегрированных систем для подключенных транспортных средств, которые обеспечивают потребителям бесперебойную связь.

«Ожидается, что среди приложений категория помощи водителю продемонстрирует значительный среднегодовой темп роста в течение прогнозируемого периода»

На основе приложений рынок разделен на управление мобильностью, телематику, информационно-развлекательные системы и помощь водителю. Сегмент помощи водителю занял значительную долю рынка, и ожидается, что он будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода. Усовершенствованная система помощи водителю состоит из технологически продвинутых функций, которые повышают безопасность автомобиля, таких как адаптивный круиз-контроль, система удержания полосы движения, камера обзора на 360 градусов, система помощи при парковке и так далее. Во всем мире многочисленные правительства ввели строгие стандарты безопасности для автопроизводителей.

«Ожидается, что среди каналов сбыта категория OEM-производителей продемонстрирует значительный среднегодовой темп роста в течение прогнозируемого периода»

На основе каналов сбыта рынок разделен на OEM-производителей и вторичные рынки. Сегмент OEM-производителей занял значительную долю рынка, и ожидается, что он будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода. Ожидается, что доминированию OEM-производителей будет способствовать растущий технологический прогресс, такой как бесперебойная связь, кибербезопасность и разработка беспилотных автомобилей, интегрированных с высокозащищенным программным обеспечением в течение прогнозируемого периода.

«Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует значительный рост в течение прогнозируемого периода»

Для лучшего понимания динамики рынка подключенных автомобилей был проведен подробный анализ различных регионов по всему миру, включая Северную Америку (США, Канаду и остальную часть Северной Америки), Европу (Германию, Францию, Испанию, Великобританию, Италию и остальную часть Европы), Азиатско-Тихоокеанский регион (Китай, Индию, Южную Корею, Японию и остальную часть Азиатско-Тихоокеанского региона), остальной мир. Азиатско-Тихоокеанский регион представляет собой самый высокий среднегодовой темп роста на рынке подключенных автомобилей благодаря растущему внедрению высококлассных и экономичных решений для подключения. Кроме того, потребительский спрос на встроенные системы подключения в автомобиле, а также растущая тенденция к подключенным автомобилям подпитывают рост подключенных транспортных средств в этом регионе.

Причины купить этот отчет:

- Исследование включает анализ размера и прогнозирования рынка, подтвержденный проверенными ключевыми экспертами отрасли.

- В отчете представлен краткий обзор общих показателей отрасли с одного взгляда.

- Отчет охватывает углубленный анализ видных представителей отрасли с уделением основного внимания ключевым финансовым показателям бизнеса, портфелю продуктов, стратегиям расширения и последним разработкам.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Глубокий анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок подключенных автомобилей может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа мирового рынка подключенных автомобилей (2022–2028 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка подключенных автомобилей были тремя основными шагами, предпринятыми для создания и анализа внедрения подключенных автомобилей в основных регионах мира. Было проведено тщательное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для проверки этих данных было принято во внимание множество выводов и предположений. Кроме того, были проведены подробные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка подключенных автомобилей. После предположения и подтверждения рыночных показателей посредством первичных интервью мы использовали восходящий/нисходящий подход к прогнозированию общего размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, относящихся к отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка подключенных автомобилей из внутренних источников компании, таких как годовые отчеты и финансовые отчетности, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, базы данных третьих сторон и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка подключенных автомобилей мы провели подробный вторичный анализ для сбора исторических данных о рынке и доле различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, — это технологии, решения для подключения, приложения и каналы сбыта. Кроме того, был проведен анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка подключенных автомобилей. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как увеличение потребительского спроса на решения для подключения и т. д. во всем мире. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка подключенных автомобилей по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: на основе действенных данных, полученных в результате вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на мировом рынке подключенных автомобилей и доли рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: для оценки и прогнозирования рынка различным факторам, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. восходящий/нисходящий подход, для получения прогноза рынка на 2028 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли в денежном выражении (доллары США) и темпы внедрения рынка подключенных автомобилей на основных рынках внутри страны.

- Все процентные доли, разбивки и разбивки рыночных сегментов и подсегментов.

- Ключевые игроки на мировом рынке подключенных автомобилей с точки зрения предлагаемых решений. Также стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Подтверждение размера рынка и доли

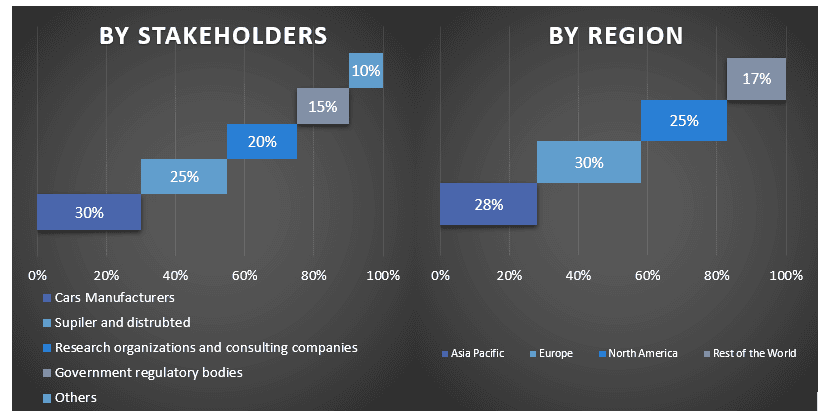

Первичное исследование: были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VP, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела и руководители регионального отдела, руководители стран и т. д.) в основных регионах. Затем были обобщены результаты первичных исследований и проведен статистический анализ для доказательства заявленной гипотезы. Данные, полученные в результате первичных исследований, были объединены с данными вторичных исследований, что превратило информацию в действенные идеи.

Разбивка первичных участников по разным регионам

Инженерия рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту мирового рынка подключенных автомобилей. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях технологий, решений для подключения, приложений и каналов сбыта на мировом рынке подключенных автомобилей.

Основная цель исследования мирового рынка подключенных автомобилей

В ходе исследования были точно определены текущие и будущие рыночные тенденции мирового рынка подключенных автомобилей. Инвесторы могут получить стратегические сведения, на которых можно основывать свое усмотрение для инвестиций, на основе качественного и количественного анализа, проведенного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставляя платформу для участника отрасли для использования неиспользованного рынка для получения выгоды в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка подключенных автомобилей в стоимостном выражении (доллары США). Также проанализируйте текущий и прогнозируемый размер рынка различных сегментов и подсегментов.

- Сегменты в исследовании включают области технологий, решений для подключения, приложений и каналов сбыта.

- Определение и анализ нормативно-правовой базы для индустрии рынка подключенных автомобилей.

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов отрасли.

- Анализ текущего и прогнозируемого размера рынка подключенных автомобилей для основного региона.

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир.

- Профили компаний рынка подключенных автомобилей и стратегии роста, принятые участниками рынка для удержания позиций на быстрорастущем рынке.

- Углубленный анализ отрасли на региональном уровне.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок аналитики данных микромобильности: текущий анализ и прогноз (2026-2034 гг.)

Акцент на компоненте (ПО / Платформа, Услуги); Тип аналитики (Описательная, Прогнозная, Предписывающая); Приложение (Управление автопарком, Оптимизация маршрутов, Прогнозирование спроса, Анализ поведения пользователей); Конечный пользователь (Операторы микромобильности, Городские администрации/Умные города, Транзитные агентства); Режим развертывания (Облачный, Локальный); и Регион/Страна

Автомобильный рынок композитов Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу материала (углеродные волокнистые композиты, стекловолокнистые композиты, композиты из натуральных волокон, гибридные композиты и другие), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, электромобили и другие), по конечному пользователю (OEM и вторичный рынок), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок двухколесных электроприводов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (мотор-колесо E-Axle, E-Axle со средним приводом, интегрированный E-Axle); применении (электрические самокаты, электрические мотоциклы, грузовые и доставочные велосипеды, парки общего пользования); и стране.

Рынок опорных устройств полуприцепов: текущий анализ и прогноз (2025-2033 гг.)

Акцент на эксплуатации (механические и автоматические опорные устройства полуприцепа); грузоподъемность (менее 20 000 фунтов, от 20 000 до 50 000 фунтов и более 50 000 фунтов); канал сбыта (OEM и вторичный рынок); и регион/страна