Рынок строительной техники: текущий анализ и прогноз (2021-2027 гг.)

Акцент на типе оборудования (тяжелое строительное оборудование, компактное строительное оборудование); тип продукции (краны, погрузчики, вилочные погрузчики, экскаваторы, бульдозеры, прочее); применение (земляные работы, бетонное оборудование, обработка материалов, переработка материалов); отрасль (нефть и газ, строительство и инфраструктура, производство, горнодобывающая промышленность, прочее); конечный потребитель (коммерческий, жилой, промышленный); канал сбыта (OEM и послепродажное обслуживание); регионы и страны

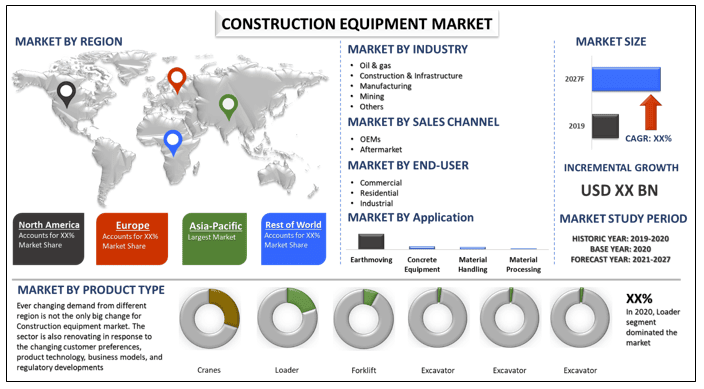

В 2019 и 2020 годах объем продаж строительной техники превысил 1 миллион единиц. Ожидается, что в течение прогнозируемого периода 2021-2027 гг. рынок будет демонстрировать среднегодовой темп роста около 8%. Постоянно меняющийся спрос в разных регионах - не единственное серьезное изменение для рынка строительной техники. Сектор также обновляется в ответ на меняющиеся предпочтения клиентов, технологии продукции, бизнес-модели и изменения в регулировании. Ожидается, что эти инновации и разработки, в сочетании с продолжающейся экономической неопределенностью в различных регионах, внесут больше изменений в будущее рынка строительной техники, включая конкурентную среду. Несмотря на то, что в последнее время строительная отрасль переживает замедление, что в конечном итоге влияет на продажу нового строительного оборудования, прогнозируется, что рынок строительного оборудования восстановится в течение прогнозируемого периода благодаря росту государственно-частного партнерства (ГЧП), характеризующегося как совместное предприятие между правительством и частными компаниями для строительства систем общественной инфраструктуры в стране. В настоящее время строительная отрасль составляет 13% мирового ВВП. За последние 3 десятилетия строительный сектор демонстрировал высокие показатели, характеризующиеся устойчивым ростом, но стабильной прибылью.

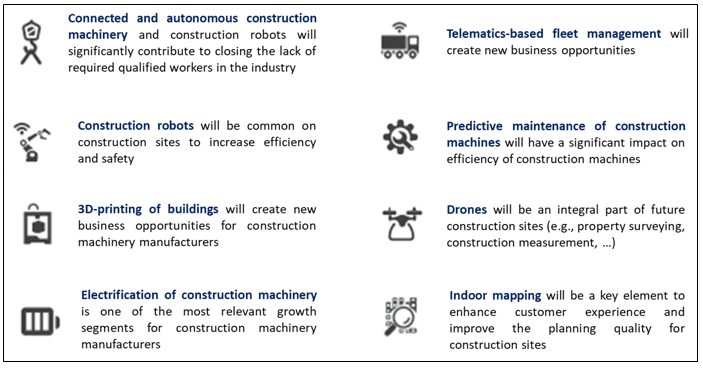

Тенденции в строительной отрасли

Основные сведения, представленные в отчете

"Среди типов оборудования доминирует сегмент тяжелой строительной техники"

На основе типа оборудования рынок строительной техники сегментируется на тяжелую строительную технику, компактную строительную технику. В настоящее время сегмент тяжелой строительной техники доминирует на рынке и, как ожидается, сохранит свое доминирующее положение в течение прогнозируемого периода. Однако ожидается, что рынок компактной строительной техники продемонстрирует значительный рост в течение прогнозируемого периода.

"Среди типов продукции в 2020 году доминирует сегмент погрузчиков"

На основе типа продукции рынок строительной техники разделен на краны, погрузчики, вилочные погрузчики, экскаваторы, бульдозеры, другие. По оценкам, сегмент погрузчиков продемонстрирует значительный рост благодаря увеличению государственных расходов на развитие инфраструктуры.

"Среди областей применения доминирует сегмент землеройной техники"

На основе области применения рынок строительной техники разделен на землеройные работы, погрузочно-разгрузочные работы, тяжелое строительство, другое оборудование. По результатам анализа доминирует сегмент землеройной техники. Однако ожидается, что сегмент погрузочно-разгрузочных работ продемонстрирует самый высокий среднегодовой темп роста в течение прогнозируемого периода.

"Среди отраслей доминирует сегмент строительства и инфраструктуры"

На основе отрасли рынок сегментируется на нефть и газ, строительство и инфраструктуру, производство, горнодобывающую промышленность, другие. В настоящее время сегмент строительства и инфраструктуры доминирует на рынке строительной техники. Частный сектор стал ключевым игроком в различных сегментах инфраструктуры, от дорог и коммуникаций до энергетики и аэропортов.

"Среди конечных пользователей доминирует промышленный сегмент"

На основе конечного пользователя рынок строительной техники разделен на коммерческий, жилой, промышленный. Ожидается, что промышленный сегмент продемонстрирует значительный рост в течение прогнозируемого периода благодаря увеличению государственных расходов на развитие инфраструктуры. Растущие инвестиции в строительство дорог и инфраструктуры во всем мире, как ожидается, будут стимулировать рынок строительной техники в промышленном секторе.

"Среди каналов сбыта в 2020 году доминировал сегмент OEM"

На основе канала сбыта рынок строительной техники разделен на OEM и вторичный рынок. Сегмент OEM доминировал на рынке в 2020 году. Однако ожидается, что сегмент вторичного рынка продемонстрирует значительный рост в течение прогнозируемого периода. Компания Caterpillar доминирует на рынке строительной техники с долей более 16%.

"Азиатско-Тихоокеанский регион представляет собой крупнейший рынок строительной техники"

Для лучшего понимания спроса на строительную технику рынок анализируется по основным регионам, включая Северную Америку (США, Канада, остальная часть Северной Америки); Европу (Германия, Великобритания, Франция, Италия, остальная часть Европы); Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, остальная часть Азиатско-Тихоокеанского региона); и остальной мир. Азиатско-Тихоокеанский регион доминировал на рынке в 2020 году. Некоторые из основных игроков, работающих на рынке, включают Caterpillar Inc., Komatsu Ltd., AB Volvo, Xuzhou Construction Machinery Group Co., Ltd., Zoomlion, Deere & Company, The Liebherr Group, Doosan Heavy Industries Co., Ltd., Sandvik AB, J C Bamford Excavators Ltd.

Причины купить этот отчет:

- Исследование включает анализ размеров рынка и прогнозирования, подтвержденный проверенными ключевыми экспертами отрасли

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда

- Отчет охватывает углубленный анализ видных игроков отрасли с основным акцентом на ключевые финансовые показатели бизнеса, портфель продуктов, стратегии расширения и последние разработки

- Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Исследование всесторонне охватывает рынок по различным сегментам

- Углубленный анализ отрасли на региональном уровне

Варианты настройки:

Рынок строительной техники может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому не стесняйтесь связаться с нами, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка строительного оборудования были тремя основными шагами, предпринятыми для создания и анализа спроса и продаж этой технологии в глобальном масштабе. Было проведено тщательное вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены подробные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости отрасли. После предположения и подтверждения рыночных показателей с помощью первичных интервью мы применили восходящий подход для прогнозирования общего размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, к которым относится отрасль. Подробная методология описана ниже.

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка строительного оборудования из внутренних источников компании, таких как годовой отчет и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие надежные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере рынка строительного оборудования мы провели подробный вторичный анализ для сбора исторических рыночных данных и доли различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, включают тип оборудования, тип продукта, применение, отрасль, конечный пользователь, канал сбыта. Был проведен дальнейший анализ на региональном уровне для оценки общего спроса на строительное оборудование в глобальном контексте.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как растущие инвестиции в развитие инфраструктуры и технологический прогресс в строительном секторе и т. д. Были проанализированы исторические тенденции и их ежегодное влияние на размер и долю рынка. Также был тщательно изучен сценарий спроса и предложения.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе практически применимых данных, полученных на основе вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на рынке и доли рынка сегментов и компаний. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. восходящий подход, для получения прогноза рынка до 2027 года для различных сегментов и подсегментов в основных регионах мира. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли в стоимостном выражении (доллары США) и спрос на строительное оборудование в основных регионах мира

- Все процентные доли, разбивки и подразделения рыночных сегментов и подсегментов

- Ключевые игроки на рынке строительного оборудования с точки зрения предлагаемой продукции. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке.

Подтверждение размера и доли рынка

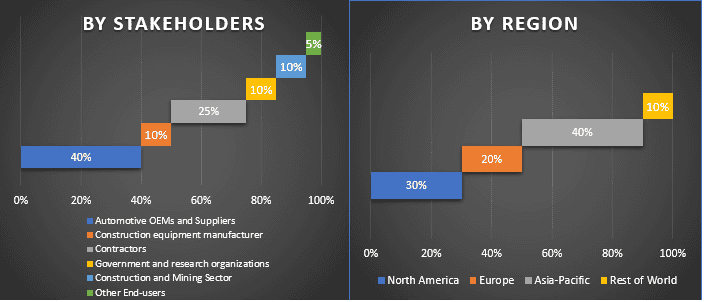

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VPs, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела и региональные руководители, руководители страны и т. д.) в основных странах. Затем результаты первичного исследования были обобщены и был проведен статистический анализ для доказательства заявленной гипотезы. Информация, полученная в результате первичного исследования, была консолидирована с вторичными данными, что превратило информацию в практически применимые знания.

Разделение первичных участников по разным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка строительного оборудования. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа оборудования, типа продукта, применения, отрасли, конечного пользователя, канала сбыта и региона.

Основная цель исследования рынка строительного оборудования

В исследовании точно определены текущие и будущие рыночные тенденции рынка строительного оборудования. Инвесторы могут получить стратегические сведения, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определят общую привлекательность рынка на региональном уровне, предоставляя платформу для участников промышленности для использования неиспользованного рынка, чтобы получить выгоду в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка строительного оборудования в стоимостном выражении (доллары США). Кроме того, анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов отрасли

- Сегменты в исследовании включают тип оборудования, тип продукта, применение, отрасль, конечного пользователя, канал сбыта и регион

- Определен анализ нормативно-правовой базы для индустрии строительного оборудования

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов, относящегося к отрасли

- Основные регионы, проанализированные в отчете, включают Северную Америку (США, Канада, остальная часть Северной Америки); Европу (Германия, Великобритания, Франция, Италия, остальная часть Европы); Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, остальная часть Азиатско-Тихоокеанского региона); и остальной мир. Определите и проанализируйте конкурентную среду сектора строительного оборудования и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок аналитики данных микромобильности: текущий анализ и прогноз (2026-2034 гг.)

Акцент на компоненте (ПО / Платформа, Услуги); Тип аналитики (Описательная, Прогнозная, Предписывающая); Приложение (Управление автопарком, Оптимизация маршрутов, Прогнозирование спроса, Анализ поведения пользователей); Конечный пользователь (Операторы микромобильности, Городские администрации/Умные города, Транзитные агентства); Режим развертывания (Облачный, Локальный); и Регион/Страна

Автомобильный рынок композитов Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу материала (углеродные волокнистые композиты, стекловолокнистые композиты, композиты из натуральных волокон, гибридные композиты и другие), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, электромобили и другие), по конечному пользователю (OEM и вторичный рынок), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок двухколесных электроприводов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (мотор-колесо E-Axle, E-Axle со средним приводом, интегрированный E-Axle); применении (электрические самокаты, электрические мотоциклы, грузовые и доставочные велосипеды, парки общего пользования); и стране.

Рынок опорных устройств полуприцепов: текущий анализ и прогноз (2025-2033 гг.)

Акцент на эксплуатации (механические и автоматические опорные устройства полуприцепа); грузоподъемность (менее 20 000 фунтов, от 20 000 до 50 000 фунтов и более 50 000 фунтов); канал сбыта (OEM и вторичный рынок); и регион/страна