Рынок стоматологического страхования: текущий анализ и прогноз (2025-2033 гг.)

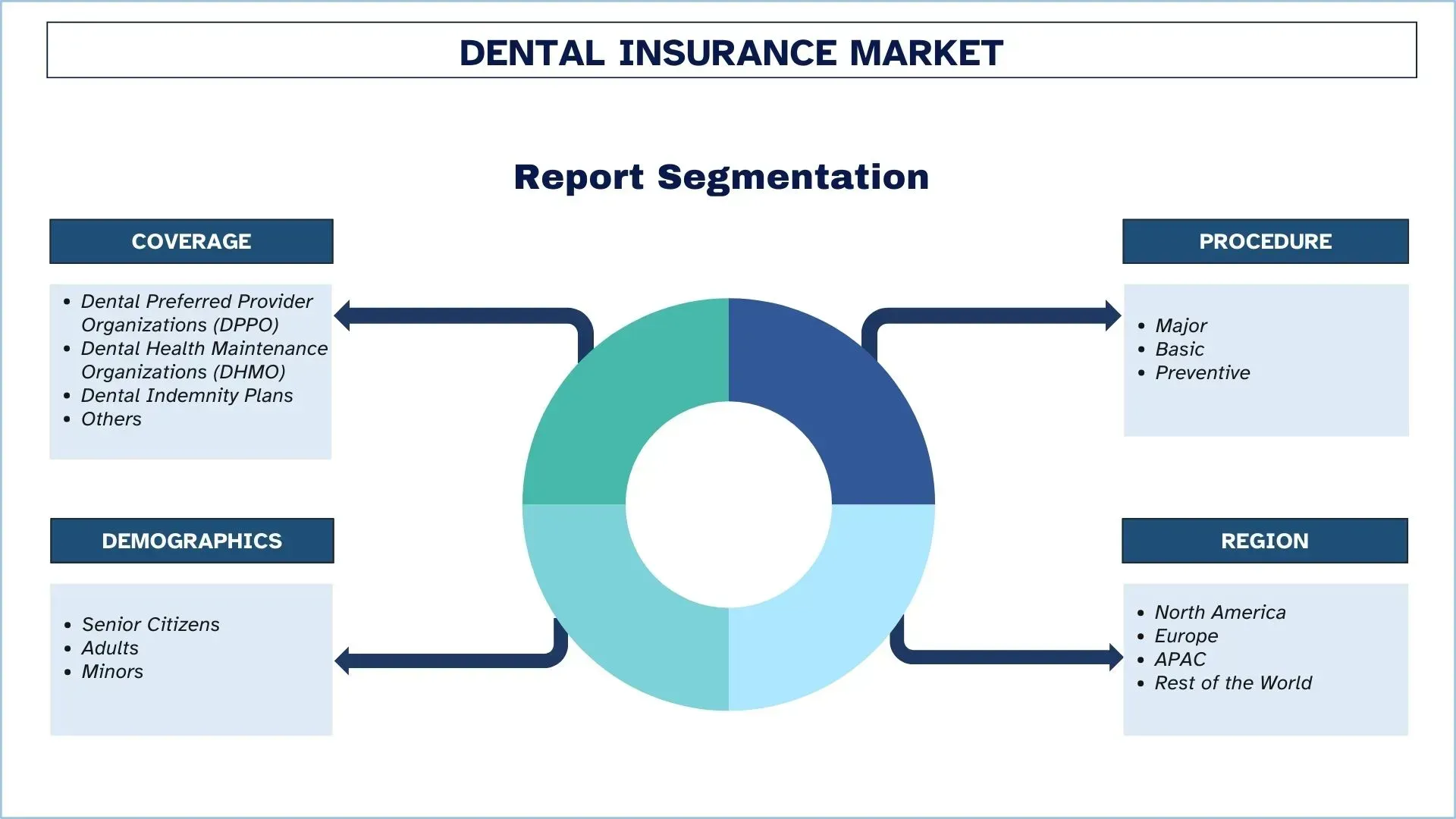

Акцент на покрытие (стоматологические организации предпочтительных провайдеров (DPPO), стоматологические организации по поддержанию здоровья (DHMO), стоматологические планы возмещения стоматологических расходов и другие); Процедура (сложная, основная и профилактическая); Демография (пожилые граждане, взрослые и несовершеннолетние); и Регион/Страна

Размер и прогноз глобального рынка стоматологического страхования

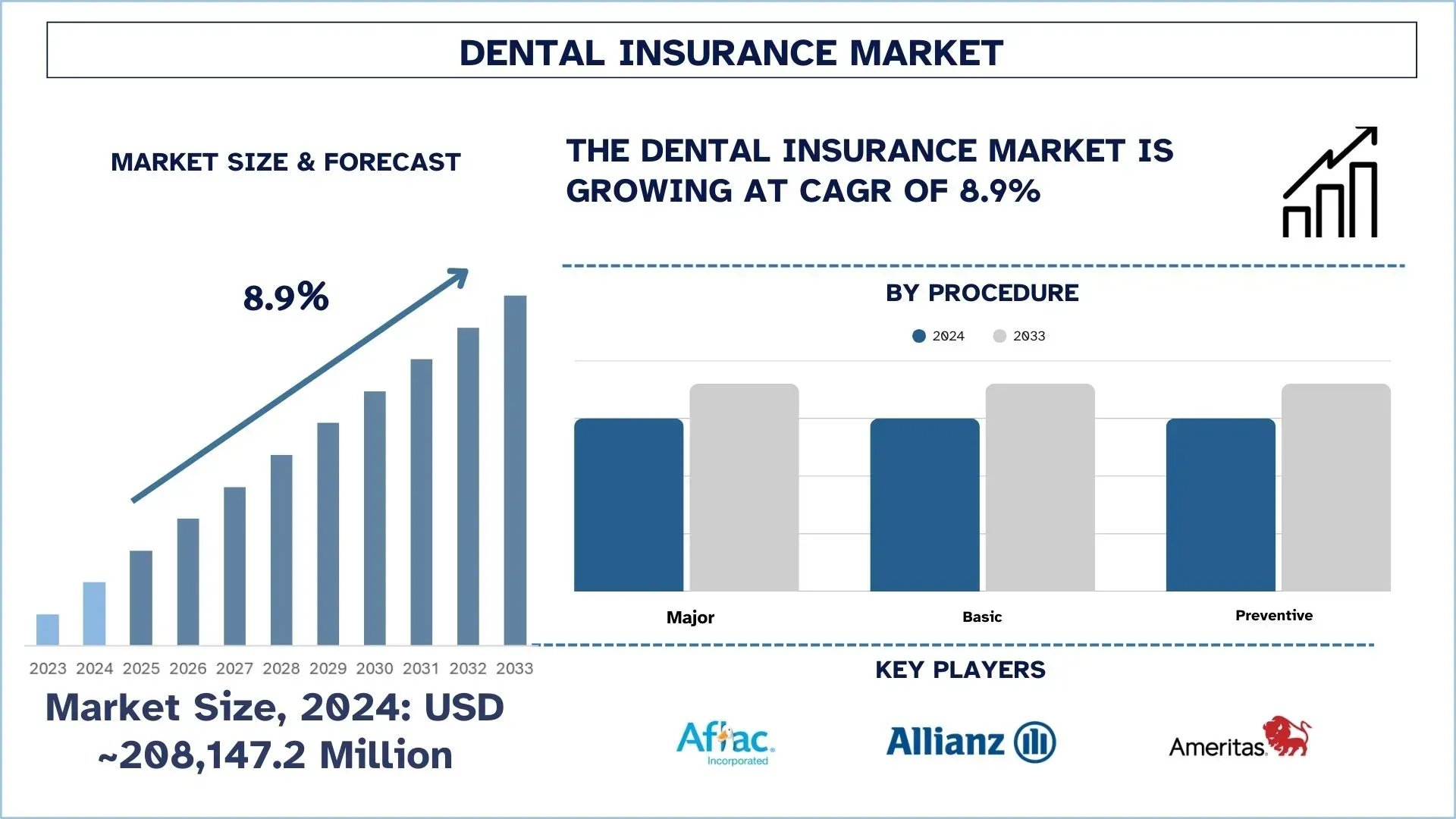

Объем глобального рынка стоматологического страхования в 2024 году оценивался в 208 147,2 млн долларов США, и ожидается, что в течение прогнозируемого периода (2025–2033 гг.) он будет расти со значительным среднегодовым темпом роста около 8,9% благодаря повышению осведомленности о здоровье полости рта и растущему спросу на профилактический уход за зубами.

Анализ рынка стоматологического страхования

Бизнес стоматологического страхования развивается значительными темпами из-за осведомленности о важности гигиены полости рта, роста затрат на стоматологическую помощь и спроса на профилактические меры. Он включает в себя: DHMO, DPPO и страховое возмещение; в настоящее время DPPO более популярны среди людей, потому что они дешевы и предоставляют больше свободы в выборе подходящего стоматолога. Такие программы, как планы, спонсируемые работодателем, инициативы в области общественного здравоохранения и внедрение цифровых медицинских услуг, также мотивируют людей обращаться за стоматологическим страхованием.

Ожидается, что Индия и Бразилия станут двумя наиболее перспективными регионами, которые продемонстрируют устойчивый темп роста с точки зрения потребления стоматологического страхования благодаря улучшению доступности медицинских услуг, росту среднего класса и повышению осведомленности о здоровье зубов. Развитие страхования и сотрудничество с частными поставщиками стоматологических услуг также способствуют росту этой сферы в этих областях. Именно поэтому эти страны остаются привлекательными целями для проникновения в сферу стоматологического страхования, которая все еще находится на стадии развития с точки зрения доступа их населения к высококачественным медицинским услугам.

Тенденции глобального рынка стоматологического страхования

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты глобального рынка стоматологического страхования, как это было обнаружено нашей командой экспертов-исследователей.

Интеграция искусственного интеллекта (ИИ)

ИИ продолжает расти на рынке стоматологического страхования очень быстрыми темпами. Инновации в технологии ИИ, в частности, позволяют более эффективно обрабатывать претензии и диагностику, а также лучше выявлять любые случаи мошенничества. Мягкие когнитивные сервисы используются страховщиками, чтобы позволить им подавать иски, касающиеся ускорения процесса принятия решения и повышения точности такого решения. Другое его применение используется для медицинского страхования путем анализа данных для определения стоматологического здоровья клиента и предложения профилактических мер. Участники поясняют, что в повседневной стоматологии ИИ помогает в диагностике, например, при анализе рентгеновских снимков для проверки на наличие возможных полостей или признаков заболеваний десен, которые требуют направления на лечение. Эта повышенная эффективность благодаря интеграции ИИ как в страховую индустрию, так и в клиническую сферу позволяет страховым планам быть менее дорогими, а также облегчает доступ к стоматологической помощи для всех сторон.

Рост телестоматологии

Практика телестоматологии в настоящее время медленно набирает обороты на рынке стоматологического страхования и является общей чертой современного мира благодаря развитию информационных технологий и высоким затратам на физическое посещение стоматолога. С помощью Интернета пациенты могут связаться со стоматологом онлайн и получить консультацию по дальнейшему лечению, диагностике и рецептам. Это играет важную роль, особенно в районах, не обслуживаемых стоматологом, или в сельской местности. Последующий прием также осуществляется с помощью телестоматологии, чтобы пациент не ехал на большое расстояние до того, как его примут. Растущее число стоматологических страховок, покрывающих телестоматологию, означает, что в настоящее время людям целесообразно пользоваться этим видом услуг. Также прогнозируется, что использование телестоматологии в ближайшем будущем возрастет, поскольку она служит дополнением или расширением традиционных подходов к оказанию помощи в области здоровья полости рта.

Акцент на профилактическом уходе

Сегодня еще одна важная область стоматологического страхования претерпевает эволюцию, что означает, что в настоящее время она больше ориентирована на профилактические услуги, включая обследование, профилактическое лечение и скрининг на наличие заболеваний в дальнейшем. Эта тенденция объясняется изменением представлений о том, что можно сэкономить деньги в долгосрочной перспективе и избежать сложных операций, например, лечения корневых каналов или экстракций. В настоящее время многие страховщики разрешают полное или низкое возмещение для профилактических услуг с целью обеспечения регулярного посещения стоматолога людьми. Это не только имеет долгосрочный экономический смысл как для страховых компаний, так и для пациентов, но и оказалось полезным в большинстве вопросов, связанных с общим состоянием здоровья, таких как связь здоровья зубов с такими заболеваниями, как болезни сердца, диабет и инсульт. Следовательно, бизнес стоматологического страхования заключается в контроле над заболеваемостью и распространенностью заболеваний с той мыслью, что более высокий уровень упреждающего ухода держит стоимость здравоохранения под контролем, улучшая при этом жизнь его членов.

Консолидация посредством слияний и поглощений

Общее развитие и рост в индустрии стоматологического страхования показывают активизацию действий крупных страховых фирм, когда они приобретают небольших стоматологических страховщиков и DSOs, чтобы консолидировать более сильную рыночную базу и предлагать услуги. Примером этого является приобретение DentaQuest компанией Sun Life Financial, которая является одним из крупнейших поставщиков стоматологических услуг в Соединенных Штатах, чтобы расширить сферу специализации фирмы в области стоматологического страхования. Такие приобретения и слияния позволяют компаниям максимально использовать концепцию экономии за счет масштаба, и в то же время позволяют компаниям предлагать больше услуг своим клиентам. Более того, благодаря консолидации такие ресурсы и технологии улучшаются за счет их объединения и увеличения инноваций в областях обработки претензий, обслуживания клиентов и оказания помощи. Это связано с тем, что ожидается рост конкуренции и, следовательно, оценка организаций, чтобы перепозиционировать себя на текущих рынках.

Сегментация индустрии стоматологического страхования

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке стоматологического страхования, а также прогнозы на глобальном, региональном и страновом уровнях на 2025–2033 годы.

Категория стоматологических организаций с предпочтительными поставщиками (DPPO) доминирует на рынке стоматологического страхования.

На основе страхового покрытия рынок подразделяется на стоматологические организации с предпочтительными поставщиками (DPPO), стоматологические организации по поддержанию здоровья (DHMO), планы стоматологического страхования и другие. Среди них сегмент DPPO лидирует на рынке. Основной движущей силой DPPO является растущая потребность в доступных и разумных стоматологических услугах. Заключение контрактов DPPO связано с более низкими премиями для его членов, когда они выбирают стоматологов в рамках панели DPPO, и при этом предоставляется гибкость в посещении неконтрактных стоматологов, что хорошо сочетается с интересами потребителей к страховым пакетам, которые различают поставщиков в сети и вне сети. Кроме того, переключение внимания на борьбу с болезнями и снижение индивидуального использования планов стоматологической помощи, предоставляемых работодателями, которые обычно взаимосвязаны с DPPO, также способствует росту DPPO.

Категория профилактического рынка доминирует на рынке стоматологического страхования.

На основе процедуры рынок сегментирован на основные, базовые и профилактические. Среди них профилактика вносит наибольший вклад в индустрию стоматологического страхования. Основным фактором, способствующим росту профилактического сегмента рынка стоматологического страхования, является сосредоточенность клиентов на своевременной диагностике стоматологических проблем и регулярных осмотрах, чтобы избежать необходимости обширного стоматологического лечения и его затрат. Предотвратимый уход был определен как чистка, осмотры и рентгеновские снимки, которые страховщики, поставщики медицинских услуг и правительства поощряют для поддержания здоровья населения путем предотвращения дорогостоящих процедур, таких как лечение корневых каналов или хирургическое вмешательство. Более того, выясняется, что многие стоматологические планы предусматривают полное покрытие или низкую доплату за профилактическую помощь, что делает посещения стоматолога более частыми. Это оказывается полезным как для целевых пациентов, так и для страховщиков, поскольку позволяет заблаговременно выявлять факторы риска и минимизировать потенциальные претензии.

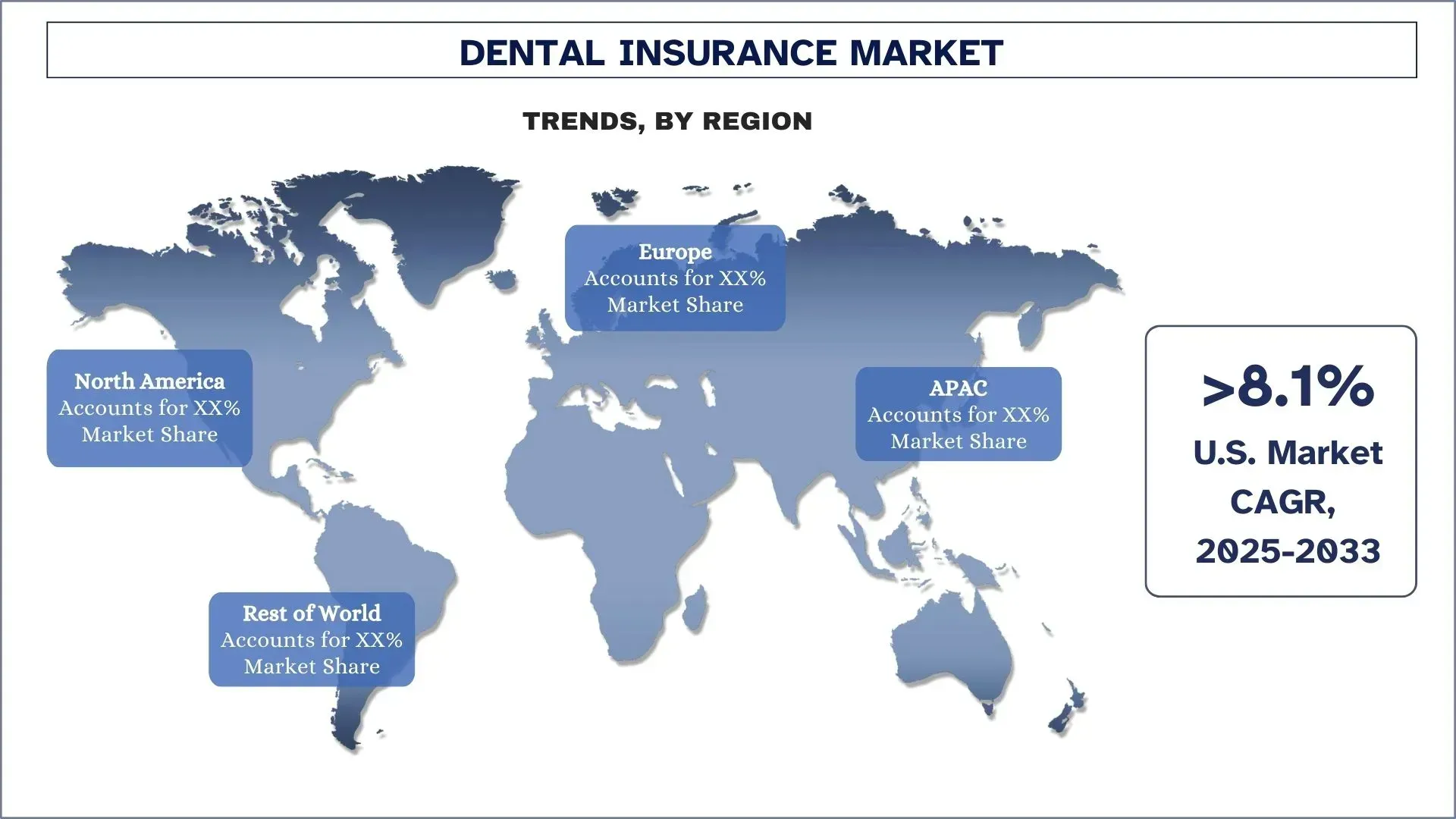

Ожидается, что Азиатско-Тихоокеанский регион будет расти значительными темпами в течение прогнозируемого периода.

Рынок стоматологического страхования в Азиатско-Тихоокеанском регионе находится на стадии предварительного развития из-за растущей осведомленности о уходе за полостью рта, растущего среднего класса и соответствующих новых мотивов расходов со стороны правительства для укрепления существующей системы здравоохранения. Горизонтальное увеличение профилактической помощи и осведомленности о гигиене полости рта во многих странах региона, включая Индию, Китай, Японию и Южную Корею, расширило спрос на продукты стоматологического страхования. Рост располагаемого дохода и изменение структуры потребления продуктов питания привели к росту стоматологических заболеваний; это заставляет людей искать страховые полисы для покрытия стоматологических процедур. Тем не менее, рост страхования связан с урбанизацией, образом жизни и изменениями, которые направлены на увеличение косметической стоматологии, следовательно, на увеличение приобретения страховок. Рынок также растет за счет достижений в области технологий и внедрения технологий в страховые услуги, когда клиенты могут регистрироваться, обрабатывать претензии и взаимодействовать со страховщиком в электронном виде. В регионе APAC динамика демографических факторов, рост стоимости медицинских учреждений и изменения в политике оказывают давление на рост рынка стоматологического страхования очень быстрыми темпами.

Китай занимал доминирующую долю на рынке стоматологического страхования Азиатско-Тихоокеанского региона в 2024 году.

Китай, очевидно, занимает видное место на рынке стоматологического страхования в Азиатско-Тихоокеанском регионе благодаря растущему среднему классу населения, повышению осведомленности о гигиене полости рта и правительственным схемам популяризации схем страхования сектора здравоохранения. Увеличение потребления в сочетании с дальнейшей урбанизацией и экономическим развитием внутри страны способствовало увеличению спроса на частное и государственное стоматологическое страхование в столичных городских районах. Кроме того, в связи с недавним акцентом на улучшении государственной инфраструктуры здравоохранения несколько страховых компаний в Китае имеют как местные, так и международные организации, которые заинтересованы в инвестициях в рынок. Таким образом, повышенная волатильность в профилактическом здоровье полости рта и улучшение доступности стоматологических услуг сохранят за Китаем роль одного из ключевых факторов роста на рынке стоматологического страхования Азиатско-Тихоокеанского региона в будущем.

Конкурентная среда стоматологического страхования

Глобальный рынок стоматологического страхования является конкурентным, в нем участвуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для повышения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Топ-компании стоматологического страхования

Некоторые из основных игроков на рынке: Aflac Inc., Allianz SE, Ameritas Life Insurance Corp., Axa S.A., HDFC ERGO General Insurance, Cigna, Delta Dental Plans Association, MetLife Inc., United Concordia (Highmark Inc.) и United HealthCare Services Inc.

Последние разработки на рынке стоматологического страхования

В июне 2022 г. Sun Life Financial Inc. (TSX: SLF) (NYSE: SLF) через свое подразделение в США успешно завершила приобретение DentaQuest, второго по величине поставщика стоматологических услуг в Соединенных Штатах по числу членов. Приобретение было совершено у некоммерческой организации CareQuest Institute for Oral Health, расположенной в США, вместе с Centerbridge Partners, L.P., частной инвестиционной управляющей фирмой, и миноритарным акционером.

Охват отчета о глобальном рынке стоматологического страхования

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 8,9% |

Размер рынка в 2024 году | 208 147,2 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Основной вклад в регион | Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке в течение прогнозируемого периода. |

Ключевые охваченные страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Компании, включенные в профиль | Aflac Inc., Allianz SE, Ameritas Life Insurance Corp., Axa S.A., HDFC ERGO General Insurance, Cigna, Delta Dental Plans Association, MetLife Inc., United Concordia (Highmark Inc.) и United HealthCare Services Inc. |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компании |

Охваченные сегменты |

Содержание

Методология исследования для анализа глобального рынка стоматологического страхования (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка стоматологического страхования, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости стоматологического страхования. После проверки рыночных показателей посредством этих интервью мы использовали подходы как сверху вниз, так и снизу вверх для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка стоматологического страхования. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая покрытие, процедуры, демографию и регионы в рамках глобального рынка стоматологического страхования.

Основная цель исследования глобального рынка стоматологического страхования

Исследование определяет текущие и будущие тенденции на глобальном рынке стоматологического страхования, предоставляя стратегические сведения для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неосвоенные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают в себя:

- Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка стоматологического страхования и его сегментов в стоимостном выражении (доллары США).

- Сегментация рынка стоматологического страхования: Сегменты в исследовании включают области покрытия, процедуры, демографию и регионы.

- Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии стоматологического страхования.

- Региональный анализ: Проведение детального регионального анализа для ключевых областей, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

- Профили компаний и стратегии роста: Профили компаний рынка стоматологического страхования и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер и потенциал роста глобального рынка стоматологического страхования?

Мировой рынок стоматологического страхования был оценен в 208 147,2 млн долларов США в 2024 году и, по прогнозам, будет расти со значительным среднегодовым темпом роста в 8,9% с 2025 по 2033 год, что обусловлено повышенным вниманием к профилактическому стоматологическому уходу и ростом расходов на стоматологическую помощь.

Q2: Какой сегмент имеет наибольшую долю на мировом рынке стоматологического страхования по типу?

В 2024 году сегмент DPPO (Dental Preferred Provider Organization) занимал самую большую долю рынка благодаря гибкости в выборе поставщика услуг, экономии средств и широкому распространению как среди частных лиц, так и в планах, спонсируемых работодателями.

Q3: Каковы движущие факторы роста глобального рынка стоматологического страхования?

Основные факторы, стимулирующие рост рынка, включают:

• Растущая осведомленность о гигиене полости рта

• Растущие затраты на стоматологическое лечение во всем мире

• Повышенное внимание к профилактическому уходу и раннему вмешательству

• Расширение программ стоматологического страхования, спонсируемых работодателем

Q4: Какие новые технологии и тенденции наблюдаются на мировом рынке стоматологического страхования?

Ключевые инновации и тенденции включают:

• Использование искусственного интеллекта (ИИ) для обработки претензий, обнаружения мошенничества и предоставления персонализированных рекомендаций по уходу

• Рост телестоматологии для удаленных консультаций и доступа к медицинской помощи в сельской местности

• Применение 3D-печати в изготовлении индивидуальных зубных протезов и элайнеров

• Персонализированные планы страхования, основанные на образе жизни и истории стоматологического здоровья

Q5: Какие основные проблемы на глобальном рынке стоматологического страхования?

К числу критических проблем относятся:

• Высокая стоимость страховых взносов, ограничивающая доступность для групп населения с низким доходом

• Разрозненная нормативно-правовая база в разных странах и регионах

• Ограниченная доступность стоматологического страхования в развивающихся районах

• Сложные структуры полисов, часто сбивающие с толку конечных пользователей

В6: Какой регион доминирует на мировом рынке стоматологического страхования?

Азиатско-Тихоокеанский регион (АТР), с Китаем в авангарде, доминирует на рынке. Это обусловлено быстрой урбанизацией, увеличением расходов на здравоохранение и поддерживаемыми правительством реформами страхования в таких странах, как Индия, Китай и Япония.

Q7: Кто является ключевыми игроками на глобальном рынке стоматологического страхования?

Ведущие компании на рынке стоматологического страхования включают:

• Aflac Inc.

• Allianz SE

• Ameritas Life Insurance Corp.

• Axa S.A.

• HDFC ERGO General Insurance

• Cigna

• Delta Dental Plans Association

• MetLife Inc.

• United Concordia (Highmark Inc.)

• United HealthCare Services Inc.

Q8: Каковы инвестиционные возможности на рынке стоматологического страхования?

Ключевые направления инвестиций включают:

• Разработка платформ на базе ИИ для автоматизации претензий и предотвращения мошенничества

• Расширение облачных решений для управления страхованием

• Стратегическое партнерство с государственными схемами здравоохранения

• Запуск доступных, персонализированных планов на развивающихся рынках

Q9: Как регулирование влияет на рынок стоматологического страхования?

Нормативные акты в значительной степени формируют этот рынок, влияя на:

• Требования к охвату и структуры возмещения

• Стандарты лицензирования и соответствия для частных страховщиков

• Политики защиты прав потребителей, включая прозрачность и рассмотрение жалоб

• Правила трансграничного страхового сотрудничества, особенно в Азиатско-Тихоокеанском регионе и Европе

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Автомобильный рынок финансирования в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на состоянии транспортного средства (новый автомобиль, подержанный автомобиль); Тип поставщика (OEM Captive Finance, банки, кредитные союзы, небанковские финансовые организации (НБФО), другие); Тип транспортного средства (легковой автомобиль, коммерческий автомобиль, двухколесный транспорт); Тип финансирования (кредит, лизинг, покупка в рассрочку, другое); и страна.

Рынок страхования ответственности: текущий анализ и прогноз (2025–2033 гг.)

Упор на тип покрытия (общее страхование ответственности, страхование профессиональной ответственности, страхование ответственности работодателя, страхование от киберрисков и другие); канал дистрибуции (брокеры, агенты, прямые продажи, онлайн-платформы и банкострахование); конечный пользователь (корпорации, самозанятые, некоммерческие организации, малые и средние предприятия и государственные учреждения); и регион/страна

Рынок венчурного капитала Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033)

Акцент по типу (местный инвестор и международный инвестор), по отрасли (недвижимость, финансовые услуги, продукты питания и напитки, здравоохранение, транспорт и логистика, IT, образование и прочее), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Альтернативный рынок финансирования: текущий анализ и прогноз (2025-2033)

Акцент на типе финансирования (P2P-кредитование, краудфандинг, факторинговое финансирование и прочее); конечном пользователе (индивидуальные потребители, малые и средние предприятия {МСП}, крупные предприятия и прочие); и регионе/стране