Автомобильный рынок финансирования в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

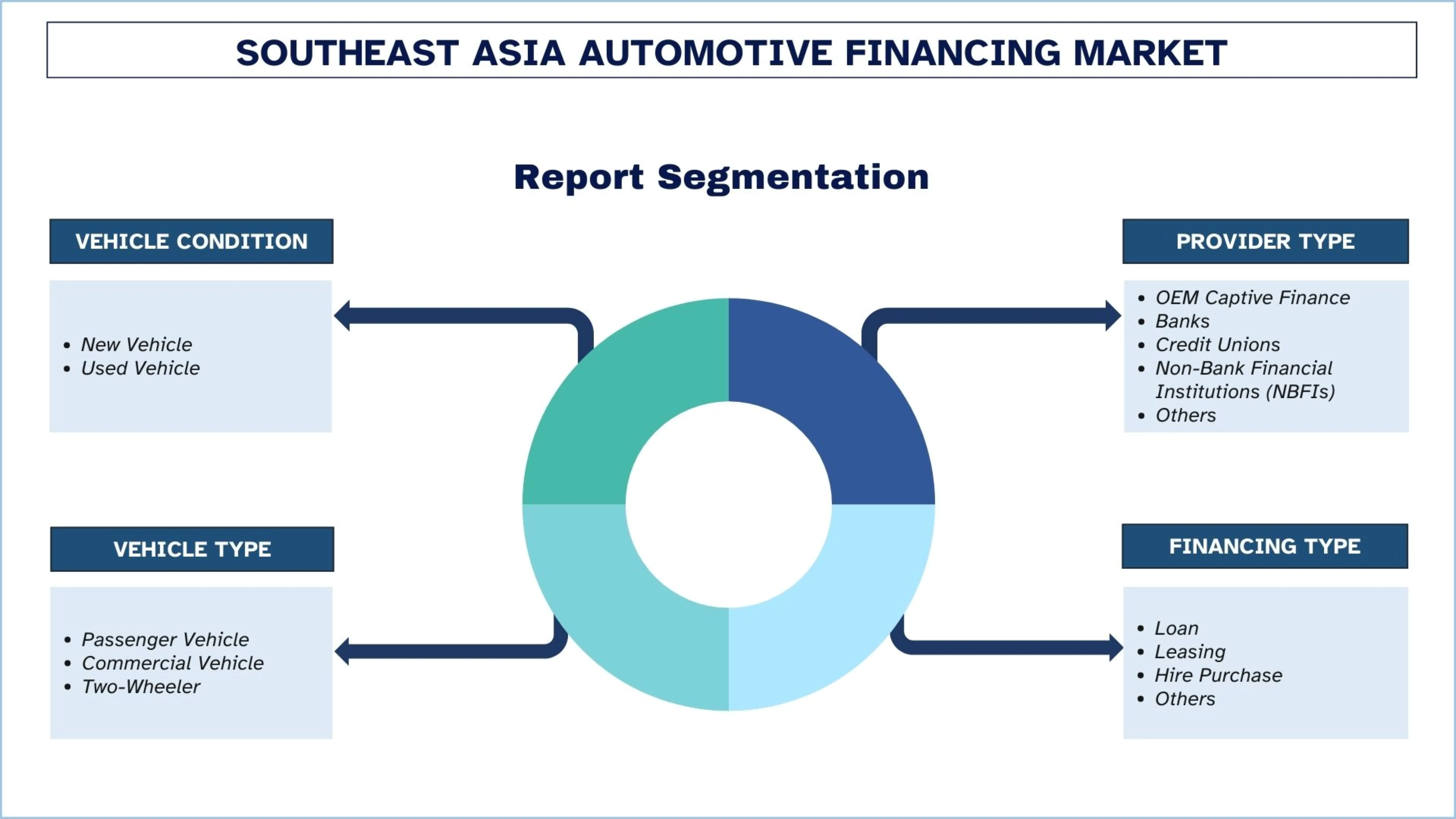

Акцент на состоянии транспортного средства (новый автомобиль, подержанный автомобиль); Тип поставщика (OEM Captive Finance, банки, кредитные союзы, небанковские финансовые организации (НБФО), другие); Тип транспортного средства (легковой автомобиль, коммерческий автомобиль, двухколесный транспорт); Тип финансирования (кредит, лизинг, покупка в рассрочку, другое); и страна.

География:

Последнее обновление:

Apr 2026

Размер и прогноз рынка автофинансирования в Юго-Восточной Азии

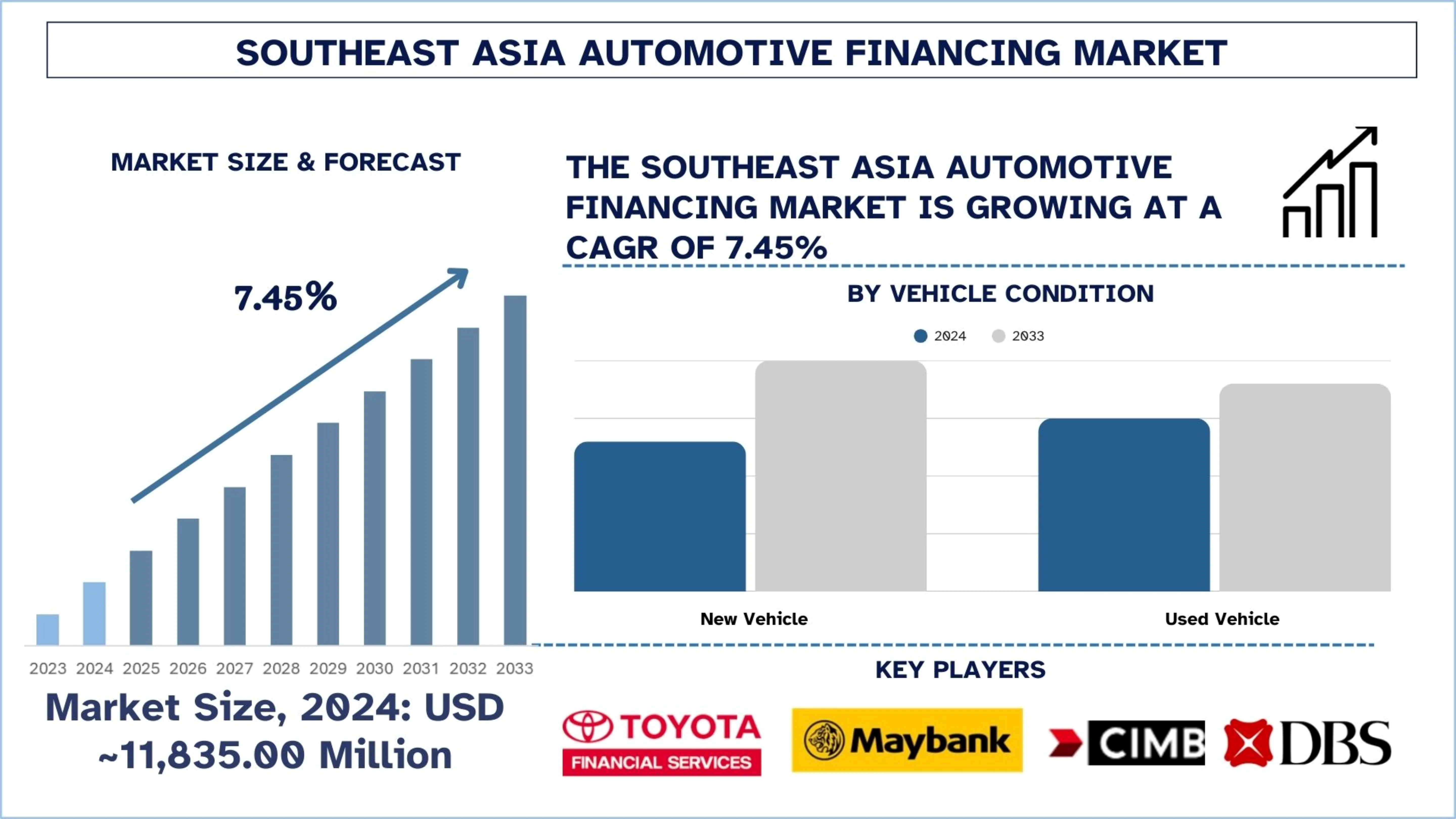

Объем рынка автофинансирования в Юго-Восточной Азии в 2024 году оценивался примерно в 11 835,00 млн долларов США и, как ожидается, будет расти со значительным среднегодовым темпом роста (CAGR) примерно в 7,45% в течение прогнозируемого периода (2025–2033 гг.), что обусловлено увеличением производства легковых автомобилей и ростом располагаемых доходов.

Анализ рынка автофинансирования в Юго-Восточной Азии

Автомобильное финансирование относится к организованным финансовым услугам, которые позволяют потребителям и предприятиям покупать автомобили в рассрочку, а не платить единовременно. Также охватывает лизинг, покупку в рассрочку, кредиты и кредитные продукты, связанные с дилерами, предлагаемые банками, поставщиками финансирования и небанковскими кредиторами.

По всей Юго-Восточной Азии кредиторы в настоящее время наращивают обороты для роста за счет цифрового оформления кредитов, развертывания систем мгновенного одобрения в дилерских центрах, внедрения альтернативной оценки кредитоспособности для заемщиков, недостаточно охваченных банковскими услугами, и создания гибких продуктов погашения для охвата покупателей, приобретающих автомобиль впервые, и потребителей с неофициальным доходом. В дополнение к этому, расширение использования финансирования транспортных средств, интеграция страхования и технического обслуживания в предложения по финансированию и сотрудничество с цифровыми автомобильными рынками для улучшения привлечения клиентов и сокращения сроков утверждения также набирают обороты среди финансовых учреждений. Кроме того, поставщики финансирования ускоряют внедрение моделей кредитования электромобилей и внедряют интерфейсы финансирования, ориентированные на мобильные устройства, чтобы привлечь молодых городских заемщиков.

Например, 11 августа 2025 года Shinhan Bank Vietnam Ltd. («Shinhan Bank») запустил программу льготных процентных ставок по кредитам для частных клиентов, домашних хозяйств и предприятий, стремящихся получить финансирование для покупки электромобилей (EV). Эта инициатива является частью конкретных усилий Банка по поддержке Директивы № 20/CT-TTg о неотложных мерах по охране окружающей среды, содействию внедрению экологически чистого транспорта и внесению вклада в обязательство Вьетнама по достижению нулевых выбросов к 2050 году.

Тенденции рынка автофинансирования в Юго-Восточной Азии

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты рынка автофинансирования в Юго-Восточной Азии, как обнаружила наша команда экспертов по исследованиям.

Расширение моделей «Покупай сейчас, плати потом»

Рынок автофинансирования в Юго-Восточной Азии растет благодаря расширению использования модели «Покупай сейчас, плати потом», которая сделала покупку автомобилей более доступной благодаря низким первоначальным взносам и планам рассрочки. Это особенно перспективно для стимулирования спроса на финансирование среди молодых потребителей и тех, кто покупает автомобиль впервые, для которых доступность и более быстрый процесс утверждения являются основными соображениями. Кроме того, это помогает кредиторам выходить на рынок подержанных автомобилей и двухколесных транспортных средств, где небольшие размеры билетов подходят для краткосрочной модели погашения. Более того, эта тенденция поддерживается цифровой интеграцией, обеспечивающей быстрый кредитный анализ и эффективную обработку транзакций. В результате финансирование на основе BNPL расширяет доступ клиентов и увеличивает проникновение кредитов среди новых групп покупателей автомобилей.

Например, 25 ноября 2025 года SPayLater запустила SPayLater Motorcycle, новый вариант финансирования покупок мотоциклов в рассрочку. В настоящее время эта функция находится на стадии пилотного проекта и достигнет всех пользователей к началу 2026 года. Эта услуга основана на модели BNPL от SPayLater, которая предлагает гибкие планы погашения, соответствующие шариату. После пяти лет работы на рынке SPayLater Motorcycle предоставляет финансирование в размере до 20 000 ринггитов (~5118,36 долларов США) со сроком погашения до 60 месяцев.

Сегментация отрасли автофинансирования в Юго-Восточной Азии

В этом разделе представлен анализ основных тенденций в каждом сегменте рынка автофинансирования в Юго-Восточной Азии, а также прогнозы по странам на 2025–2033 годы.

Ожидается, что рынок финансирования подержанных автомобилей будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025–2033 гг.).

На основе состояния транспортного средства рынок сегментирован на новые и подержанные автомобили. Среди них ожидается, что рынок финансирования подержанных автомобилей будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025–2033 гг.), поскольку рост цен на новые автомобили побуждает потребителей переходить к более доступным покупкам подержанных автомобилей. Поставщики финансирования расширяют доступ к кредитам в этом сегменте, чтобы привлечь покупателей, приобретающих автомобиль впервые, молодых заемщиков и чувствительные к цене домохозяйства, которые остаются недостаточно охваченными кредитованием новых автомобилей. Кроме того, интеграция финансирования с онлайн-платформами подержанных автомобилей с помощью технологий ускоряет утверждение, улучшает оценку транспортных средств и расширяет участие кредиторов, что еще больше укрепляет рост рынка. Например, 21 августа 2025 года Carro, крупнейшая и наиболее быстрорастущая онлайн-платформа подержанных автомобилей в Азиатско-Тихоокеанском регионе, подписала Меморандум о взаимопонимании с финтех-платформой SY Holdings, заключив стратегическое партнерство, которое поддержит планы Carro по расширению бизнеса с помощью технологических решений для финансирования.

В 2024 году на сегмент банков приходилась значительная доля рынка.

На основе типа провайдера рынок автофинансирования в Юго-Восточной Азии сегментирован на финансовые компании, принадлежащие OEM-производителям, банки, кредитные союзы, небанковские финансовые учреждения (NBFIs) и другие. Среди них в 2024 году на сегмент банков приходилась значительная доля рынка. Рост рынка стимулируется банками за счет структурированных продуктов финансирования транспортных средств, конкурентоспособных процентных ставок, более длительных сроков погашения и расширенного доступа к кредитам на зрелых и развивающихся рынках Юго-Восточной Азии. Кроме того, наличие различных банковских филиалов, цифровых услуг кредитования и возможность интеграции финансирования с другими розничными банковскими услугами способствуют улучшению конверсии кредитов в масштабе. Более того, за счет диверсификации структурированных кредитных платформ, платформ кредитования на основе устойчивого развития и механизмов оптового финансирования в кредитование промышленных и потребительских товаров банки быстро консолидируют расширение финансирования автомобилей и смежных активов в Юго-Восточной Азии, поскольку эти сегменты становятся все более значимыми в долгосрочном распределении капитала между местными кредитными платформами. Например, 14 июля 2025 года Maybank объявил о предоставлении кредита, привязанного к показателям устойчивого развития (SLL), в размере 150 миллионов долларов США компании Austria Technologie & Systemtechnik Malaysia (AT&S Malaysia). Эта знаковая сделка знаменует собой первый SLL, выпущенный малайзийским и юго-восточноазиатским коммерческим банком для AT&S, и, в частности, первый подобный механизм, предоставленный местным кредитором многонациональной компании в полупроводниковом секторе Малайзии. Эта сделка последовала за кредитом в размере 250 миллионов долларов США, предоставленным AT&S Malaysia Международной финансовой корпорацией (IFC) в марте 2025 года, и завершает параллельный кредит, организованный IFC в рамках того же соглашения.

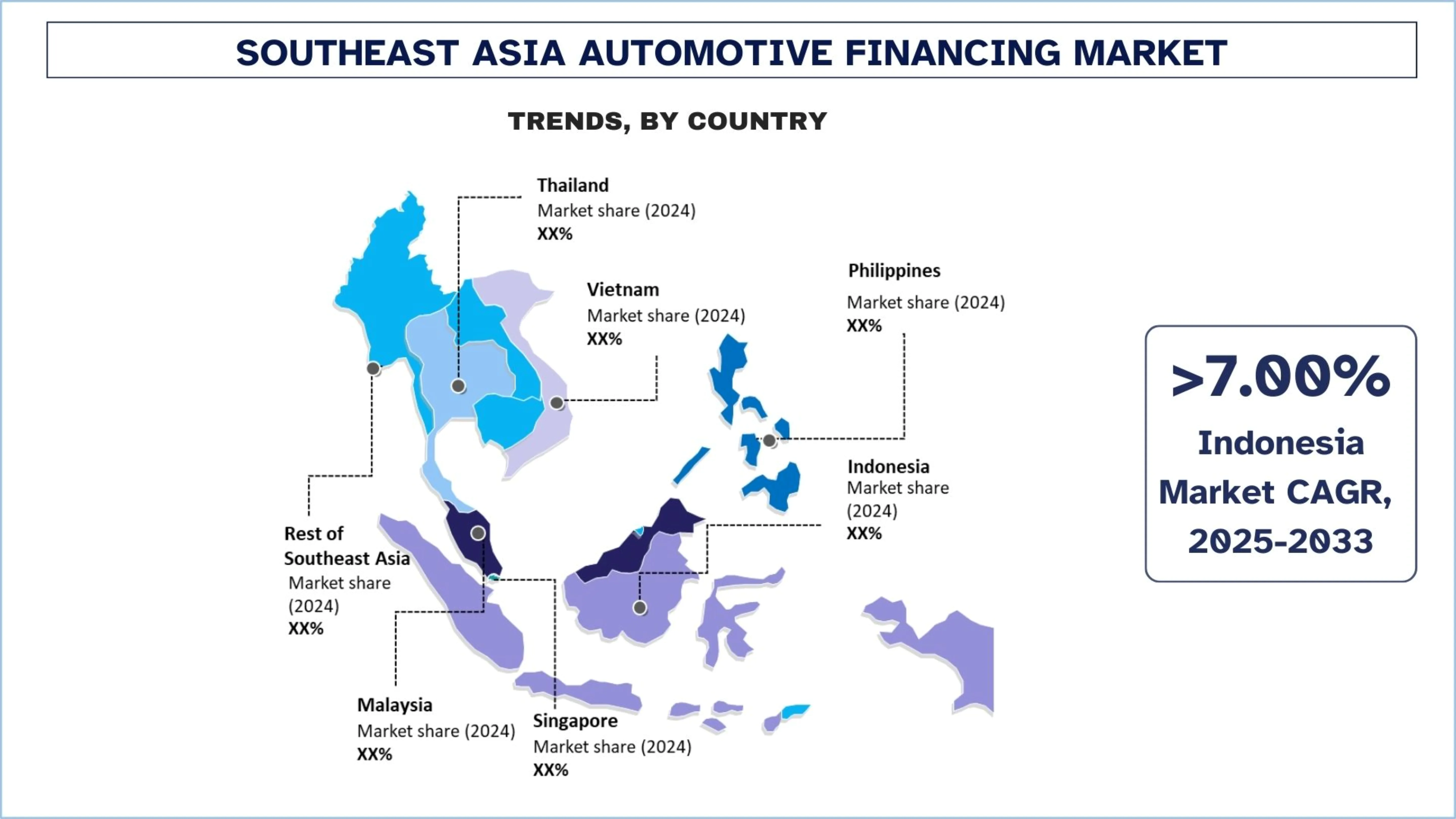

В 2024 году Индонезия занимала доминирующую долю на рынке автофинансирования в Юго-Восточной Азии

Индонезия занимала доминирующую долю на рынке автофинансирования в Юго-Восточной Азии, поскольку она сочетает в себе крупнейшую в регионе базу спроса на автомобили с высокоразвитой экосистемой финансирования, поддерживаемой банками, многофинансовыми учреждениями и кредитными каналами, связанными с дилерами. Кроме того, большие объемы финансирования двухколесных и легковых автомобилей продолжают расширять проникновение кредитов как среди городского, так и среди полугородского населения. Страна также выигрывает от широкого охвата заемщиков, в котором поставщики финансирования активно обслуживают наемных работников, самозанятых и потребителей, работающих в неформальном секторе, с помощью гибких моделей андеррайтинга. Более того, растущий спрос на логистику, увеличение числа сделок с подержанными автомобилями и расширение цифровых платформ финансирования еще больше укрепляют внедрение автомобильных кредитов в различных категориях транспортных средств.

15 ноября 2025 года VinFast подписала серию Меморандумов о взаимопонимании (MoU) с ведущими финансовыми учреждениями Индонезии для укрепления сотрудничества в продвижении перехода страны к экологичной мобильности. Подписание знаменует собой важную веху в стратегии VinFast по расширению рынка в Индонезии и подтверждает твердую приверженность Компании к тому, чтобы потребители в Юго-Восточной Азии могли с легкостью и уверенностью переходить на электромобили.

В частности, VinFast подписала Меморандумы о взаимопонимании с некоторыми из ведущих банковских и финансовых учреждений Индонезии, включая PT Adira Dinamika Multi Finance Tbk, PT Bank Woori Saudara Indonesia, PT CIMB Niaga Auto Finance, PT Mandiri Tunas Finance, PT Maybank Indonesia Finance и PT Sunindo Kookmin Best Finance. Это поможет оптимизировать процедуры оценки кредитоспособности и утверждения, сократить время обработки и обеспечить более плавное и эффективное обслуживание клиентов.

Конкурентная среда в отрасли автофинансирования в Юго-Восточной Азии

Рынок автофинансирования в Юго-Восточной Азии является конкурентным, в нем участвуют несколько глобальных и международных игроков рынка. Ключевые игроки используют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, а также слияния и поглощения.

Ведущие компании по автофинансированию в Юго-Восточной Азии

Некоторые из основных игроков на рынке: Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA).

Последние разработки на рынке автофинансирования в Юго-Восточной Азии

26 мая 2025 года CARSOME Group (CARSOME) и JACCS, член Mitsubishi UFJ Financial Group (MUFG), заключили стратегическое партнерство для преобразования рынка автофинансирования в Юго-Восточной Азии через CARSOME Capital. JACCS приобрела 49% акций Carsome Capital, что позволит объединить автомобильную экосистему CARSOME с финансовым опытом JACCS для предоставления инновационных финансовых решений, особенно для недостаточно обслуживаемых сегментов.

30 апреля 2025 года MUFG и MUFG Bank объявили о том, что два их консолидированных дочерних предприятия, PT Adira Dinamika Multi Finance Tbk (ADMF) и PT Mandala Multifinance Tbk (MFIN), заключили соглашение о слиянии. Слияние будет осуществлено с ADMF в качестве выжившей организации и MFIN в качестве распускаемой организации после утверждения соответствующими регулирующими органами, включая Управление финансовых услуг (OJK). ADMF является одной из крупнейших многофинансовых компаний, работающих в Индонезии, с сильным присутствием, предоставляющим автокредиты, а также многоцелевые кредиты.

Отчет об охвате рынка автофинансирования в Юго-Восточной Азии

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста в 7,45% |

Размер рынка в 2024 году | ~USD 11 835,00 миллионов |

Анализ по странам | Индонезия, Таиланд, Филиппины, Вьетнам, Малайзия, Сингапур, остальная часть Юго-Восточной Азии |

Основная страна-вкладчик | Ожидается, что во Вьетнаме будет наблюдаться самый высокий среднегодовой темп роста в течение прогнозируемого периода. |

Охваченные компании | Toyota Financial Services (Toyota Motor Corporation), Maybank, CIMB GROUP HOLDINGS BERHAD, DBS Bank Ltd (DBS Group Holdings Ltd), United Overseas Bank Limited, OCBC Bank, PT Bank Mandiri (Persero) Tbk., Astra Credit Companies (ACC) (PT Astra International Tbk), PT Adira Dinamika Multi Finance Tbk (Bank Danamon), PT Bank Central Asia Tbk (BCA). |

Область применения отчета | Тенденции рынка, факторы роста и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты |

Содержание

Методология исследования рынка автофинансирования в Юго-Восточной Азии (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок автофинансирования в Юго-Восточной Азии, чтобы оценить его применение в основных странах. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти сведения, мы тщательно изучили многочисленные выводы и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости автофинансирования в Юго-Восточной Азии. После подтверждения рыночных показателей посредством этих интервью мы использовали восходящий и нисходящий подходы для прогнозирования общего размера рынка. Затем мы применили методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента рынка автофинансирования в Юго-Восточной Азии. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая состояние транспортного средства, тип поставщика, тип транспортного средства, тип финансирования и страну в рамках рынка автофинансирования в Юго-Восточной Азии.

Основная цель исследования рынка автофинансирования в Юго-Восточной Азии

Исследование выявляет текущие и будущие тенденции на рынке автофинансирования в Юго-Восточной Азии, предоставляя стратегические сведения для инвесторов. В нем подчеркивается привлекательность рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка автофинансирования в Юго-Восточной Азии и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка автофинансирования в Юго-Восточной Азии: Сегменты в исследовании включают области состояния транспортного средства, типа поставщика, типа транспортного средства, типа финансирования и страны.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии автофинансирования в Юго-Восточной Азии.

Анализ по странам: Проведение детального анализа по странам для ключевых регионов, таких как Индонезия, Таиланд, Филиппины, Вьетнам, Малайзия, Сингапур и остальная часть Юго-Восточной Азии.

Профили компаний и стратегии роста: Профили компаний рынка автофинансирования в Юго-Восточной Азии и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каковы текущий размер рынка и потенциал роста рынка финансирования автомобилей в Юго-Восточной Азии?

Объем рынка автомобильного финансирования в Юго-Восточной Азии в 2024 году оценивался примерно в 11 835,00 млн долларов США и, по прогнозам, будет расти со среднегодовым темпом роста в 7,45% с 2025 по 2033 год. Расширению рынка способствуют рост числа владельцев транспортных средств, увеличение покупательной способности среднего класса, усиление проникновения финансирования в странах с развивающейся экономикой и растущее внедрение цифровых платформ автомобильного кредитования на региональных рынках.

Q2: Какой сегмент имеет наибольшую долю на рынке автокредитования в Юго-Восточной Азии по условию транспортного средства?

Новые транспортные средства в настоящее время занимают наибольшую долю рынка автомобильного финансирования в Юго-Восточной Азии, поскольку кредиторы предпочитают менее рискованное обеспечение, более прочные партнерские отношения с дилерами в сфере финансирования и более высокие показатели одобрения финансирования, связанные с покупкой новых транспортных средств. Промо-финансирование со стороны кредиторов, связанных с OEM, и структурированные схемы погашения продолжают поддерживать доминирование этого сегмента.

Q3: Каковы движущие факторы роста рынка автокредитования в Юго-Восточной Азии?

Рост рынка обусловлен растущим спросом на легковые автомобили, расширением сделок с подержанными автомобилями, расширением доступности кредитов через банки и небанковские финансовые организации, а также быстрой урбанизацией в Юго-Восточной Азии. Кроме того, высокий спрос на финансирование двухколесных транспортных средств и расширение цифровых систем одобрения кредитов помогают кредиторам выходить на новые сегменты заемщиков

Q4: Каковы новые технологии и тенденции на рынке автокредитования в Юго-Восточной Азии?

Ключевые тенденции включают кредитный скоринг на основе ИИ, цифровую выдачу кредитов, мобильные финансовые приложения, встроенное финансирование на онлайн-площадках для автомобилей и расширение моделей "Купи сейчас, заплати потом" для недорогих покупок автомобилей. Кредиторы также внедряют более быстрые системы одобрения и гибкие структуры погашения для повышения конверсии заемщиков.

Q5: Какие ключевые проблемы существуют на рынке автокредитования в Юго-Восточной Азии?

Основные проблемы включают в себя рост кредитного риска при финансировании подержанных автомобилей, просроченную задолженность заемщиков в сегментах с низким доходом, волатильность процентных ставок, нормативные различия между странами Юго-Восточной Азии и ограниченные формальные кредитные данные для потребителей с неофициальным доходом. Эти факторы напрямую влияют на оценку кредитного риска кредитором и качество портфеля.

Q6: Какая страна доминирует на рынке автокредитования в Юго-Восточной Азии?

Индонезия доминирует на рынке автофинансирования в Юго-Восточной Азии благодаря своей обширной базе автовладельцев, сильной многофинансовой экосистеме, широкому охвату финансирования двухколесных транспортных средств и разветвленным сетям кредитования, связанным с дилерами. Страна также лидирует по объему финансирования благодаря широкому охвату заемщиков как на городских, так и на полугородских рынках.

Q7: Кто являются ключевыми игроками на рынке автокредитования в Юго-Восточной Азии?

Ведущие компании на рынке автофинансирования в Юго-Восточной Азии включают:

• Toyota Financial Services (Toyota Motor Corporation)

• Maybank

• CIMB GROUP HOLDINGS BERHAD

• DBS Bank Ltd (DBS Group Holdings Ltd)

• United Overseas Bank Limited

• OCBC Bank

• PT Bank Mandiri (Persero) Tbk.

• Astra Credit Companies (ACC) (PT Astra International Tbk)

• PT Adira Dinamika Multi Finance Tbk (Bank Danamon)

• PT Bank Central Asia Tbk (BCA)

Q8: Почему инвесторы проявляют все больший интерес к рынку автофинансирования в Юго-Восточной Азии?

Инвесторы сосредотачиваются на этом рынке, поскольку он предлагает долгосрочный рост за счет растущего спроса на потребительский кредит, недостаточно развитых рынков финансирования, расширения цифрового кредитования и высокого спроса на транспортные средства в развивающихся странах Юго-Восточной Азии. Рынок также выигрывает от структурного роста, связанного с городской мобильностью и расширением финансовой доступности.

Q9: Какой тип финансирования растет быстрее всего на рынке автофинансирования в Юго-Восточной Азии?

Модели финансирования в рассрочку и гибкие схемы финансирования с выплатой частями быстро набирают популярность, особенно на рынках, где доступность и снижение первоначальных затрат на владение оказывают сильное влияние на решения о покупке транспортного средства. Эти структуры финансирования все чаще предпочитают для легковых автомобилей, двухколесных транспортных средств и подержанных автомобилей.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Автомобильный рынок финансирования в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на состоянии транспортного средства (новый автомобиль, подержанный автомобиль); Тип поставщика (OEM Captive Finance, банки, кредитные союзы, небанковские финансовые организации (НБФО), другие); Тип транспортного средства (легковой автомобиль, коммерческий автомобиль, двухколесный транспорт); Тип финансирования (кредит, лизинг, покупка в рассрочку, другое); и страна.

Рынок страхования ответственности: текущий анализ и прогноз (2025–2033 гг.)

Упор на тип покрытия (общее страхование ответственности, страхование профессиональной ответственности, страхование ответственности работодателя, страхование от киберрисков и другие); канал дистрибуции (брокеры, агенты, прямые продажи, онлайн-платформы и банкострахование); конечный пользователь (корпорации, самозанятые, некоммерческие организации, малые и средние предприятия и государственные учреждения); и регион/страна

Рынок венчурного капитала Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033)

Акцент по типу (местный инвестор и международный инвестор), по отрасли (недвижимость, финансовые услуги, продукты питания и напитки, здравоохранение, транспорт и логистика, IT, образование и прочее), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Альтернативный рынок финансирования: текущий анализ и прогноз (2025-2033)

Акцент на типе финансирования (P2P-кредитование, краудфандинг, факторинговое финансирование и прочее); конечном пользователе (индивидуальные потребители, малые и средние предприятия {МСП}, крупные предприятия и прочие); и регионе/стране