Вьетнамский рынок кредитования: текущий анализ и прогноз (2025-2033 гг.)

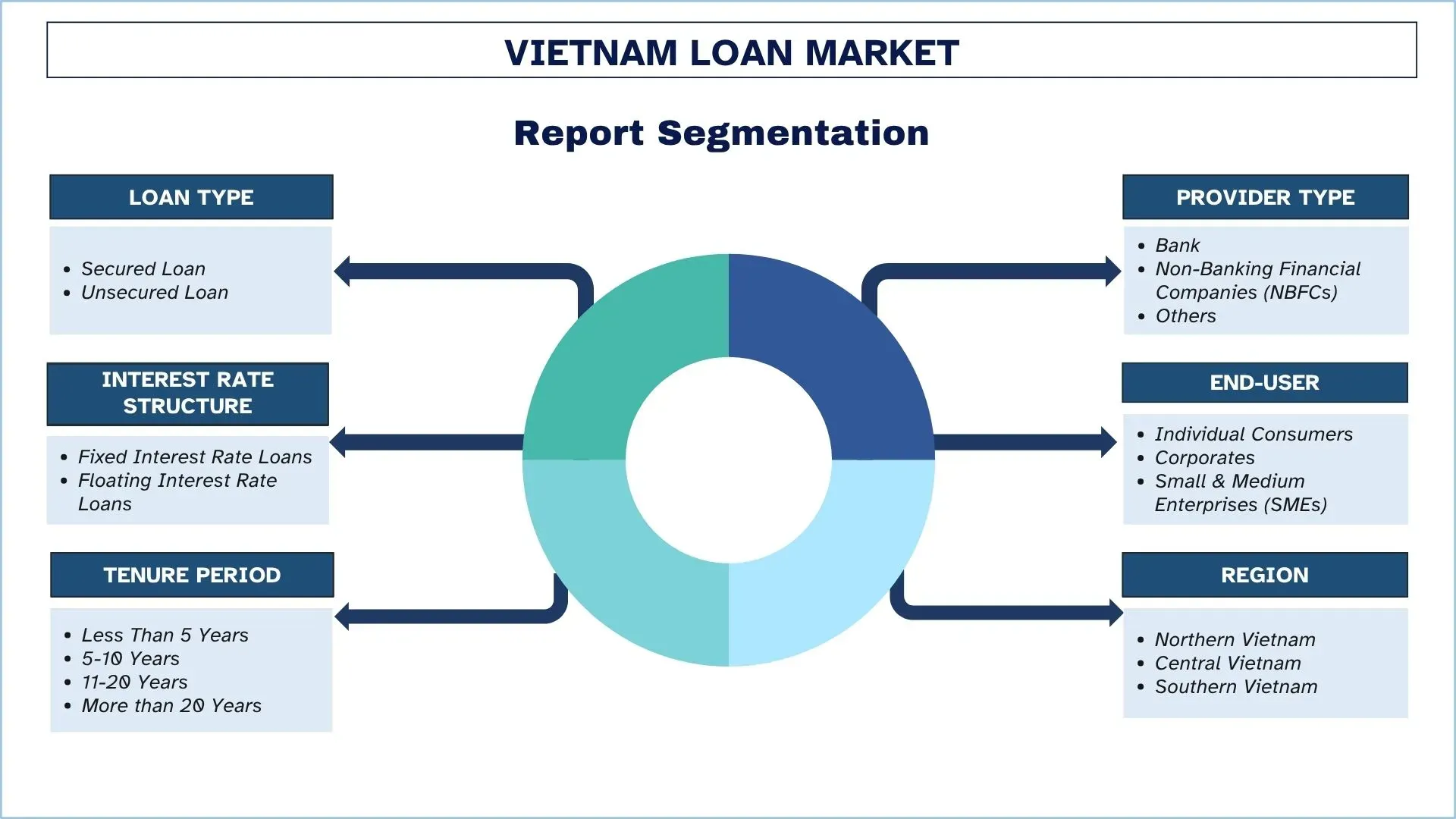

Акцент на типе кредита (обеспеченный кредит, необеспеченный кредит); типе поставщика (банк, небанковские финансовые компании (НФК), прочие); структуре процентной ставки (кредиты с фиксированной процентной ставкой, кредиты с плавающей процентной ставкой); конечном пользователе (индивидуальные потребители, корпорации, малые и средние предприятия (МСП)); сроке погашения (менее 5 лет, 5-10 лет, 11-20 лет, более 20 лет); и регионе/области

Размер и прогноз рынка кредитования Вьетнама

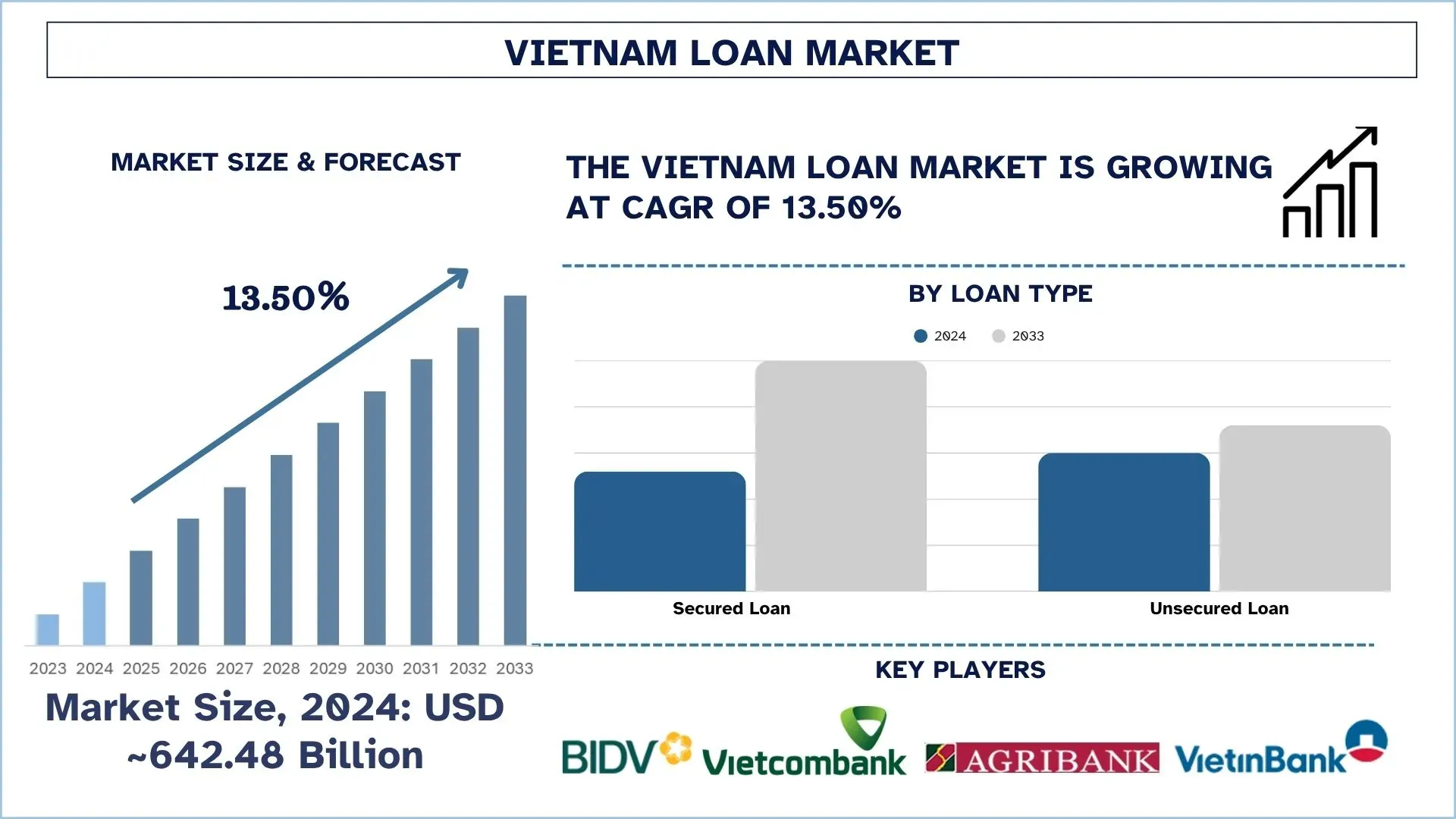

Объем рынка кредитования Вьетнама в 2024 году оценивался в 642,48 миллиарда долларов США, и ожидается, что в течение прогнозируемого периода (2025-2033 годы) он будет демонстрировать устойчивый среднегодовой темп роста около 13,50% благодаря быстрой цифровой трансформации в банковском секторе в сочетании с правительственными инициативами по расширению финансовой доступности.

Анализ рынка кредитования Вьетнама

Кредит — это заимствованная сумма, предоставляемая финансовыми учреждениями или кредиторами физическим лицам, корпорациям или организациям на определенных условиях, обычно включающих процентные платежи и условия погашения. Он позволяет занимать деньги для покупки дома, получения образования, развития бизнеса и других расходов.

Вьетнамские компании используют платформы цифрового кредитования, кредитный скоринг на основе искусственного интеллекта и мобильные приложения для кредитования, чтобы расширить свой охват и ускорить процесс утверждения. Кроме того, небанковские финансовые компании и банки запускают специальные продукты для малых и средних предприятий, а также потребительские кредиты с гибкими сроками и конкурентоспособными процентными ставками. Кроме того, расширяются варианты встроенного финансирования за счет партнерства с компаниями электронной коммерции и финтех-компаниями, а кредиторы обращаются к технологии блокчейн для обеспечения прозрачности и соответствия своей деловой деятельности. Более того, выпуск продуктов зеленого финансирования включается в стратегии ESG и позволяет финансовым учреждениям воспользоваться растущим интересом к кредитным услугам, учитывающим климатические факторы.

28 августа 2024 года центральный банк Вьетнама объявил об изменениях в своей концепции устойчивого банковского дела с целью расширения доступа компаний к зеленому кредитованию в быстрорастущей азиатской экономике, которая стремится отказаться от угля и нарастить производство возобновляемой энергии.

Тенденции рынка кредитования Вьетнама

В этом разделе обсуждаются ключевые тенденции рынка, которые влияют на различные сегменты рынка кредитования Вьетнама, как установлено нашей командой экспертов-исследователей.

Рост однорангового (P2P) кредитования

Во Вьетнаме рост бизнеса однорангового (P2P) кредитования обусловлен ростом проникновения Интернета, использованием цифровых платежей и необходимостью получения доступа к быстрым, необеспеченным кредитам в короткие сроки. P2P не обещает того же, что и обычные банки, поскольку они обеспечивают более быстрое одобрение и даже конкурентоспособные ставки, что является довольно привлекательной особенностью для технически ориентированных миллениалов и малых и средних предприятий. Формализация P2P-кредитования посредством регулирования повышает доверие и повышает уверенность инвесторов. Эта тенденция в значительной степени способствует расширению финансовой доступности, что делает P2P важным фактором расширения роста во Вьетнаме в отношении среды цифрового кредитования.

2 мая 2025 года правительство Вьетнама одобрило двухлетнюю пилотную программу для тестирования однорангового (P2P) кредитования, кредитного скоринга и обмена данными на основе открытого API. Инициатива, изложенная в Указе 94, изданном 29 апреля, вводит нормативную «песочницу» для финтех-инноваций в банковском секторе, которая должна начаться 1 июля.

Сегментация отрасли кредитования Вьетнама

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о рынке кредитования Вьетнама, а также прогнозы на региональном и провинциальном уровнях на 2025-2033 годы.

В 2024 году на рынке обеспеченных кредитов приходилась доминирующая доля рынка.

В зависимости от типа кредита рынок сегментируется на обеспеченные и необеспеченные кредиты. На сегмент обеспеченных кредитов приходилась доминирующая доля рынка кредитования в 2024 году. Спрос на жилье и быстрое развитие городской инфраструктуры привели к тому, что обеспеченные кредиты во Вьетнаме стали одним из основных источников их роста. Кроме того, кредиты снижают кредитные риски для кредиторов, и этот факт побуждает банки предлагать выгодные процентные ставки и условия. Это обеспечивает стабильность базы доходов, что будет стимулировать приход на рынок большего количества игроков. Например, 14 февраля 2025 года Asia Commercial Bank (ACB) представил пакет «Первый дом», специально разработанный для молодых покупателей, стремящихся попасть на рынок недвижимости. Программа предлагает условия кредитования до 30 лет с привлекательной процентной ставкой от 5,5% в год и фиксированной ставкой на первые пять лет. Эта инициатива направлена на то, чтобы помочь молодым клиентам со стабильным доходом получить более легкий доступ к капиталу для покупки своего первого дома.

Ожидается, что сегмент малых и средних предприятий (МСП) будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода (2025-2033 годы).

В зависимости от конечного пользователя рынок сегментируется на индивидуальных потребителей, корпорации и малые и средние предприятия (МСП). Среди них ожидается, что сегмент малых и средних предприятий (МСП) будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода (2025-2033 годы) из-за растущего спроса на оборотный капитал и кредиты на расширение. Благодаря большому вкладу МСП в экономику Вьетнама, специализированные кредитные продукты для этой категории стимулируют использование кредитов. Кредитные учреждения, предоставляющие кредиты МСП, также выигрывают от увеличения доли рынка, что обеспечивает конкурентное преимущество. 26 апреля 2024 года правительство Вьетнама издало Указ 45/2024/NĐ-CP, который вносит поправки в Указ 39/2019/NĐ-CP от 10 мая 2019 года об организации и деятельности Фонда развития малых и средних предприятий страны (Фонд МСП). Целью нового указа является получение более широких экономических выгод в рамках Фонда МСП.

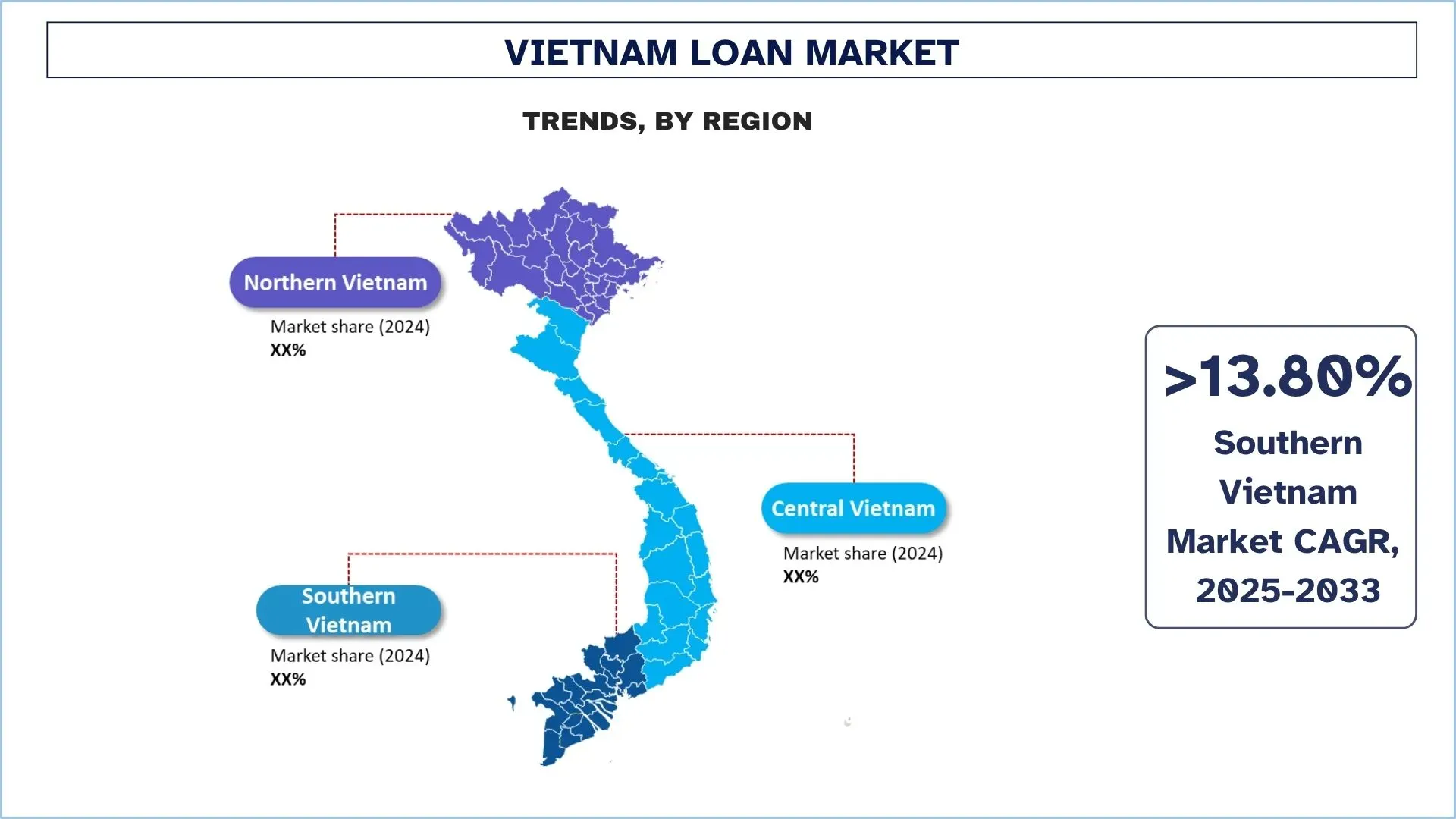

Ожидается, что Южный Вьетнам будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025-2033 годы).

В Южном Вьетнаме рынок возглавляет город Хошимин как финансовый центр, расположенный в быстро урбанизирующейся среде, окруженный динамичной коммерческой экономикой и высоким уровнем потребительских расходов. Благодаря своей динамичной розничной и экспортной экономике этот район является центром необеспеченных потребительских кредитов, краткосрочного кредитования и финансирования МСП. Внедрение цифрового кредитования особенно сильно в этом районе, потому что технологически подкованные потребители и компании переходят на продукты кредитования, ориентированные на мобильные устройства. Кредиторы, ориентированные на этот рынок, отмечают более быстрое распределение кредитов и рост рыночной базы молодых заемщиков.

9 мая 2025 года Вьетнам планировал получить кредитный пакет в размере 500 триллионов донгов (примерно 20 миллиардов долларов США) с участием 21 банка для финансирования инфраструктурных и технологических проектов, направленных на стимулирование экономического роста, — финансовый шаг, исторически нетипичный для страны. Юго-Восточная азиатская страна ставит целью экономический рост примерно на 8% в этом году по сравнению с 7,1% в 2024 году, что является самым высоким показателем за два года, несмотря на потенциальный ущерб от торговой войны, вызванной США, ее крупнейшим экспортным рынком.

Конкурентная среда в отрасли кредитования Вьетнама

Рынок кредитования Вьетнама является конкурентным, с участием нескольких глобальных и международных игроков рынка. Ключевые игроки используют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Топ-компании по кредитованию во Вьетнаме

Некоторые из основных игроков на рынке: Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV), Joint Stock Commercial Bank for Foreign Trade of Vietnam (Vietcombank), Vietnam Bank for Agriculture and Rural Development, Vietnam Joint Stock Commercial Bank for Industry and Trade (VietinBank Group), An Binh Commercial Joint Stock Bank (ABBANK), Asia Commercial Joint Stock Bank, Bac A Commercial Joint Stock Bank (Bac A Bank), Bao Viet Joint Stock Commercial Bank (BAOVIET Bank), Global Petro Commercial Joint Stock Bank (GPBANK), Vietnam Public Joint Stock Commercial Bank (PVcomBank).

Последние события на рынке кредитования Вьетнама

31 июля 2024 года Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV) и Французское агентство развития во Вьетнаме (AFD Vietnam) подписали соглашение о кредитной линии для борьбы с изменением климата в размере 50 миллионов евро (58,83 миллиона долларов США). Это новое финансирование поддержит проекты, направленные на смягчение последствий изменения климата, адаптацию к нему и устойчивое развитие.

12 июня 2024 года Азиатский банк развития (АБР) и Lien Viet Post Joint Stock Commercial Bank (LPBank) подписали пакет финансирования в размере до 80 миллионов долларов США для расширения доступа к финансам для проекта малых и средних предприятий (МСП), принадлежащих женщинам (WSME), во Вьетнаме.

В июне 2022 года DFDL был удостоен награды LegalOne за свою ключевую роль в исторической сделке по обеспечению трансграничного финансирования солнечной электростанции во Вьетнаме — первом в стране «зеленом кредите». Сотрудники практики DFDL в области энергетики, горнодобывающей промышленности и инфраструктуры выступали в качестве юрисконсультов во Вьетнаме для B.Grimm Power Plc, которая получила кредит в размере 186 миллионов долларов США от Азиатского банка развития («АБР») и других ключевых кредиторов, а также для своей вьетнамской дочерней компании Phu Yen TTP Joint Stock Company.

Охват отчета о рынке кредитования Вьетнама

Атрибут отчета | Детали |

Базовый год | 2024 |

Прогнозный период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 13,50% |

Размер рынка в 2024 году | 642,48 миллиарда долларов США |

Региональный анализ | Северный Вьетнам, Центральный Вьетнам и Южный Вьетнам. |

Основной вклад в регион | Ожидается, что Южный Вьетнам будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода. |

Профилируемые компании | Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV), Joint Stock Commercial Bank for Foreign Trade of Vietnam (Vietcombank), Vietnam Bank for Agriculture and Rural Development, Vietnam Joint Stock Commercial Bank for Industry and Trade (VietinBank Group), An Binh Commercial Joint Stock Bank (ABBANK), Asia Commercial Joint Stock Bank, Bac A Commercial Joint Stock Bank (Bac A Bank), Bao Viet Joint Stock Commercial Bank (BAOVIET Bank), Global Petro Commercial Joint Stock Bank (GPBANK), Vietnam Public Joint Stock Commercial Bank (PVcomBank) |

Область применения отчета | Тенденции рынка, факторы роста и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охватываемые сегменты | По типу кредита, по типу поставщика, по структуре процентной ставки, по конечному пользователю, по периоду владения, по региону/провинции |

Причины купить отчет о рынке кредитования Вьетнама:

Исследование включает в себя анализ размеров рынка и прогнозирования, подтвержденный проверенными ключевыми экспертами отрасли.

В отчете кратко рассматривается общая производительность отрасли.

Отчет охватывает углубленный анализ видных коллег по отрасли с упором в основном на ключевые финансовые показатели бизнеса, типы портфелей, стратегии расширения и последние разработки.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Рынок кредитования Вьетнама может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования рынка кредитования Вьетнама (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок кредитования Вьетнама, чтобы оценить его применение в основных регионах Вьетнама. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы внимательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости кредитования. После подтверждения рыночных показателей посредством этих интервью мы использовали подходы как сверху вниз, так и снизу вверх для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инженерия рынка

Мы использовали метод триангуляции данных для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента рынка кредитования Вьетнама. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип кредита, тип поставщика, структуру процентной ставки, конечного пользователя, срок погашения и регионы в пределах рынка кредитования Вьетнама.

Основная цель исследования рынка кредитования Вьетнама

Исследование выявляет текущие и будущие тенденции на рынке кредитования Вьетнама, предоставляя стратегические сведения для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неосвоенные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают в себя:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка кредитования Вьетнама и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка кредитования: Сегменты в исследовании включают области типа кредита, типа поставщика, структуры процентной ставки, конечного пользователя, срока погашения и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды кредитной отрасли.

Региональный анализ: Проведение детального регионального анализа для ключевых областей, таких как Северный Вьетнам, Центральный Вьетнам и Южный Вьетнам.

Профили компаний и стратегии роста: Профили компаний на рынке кредитования и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка кредитования во Вьетнаме и его потенциал роста?

Объем вьетнамского рынка кредитования оценивался в 642,48 миллиарда долларов США в 2024 году и, по прогнозам, будет расти в среднем на 13,50% в течение прогнозируемого периода (2025-2033 годы). Сильный экономический рост, растущий спрос на потребительский кредит и увеличение финансирования МСП являются ключевыми факторами, способствующими этому росту.

Q2: Какой сегмент имеет наибольшую долю на рынке кредитования Вьетнама по типу кредита?

На долю обеспеченных кредитов приходится наибольшая доля рынка из-за высокого спроса на ипотеку, автокредиты и бизнес-кредиты. Их более низкий риск и конкурентоспособные процентные ставки делают их предпочтительным выбором как для банков, так и для заемщиков.

Q3: Что является движущими факторами роста рынка кредитования во Вьетнаме?

Ключевые факторы роста включают увеличение располагаемого дохода, высокий спрос на жилье, внедрение цифровых банковских технологий и государственную политику, способствующую финансовой доступности. Кроме того, растущие потребности в кредитах со стороны МСП и потребительское кредитование еще больше стимулируют рост рынка.

Q4: Какие новые технологии и тенденции наблюдаются на рынке кредитования во Вьетнаме?

К основным тенденциям относятся платформы цифрового кредитования, кредитный скоринг на основе ИИ, одноранговое (P2P) кредитование и блокчейн для обработки кредитов. Кроме того, набирают обороты продукты зеленого финансирования и встроенное финансирование в электронной коммерции.

Q5: Каковы основные проблемы на рынке кредитования во Вьетнаме?

Проблемы включают высокие коэффициенты необслуживаемых кредитов (NPL), ограниченную кредитную историю для сельских заемщиков, нормативные неопределенности для финтех-компаний и риски кибербезопасности. Высокая конкуренция между банками и NBFC также оказывает давление на размер прибыли.

Q6: Какой регион доминирует на рынке кредитования Вьетнама?

Северный Вьетнам во главе с Ханоем доминирует на рынке благодаря высокой плотности населения, мощной промышленной базе и развитой финансовой инфраструктуре. Однако Южный Вьетнам становится самым быстрорастущим регионом, чему способствуют бурно развивающаяся экономика Хошимина и внедрение цифрового кредитования.

Q7: Кто является ключевыми игроками на рынке кредитования во Вьетнаме?

Некоторые из ведущих компаний в сфере кредитования во Вьетнаме включают:

• Акционерный коммерческий банк инвестиций и развития Вьетнама (BIDV)

• Акционерный коммерческий банк внешней торговли Вьетнама (Vietcombank)

• Вьетнамский банк сельского хозяйства и развития села

• Вьетнамский акционерный коммерческий банк промышленности и торговли (VietinBank Group)

• Ань Бинь Коммерческий акционерный банк (ABBANK)

• Азиатский акционерный коммерческий банк

• Бак А Коммерческий акционерный банк (Bac A Bank)

• Бао Вьет Акционерный коммерческий банк (BAOVIET Bank)

• Глобал Петро Коммерческий акционерный банк (GPBANK)

• Вьетнамский публичный акционерный коммерческий банк (PVcomBank)

Q8: Как финансовые учреждения внедряют инновации для стимулирования роста на рынке кредитования Вьетнама?

Кредиторы внедряют оценку рисков на основе ИИ, мобильные приложения для подачи заявок на кредиты и партнерские отношения с финтех-компаниями для встроенного финансирования. Они также предлагают индивидуальные кредитные продукты для МСП и расширяют цифровое кредитование в недостаточно обслуживаемых сельских районах.

Q9: Каковы будущие перспективы рынка кредитования во Вьетнаме?

Ожидается значительный рост вьетнамского рынка кредитования, обусловленный инновациями в сфере цифрового кредитования, сотрудничеством в области финансовых технологий и растущим спросом на финансирование МСП и потребительский кредит. Инвестиции правительства в инфраструктуру и акцент на финансовую доступность будут способствовать дальнейшему увеличению проникновения кредитов. Кроме того, "зеленое" финансирование и устойчивые методы кредитования откроют новые возможности для банков и NBFC.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Автомобильный рынок финансирования в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на состоянии транспортного средства (новый автомобиль, подержанный автомобиль); Тип поставщика (OEM Captive Finance, банки, кредитные союзы, небанковские финансовые организации (НБФО), другие); Тип транспортного средства (легковой автомобиль, коммерческий автомобиль, двухколесный транспорт); Тип финансирования (кредит, лизинг, покупка в рассрочку, другое); и страна.

Рынок страхования ответственности: текущий анализ и прогноз (2025–2033 гг.)

Упор на тип покрытия (общее страхование ответственности, страхование профессиональной ответственности, страхование ответственности работодателя, страхование от киберрисков и другие); канал дистрибуции (брокеры, агенты, прямые продажи, онлайн-платформы и банкострахование); конечный пользователь (корпорации, самозанятые, некоммерческие организации, малые и средние предприятия и государственные учреждения); и регион/страна

Рынок венчурного капитала Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033)

Акцент по типу (местный инвестор и международный инвестор), по отрасли (недвижимость, финансовые услуги, продукты питания и напитки, здравоохранение, транспорт и логистика, IT, образование и прочее), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Альтернативный рынок финансирования: текущий анализ и прогноз (2025-2033)

Акцент на типе финансирования (P2P-кредитование, краудфандинг, факторинговое финансирование и прочее); конечном пользователе (индивидуальные потребители, малые и средние предприятия {МСП}, крупные предприятия и прочие); и регионе/стране