Рынок венчурного капитала Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033)

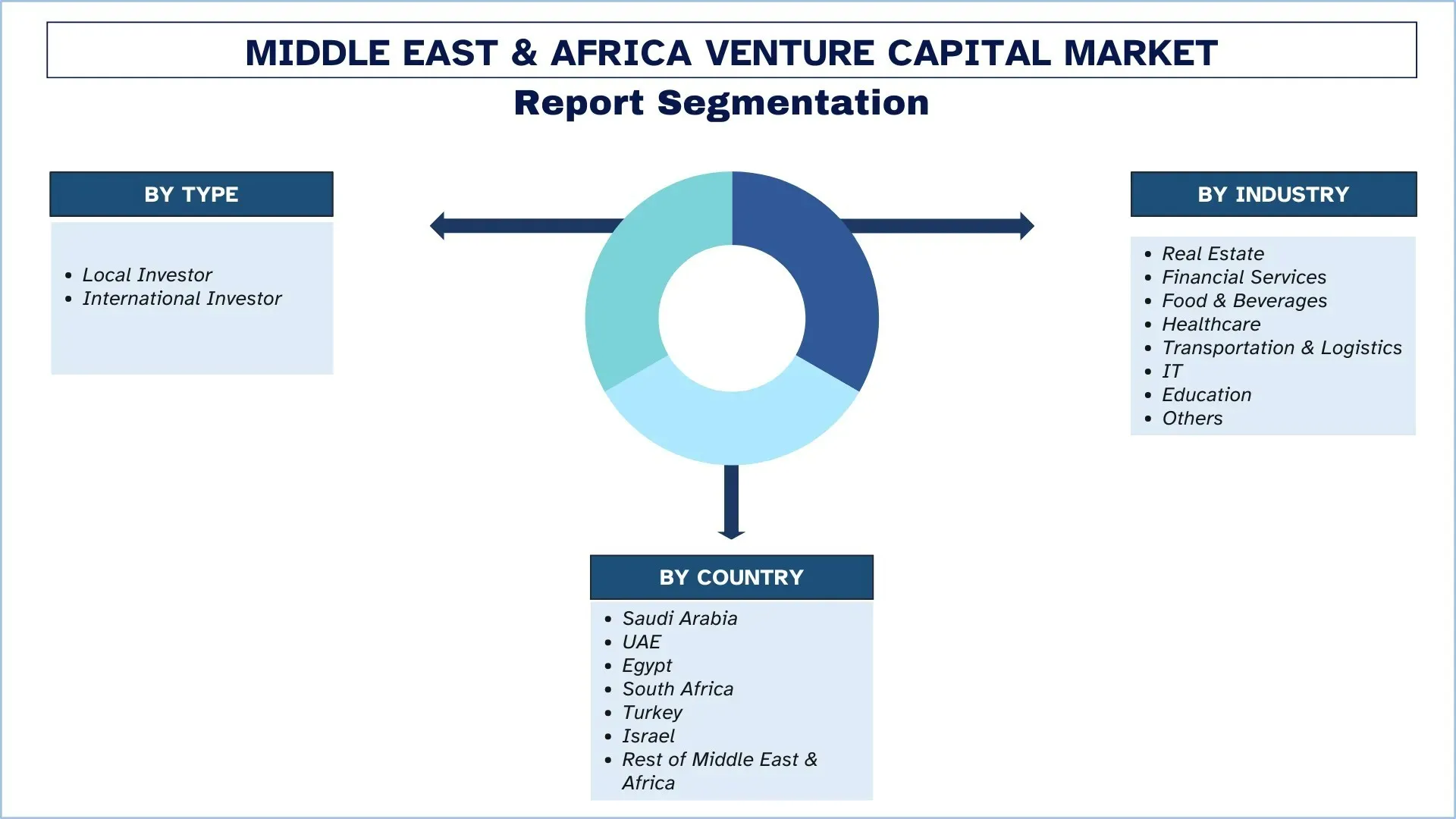

Акцент по типу (местный инвестор и международный инвестор), по отрасли (недвижимость, финансовые услуги, продукты питания и напитки, здравоохранение, транспорт и логистика, IT, образование и прочее), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

География:

Последнее обновление:

Feb 2026

Объем и прогноз рынка венчурного капитала Ближнего Востока и Африки

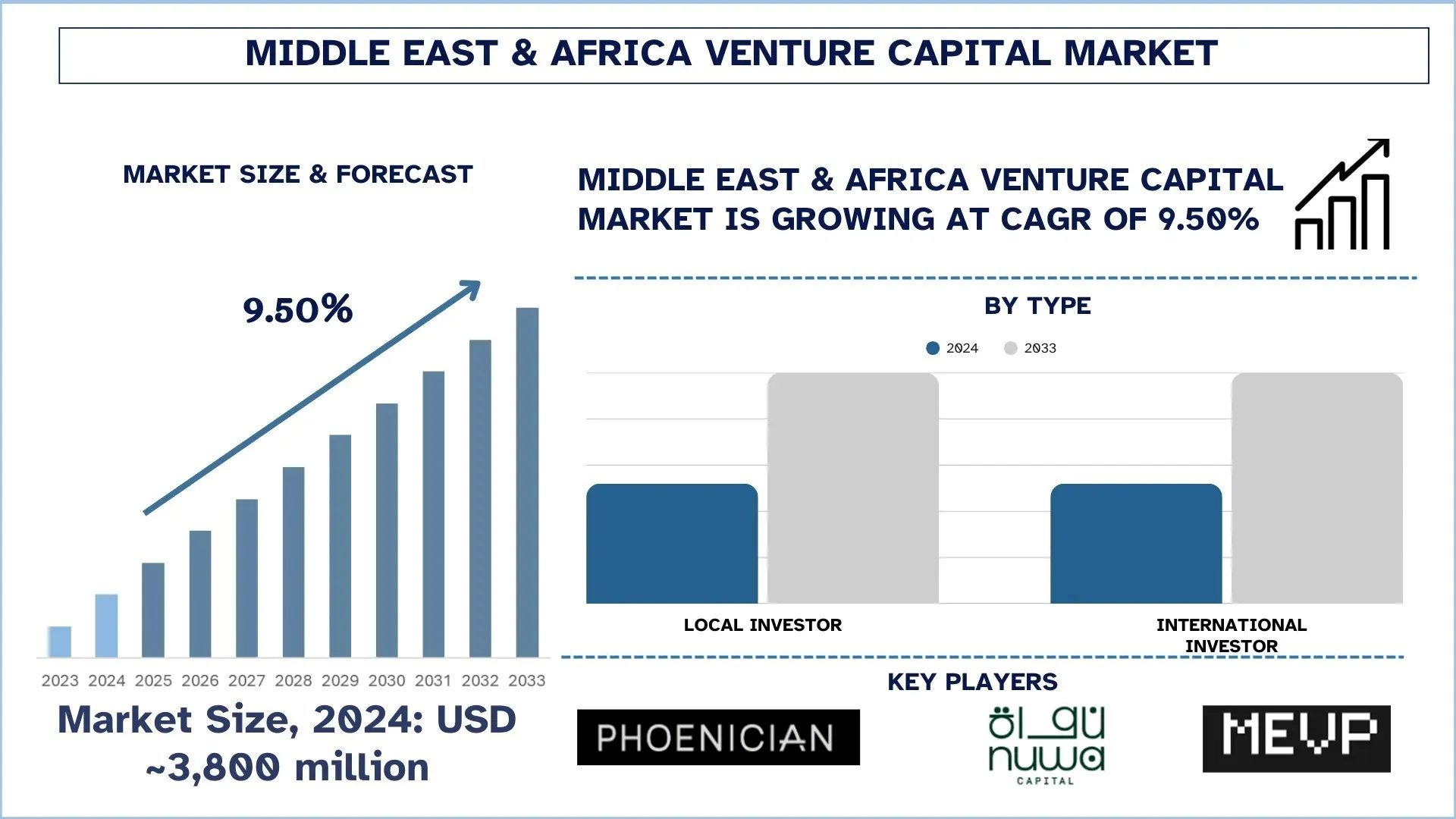

Объем рынка венчурного капитала Ближнего Востока и Африки в 2024 году оценивался в 3 800 миллионов долларов США, и ожидается, что в течение прогнозируемого периода (2025–2033 годы) он будет расти с высокими среднегодовыми темпами роста около 9,50%. Поддерживаемый государством капитал и планы экономической диверсификации, а также внедрение цифровых технологий и молодые потребители, ориентированные в первую очередь на мобильные устройства, популяризирующие стартап-экосистему, являются ключевыми факторами, способствующими подъему рынка.

Анализ рынка венчурного капитала Ближнего Востока и Африки

Рынок венчурного капитала Ближнего Востока и Африки становится все более зрелой экосистемой, ориентированной на центры. Рост в странах Персидского залива в основном связан с национальными планами диверсификации, при этом инвесторы, связанные с суверенными фондами, привлекают средства, привлекают глобальных LP и ускоряют масштабирование в приоритетных областях. Улучшения в сфере регулирования, компьютеризированные государственные услуги и реформы, ориентированные на бизнес, облегчают создание компании и перемещение капитала. В Африке наибольший импульс имеют крупные потребительские рынки и инновационные коридоры, а также расширяющийся конвейер благодаря растущей финтех-инфраструктуре, дистрибуции, ориентированной в первую очередь на мобильные устройства, и улучшенным системам поддержки стартапов. Капитал в обеих областях становится сосредоточенным вокруг платформ, способных выходить за границы, таких как платежи, расширение возможностей коммерции, логистика, здравоохранение и климатические решения, чему способствует рост местных талантов и операторских сетей.

Тенденции рынка венчурного капитала Ближнего Востока и Африки

В этом разделе рассматриваются ключевые тенденции рынка, которые влияют на различные сегменты рынка венчурного капитала Ближнего Востока и Африки, как это было установлено нашей командой экспертов по исследованиям.

Модернизация регулирования в ключевых центрах:

Политика становится двигателем роста венчурного капитала благодаря модернизации регулирования в регионе БВСА в его ключевых стартап-центрах. Правительства упрощают процесс формирования компании, компьютеризируют лицензирование и совершенствуют правила для акционеров, IP и неплатежеспособности, чтобы минимизировать риск исполнения. Специально разработанные правила для финтех и платежей (обычно сопровождаемые нормативными песочницами) позволяют новаторам работать на регулируемой основе, быстрее выходить на рынок и быть удобными для потребителей. Недавние правила защиты данных, электронной подписи и кибербезопасности повышают уверенность в ведении бизнеса через границы, а более четкие правила в отношении иностранной собственности, репатриации и структурирования фондов также привлекательны для международных LP. Венчурные визы, стандартизированный налог ESOP и упрощенная регистрация KYC/AML также внедряются центрами, и эти инициативы расширяют возможности перемещения талантов и привлечения клиентов в масштабе всего региона со значительным эффектом. Юрисдикционные суды, ускоренное разрешение споров и режимы банкротства в настоящее время увеличивают объемы взысканий и дают основателям второй шанс. Чистый результат — снижение неопределенности в отношении соблюдения требований, повышение мобильности капитала и более предсказуемый путь масштабирования — меры, которые превращают планы диверсификации в инвестируемые и масштабируемые компании регионального масштаба.

Ключевая сегментация рынка:

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о рынке венчурного капитала Ближнего Востока и Африки, а также прогнозы на уровне стран и регионов на 2025–2033 годы.

Сегмент местных инвесторов продемонстрировал многообещающий рост на рынке венчурного капитала.

По типу рынок венчурного капитала Ближнего Востока и Африки делится на местных и международных инвесторов. Среди них местные инвесторы контролируют значительную долю рынка. Эта гегемония свидетельствует о растущем влиянии суверенных фондов благосостояния, спонсируемых правительством инструментов, семейных офисов и региональных корпораций, способных вкладывать пациентский капитал и последовательно организовывать совместные инвестиции. Поиск на местах, доступ к основателям на основе отношений и лучшая привязка нормативно-правовой и оперативной реальности на разных рынках — все это способствует развитию местных инвесторов. Они оказывают сильное влияние, особенно на этапах посева и раннего роста, когда близость, дальнейшая поддержка и ценность сети имеют наибольшее значение. Международные инвесторы также инвестируют избирательно, обычно в синдикаты или на более поздних стадиях, и предпочитают видеть четкие нормативные пути, сильную юнит-экономику и правдоподобные стратегии выхода.

ИТ-категория занимает значительную долю рынка венчурного капитала Ближнего Востока и Африки.

На основе отраслей рынок венчурного капитала Ближнего Востока и Африки сегментирован на недвижимость, финансовые услуги, продукты питания и напитки, здравоохранение, транспорт и логистику, ИТ, образование и другие. На Ближнем Востоке и в Африке ИТ-сегмент является тем местом, где венчурная деятельность наиболее распространена из-за высокого спроса на масштабирование цифровых, облачных сервисов, кибербезопасности и бизнес-моделей, основанных на данных. Далее идут финансовые услуги с поддержкой быстрого внедрения финтех-технологий в секторах платежей, кредитования, Wealth Tech и встроенного финансирования. Здравоохранение по-прежнему развивается благодаря использованию HealthTech, диагностики и оказанию медицинской помощи с помощью технологий. Обучение привлекает инвестиции в образовательные технологии, направленные на развитие навыков, сертификацию и доступ к цифровому обучению. Финансирование транспорта и логистики возглавляется доставкой «последней мили», платформами мобильности и оптимизацией цепочки поставок. Бренды D2C и инновации в области агропродовольствия представляют интерес для продуктов питания и напитков, в то время как в сфере недвижимости PropTech и решения для интеллектуального строительства становятся популярными с точки зрения деятельности. Другие включают в себя энергетические, климатически ориентированные проекты и новые промышленные технологии.

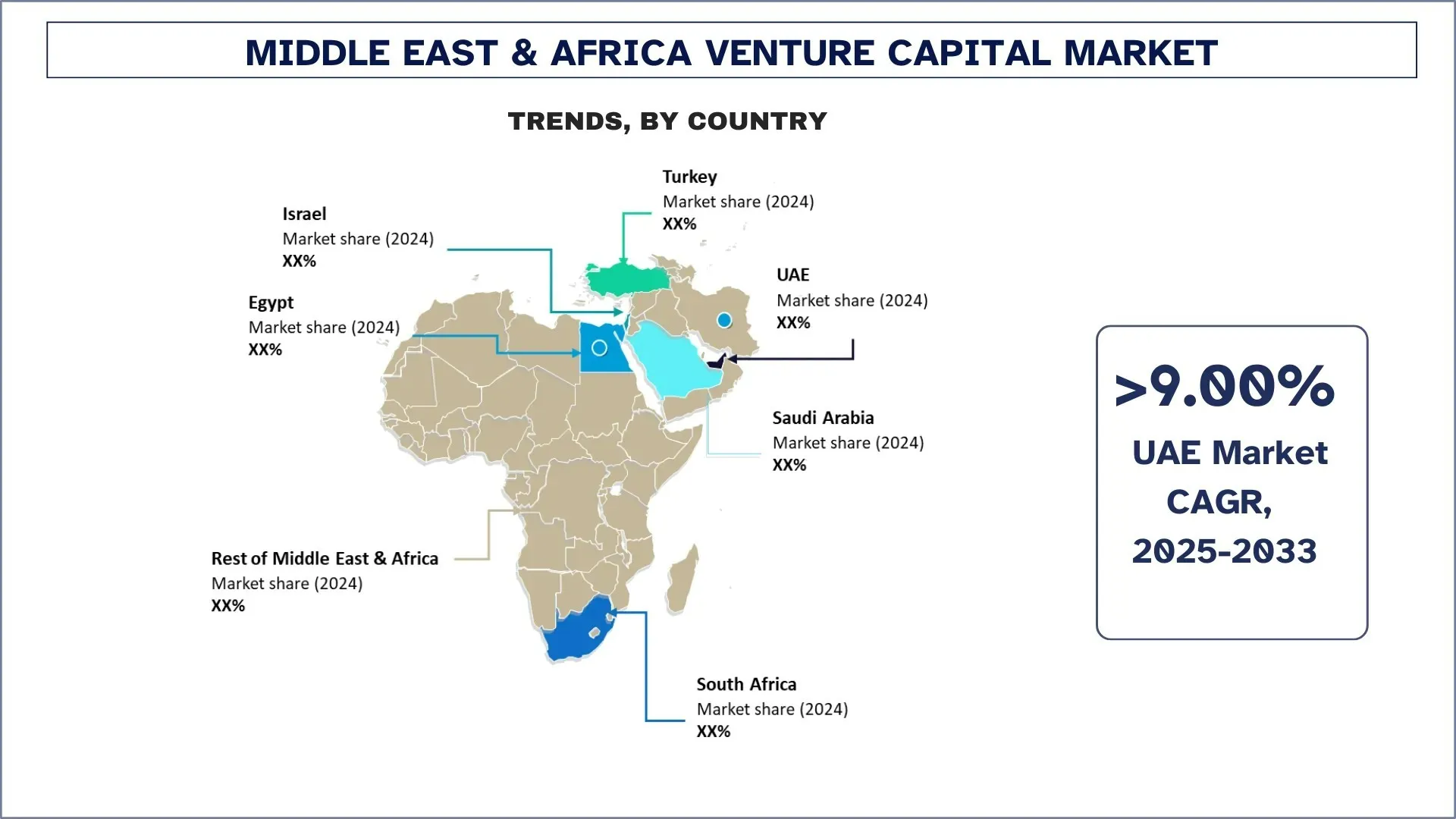

Ожидается, что ОАЭ будут расти значительными темпами в течение прогнозируемого периода.

Рынок венчурного капитала ОАЭ стал самым успешным центром Ближнего Востока и Африки благодаря активным инновационным программам, реализуемым правительством, либерализации регулирования и все более институционализированному участию. Благодаря одной из лучших в мире инфраструктур, зонам свободной торговли и растущему потоку высококачественных стартапов, Дубай и Абу-Даби продолжают притягивать региональный и глобальный капитал. Широкое присутствие финтех, SaaS, климатических технологий, логистики и искусственного интеллекта свидетельствует о стремлении ОАЭ стать ведущей цифровой экономикой. Поскольку размер билетов и объем последующих средств увеличиваются вместе с увеличением трансграничного потока сделок, ОАЭ постепенно превращаются в надежную, интегрированную на международном уровне венчурную экосистему. В 2025 году компания Alaan, финтех-компания по управлению расходами, базирующаяся в ОАЭ, получила 48 миллионов долларов США в рамках финансирования серии A от Peak XV Partner при участии Y Combinator, 468 Capital, Pioneer Fund, 885 Capital, а также группы других бизнес-ангелов.

Конкурентная среда в отрасли венчурного капитала Ближнего Востока и Африки:

Рынок венчурного капитала Ближнего Востока и Африки является конкурентным, в нем присутствует несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Топ-компании венчурного капитала Ближнего Востока и Африки

Некоторые из основных игроков на рынке — Wamda Capital, Middle East Venture Partners (MEVP), Global Ventures, Partech Partners, Beco Capital, Saudi Venture Capital Company (SVC), 500 Global, Phoenician Funds, Beyond Capital и Nuwa Capital.

Обзор отчета о рынке венчурного капитала Ближнего Востока и Африки

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозный период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 9,50% |

Объем рынка в 2024 году | 3 800 миллионов долларов США |

Анализ стран | Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки |

Основная страна-вкладчик | Ожидается, что Саудовская Аравия будет доминировать на рынке в течение прогнозируемого периода. |

Профили компаний | Wamda Capital, Middle East Venture Partners (MEVP), Global Ventures, Partech Partners, Beco Capital, Saudi Venture Capital Company (SVC), 500 Global, Phoenician Funds, Beyond Capital и Nuwa Capital. |

Область действия отчета | Тенденции рынка, факторы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | по типу, по отрасли, по стране |

Причины купить отчет о рынке венчурного капитала Ближнего Востока и Африки:

Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденные признанными ключевыми отраслевыми экспертами.

В отчете кратко рассматривается общая производительность отрасли.

В отчете представлен углубленный анализ видных представителей отрасли с акцентом в первую очередь на ключевые финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на уровне стран.

Варианты настройки:

Рынок венчурного капитала Ближнего Востока и Африки может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные потребности в бизнесе; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования рынка венчурного капитала Ближнего Востока и Африки (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок венчурного капитала Ближнего Востока и Африки, чтобы оценить его применение в основных странах. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти выводы, мы внимательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости венчурного капитала. После проверки рыночных показателей посредством этих интервью мы использовали подходы как сверху вниз, так и снизу вверх для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали методы триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента рынка венчурного капитала Ближнего Востока и Африки. Мы разделили данные на несколько сегментов и подсегментов, анализируя различные параметры и тенденции по типу, отрасли и стране в рамках рынка венчурного капитала Ближнего Востока и Африки.

Основная цель исследования рынка венчурного капитала Ближнего Востока и Африки

Исследование выявляет текущие и будущие тенденции на рынке венчурного капитала Ближнего Востока и Африки, предоставляя стратегические идеи для инвесторов. В нем освещается привлекательность рынка на уровне страны, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают в себя:

Анализ размера рынка: Оценка текущего прогноза и размера рынка венчурного капитала Ближнего Востока и Африки и его сегментов в стоимостном выражении (долл. США).

Сегментация рынка венчурного капитала Ближнего Востока и Африки: Сегменты в исследовании включают области по типу, отрасли и по

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии венчурного капитала Ближнего Востока и Африки.

Анализ по странам: Проведение детального анализа по странам для ключевых регионов, таких как Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки.

Профили компаний и стратегии роста: Профили компаний на рынке венчурного капитала Ближнего Востока и Африки и стратегии роста, принятые участниками рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер рынка венчурного капитала на Ближнем Востоке и в Африке и его потенциал роста?

Объем рынка венчурного капитала Ближнего Востока и Африки оценивался в 3 800 миллионов долларов США в 2024 году и, по прогнозам, будет расти в среднем на 9,50% в течение прогнозируемого периода (2025-2033 гг.).

Q2: Какой сегмент имеет наибольшую долю рынка венчурного капитала Ближнего Востока и Африки по типу?

Гегемония сегмента местных инвесторов свидетельствует о растущем влиянии суверенных фондов благосостояния, государственных инвестиционных фондов, семейных офисов и региональных корпораций, способных вкладывать долгосрочный капитал и успешно организовывать совместные инвестиции.

Q3: Какие факторы стимулируют рост рынка венчурного капитала на Ближнем Востоке и в Африке?

• Капитал при поддержке государства и программы диверсификации экономики: Фонды, поддерживаемые правительством, национальные программы преобразований и приоритеты диверсификации ускоряют венчурную деятельность, привлекая частный капитал и расширяя портфели в стратегических секторах.

• Внедрение цифровых технологий и молодые потребители, ориентированные на мобильные устройства: Быстрая цифровизация и большое количество технически подкованных людей стимулируют спрос на цифровые услуги, обеспечивая более быстрое привлечение пользователей и укрепляя импульс для создания и масштабирования стартапов в регионе.

Q4: Каковы новые технологии и тенденции на рынке венчурного капитала Ближнего Востока и Африки?

• Модернизация регулирования в ключевых центрах: реформы в области лицензирования, иностранной собственности, создания условий для развития финтех-компаний и цифровых трастовых платформ снижают трения, повышают доверие инвесторов и поддерживают более быстрое выведение стартапов на рынок.

• Структурированное финансирование и концентрация по секторам: капитал все чаще направляется через организованные программы (акселераторы, совместные инвестиции и фонды роста), в то время как финансирование концентрируется в секторах с более четким потенциалом монетизации и масштабирования, таких как финтех, SaaS, логистика и healthtech.

Q5: Каковы основные проблемы на рынке венчурного капитала Ближнего Востока и Африки?

• Геополитическая неопределенность: Региональная напряженность и изменения в политике могут повлиять на настроения инвесторов, планы трансграничной экспансии и сроки сделок, увеличивая премии за риск и требования к due diligence.

• Макроэкономические и валютные риски в африканском регионе: Инфляция, волатильность валютных курсов и ограничения ликвидности могут оказывать давление на стартовые затраты и оценку стоимости, усложнять репатриацию и планирование выхода, а также повышать требования к устойчивости юнит-экономики.

Q6: Какая страна доминирует на рынке венчурного капитала Ближнего Востока и Африки?

Саудовская Аравия доминирует на рынке венчурного капитала Ближнего Востока и Африки, чему способствуют инициативы Vision 2030, государственное финансирование и сильный поток сделок в сфере финтеха, SaaS, логистики и потребительских платформ.

Q7: Кто является ключевыми игроками на рынке венчурного капитала Ближнего Востока и Африки?

Вот некоторые из ведущих компаний венчурного капитала на Ближнем Востоке и в Африке:

• Wamda Capital

• Middle East Venture Partners (MEVP)

• Global Ventures

• Partech Partners

• Beco Capital

• Saudi Venture Capital Company (SVC)

• 500 Global

• Phoenician Funds

• Beyond Capital

• Nuwa Capital

Q8: Какие возможности существуют для компаний на рынке венчурного капитала Ближнего Востока и Африки?

• Сосредоточьтесь на устойчивости к изменению климата и энергетике: Растущее внимание к адаптации к изменению климата, водной и продовольственной безопасности, а также к надежности энергоснабжения открывает широкие инвестиционные возможности в климатических технологиях, эффективности, хранении энергии и решениях, ориентированных на повышение устойчивости.

• Игра на трансграничном масштабировании: Стартапы, которые могут воспроизводить модели на рынках Ближнего Востока и Африки, используя общее поведение потребителей и неудовлетворенный спрос, имеют хорошие возможности для открытия более крупных адресных рынков и привлечения последующего глобального капитала.

Q9: Как потребительские предпочтения влияют на разработку продуктов на рынке венчурного капитала Ближнего Востока и Африки?

Потребительские предпочтения подталкивают стартапы MEA к созданию мобильных, локализованных продуктов, в которых приоритет отдается удобству, доступности и доверию. Спрос на бесперебойные цифровые платежи, более быструю доставку и персонализированный опыт ускоряет итерацию продукта, в то время как более высокие ожидания в отношении конфиденциальности и надежности данных влияют на проектирование и соответствие требованиям.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Автомобильный рынок финансирования в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на состоянии транспортного средства (новый автомобиль, подержанный автомобиль); Тип поставщика (OEM Captive Finance, банки, кредитные союзы, небанковские финансовые организации (НБФО), другие); Тип транспортного средства (легковой автомобиль, коммерческий автомобиль, двухколесный транспорт); Тип финансирования (кредит, лизинг, покупка в рассрочку, другое); и страна.

April 3, 2026

Рынок страхования ответственности: текущий анализ и прогноз (2025–2033 гг.)

Упор на тип покрытия (общее страхование ответственности, страхование профессиональной ответственности, страхование ответственности работодателя, страхование от киберрисков и другие); канал дистрибуции (брокеры, агенты, прямые продажи, онлайн-платформы и банкострахование); конечный пользователь (корпорации, самозанятые, некоммерческие организации, малые и средние предприятия и государственные учреждения); и регион/страна

March 8, 2026

Рынок венчурного капитала Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033)

Акцент по типу (местный инвестор и международный инвестор), по отрасли (недвижимость, финансовые услуги, продукты питания и напитки, здравоохранение, транспорт и логистика, IT, образование и прочее), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

February 6, 2026