Анализ европейского рынка автомобильных радаров: тенденции и прогноз, 2019-2025 гг.

Акцент на дальность радара (Радар ближнего действия и радар среднего действия (S&MRR), радар дальнего действия (LRR)), Применения (Адаптивный круиз-контроль, Система автономного экстренного торможения, Интеллектуальные системы парковки, Обнаружение слепых зон, Система предотвращения столкновений, Другие)

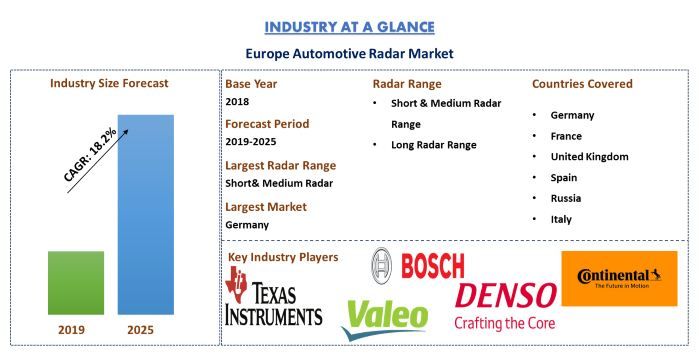

Объем европейского рынка автомобильных радаров в 2018 году оценивался в 984,83 млн долларов США и, по прогнозам, достигнет XX млн долларов США к 2025 году, демонстрируя взрывной среднегодовой темп роста в XX% в течение прогнозируемого периода (2019-2025 гг.). Европа признана родиной автомобилей. Производство автомобилей в европейском регионе не является новой концепцией, при этом автомобильная промышленность является одним из старейших источников экспорта и занятости. Сильная позиция на рынке в основном объясняется присутствием значительного числа автомобильных OEM-производителей в регионе, что увеличивает общий спрос на технологии, связанные с автомобилестроением, включая автомобильную радиолокационную систему в европейских странах. В регионе наблюдается высокий спрос на автомобили премиум-класса по сравнению с другими сегментами автомобилей, что увеличивает спрос и внедрение ADAS и радиолокационных систем в регионе.

Более того, обязательные законодательные акты, введенные Европейской комиссией, и рейтинги, присуждаемые Европейской программой оценки новых автомобилей (Euro NCAP), также считаются факторами, влияющими на рост рынка. Кроме того, специально для радаров Европейская комиссия установила "постоянную" полосу частот на частоте 79 ГГц, которая должна быть доступна во всех государствах-членах ЕС, что рассматривается как основа для будущего развития рынка автомобильных радаров. Однако такие факторы, как высокая стоимость производства автомобилей и запрет на использование радар-детекторов в некоторых европейских странах, сдерживают рынок.

Размер европейского рынка автомобильных радаров по диапазону частот, 2018-25 гг. (в млн долларов США)

"Ожидается, что радар ближнего и среднего радиуса действия будет доминировать на рынке автомобильных радаров в течение анализируемого периода".

В зависимости от дальности действия радара рынок сегментируется на радары ближнего, среднего и дальнего радиуса действия. В 2018 году радары ближнего и среднего радиуса действия занимали максимальную долю выручки, и ожидается, что эта тенденция сохранится в течение прогнозируемого периода (2019-2025 гг.).

"Среди приложений адаптивный круиз-контроль имеет тенденцию завоевывать рынок в течение прогнозируемого периода".

Европейский рынок автомобильных радаров также классифицируется на основе их областей применения, которые включают адаптивный круиз-контроль (ACC), автономное экстренное торможение (AEB), интеллектуальную систему парковки (IPS), обнаружение слепых зон (BSD), систему смягчения столкновений (CMS) и другие. Среди таких приложений адаптивный круиз-контроль занимает самую большую долю рынка глобального рынка автомобильных радаров, за ним следуют обнаружение слепых зон и другие.

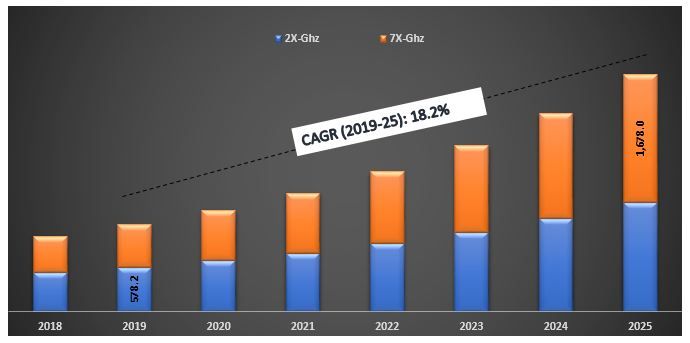

"Среди частотных диапазонов радар 2X GHz занимал основную долю рынка в течение прогнозируемого периода".

На основе различных частотных диапазонов европейский рынок автомобильных радаров разделен на 2X GHz и 7X GHz. В 2018 году радар 2X GHz занимал максимальную долю рынка, однако из-за увеличения спроса на радар 7X GHz ожидается, что они будут самым быстрорастущим и крупнейшим рынком к 2025 году.

"Среди типов транспортных средств легковые автомобили доминировали на рынке автомобильных радаров в течение прогнозируемого периода".

В исследовании также анализируется европейский рынок автомобильных радаров по различным типам транспортных средств, которые включают в себя легковые автомобили, автомобили класса люкс и коммерческие автомобили. Среди различных типов транспортных средств легковые автомобили занимали максимальную долю в 2018 году, однако из-за увеличения спроса на радиолокационную систему в автомобилях высокого класса ожидается, что сегмент автомобилей класса люкс будет самым быстрорастущим сегментом рынка, растущим со среднегодовым темпом роста XX% в течение прогнозируемого периода (2019-2025 гг.).

"Германия представляет себя как один из крупнейших регионов с точки зрения продаж для европейского рынка автомобильных радаров".

В исследование также включена сегментация европейского рынка автомобильных радаров по странам. Сегмент включает в себя основные страны, такие как Германия, Франция, Великобритания, Испания, Россия, Италия и остальная Европа. Германия доминировала на рынке в 2018 году и оценивалась в XX миллионов долларов США, за ней следуют Великобритания и Франция. Присутствие крупных автомобильных OEM-производителей, производителей компонентов и благоприятная нормативно-правовая среда являются одними из основных факторов, обуславливающих доминирование Германии на европейском рынке автомобильных радаров.

Конкурентная среда - Топ-10 игроков рынка

В число основных игроков, профилированных в отчете, входят Continental AG, Robert Bosch GmbH, Denso Corporation, Delphi Automotive Plc, Infineon Technologies AG, NXP Semiconductors NV, Valeo SA, Analog Devices Inc., Hella KGaA Hueck and Co и Texas Instruments Inc.

Причины для покупки:

- Текущий и будущий размер рынка с 2018 по 2025 год в стоимостном выражении (доллары США)

- Комбинированный анализ углубленного вторичного исследования и информации, полученной в результате первичного исследования через ключевых лидеров мнений в отрасли

- Краткий обзор общей производительности отрасли с первого взгляда

- Углубленный анализ ключевых игроков отрасли

- Подробный анализ нормативно-правовой базы, драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Изучение привлекательности отрасли с помощью анализа пяти сил Портера

- Исследование всесторонне охватывает рынок по различным сегментам и подсегментам автомобильных радаров

- Охваченные страны: Германия, Великобритания, Франция, Италия, Россия, Испания

Варианты настройки:

Европейский рынок автомобильных радаров можно настроить до уровня страны или любого другого сегмента рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому мы также предоставляем полностью индивидуальные решения для клиентов.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка европейских автомобильных радиолокационных технологий были тремя основными этапами, связанными с созданием и анализом общего уровня внедрения автомобильных радаров в основных европейских странах. Были проведены исчерпывающие вторичные исследования для сбора исторических данных о рынке технологий и общей оценки текущего рынка. Во-вторых, для подтверждения этих выводов были приняты во внимание многочисленные результаты и предположения. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости европейского рынка автомобильных радаров. После всех предположений, определения размера рынка и подтверждения рыночных показателей посредством первичных интервью, был применен нисходящий подход для прогнозирования полного размера рынка европейского рынка автомобильных радаров. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов европейского рынка автомобильных радаров. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере европейского рынка автомобильных радаров из внутренних источников компании, таких как годовой отчет и финансовые отчеты, презентации результатов деятельности, пресс-релизы, записи складского учета и т. д., а также из внешних источников, включая отраслевые журналы, новости и статьи, правительственные публикации, экономические данные, публикации конкурентов, отраслевые отчеты, публикации регулирующих органов, организации стандартов безопасности, сторонние базы данных и другие заслуживающие доверия публикации. Для данных, связанных с производством и продажей автомобилей, использовалась Международная организация производителей автомобилей.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере общего рынка был проведен подробный вторичный анализ для сбора исторических данных о рынке и доле для различных сегментов и подсегментов европейского рынка автомобильных радаров. Основные сегменты, включенные в отчет, включают тип датчика, дальность действия радара, диапазоны частот, применение и тип транспортного средства. Также был проведен дополнительный анализ для подсегментов основных сегментов европейского рынка автомобильных радаров.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов был проведен подробный факторный анализ для оценки текущего рынка европейских автомобильных радиолокационных технологий. Факторный анализ был проведен с использованием зависимых и независимых переменных, таких как изменение правил техники безопасности транспортных средств, увеличение внедрения передовой системы помощи водителю (ADAS) и увеличение количества радиолокационных датчиков, используемых в транспортном средстве. Строгие правительственные постановления, предписывающие использование системы камеры заднего вида и технологий предупреждения о выезде с полосы движения в транспортных средствах, которые также стимулировали рост технологии автомобильных радаров, были учтены при проведении исследования. Были проанализированы исторические тенденции европейского рынка автомобильных радаров и их ежегодное влияние на размер рынка и долю в недавнем прошлом. Также был тщательно изучен сценарий спроса и предложения.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе действенных выводов, полученных на основе вышеуказанных 3 шагов, мы пришли к текущему размеру рынка, ключевым игрокам в основных приложениях и на рынках, рыночным долям этих игроков, цепочке поставок отрасли и цепочке создания стоимости отрасли. Все необходимые процентные доли, разбивки и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы, ограничения и тенденции, а также возможности, доступные на рынке, был присвоен вес. После анализа этих факторов были применены соответствующие методы прогнозирования, то есть восходящий/нисходящий, чтобы прийти к прогнозу рынка на 2025 год для различных сегментов и подсегментов в основных европейских странах. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли европейской автомобильной радиолокационной технологии в стоимостном выражении (доллары США) и общий уровень внедрения технологии автомобильных радаров в основных европейских странах

- Все процентные доли, разбивки и разбивки сегментов рынка и подсегментов

- Ключевые игроки в основных приложениях и на рынках, а также доля рынка каждого игрока. Кроме того, стратегии роста, принятые этими игроками для конкуренции на постоянно растущем европейском рынке автомобильных радиолокационных технологий

Подтверждение размера рынка и доли

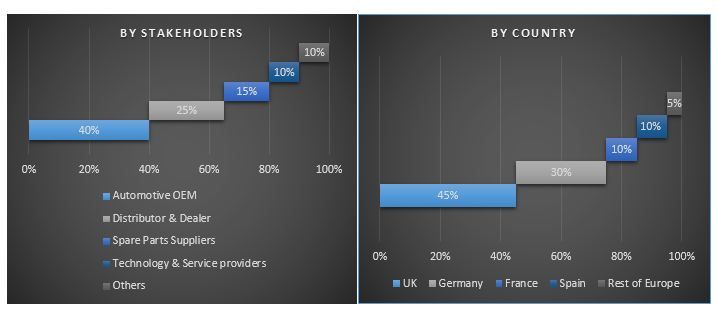

Первичные исследования: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/VPs, руководитель отдела продаж, руководитель отдела маркетинга, руководитель операционного отдела и региональный руководитель и т. д.). Результаты первичных исследований были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Вклад первичных исследований был объединен с результатами вторичных исследований, тем самым превращая информацию в действенные выводы.

Распределение участников первичных исследований

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общего процесса инжиниринга рынка и получения точных статистических показателей каждого сегмента и подсегмента, относящегося к европейскому рынку автомобильных радаров. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях типа датчика, дальности действия радара, диапазонов частот, применения и типа транспортного средства.

Основная цель исследования европейского рынка автомобильных радаров

В исследовании точно указаны текущие и будущие рыночные тенденции европейского рынка автомобильных радаров. Инвесторы могут получить стратегические выводы, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции будут определять общую привлекательность рынка, предоставляя платформу для промышленного участника для использования неиспользованного рынка, чтобы получить выгоду в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка европейского рынка автомобильных радаров в стоимостном выражении (доллары США)

- Анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов европейской автомобильной радиолокационной технологии. Сегменты, включенные в исследование, включают тип датчика, дальность действия радара, диапазоны частот, применение и тип транспортного средства.

- Определение и описание технологий и протоколов, используемых в автомобильной радиолокационной технологии

- Предвидеть потенциальные риски, связанные с технологией, а также анализ клиентов и конкурентов, среди прочего

- Определение и анализ государственных постановлений для автомобильных радаров в основных европейских странах

- Анализ текущего и прогнозируемого размера рынка европейского рынка автомобильных радаров в стоимостном выражении для основных европейских стран, включая Германию, Францию, Великобританию, Испанию, Россию, Италию и другие страны Европы

- Определение и анализ конкурентной среды европейского рынка автомобильных радаров и стратегий роста, принятых участниками рынка для сохранения на постоянно растущем рынке

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок аналитики данных микромобильности: текущий анализ и прогноз (2026-2034 гг.)

Акцент на компоненте (ПО / Платформа, Услуги); Тип аналитики (Описательная, Прогнозная, Предписывающая); Приложение (Управление автопарком, Оптимизация маршрутов, Прогнозирование спроса, Анализ поведения пользователей); Конечный пользователь (Операторы микромобильности, Городские администрации/Умные города, Транзитные агентства); Режим развертывания (Облачный, Локальный); и Регион/Страна

Автомобильный рынок композитов Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу материала (углеродные волокнистые композиты, стекловолокнистые композиты, композиты из натуральных волокон, гибридные композиты и другие), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, электромобили и другие), по конечному пользователю (OEM и вторичный рынок), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок двухколесных электроприводов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (мотор-колесо E-Axle, E-Axle со средним приводом, интегрированный E-Axle); применении (электрические самокаты, электрические мотоциклы, грузовые и доставочные велосипеды, парки общего пользования); и стране.

Рынок опорных устройств полуприцепов: текущий анализ и прогноз (2025-2033 гг.)

Акцент на эксплуатации (механические и автоматические опорные устройства полуприцепа); грузоподъемность (менее 20 000 фунтов, от 20 000 до 50 000 фунтов и более 50 000 фунтов); канал сбыта (OEM и вторичный рынок); и регион/страна