Рынок систем управления железнодорожным транспортом: текущий анализ и прогноз (2023–2030 гг.)

Акцент на предложениях (решениях и услугах), развертывании (локально и в облаке), компонентах (система управления железнодорожными операциями, система управления железнодорожным движением, система управления железнодорожными активами, система управления железнодорожным транспортом, система управления техническим обслуживанием железных дорог, система информирования пассажиров и система безопасности железных дорог), регионе/стране.

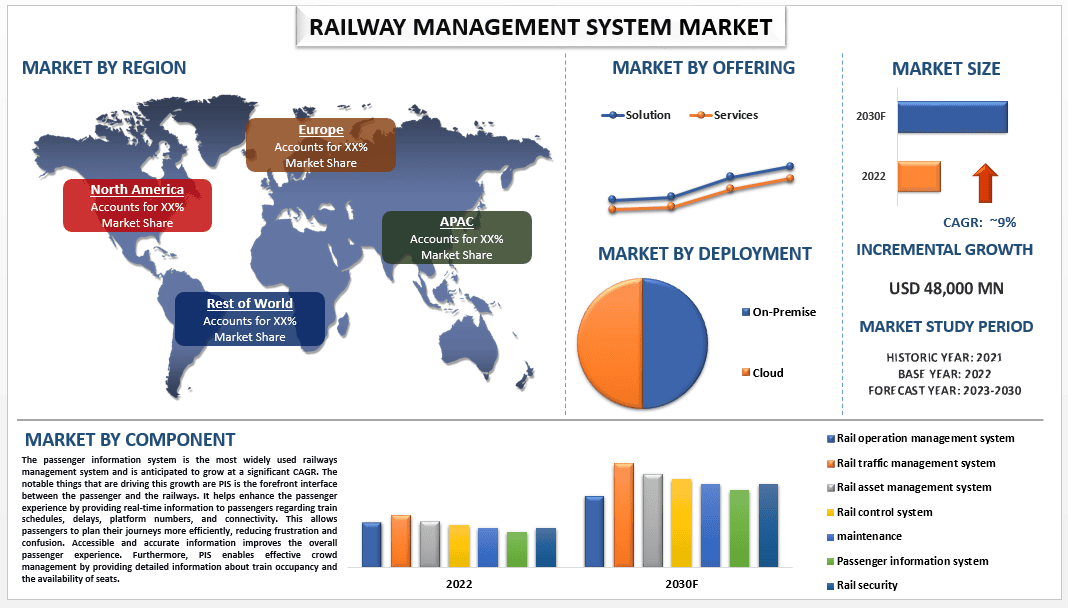

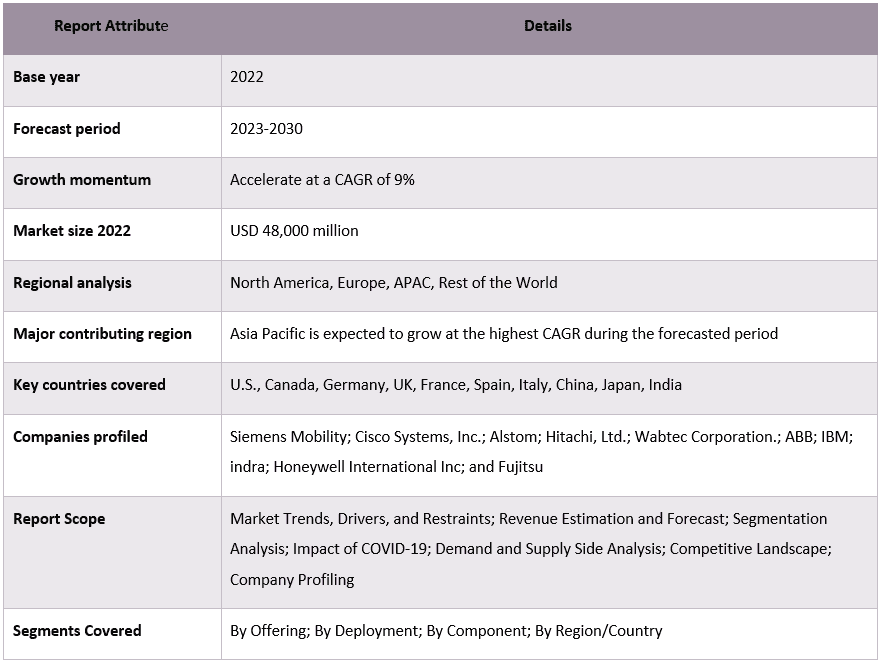

Объем рынка систем управления железнодорожным транспортом оценивается в 48 миллиардов долларов США в 2022 году и, как ожидается, будет расти со среднегодовым темпом роста 9% в период с 2023 по 2030 год.Система управления железнодорожным транспортом — это программное решение, предназначенное для автоматизации и оптимизации различных процессов, связанных с управлением и эксплуатацией железнодорожной сети. Она помогает железнодорожным органам и операторам эффективно управлять графиками движения поездов, продажей билетов, бронированием, обслуживанием путей, запасами, информацией для пассажиров и другими связанными видами деятельности. Система обычно включает в себя модули для составления расписания движения поездов, продажи билетов, отображения информации для пассажиров, управления техническим обслуживанием, управления активами и отчетности. Она направлена на повышение общей эффективности, безопасности и качества железнодорожных услуг за счет предоставления данных в режиме реального времени, автоматизированных процессов и инструментов поддержки принятия решений для улучшения управления и принятия решений. Спрос на системы управления железнодорожным транспортом растет благодаря увеличению железнодорожной инфраструктуры, количества подвижного состава и росту числа пассажиров, пользующихся этим видом транспорта.

Кроме того, растущее стремление к устойчивому развитию во всей отрасли ставит железные дороги в центр внимания, поскольку железные дороги являются одним из самых эффективных и наименее загрязняющих окружающую среду видов транспорта и в значительной степени электрифицированы. Например, в 2019 году МЭА (Международное энергетическое агентство) опубликовало отчет, согласно которому на железные дороги приходится около 8% мировых пассажирских перевозок и около 7% грузовых перевозок. Тем не менее, на них приходится всего 2% от общего объема энергии, потребляемой транспортной отраслью. Более того, если все операции, которые в настоящее время выполняются железными дорогами, будут перенесены на автомобильный транспорт, это приведет к увеличению общего потребления нефти на 15% и дополнительным выбросам парниковых газов в объеме 1,2 гигатонны.

В число основных игроков, работающих на рынке, входят Siemens Mobility; Cisco Systems, Inc.; Alstom; Hitachi, Ltd.; Wabtec Corporation.; ABB; IBM; indra; Honeywell International Inc и Fujitsu.

Основные сведения, представленные в отчете

«Предполагается, что в течение прогнозируемого периода решения и услуги будут демонстрировать значительный рост среднегодового темпа роста».

В зависимости от предложения рынок разделен на решения и услуги. Ожидается, что решения и услуги будут демонстрировать высокие темпы роста, поскольку оба они являются неотъемлемой частью поддержания системы в рабочем состоянии и согласованной работе. В тех случаях, когда компании, предоставляющие решения, предлагают инновационные и энергоэффективные технологии для железнодорожного сектора, его производства и обслуживания всех компонентов и подсистем в междугородних, городских и высокоскоростных сетях для железнодорожной инфраструктуры и подвижного состава. Кроме того, большим спросом пользуются такие решения, как решения для электрификации, решения для вентиляции, тяговые системы и продукты для подвижного состава и т. д. В то время как такие услуги, как ИТ- и телекоммуникационные услуги и услуги управления объектами, также очень важны для операционной эффективности и подключения, а также для повышения общего удобства пассажиров и, следовательно, играют основную роль в поддержании системы в рабочем состоянии и надежности.

«Предполагается, что среди компонентов система информирования пассажиров будет расти с высокими темпами среднегодового темпа роста на рынке в течение прогнозируемого периода».

В зависимости от компонентов рынок сегментирован на систему управления железнодорожными операциями, систему управления железнодорожным движением, системы управления железнодорожными активами, систему управления железнодорожным транспортом, систему управления техническим обслуживанием железных дорог, систему информирования пассажиров и систему безопасности железных дорог. Система информирования пассажиров является наиболее широко используемой системой управления железными дорогами и, как ожидается, будет расти со значительным среднегодовым темпом роста. Заметными факторами, способствующими этому росту, являются то, что PIS является передовым интерфейсом между пассажиром и железными дорогами и помогает улучшить качество обслуживания пассажиров, предоставляя пассажирам информацию в режиме реального времени о расписании поездов, задержках, номерах платформ и возможностях подключения. Это помогает пассажирам более эффективно планировать свои поездки, уменьшая разочарование и путаницу. Доступная и точная информация приводит к улучшению общего качества обслуживания пассажиров. Кроме того, PIS обеспечивает эффективное управление толпой, предоставляя подробную информацию о загруженности поездов и наличии мест. Это помогает железнодорожным операторам оптимизировать ресурсы, равномерно распределять пассажиров по поездам и уменьшать переполненность. Кроме того, PIS также может способствовать получению дохода, предлагая целевые рекламные возможности. Имея доступ к данным и предпочтениям пассажиров, железные дороги могут отображать релевантную рекламу, рекламные акции или предложения услуг, позволяя им эффективно монетизировать свои цифровые платформы.

Обзор отчета о рынке систем управления железнодорожным транспортом

«Азиатско-Тихоокеанский регион доминировал на рынке систем управления железнодорожным транспортом в 2022 году».

Азиатско-Тихоокеанский регион занимает большую долю рынка и также готов продемонстрировать значительный рост среднегодового темпа роста в течение прогнозируемого периода. Например, по данным МЭА (Международного энергетического агентства) на 2019 год, почти 90% мировых пассажирских перевозок по обычным железным дорогам приходится на эти страны и регионы, причем Индия является лидером с 39%, за ней следует Китайская Народная Республика (27%), Япония (11%) и Европейский Союз (9%). Кроме того, эти страны также вкладывают значительные средства в высокоскоростные железные дороги и метро, причем самые высокие инвестиции принадлежат Китаю, который превзошел все другие страны по протяженности сети за одно десятилетие. Например, по данным МЭА на 2019 год, на Китай приходится около двух третей деятельности высокоскоростных железных дорог, обогнав Японию (17%) и Европейский Союз (12%). Более того, с ростом населения этот рост населения не будет распределен равномерно, и большая часть прироста произойдет в крупных городах, что создаст проблему, поскольку города не могут продолжать расти в географическом размере вечно, а более крупные, более густонаселенные и более плотные города, а также увеличение количества автомобилей создадут серьезную проблему для быстрого, удобного и доступного транспорта, поскольку заторы увеличатся. Кроме того, с ростом ВВП, вероятно, будет огромный рост и в грузоперевозках. И чтобы справиться с этими проблемами, страны в этих регионах должны значительно увеличить свою железнодорожную инфраструктуру, поскольку это эффективный, экологически и социально выгодный вид транспорта с более низким уровнем выбросов и более безопасным для путешествий, который может помочь уменьшить заторы в городах. Кроме того, ответом на все эти проблемы являются высокоскоростные железные дороги, которые обеспечивают высококачественную замену авиаперелетам на короткие расстояния, а также являются надежной, доступной и быстрой альтернативой автомобильным поездкам, а также обеспечивают перемещение больших объемов грузов на большие расстояния. Все эти факторы совпадают по направлению, что создает идеальные условия для следующего этапа роста в железнодорожной отрасли, что, в свою очередь, будет стимулировать рост системы управления железнодорожным транспортом в течение прогнозируемого периода.

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденный проверенными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общей производительности отрасли с первого взгляда.

- Отчет охватывает углубленный анализ выдающихся экспертов отрасли с уделением особого внимания ключевым финансовым показателям бизнеса, портфелям продуктов, стратегиям расширения и последним разработкам.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок систем управления железнодорожным транспортом может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные потребности бизнеса, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка систем управления железнодорожным транспортом (2023–2030 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка систем управления железнодорожным транспортом были тремя основными этапами, предпринятыми для создания и анализа внедрения систем управления железнодорожным транспортом в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора данных об историческом рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка систем управления железнодорожным транспортом. После предположения и проверки рыночных показателей посредством первичных интервью мы использовали подход «сверху вниз/снизу вверх» для прогнозирования полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов, относящихся к отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения данных об историческом размере рынка систем управления железнодорожным транспортом из внутренних источников компании, таких как годовые отчеты и финансовая отчетность, презентации результатов деятельности, пресс-релизы и т. д., и внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие достоверные публикации.

Шаг 2: Сегментация рынка:

После получения данных об историческом размере рынка систем управления железнодорожным транспортом мы провели детальный вторичный анализ для сбора исторических рыночных данных и доли различных сегментов и подсегментов для основных регионов. В отчет включены основные сегменты по предложению, по развертыванию и по компонентам. Был проведен дальнейший анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Шаг 3: Факторный анализ:

После получения данных об историческом размере рынка различных сегментов и подсегментов мы провели детальный факторный анализ для оценки текущего размера рынка систем управления железнодорожным транспортом. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как предложение, развертывание и компонент рынка систем управления железнодорожным транспортом. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка систем управления железнодорожным транспортом по всему миру.

Оценка и прогноз текущего размера рынка

Оценка текущего размера рынка: На основе действенных данных, полученных на основе 3 вышеуказанных шагов, мы пришли к текущему размеру рынка, ключевым игрокам на глобальном рынке систем управления железнодорожным транспортом и рыночным долям сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая драйверы и тенденции, ограничения и возможности, доступные для заинтересованных сторон, были присвоены веса. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. подход «сверху вниз/снизу вверх», для получения прогноза рынка на 2030 год для различных сегментов и подсегментов на основных рынках мира. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли с точки зрения выручки (в долларах США) и уровень внедрения рынка систем управления железнодорожным транспортом на основных рынках внутри страны

- Все процентные доли, разбивки и разбивки рыночных сегментов и подсегментов

- Ключевые игроки на глобальном рынке систем управления железнодорожным транспортом с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера рынка и доли рынка

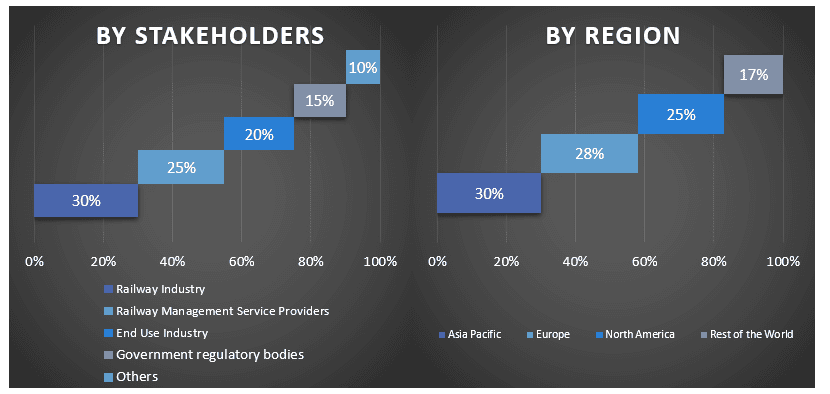

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, региональные руководители, руководители стран и т. д.) в основных регионах. Затем были обобщены результаты первичного исследования и проведен статистический анализ для доказательства заявленной гипотезы. Входные данные первичного исследования были объединены с вторичными данными, что превратило информацию в действенные идеи.

Распределение первичных участников по разным регионам

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка систем управления железнодорожным транспортом. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях предложения, развертывания и компонентов на глобальном рынке систем управления железнодорожным транспортом.

Основная цель исследования глобального рынка систем управления железнодорожным транспортом

В исследовании были точно определены текущие и будущие рыночные тенденции глобального рынка систем управления железнодорожным транспортом. Инвесторы могут получить стратегические сведения, на которых можно основывать свое усмотрение для инвестиций на основе качественного и количественного анализа, выполненного в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив платформу для участника отрасли, чтобы использовать неиспользованный рынок, чтобы извлечь выгоду из преимущества первопроходца. Другие количественные цели исследований включают:

- Проанализировать текущий и прогнозируемый размер рынка систем управления железнодорожным транспортом в стоимостном выражении (в долларах США). Кроме того, проанализируйте текущий и прогнозируемый размер рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области предложения, развертывания и компонентов.

- Определите и проанализируйте нормативно-правовую базу для индустрии систем управления железнодорожным транспортом

- Проанализируйте цепочку создания стоимости, связанную с присутствием различных посредников, а также проанализируйте поведение клиентов и конкурентов отрасли

- Проанализируйте текущий и прогнозируемый размер рынка систем управления железнодорожным транспортом для основного региона

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир.

- Профили компаний рынка систем управления железнодорожным транспортом и стратегии роста, принятые участниками рынка для поддержания на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок аналитики данных микромобильности: текущий анализ и прогноз (2026-2034 гг.)

Акцент на компоненте (ПО / Платформа, Услуги); Тип аналитики (Описательная, Прогнозная, Предписывающая); Приложение (Управление автопарком, Оптимизация маршрутов, Прогнозирование спроса, Анализ поведения пользователей); Конечный пользователь (Операторы микромобильности, Городские администрации/Умные города, Транзитные агентства); Режим развертывания (Облачный, Локальный); и Регион/Страна

Автомобильный рынок композитов Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу материала (углеродные волокнистые композиты, стекловолокнистые композиты, композиты из натуральных волокон, гибридные композиты и другие), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, электромобили и другие), по конечному пользователю (OEM и вторичный рынок), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок двухколесных электроприводов в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (мотор-колесо E-Axle, E-Axle со средним приводом, интегрированный E-Axle); применении (электрические самокаты, электрические мотоциклы, грузовые и доставочные велосипеды, парки общего пользования); и стране.

Рынок опорных устройств полуприцепов: текущий анализ и прогноз (2025-2033 гг.)

Акцент на эксплуатации (механические и автоматические опорные устройства полуприцепа); грузоподъемность (менее 20 000 фунтов, от 20 000 до 50 000 фунтов и более 50 000 фунтов); канал сбыта (OEM и вторичный рынок); и регион/страна