سوق القروض الشخصية في الهند: التحليل الحالي والتوقعات (2025-2033)

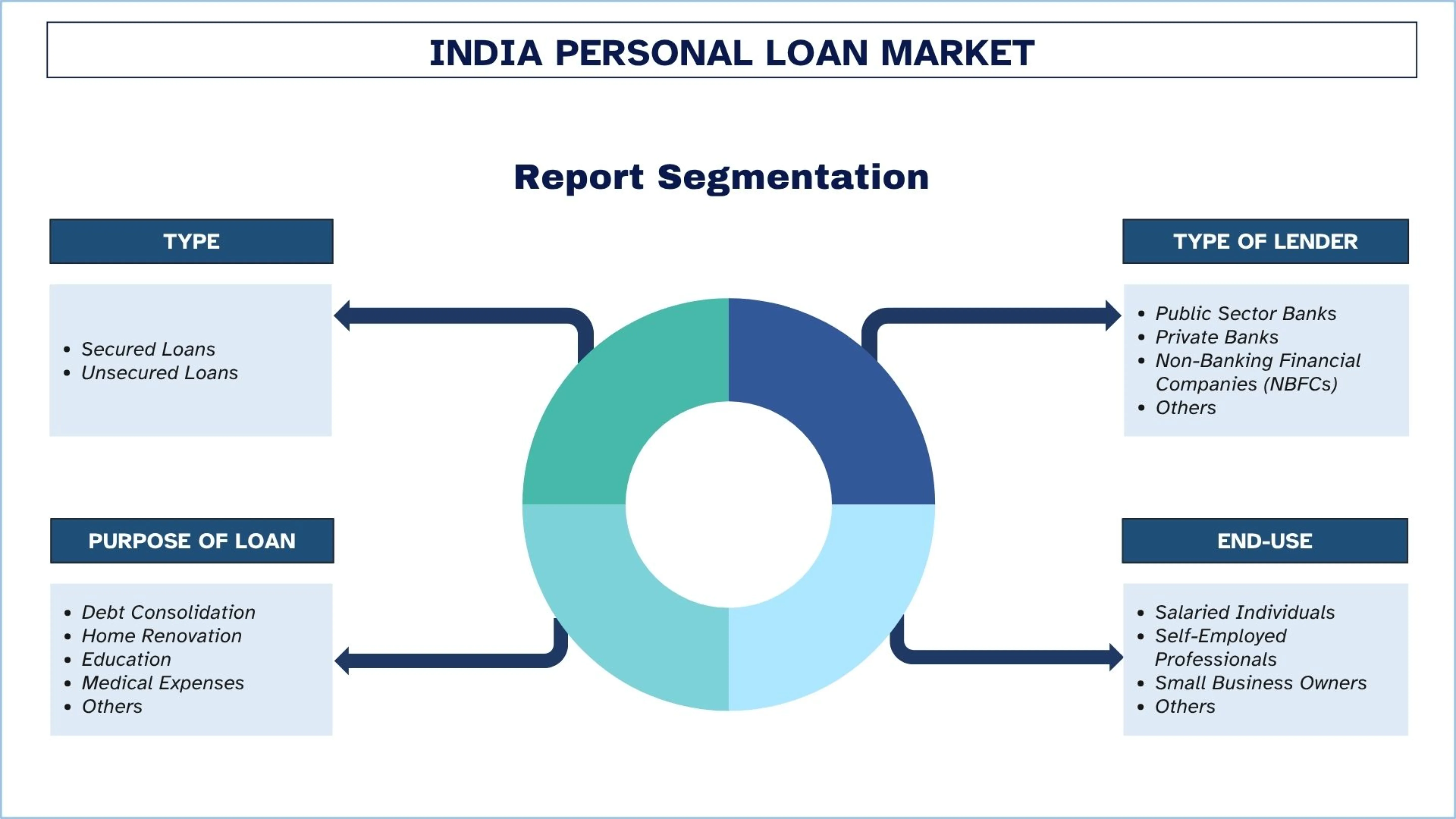

التركيز على النوع (قروض مضمونة، قروض غير مضمونة)؛ نوع المُقرض (بنوك القطاع العام، بنوك خاصة، شركات تمويل غير مصرفية (NBFCs)، أخرى)؛ الغرض من القرض (توحيد الديون، تجديد المنزل، التعليم، النفقات الطبية، أخرى)؛ الاستخدام النهائي (أفراد يتقاضون رواتب، مهنيون يعملون لحسابهم الخاص، أصحاب الأعمال الصغيرة، آخرون)؛ والمنطقة/الولايات

حجم سوق القروض الشخصية في الهند والتوقعات

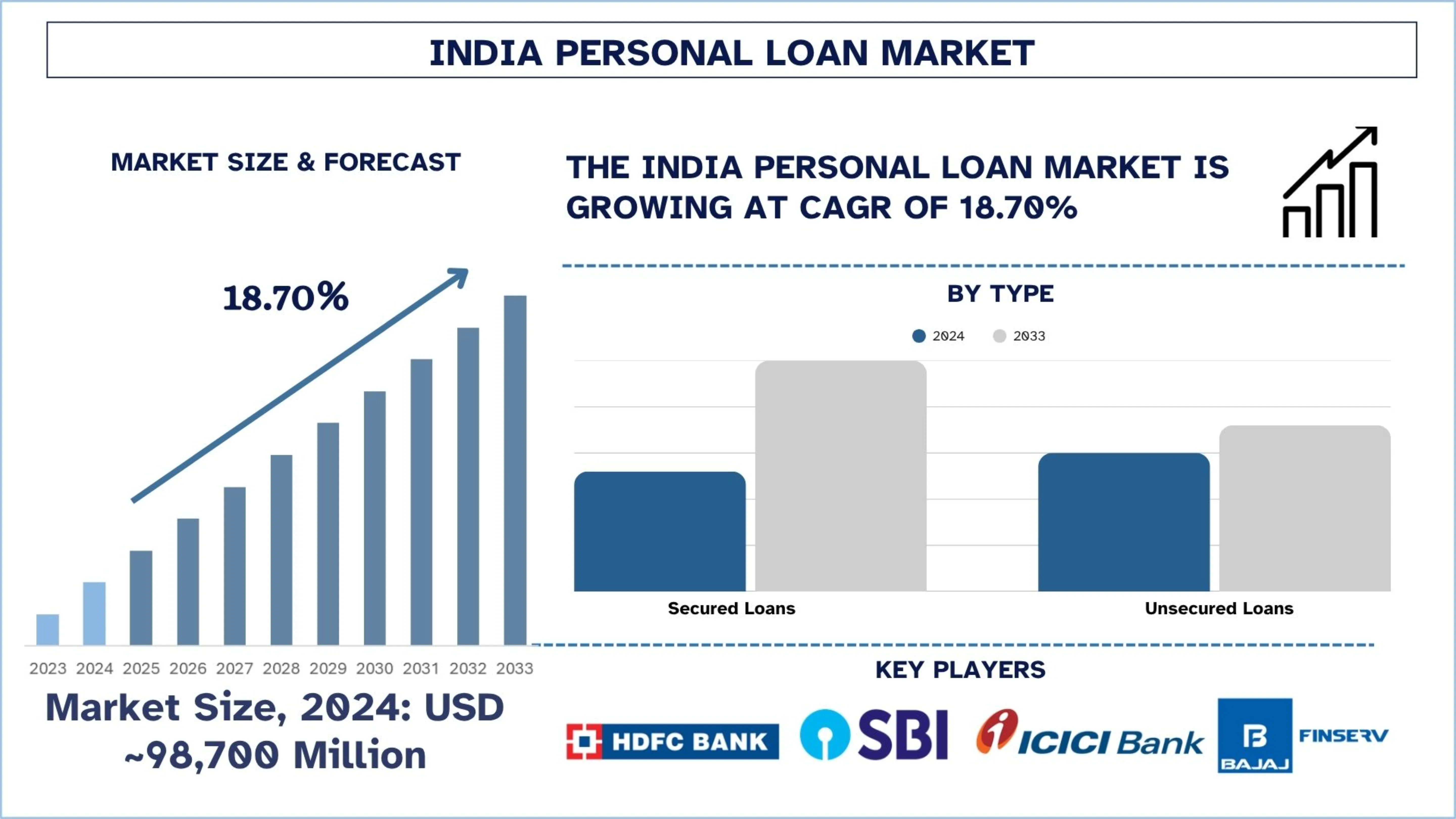

بلغت قيمة سوق القروض الشخصية في الهند حوالي 98,700 مليون دولار أمريكي في عام 2024، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قوي يبلغ حوالي 18.70٪ خلال الفترة المتوقعة (2025-2033F)، وذلك بسبب ارتفاع الطبقة المتوسطة وزيادة الإنفاق الاستهلاكي، مما يعزز الطلب على القروض الشخصية.

تحليل سوق القروض الشخصية في الهند

القرض الشخصي هو شكل غير مضمون من الائتمان تقدمه مؤسسة مالية لفرد بناءً على دخل الفرد وملاءته الائتمانية وقدرته على السداد. وعادة ما يكون، على سبيل المثال، لحفلات الزفاف أو التعليم أو السفر أو الأزمات الطبية أو تجديد المنازل. والفرق الرئيسي مع القروض المضمونة هو أن القروض الشخصية لا تحتاج إلى ضمانات ويتم سدادها بأقساط شهرية ثابتة على مدى فترة محددة.

لتعزيز سوق القروض الشخصية في الهند، تستثمر الشركات في التقنيات الرقمية للإعداد وتوزيع القروض في الوقت الفعلي التي تستخدم نماذج تسجيل الائتمان المدعومة بالذكاء الاصطناعي لتعزيز الأعمال وتسريع النمو في سوق القروض الشخصية في الهند. بينما يقوم مشغلو التكنولوجيا المالية والمؤسسات المالية غير المصرفية بتمديد قروض مخصصة ذات قيمة صغيرة من خلال تطبيقات الهاتف المحمول لجيل الألفية والعاملين المستقلين والمقترضين لأول مرة، فإن المكافئات في النظام التقليدي تكافح لتمديد تسهيلات مماثلة. لكن البنوك التقليدية تتعاون أيضًا مع شركات التكنولوجيا المالية للمساعدة في الاكتتاب والدخول إلى الأسواق المحرومة.

على سبيل المثال، أعلن بنك المدفوعات البريدية الهندي (IPPB) وشركة Aditya Birla Capital Limited (ABCL) عن شراكة استراتيجية لتوسيع نطاق الوصول إلى المنتجات الائتمانية وإمكانية الوصول إليها في جميع أنحاء بهارات. من خلال هذا التعاون، ستقدم IPPB خدمات الإحالة لمجموعة واسعة من حلول الإقراض من Aditya Birla Capital، بما في ذلك القروض الشخصية وقروض الأعمال والقروض مقابل الممتلكات، لقاعدة عملائها الحالية، في 22 مايو 2025.

اتجاهات سوق القروض الشخصية في الهند

يناقش هذا القسم اتجاهات السوق الرئيسية التي تؤثر على القطاعات المختلفة لسوق القروض الشخصية في الهند، كما وجدها فريقنا من خبراء الأبحاث.

صعود نماذج الإقراض المدمجة والشراء الآن والدفع لاحقًا

تعمل نماذج الإقراض المدمج و الشراء الآن والدفع لاحقًا (BNPL) على تغيير الطريقة التي يتم بها بيع القروض الشخصية في الهند، حيث يتم بيع الائتمان مباشرة على المنصات الرقمية مثل تطبيقات التجارة الإلكترونية وتطبيقات السفر وتطبيقات التكنولوجيا المالية. تسهل هذه النماذج الحصول على قروض فورية ذات قيمة صغيرة عند نقطة الشراء، وبالتالي رفع مستوى راحة المستخدم وزيادة حجم المعاملات. لسبب واحد، ينجذب المستهلكون الأصغر سنًا بشكل خاص إلى BNPL، الذي يوفر مرونة في السداد ولا يتطلب بطاقات ائتمان تقليدية. تم جعل الائتمان أكثر سلاسة وسياقية من خلال هذه العروض، حيث يتعاون شركاء الإقراض مع التجار والمنصات التقنية لتوسيع نطاق هذه العروض. هذا الاتجاه يغير الطريقة التي ينظر بها المستهلكون إلى الائتمان الشخصي والوصول إليه ويدفع الشمول المالي.

تقسيم قطاع صناعة القروض الشخصية

يقدم هذا القسم تحليلًا للاتجاهات الرئيسية في كل قطاع من قطاعات تقرير سوق القروض الشخصية في الهند، إلى جانب التوقعات على المستويين الإقليمي والولائي للفترة 2025-2033.

تهيمن فئة القروض غير المضمونة على سوق القروض الشخصية في عام 2024.

استنادًا إلى النوع، يتم تقسيم السوق إلى قروض مضمونة وقروض غير مضمونة. من بين هؤلاء، تهيمن فئة القروض غير المضمونة على سوق القروض الشخصية في عام 2024. يمكن أن يعزى النمو إلى الطلب المتزايد على القروض غير المضمونة، نظرًا للحد الأدنى من الوثائق ووقت المعالجة القصير وعدم وجود متطلبات ضمانات. من خلال توفير قروض صغيرة القيمة وفورية، يجذب هذا القطاع المقترضين لأول مرة والقوى العاملة المؤقتة والتركيبة السكانية الشابة. إن سهولة الوصول والطبيعة الرقمية الصديقة للتكنولوجيا المالية والمؤسسات المالية غير المصرفية قد شهدت انتشار استراتيجيات التوسع الخاصة بها في المدن من المستوى الثاني والمستوى الثالث.

من المتوقع أن تنمو البنوك الخاصة بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة (2025-2033).

استنادًا إلى نوع المُقرض، يتم تقسيم السوق إلى بنوك القطاع العام وبنوك القطاع الخاص وشركات التمويل غير المصرفية (NBFCs) وغيرها. من بين هؤلاء، من المتوقع أن تنمو البنوك الخاصة بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة (2025-2033). توفر البنية التحتية الرقمية القوية والعروض المعتمدة مسبقًا وأسعار الفائدة التنافسية فرصة ممتازة للبنوك الخاصة لتنمية سوق القروض الشخصية. إن الاكتتاب المدفوع بالتكنولوجيا وتكامل واجهة برمجة التطبيقات (API) يجعل صرف القروض سهلاً، خاصة بالنسبة للمقترضين الحضريين الذين يتقاضون رواتب. هذه الكفاءة تجعل البنوك الخاصة جهات تمكين مركزية للتوسع في الإقراض بالتجزئة. على سبيل المثال، في 7 يوليو 2023، دخلت Flipkart في شراكة استراتيجية مع Axis Bank، وهو أحد أكبر بنوك القطاع الخاص، لتسهيل القروض الشخصية لعملائها الكرام، مما يضيف راحة إضافية وفوائد محسنة لعملائها البالغ عددهم 450 مليون عميل.

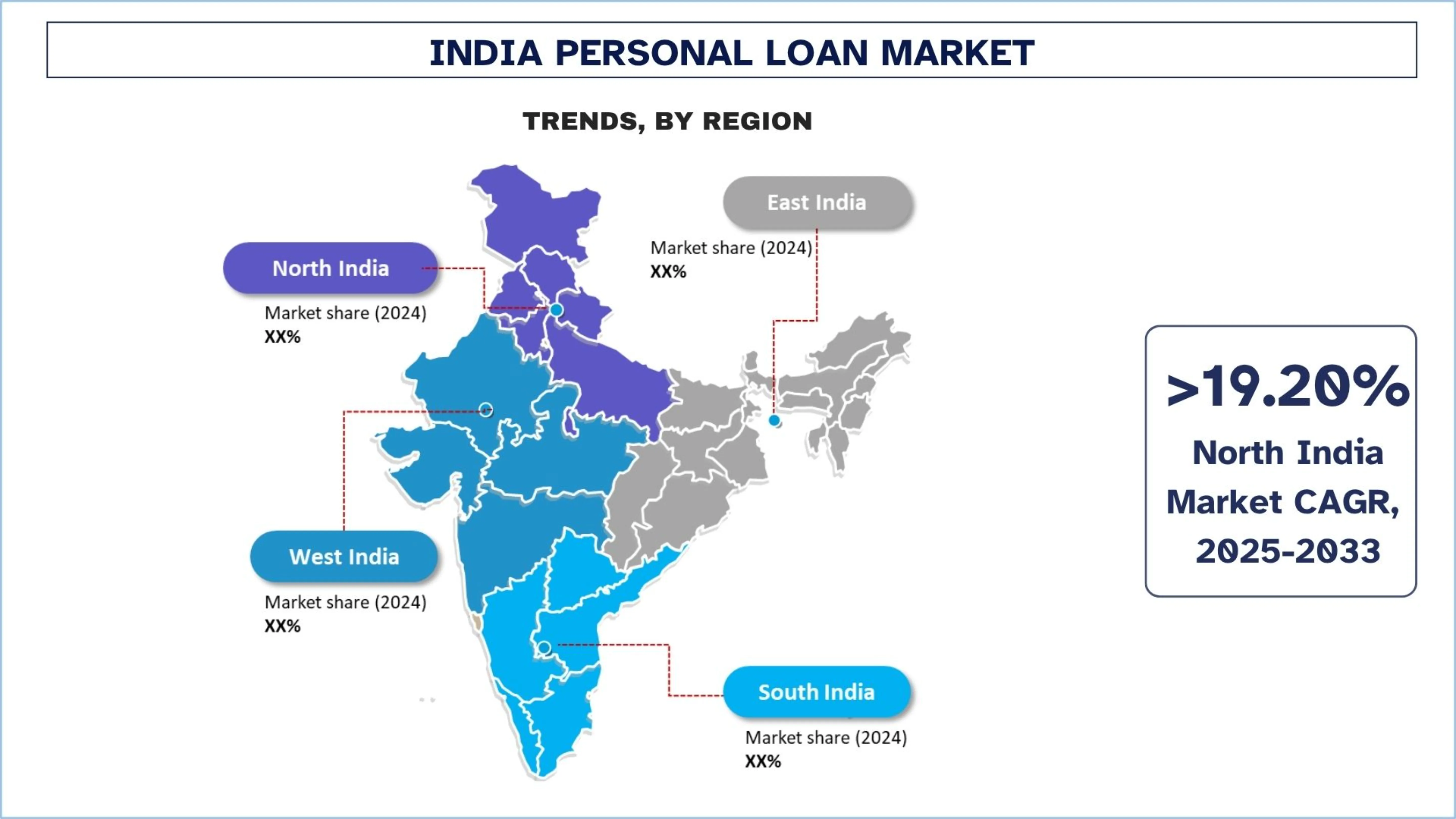

احتلت جنوب الهند حصة مهيمنة من سوق القروض الشخصية.

يعد انتشار القروض الشخصية هو الأعلى في جنوب الهند، حيث تعتبر بنغالورو وتشيناي وحيدر أباد المراكز الرائدة للمقترضين المنتظمين الواعين بالتكنولوجيا والموظفين. مع وجود شركات تكنولوجيا المعلومات/خدمات تكنولوجيا المعلومات والمتخصصين في التكنولوجيا المالية في المنطقة، يمكن صرف الاستثمارات بكميات أكبر ويتم اعتمادها بسرعة أكبر. نظرًا للطبيعة المتطورة للإقراض، غالبًا ما تشهد الشركات المالية الكبيرة توسعًا مطردًا وتجذب المقترضين الجيدين. في 27 فبراير 2025، قدم بنك جنوب الهند SIB QUICKPL، وهي منصة قروض شخصية رقمية بالكامل مصممة لعملاء جدد. تتيح المنصة للأفراد الذين يتقاضون رواتب والأفراد العاملين لحسابهم الخاص والذين يتمتعون بملفات ائتمانية قوية الحصول على قروض شخصية غير مضمونة من خلال عملية غير ورقية في 10 دقائق.

المشهد التنافسي للقروض الشخصية في الهند

يتسم سوق القروض الشخصية في الهند بالمنافسة، مع وجود العديد من اللاعبين في السوق العالميين والدوليين. يتبنى اللاعبون الرئيسيون استراتيجيات نمو مختلفة لتعزيز تواجدهم في السوق، مثل الشراكات والاتفاقيات والتعاون وإطلاق المنتجات الجديدة والتوسعات الجغرافية وعمليات الاندماج والاستحواذ.

أكبر شركات القروض الشخصية في الهند

بعض اللاعبين الرئيسيين في السوق هم HDFC Bank Ltd.، و State Bank of India، و ICICI Bank، و Axis Bank، و Bajaj Finance Limited، و Tata Capital Limited، و Aditya Birla Capital Limited، و MUTHOOT FINANCE LTD.، و Lendingkart Technologies Private Limited، و Finnovation Tech Solutions Pvt. Ltd. (KreditBee).

التطورات الأخيرة في سوق القروض الشخصية

في 18 أكتوبر 2024، أعلن بنك Kotak Mahindra Limited ("KMBL") أنه أبرم اتفاقية للاستحواذ على دفتر القروض الشخصية ("المعاملة المقترحة") لبنك Standard Chartered Bank، الهند، مما يزيد من تعزيز مكانته في سوق الائتمان بالتجزئة. اعتبارًا من 30 سبتمبر 2024، تشتمل المعاملة المقترحة على إجمالي قروض مستحقة تبلغ حوالي 4100 كرور روبية (أي ما يعادل ~490 مليون دولار أمريكي). تتكون المعاملة المقترحة من قروض مصنفة على أنها "قروض قياسية" وفقًا لإرشادات بنك الاحتياطي الهندي (RBI).

في 07 يوليو 2022: قدم بنك Punjab National Bank (PNB) "قرضًا شخصيًا معتمدًا مسبقًا في 4 نقرات ورمز مرور لمرة واحدة" على تطبيق الخدمات المصرفية عبر الهاتف المحمول PNB One، الذي يوحد خدمات متعددة من PNB على منصة واحدة. يمكن للعملاء الآن الحصول على قروض شخصية بأربع نقرات فقط وكلمة مرور لمرة واحدة (OTP). تستغرق الرحلة الرقمية الشاملة أقل من دقيقة مع الصرف الفوري في الحساب.

تغطية تقرير سوق القروض الشخصية في الهند

سمة التقرير | تفاصيل |

السنة الأساسية | 2024 |

الفترة المتوقعة | 2025-2033 |

زخم النمو | تسريع بمعدل نمو سنوي مركب قدره 18.70% |

حجم السوق 2024 | 98,700 مليون دولار أمريكي |

التحليل الإقليمي | شمال الهند وجنوب الهند وشرق الهند وغرب الهند |

المنطقة الرئيسية المساهمة | من المتوقع أن تنمو شمال الهند بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. |

الشركات الموصوفة | HDFC Bank Ltd.، State Bank of India، ICICI Bank، Axis Bank، Bajaj Finance Limited، Tata Capital Limited، Aditya Birla Capital Limited، MUTHOOT FINANCE LTD.، Lendingkart Technologies Private Limited، Finnovation Tech Solutions Pvt. Ltd. (KreditBee). |

نطاق التقرير | اتجاهات السوق والمحركات والقيود؛ تقدير الإيرادات والتوقعات؛ تحليل التجزئة؛ تحليل جانب الطلب والعرض؛ المشهد التنافسي؛ تحديد ملف تعريف الشركة |

القطاعات التي تمت تغطيتها | حسب النوع؛ بy نوع المُقرض؛ حسب الغرض من القرض؛ حسب الاستخدام النهائي؛ حسب المنطقة/الدولة |

أسباب شراء تقرير سوق القروض الشخصية في الهند:

تتضمن الدراسة تحليل تقدير حجم السوق والتنبؤ به مؤكدًا من قبل خبراء الصناعة الرئيسيين الموثوقين.

يقدم التقرير بإيجاز نظرة عامة على أداء الصناعة بشكل عام.

يغطي التقرير تحليلًا متعمقًا لنظراء الصناعة البارزين، مع التركيز بشكل أساسي على البيانات المالية الرئيسية للأعمال وأنواع المحافظ واستراتيجيات التوسع والتطورات الأخيرة.

فحص تفصيلي للمحركات والقيود والاتجاهات الرئيسية والفرص السائدة في الصناعة.

تغطي الدراسة السوق بشكل شامل عبر قطاعات مختلفة.

تحليل متعمق على المستوى الإقليمي للصناعة.

خيارات التخصيص:

يمكن تخصيص سوق القروض الشخصية في الهند بشكل أكبر وفقًا للمتطلبات أو أي قطاع آخر من قطاعات السوق. إلى جانب ذلك، تدرك UnivDatos أن لديك احتياجات عمل خاصة بك؛ لذلك، لا تتردد في الاتصال بنا للحصول على تقرير يناسب متطلباتك تمامًا.

جدول المحتويات

منهجية البحث لتحليل سوق القروض الشخصية في الهند (2023-2033)

لقد قمنا بتحليل السوق التاريخي، وتقدير السوق الحالي، والتنبؤ بالسوق المستقبلي لسوق القروض الشخصية في الهند لتقييم تطبيقه في المناطق الرئيسية في الهند. لقد أجرينا بحثًا ثانويًا شاملاً لجمع بيانات السوق التاريخية وتقدير حجم السوق الحالي. للتحقق من صحة هذه الرؤى، قمنا بمراجعة متأنية للعديد من النتائج والافتراضات. بالإضافة إلى ذلك، أجرينا مقابلات أولية متعمقة مع خبراء الصناعة عبر سلسلة القيمة للقروض الشخصية. بعد التحقق من صحة أرقام السوق من خلال هذه المقابلات، استخدمنا كلاً من النهج التصاعدي والتنازلي للتنبؤ بحجم السوق الإجمالي. ثم استخدمنا طرق تقسيم السوق وتثليث البيانات لتقدير وتحليل حجم سوق القطاعات الصناعية والقطاعات الفرعية.

هندسة السوق

لقد استخدمنا تقنية تثليث البيانات لوضع اللمسات الأخيرة على تقدير السوق الإجمالي واستخلاص أرقام إحصائية دقيقة لكل قطاع وقطاع فرعي من سوق القروض الشخصية في الهند. لقد قسمنا البيانات إلى عدة قطاعات وقطاعات فرعية من خلال تحليل مختلف المعلمات والاتجاهات، بما في ذلك النوع ونوع المُقرض والغرض من القرض والاستخدام النهائي والمناطق داخل سوق القروض الشخصية في الهند.

الهدف الرئيسي من دراسة سوق القروض الشخصية في الهند

تحدد الدراسة الاتجاهات الحالية والمستقبلية في سوق القروض الشخصية في الهند، وتقدم رؤى استراتيجية للمستثمرين. وهي تسلط الضوء على جاذبية السوق الإقليمية، مما يمكّن المشاركين في الصناعة من الاستفادة من الأسواق غير المستغلة واكتساب ميزة الريادة. تشمل الأهداف الكمية الأخرى للدراسات ما يلي:

تحليل حجم السوق: تقييم حجم السوق الحالي والتنبؤ بحجم سوق القروض الشخصية في الهند وقطاعاته من حيث القيمة (بالدولار الأمريكي).

تقسيم سوق القروض الشخصية: تشمل القطاعات في الدراسة مجالات النوع ونوع المُقرض والغرض من القرض والاستخدام النهائي والمناطق.

الإطار التنظيمي وتحليل سلسلة القيمة: فحص الإطار التنظيمي وسلسلة القيمة وسلوك العملاء والمشهد التنافسي لصناعة القروض الشخصية.

التحليل الإقليمي: إجراء تحليل إقليمي مفصل للمناطق الرئيسية مثل شمال الهند وجنوب الهند وشرق الهند وغرب الهند.

ملفات تعريف الشركات واستراتيجيات النمو: ملفات تعريف الشركات العاملة في سوق القروض الشخصية واستراتيجيات النمو التي يتبناها اللاعبون في السوق للاستمرار في السوق سريع النمو.

الأسئلة الشائعة الأسئلة الشائعة

س1: ما هو حجم السوق الحالي لإقراض الأفراد في الهند وإمكانات نموه؟

بلغت قيمة سوق القروض الشخصية في الهند ما يقرب من 98,700 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 18.70٪ خلال الفترة المتوقعة (2025-2033). هذا النمو مدفوع بعوامل مثل ارتفاع الدخول المتاحة، وابتكارات الإقراض الرقمي، وزيادة الطلب على الائتمان في جميع مدن المستوى الأول والثاني.

س٢: أي قطاع لديه الحصة الأكبر من سوق القروض الشخصية في الهند حسب النوع؟

تستحوذ القروض الشخصية غير المضمونة على أكبر حصة سوقية في الهند نظرًا لطبيعتها الخالية من الضمانات، وسرعة صرفها، وتزايد تفضيلها بين الأفراد العاملين بأجر والأفراد العاملين لحسابهم الخاص. وقد غذى المقرضون الرقميون وشركات التمويل غير المصرفية (NBFCs) على وجه الخصوص توسع هذا القطاع.

س3: ما هي العوامل الدافعة لنمو سوق القروض الشخصية في الهند؟

تشمل المحركات الرئيسية للنمو زيادة إنفاق المستهلكين من الطبقة المتوسطة، ورقمنة معالجة القروض، والشمول المالي في المدن من المستوى الثاني والثالث، وانخفاض أسعار الفائدة. بالإضافة إلى ذلك، تعمل تقييمات الائتمان المدعومة بالذكاء الاصطناعي ونماذج الإقراض التي تعتمد على الهاتف المحمول أولاً على توسيع نطاق وصول المقترضين.

س 4: ما هي التقنيات والاتجاهات الناشئة في سوق القروض الشخصية في الهند؟

تشمل الاتجاهات الرئيسية صعود نماذج "اشترِ الآن وادفع لاحقًا" (BNPL) والإقراض المدمج، والتسجيل الائتماني المدعوم بالذكاء الاصطناعي، وطلبات القروض الرقمية فقط، واستخدام البيانات البديلة للاكتتاب. هذه الابتكارات تعزز إمكانية الحصول على القروض وتحسين تجربة العملاء.

س5: ما هي التحديات الرئيسية في سوق القروض الشخصية في الهند؟

تشمل التحديات ارتفاع مخاطر التخلف عن السداد في الإقراض غير المضمون، والتدقيق التنظيمي لمنصات الإقراض الرقمي، ومخاوف بشأن خصوصية البيانات، ومحدودية الثقافة المالية بين المقترضين الريفيين، وإدارة مخاطر الائتمان لشرائح العملاء الجدد.

س6: أي منطقة تهيمن على سوق القروض الشخصية في الهند؟

تهيمن جنوب الهند على سوق القروض الشخصية بسبب ارتفاع معدل التحضر فيها، واعتمادها على التكنولوجيا الرقمية، والتواجد القوي للبنوك العامة والخاصة على حد سواء. وتعتبر ولايات مثل كارناتاكا وتاميل نادو وتيلانجانا من المساهمين الرئيسيين بسبب وجود أعداد كبيرة من الموظفين وأعداد كبيرة من المقترضين المتمرسين في التكنولوجيا.

س7: من هم اللاعبون الرئيسيون في سوق القروض الشخصية في الهند؟

تشمل الشركات الرائدة في قطاع القروض الشخصية في الهند ما يلي:

• بنك HDFC المحدود

• بنك الدولة الهندي

• بنك ICICI

• بنك Axis

• باجاج للتمويل المحدودة

• شركة تاتا كابيتال المحدودة

• أديتيا بيرلا كابيتال المحدودة

• MUTHOOT FINANCE LTD.

• Lendingkart Technologies Private Limited

• Finnovation Tech Solutions Pvt. Ltd. (KreditBee)

س8: ما هي الاستراتيجيات التي تستخدمها الشركات لدفع النمو في سوق القروض الشخصية في الهند؟

تتبنى الشركات الرائدة الذكاء الاصطناعي والتعلم الآلي لتقييم الجدارة الائتمانية، وتستثمر في منصات الإقراض الرقمي، وتتعاون مع شركات التكنولوجيا المالية FinTechs لتوفير الاتصال بالعميل النهائي. كما يتوسع العديد منها في أسواق الفئة الثانية/الثالثة بمنتجات قروض صغيرة مخصصة للاستفادة من الطلب الجديد.

س9: كيف يؤثر الدعم التنظيمي على النظام البيئي للقروض الشخصية في الهند؟

تعمل توجيهات الإقراض الرقمي الصادرة عن بنك الاحتياطي الهندي (RBI) وجهوده الرامية إلى تعزيز النظام البيئي لمكاتب الائتمان على تعزيز الشفافية وحماية المقترضين. وتعمل هذه الإصلاحات على تعزيز ممارسات الإقراض المسؤولة، وزيادة ثقة المستثمرين، ودفع استقرار السوق على المدى الطويل.

ذات صلة التقارير

العملاء الذين اشتروا هذا المنتج اشتروا أيضًا

سوق تمويل السيارات في جنوب شرق آسيا: التحليل الحالي والتوقعات (2025-2033)

التركيز على حالة المركبة (مركبة جديدة، مركبة مستعملة)؛ نوع المزود (تمويل أسير من الشركة المصنعة الأصلية، بنوك، اتحادات ائتمانية، مؤسسات مالية غير مصرفية، أخرى)؛ نوع المركبة (مركبة ركاب، مركبة تجارية، مركبة ذات عجلتين)؛ نوع التمويل (قرض، تأجير، شراء بالإيجار، أخرى)؛ والدولة.

سوق التأمين على المسؤولية: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع التغطية (المسؤولية العامة، المسؤولية المهنية، مسؤولية صاحب العمل، المسؤولية الإلكترونية، وغيرها)؛ قناة التوزيع (الوسطاء، الوكلاء، المبيعات المباشرة، المنصات عبر الإنترنت، والتأمين البنكي)؛ المستخدم النهائي (الشركات، العاملون لحسابهم الخاص، المنظمات غير الربحية، المشاريع الصغيرة والمتوسطة، والكيانات الحكومية)؛ والمنطقة/الدولة

سوق رأس المال الاستثماري في الشرق الأوسط وأفريقيا: التحليل الحالي والتوقعات (2025-2033)

التركيز حسب النوع (مستثمر محلي ومستثمر دولي)، حسب الصناعة (العقارات، الخدمات المالية، الأطعمة والمشروبات، الرعاية الصحية، النقل والخدمات اللوجستية، تكنولوجيا المعلومات، التعليم، وغيرها)، حسب الدولة (المملكة العربية السعودية، الإمارات العربية المتحدة، مصر، جنوب أفريقيا، تركيا، إسرائيل، وبقية دول الشرق الأوسط وأفريقيا)

سوق التمويل البديل: التحليل الحالي والتوقعات (2025-2033)

التركيز على نوع التمويل (الإقراض من نظير إلى نظير، والتمويل الجماعي، وتمويل الفواتير، وغيرها)؛ المستخدم النهائي (المستهلكون الأفراد، والشركات الصغيرة والمتوسطة {SME's}، والشركات الكبيرة، وغيرها)؛ والمنطقة/البلد