Анализ европейского рынка автомобильных композитных материалов: тенденции и прогноз, 2019-2025 гг.

Акцент на типе материала (полимерные композиционные материалы, металлические композиционные материалы, керамические композиционные материалы и гибридные композиционные материалы), производственном процессе (ручная выкладка, компрессионное формование, литье под давлением, литье под давлением с переносом смолы)

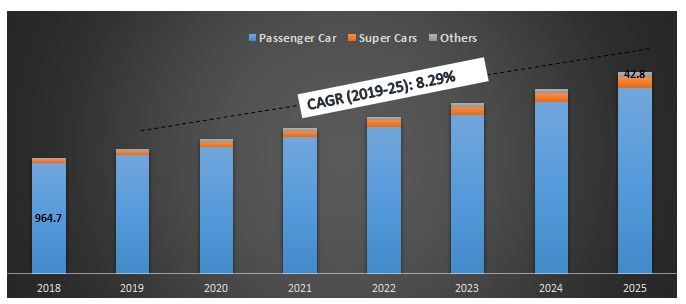

Объем европейского рынка композитных материалов для автомобильной промышленности в 2018 году оценивался в 1013,3 млн долларов США и, по прогнозам, достигнет 1757,4 млн долларов США к 2025 году, демонстрируя умеренный среднегодовой темп роста (CAGR) в 8,29% в течение прогнозируемого периода (2019-2025 гг.). Автомобильная промышленность Европы составляет 4% ее валового внутреннего продукта (ВВП). Кроме того, количество регистраций новых транспортных средств увеличилось на 3,8% в 2017 году по сравнению с 2016 годом. Увеличение количества транспортных средств загрязнило атмосферу Европы парниковыми газами (ПГ), в связи с чем Европейская комиссия приняла постановление, устанавливающее целевой показатель выбросов CO2 в размере 95 г/км для легковых автомобилей и 147 г/км для коммерческих транспортных средств, который должен быть достигнут к 2020 году. Чтобы соответствовать таким нормам, автопроизводители в Европе используют композитные материалы для снижения общего веса транспортного средства, что приводит к повышению топливной экономичности. Использование композитных материалов вместо стали или алюминия значительно снижает вес автомобиля (на 35-50%). Помимо снижения веса, такие характеристики, как превосходная аэродинамическая конструкция, ударопрочность и прочность композитных материалов, также привлекают европейскую автомобильную промышленность. Кроме того, присутствие в Европе некоторых известных поставщиков материалов, таких как BASF, DowAksa, Gurit Holding AG, Mubea Carbo Tech GmbH, SGL Group и Solvay S.A. и других, также способствует росту рынка. Однако высокая стоимость материалов, несоответствия в производственных процессах и высокие инвестиции в НИОКР в этой отрасли являются основными проблемами, препятствующими росту рынка.

"Ожидается, что полимерная матричная композиция будет доминировать в течение анализируемого периода".

Европейский рынок композитных материалов для автомобильной промышленности сегментирован на основе различных материалов, таких как полимерные матричные композиты (PMC), металлические матричные композиты (MMC), керамические матричные композиты (CMC) и гибридные композиты. Благодаря высокой гибкости, высокой изоляции, более низкой плотности и меньшему весу, чем у других композитных материалов, PMC занимали максимальную долю рынка в 2018 году, и ожидается, что их доминирование сохранится в течение прогнозируемого периода. Однако, благодаря низкой стоимости и высокой прочности на изгиб и растяжение гибридных композитов по сравнению с одноволоконными композитами, ожидается, что гибридные композиты станут самым быстрорастущим типом полимеров в течение прогнозируемого периода

"Термореактивные материалы занимали наибольшую долю рынка в 2018 году и, как ожидается, будут доминировать на рынке в 2025 году".

Далее в исследовании ПМК подразделяются по типам матриц, которые включают термореактивные и термопластичные материалы. При этом термореактивные материалы занимали наибольшую долю рынка в 2018 году и, как ожидается, будут доминировать на рынке к 2025 году. Однако, ожидается, что термопластик продемонстрирует самый высокий рост в течение прогнозируемого периода, поскольку они компактны и беспроводны

"Среди производственных процессов, литье под давлением, как ожидается, будет занимать наибольшую долю рынка и будет доминировать на европейском рынке композитных материалов для автомобильной промышленности к 2025 году".

Европейский рынок автомобильных композитных материалов далее разделен на различные производственные процессы. К ним относятся ручная выкладка, компрессионное формование, литье под давлением и литье методом перевода смолы (RTM). Ожидается, что процесс литья под давлением достигнет 809,3 млн долларов США к 2025 году. С другой стороны, RTM будет самым быстрорастущим производственным процессом из-за его растущего применения в автомобильной промышленности

"Среди применений, ожидается, что экстерьерный сегмент будет доминировать на европейском рынке композитных материалов для автомобильной промышленности к 2025 году".

На основе нескольких областей применения в автомобилях, европейский рынок композитных материалов для автомобильной промышленности сегментирован на интерьер, экстерьер, шасси, трансмиссию и подкапотное пространство и конструкцию. Среди различных областей применения доминировал экстерьерный сегмент, однако в ближайшие годы ожидается постепенное увеличение темпов внедрения композитных материалов для интерьеров автомобилей

"Среди типов транспортных средств, легковые автомобили занимают основную долю на европейском рынке композитных материалов для автомобильной промышленности".

На основе различных типов транспортных средств, европейский рынок композитных материалов для автомобильной промышленности сегментирован на спортивные автомобили, легковые автомобили и другие (коммерческие автомобили и другие). Европейский рынок легковых автомобилей является крупнейшим сегментом в автомобильной промышленности региона из-за самой большой доли в автомобильной промышленности и увеличения проникновения композитных материалов в сегмент легковых автомобилей

Объем европейского рынка композитных материалов для автомобильной промышленности по типу транспортного средства, 2018-25 гг. (в млн долларов США)

"Китай является одним из крупнейших рынков европейского рынка композитных материалов для автомобильной промышленности".

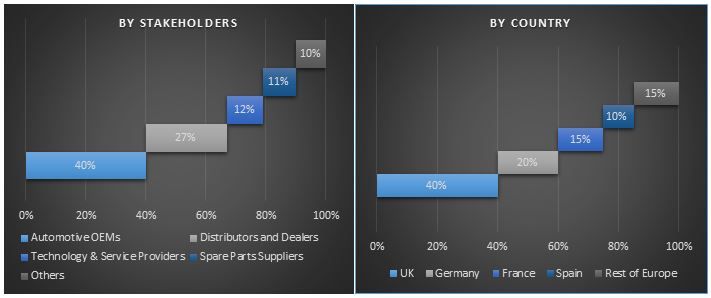

Для углубленного анализа отрасли европейский рынок композитных материалов для автомобильной промышленности дополнительно сегментирован по различным странам, которые включают Германию, Францию, Великобританию, Испанию, Россию, Италию и остальную Европу. Китай доминировал на рынке в 2018 году и, как ожидается, будет преобладать над другими в течение прогнозируемого периода. Ожидается, что Германия будет лидировать на рынке из-за присутствия нескольких известных OEM-производителей автомобилей и поставщиков композитных материалов

Конкурентная среда - 10 крупнейших игроков рынка

BASF SE, DowDupont Inc., Gurit Holding AG, Magna International Inc., Mitsubishi Chemical Holdings Corporation, Owens Corning, SGL Group, Solvay SA, Teijin Limited и Toray Industries Inc. являются одними из известных игроков, работающих в индустрии композитных материалов для автомобильной промышленности. Некоторые из ключевых игроков также расширяют свой бизнес, создавая новые заводы или увеличивая свои расходы на исследования и разработки для разработки более дешевых методов производства. Несколько слияний и поглощений, а также партнерств были предприняты этими игроками, чтобы предоставить клиентам высокотехнологичные и инновационные продукты.

Причины для покупки:

- Текущий и будущий размер рынка с 2018 по 2025 год в стоимостном выражении (доллары США)

- Комбинированный анализ углубленных вторичных исследований и материалов, полученных в результате первичных исследований через ключевых лидеров мнений отрасли

- Подробная информация об общем уровне внедрения автомобильных композитных материалов в Европе на уровне стран

- Краткий обзор общей производительности отрасли с первого взгляда

- Углубленный анализ ключевых игроков отрасли

- Подробный анализ драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Изучение привлекательности отрасли с помощью анализа пяти сил Портера

- Исследование всесторонне охватывает рынок по различным сегментам и подсегментам технологии

- Охваченные страны: Великобритания, Германия, Франция, Италия, Испания и Россия

Варианты настройки:

UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому мы также предоставляем полностью индивидуальные решения для клиентов. Европейский рынок автомобильных композитных материалов может быть настроен на уровне страны или любого другого сегмента рынка.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка европейских автомобильных композитных материалов были тремя основными этапами, которые учитывались при создании и анализе общего уровня внедрения автомобильных композитных материалов в основных европейских странах. Было проведено исчерпывающее вторичное исследование для сбора данных об историческом рынке технологии и общей оценки текущего рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Более того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости европейского рынка автомобильных композитных материалов. После всех предположений, определения размеров рынка и проверки рыночных показателей посредством первичных интервью был применен нисходящий подход для прогнозирования полного размера рынка европейских автомобильных композитных материалов. После этого были приняты методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов технологии. Подробная методология описана ниже:

Анализ исторического размера рынка

Этап 1: Углубленное изучение вторичных источников:

Было проведено детальное вторичное исследование для получения исторических данных о размере рынка европейских автомобильных композитных материалов из внутренних источников компании, таких как годовые отчеты и финансовые отчеты, презентации результатов деятельности, пресс-релизы, записи складского учета, показатели продаж и т. д., и внешних источников, включая отраслевые журналы, новостные статьи, правительственные публикации, Международную организацию производителей автомобилей, публикации конкурентов, отраслевые отчеты, публикации регулирующих органов, организации по стандартам безопасности, сторонние базы данных и другие заслуживающие доверия публикации.

Этап 2: Сегментация рынка:

После получения данных об историческом размере общего рынка был проведен подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов и подсегментов рынка европейских автомобильных композитных материалов. Основные сегменты, включенные в отчет, включают тип материала, производственный процесс, применение и типы транспортных средств.

Этап 3: Факторный анализ:

После получения данных об историческом размере рынка различных сегментов и подсегментов был проведен подробный факторный анализ для оценки текущего размера рынка европейских автомобильных композитных материалов. Факторный анализ проводился с использованием зависимых и независимых переменных, таких как покупательная способность, правительственные инициативы, государственное регулирование в основных европейских странах. Были проанализированы исторические тенденции развития автомобильных композитных материалов и их годовое влияние на размер и долю рынка в недавнем прошлом. Также был тщательно изучен сценарий спроса и предложения.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: На основе практически применимых выводов, полученных на вышеуказанных 3 этапах, мы пришли к текущему размеру рынка, ключевым игрокам на рынке, доле рынка этих игроков, цепочке поставок отрасли и цепочке создания стоимости отрасли. Все необходимые процентные доли, разбивки и декомпозиции рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая драйверы, ограничения, тенденции и возможности, доступные на рынке, был присвоен вес. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. восходящий/нисходящий подход, для получения прогноза рынка на 2025 год для различных сегментов и подсегментов в основных европейских странах. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли в стоимостном выражении (доллары США) и темпы внедрения автомобильных композитных материалов в основных европейских странах

- Все процентные доли, разбивки и декомпозиции сегментов и подсегментов рынка

- Ключевые игроки в различных технологиях и рынках, а также доля рынка каждого игрока. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем европейском рынке автомобильных композитных материалов

Проверка размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела и региональные руководители и т. д.). Результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Информация, полученная в результате первичного исследования, была консолидирована с результатами вторичного исследования, превратив, таким образом, информацию в практически применимые выводы.

Разделение участников первичного исследования

Инжиниринг рынка

Для завершения общего процесса инжиниринга рынка и получения точных статистических данных по каждому сегменту и подсегменту рынка европейских автомобильных композитных материалов была применена техника триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в области типа материала, производственного процесса, применения и типа транспортного средства.

Основная цель исследования европейского рынка автомобильных композитных материалов

В исследовании точно определены текущие и будущие рыночные тенденции европейского рынка автомобильных композитных материалов. Инвесторы могут получить стратегические сведения, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определят общую привлекательность рынка, предоставляя промышленным участникам платформу для освоения неиспользованного рынка и получения преимуществ первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозного размера рынка европейских автомобильных композитных материалов в стоимостном выражении (доллары США)

- Анализ текущего и прогнозного размера рынка различных сегментов и подсегментов европейского рынка автомобильных композитных материалов. Сегменты в исследовании включают тип материала, производственный процесс, применение и тип транспортного средства

- Определение и описание технологий и протоколов, используемых в автомобильных композитных материалах

- Прогнозирование потенциальных рисков, связанных с технологией, наряду с анализом клиентов и конкурентов, среди прочего

- Определение и анализ государственных постановлений для автомобильных композитных материалов в основных европейских странах

- Анализ текущего и прогнозного размера рынка автомобильных композитных материалов в европейских регионах в стоимостном выражении для стран, включая Германию, Францию, Великобританию, Испанию, Россию, Италию и остальную Европу

- Определение и анализ конкурентной среды европейских автомобильных композитных материалов и стратегий роста, принятых участниками рынка для поддержания устойчивости на постоянно растущем рынке

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок аналитики данных микромобильности: текущий анализ и прогноз (2026-2034 гг.)

Акцент на компоненте (ПО / Платформа, Услуги); Тип аналитики (Описательная, Прогнозная, Предписывающая); Приложение (Управление автопарком, Оптимизация маршрутов, Прогнозирование спроса, Анализ поведения пользователей); Конечный пользователь (Операторы микромобильности, Городские администрации/Умные города, Транзитные агентства); Режим развертывания (Облачный, Локальный); и Регион/Страна

May 20, 2026

Автомобильный рынок композитов Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу материала (углеродные волокнистые композиты, стекловолокнистые композиты, композиты из натуральных волокон, гибридные композиты и другие), по типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, электромобили и другие), по конечному пользователю (OEM и вторичный рынок), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

April 15, 2026