Рынок BNPL (Buy Now Pay Later) в Индии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на канале (онлайн, точка продаж {POS}); размер предприятия (крупные предприятия, малые и средние предприятия); отрасль конечного пользователя (электронная коммерция, туризм, здравоохранение, электроника, другие); и регион/страна

Размер и прогноз рынка "Купи сейчас, плати позже" в Индии

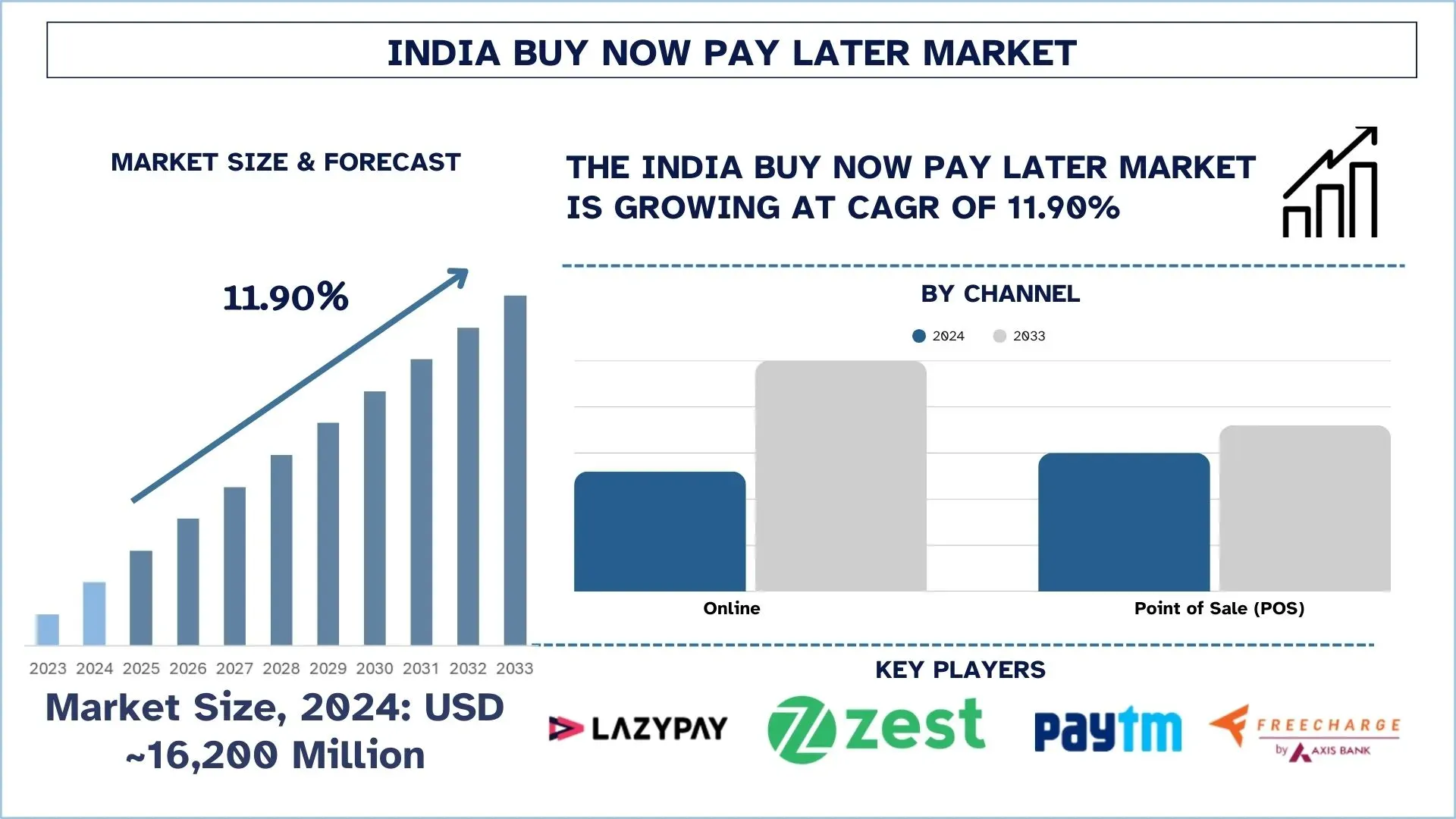

Объем рынка "Купи сейчас, плати позже" в Индии оценивался в 16 200 миллионов долларов США в 2024 году и, как ожидается, вырастет до уверенного среднегодового темпа роста (CAGR) примерно в 11,90% в течение прогнозируемого периода (2025-2033 гг.), что обусловлено растущим внедрением цифровых платежей.

Анализ рынка "Купи сейчас, плати позже" в Индии

Услуга, известная как "Купи сейчас, плати позже" или BNPL, представляет собой краткосрочную кредитную линию, позволяющую покупать товары или услуги и оплачивать их в рассрочку без начисления процентов. Это форма кредитной карты, целевой рынок которой включает как новых, так и второе поколение клиентов кредитных карт, а также молодое поколение, увлекающееся онлайн-шопингом. BNPL интегрируется в момент покупки, будь то онлайн или в физической среде, что упрощает ее использование во время покупки.

Чтобы стимулировать бизнес в Индии, провайдеры BNPL диверсифицируют своих партнеров в таких секторах, как электронная коммерция, путешествия, здравоохранение и образование. Банки и другие предприятия внедряют кредитный скоринг с использованием искусственного интеллекта для увеличения числа клиентов, сохраняя при этом безопасность. Были проведены акции беспроцентных EMI и мгновенных одобрений, и даже добавлены дополнительные преимущества для большего использования потребителями. Некоторые из ведущих игроков также продвигают кампании и поддерживают региональные приложения в городах второго и третьего уровня.

5 сентября 2024 года Infibeam Avenues Ltd объявила о сотрудничестве между своей флагманской платформой цифровых платежей CCAvenue и ShopSe India, полностью цифровой торговой площадкой EMI/BNPL. Партнерство предлагает гибкий вариант оплаты для миллионов потребителей по всей Индии при совершении платежей на бесчисленных веб-сайтах продавцов, работающих на платежном шлюзе CCAvenue.

Тенденции рынка "Купи сейчас, плати позже" в Индии

В этом разделе рассматриваются ключевые тенденции рынка, влияющие на различные сегменты рынка "Купи сейчас, плати позже" в Индии, как это было обнаружено нашей командой экспертов по исследованиям.

Переход к беспроцентным и бесплатным продуктам EMI

Растущей тенденцией для сектора BNPL в Индии является наличие беспроцентных и бесплатных продуктов EMI, которые быстро становятся популярными среди потребителей, чувствительных к ценам. Эти функции позволяют пользователям распределять затраты таким образом, чтобы это не стоило им ничего лишнего среди различных категорий доходов. В настоящее время игроки ухаживают за торговцами, чтобы они могли эффективно нести стоимость процентов в качестве маркетинговой стратегии для привлечения и удержания клиентов. Рассматриваемый день обычно применим во время праздников, когда люди, скорее всего, отправятся на поиски выгодных предложений, а также во время покупки электроники, бытовой техники и других дорогостоящих товаров, которые нуждаются во временном снижении цен. Это связано с тем, что несколько потребителей считают BNPL более разумным вариантом, чем кредитные карты, поскольку он более понятен и прост. Кроме того, преимущество бесплатных продуктов EMI заключается в том, что клиенты могут совершать повторные покупки и иметь более высокую стоимость корзины. Это усиливает давление на большее количество провайдеров BNPL, чтобы сделать его стандартным предложением среди них на рынке. Постоянное осознание и доверие к BNPL сделают беспроцентный BNPL стандартным аспектом цифровой кассы во всех отраслях.

Сегментация отрасли "Купи сейчас, плати позже"

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о рынке "Купи сейчас, плати позже" в Индии, а также прогнозы на региональном и государственном уровнях на 2025-2033 годы.

Ожидается, что категория онлайн-каналов будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025-2033 гг.).

На основе канала рынок сегментирован на онлайн, пункт продажи (POS). Среди них ожидается, что категория онлайн-каналов будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода (2025-2033 гг.). Онлайн-сектор является одним из важных факторов, который облегчил BNPL в Индии из-за простоты интеграции с этой системой оформления заказа. BNPL помогает улучшить качество покупок для клиентов, немедленно одобряя кредит и, таким образом, уменьшая количество отказов от корзины. Предприятия, подпадающие под электронную коммерцию, такие как путешествия, доставка и образовательные услуги, все чаще внедряют BNPL для увеличения продаж. Он в основном ориентирован на молодежь, которой нужна гибкость обслуживания без оплаты кредитными картами. Это удобство значительно ускорило тенденцию цифровизации среди городов Tier I и Tier III.

Категория электронной коммерции доминирует на рынке "Купи сейчас, плати позже".

На основе отрасли конечного пользователя рынок сегментирован на электронную коммерцию, путешествия, здравоохранение, электронику и другие. Среди них категория электронной коммерции доминирует на рынке "Купи сейчас, плати позже" в 2024 году. Электронная коммерция является ключевым фактором, способствующим BNPL в Индии, поскольку значительная часть транзакций приходится на этот сегмент. Торговые площадки электронной коммерции, такие как Amazon, Flipkart и Myntra, среди прочих, таким образом, включили BNPL, чтобы сократить повторные покупки и увеличить размер корзины. Он предоставляет кредитные возможности группам, которые в противном случае были бы исключены из финансовой сферы, обеспечивая инклюзивность. Это стимулирует привлечение клиентов, когда BNPL чаще всего продвигается: во время флэш-распродаж и праздничных сезонов. Широкий охват потребителей расширением электронной коммерции, особенно в небольших городах, значительно увеличил связь сектора BNPL. В феврале 2025 года Flipkart приобрела платформу финансирования при оформлении заказа BharatX для интеграции решений "Купи сейчас, плати позже" (BNPL) и оплаты в рассрочку в транзакции UPI.

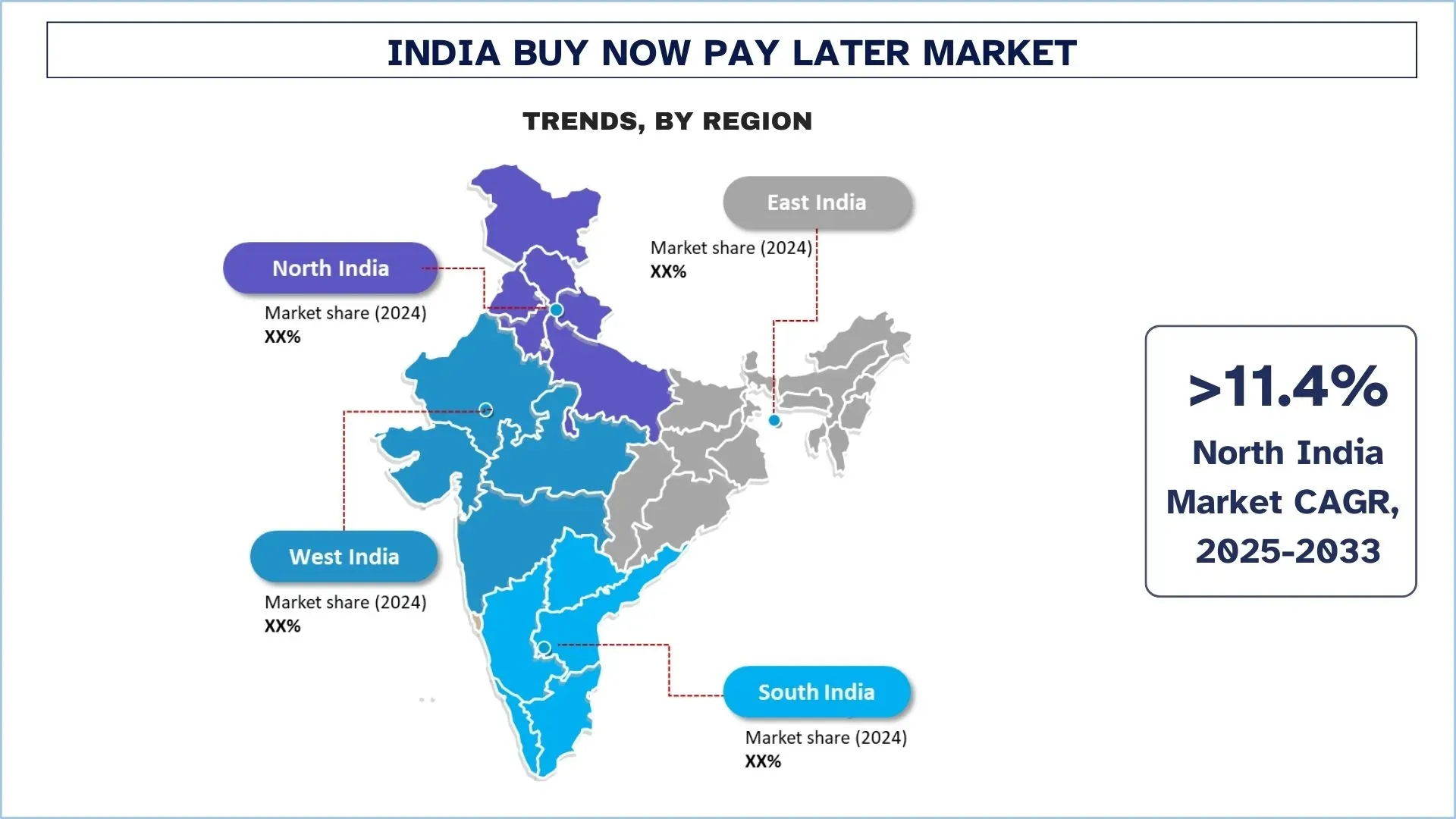

Северная Индия занимала доминирующую долю на рынке "Купи сейчас, плати позже".

Благодаря крупным центрам потребления, таким как регион Дели NCR, Северная Индия выделяется как главный фактор влияния на BNPL из-за высокого уровня использования Интернета и продвинутой цифровой склонности большинства пользователей этого региона. Регион проявляет большой интерес к моде, электронике и образованию и внедряет их. В настоящее время на рынок выходят новые участники, ориентированные на небольшие города, такие как Джайпур, Чандигарх и Лакхнау. Драйверы рынка включают увеличение использования смартфонов и увеличение потребительского спроса на онлайн-покупки. Северная Индия также демонстрирует растущую склонность к электронным транзакциям на основе кредитов.

Конкурентная среда на рынке "Купи сейчас, плати позже" в Индии

Рынок "Купи сейчас, плати позже" в Индии является конкурентным, на нем присутствуют несколько глобальных и международных игроков рынка. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерские отношения, соглашения, сотрудничество, запуск новых продуктов, географическая экспансия, а также слияния и поглощения.

Ведущие компании "Купи сейчас, плати позже" в Индии

Некоторые из основных игроков на рынке: Lazypay, ZestMoney (DMI Infotech Solutions Private Limited), Paytm (One97 Communications Limited), Freecharge Payment Technologies Pvt. Ltd., ePayLater, North East Small Finance Bank Ltd. (Slice), Amazon.com, Inc., Flipkart Internet Private Limited, OLA Financial Services Private Limited, One Sigma Technologies Private Ltd. (Simpl).

Последние события на рынке "Купи сейчас, плати позже"

1 марта 2022 года Mastercard, DBS Bank и Pine Labs объединились для запуска "Mastercard Installments with Pine Labs" - новой программы, которая позволяет владельцам кредитных карт DBS/POSB платить беспроцентными платежами у продавцов с идентификатором "Pay Later", просто предъявив свои карты DBS/POSB при оформлении заказа.

9 ноября 2021 года Mastercard запустила свое первое коммерческое карточное решение "Купи сейчас, плати позже" для финансирования малого бизнеса в Азиатско-Тихоокеанском регионе. Mastercard объявила о следующей эволюции модели платежей с запуском нового коммерческого карточного предложения, разработанного специально для малых и средних предприятий. Под названием Mastercard Installments Card for Business, она позволяет финансовым учреждениям предоставлять малому бизнесу аналогичный платежный продукт: первое в своем роде сетевое решение для открытых платежей в рассрочку, которое будет доступно в любой точке мира.

29 июня 2021 года Amazon Pay объявила о том, что число пользователей, подписавшихся на Amazon Pay Later, достигло 2 миллионов. Запущенная в разгар пандемии в прошлом году, она позволяет приобретать как предметы первой необходимости, так и дорогостоящие товары, позволяя клиентам покупать сейчас и платить в следующем месяце или в рассрочку (EMI).

Отчет о рынке "Купи сейчас, плати позже" в Индии

Атрибут отчета | Детали |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 11,90% |

Размер рынка в 2024 году | ~16 200 миллионов долларов США |

Региональный анализ | Северная Индия, Южная Индия, Восточная Индия и Западная Индия |

Основной вклад в регион | Ожидается, что Западная Индия будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода. |

Компании, представленные в профиле | Lazypay, ZestMoney (DMI Infotech Solutions Private Limited), Paytm (One97 Communications Limited), Freecharge Payment Technologies Pvt. Ltd., ePayLater, North East Small Finance Bank Ltd. (Slice), Amazon.com, Inc., Flipkart Internet Private Limited, OLA Financial Services Private Limited, One Sigma Technologies Private Ltd. (Simpl). |

Область применения отчета | Тенденции рынка, драйверы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Составление профиля компании |

Охваченные сегменты | По каналам; Бпо размеру предприятия; по отрасли конечного пользователя; по региону/стране |

Причины купить отчет о рынке "Купи сейчас, плати позже" в Индии:

Исследование включает в себя анализ размеров и прогнозов рынка, подтвержденный аутентифицированными ключевыми экспертами отрасли.

В отчете кратко рассматривается общая производительность отрасли с первого взгляда.

Отчет охватывает углубленный анализ видных представителей отрасли, в первую очередь с упором на ключевые финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

Подробное изучение драйверов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Рынок "Купи сейчас, плати позже" в Индии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные потребности в бизнесе; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования рынка Buy Now Pay Later в Индии (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок Buy Now Pay Later в Индии, чтобы оценить его применение в основных регионах Индии. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости Buy Now Pay Later. После проверки рыночных показателей с помощью этих интервью мы использовали как нисходящий, так и восходящий подходы для прогнозирования общего размера рынка. Затем мы использовали методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента рынка Buy Now Pay Later в Индии. Мы разделили данные на несколько сегментов и подсегментов, анализируя различные параметры и тенденции, включая канал, размер предприятия, отрасль конечного пользователя и регионы на рынке Buy Now Pay Later в Индии.

Основная цель исследования рынка Buy Now Pay Later в Индии

Исследование выявляет текущие и будущие тенденции на рынке Buy Now Pay Later в Индии, предоставляя стратегические идеи для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего размера рынка и прогнозирование размера рынка Buy Now Pay Later в Индии и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка Buy Now Pay Later: Сегменты в исследовании включают области канала, размера предприятия, отрасли конечного пользователя и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии Buy Now Pay Later.

Региональный анализ: Проведение детального регионального анализа для ключевых областей, таких как Северная Индия, Южная Индия, Восточная Индия и Западная Индия.

Профили компаний и стратегии роста: Профили компаний рынка Buy Now Pay Later и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

Часто задаваемые вопросы Часто задаваемые вопросы

Q1: Каков текущий размер рынка "Купи сейчас, заплати потом" в Индии и его потенциал роста?

Объем индийского рынка "Покупай сейчас, плати потом" оценивался примерно в 16 200 миллионов долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста в 11,90% в течение прогнозируемого периода (2025-2033 гг.), что обусловлено ростом урбанизации и располагаемого дохода.

Q2: Какой сегмент имеет наибольшую долю на индийском рынке Buy Now Pay Later по каналу?

Онлайн-сегмент занимает наибольшую долю на индийском рынке BNPL благодаря простой интеграции с цифровыми системами оформления заказов, широкому распространению электронной коммерции и увеличению проникновения интернета в регионах.

Q3: Что является движущими факторами роста рынка "Покупай сейчас, плати потом" в Индии?

Драйверами рынка "Покупай сейчас, плати потом" в Индии являются растущее проникновение электронной коммерции, увеличение использования цифровых платежей через UPI и электронные кошельки, предпочтение миллениалов и поколения Z мгновенному кредиту, отсутствие доступа к традиционным кредитным инструментам (например, кредитным картам), быстрое распространение смартфонов и интернета в городах Tier II и III, растущий спрос на бесконтактные и гибкие варианты оплаты.

Q4: Каковы новые технологии и тенденции на индийском рынке "Купи сейчас, заплати потом"?

Тенденции включают в себя рост популярности продуктов с нулевой процентной ставкой и беспроцентной EMI, внедрение BNPL в мобильные приложения, инструменты оценки рисков на основе ИИ, расширение партнерских отношений с продавцами и рост популярности в офлайн-рознице.

Q5: Каковы основные проблемы на индийском рынке Buy Now Pay Later?

Проблемы включают в себя растущие риски неплатежей, ограниченное покрытие бюро кредитных историй для новых пользователей, нормативный контроль, низкую операционную маржу для поставщиков и необходимость надежного обучения потребителей ответственному использованию кредита.

Q6: Какой регион доминирует на индийском рынке "Купи сейчас, заплати позже"?

Северная Индия доминирует на индийском рынке "Купи сейчас, заплати позже" (Buy Now Pay Later), при этом столичные центры, такие как Дели NCR, являются основными пользователями BNPL благодаря высокому уровню проникновения интернета и цифровой грамотности молодежи. В регионе наблюдается активное использование в таких секторах, как мода, электроника и образование.

Q7: Кто является ключевыми игроками на рынке Buy Now Pay Later в Индии?

Ведущие компании в Индии, предлагающие сервисы "Купи сейчас, заплати потом"

• Lazypay

• ZestMoney (DMI Infotech Solutions Private Limited)

• Paytm (One97 Communications Limited)

• Freecharge Payment Technologies Pvt. Ltd.

• ePayLater

• North East Small Finance Bank Ltd. (Slice)

• Amazon.com, Inc.

• Flipkart Internet Private Limited

• OLA Financial Services Private Limited

• One Sigma Technologies Private Ltd. (Simpl)

Q8: Как предприятия могут использовать решения "Купи сейчас, заплати потом", чтобы увеличить конверсию клиентов и их удержание в Индии?

Предприятия могут интегрировать решения BNPL на этапе оформления заказа, чтобы предлагать гибкие варианты беспроцентной рассрочки, которые повышают коэффициент конверсии и сокращают количество брошенных корзин. Предоставляя мгновенный доступ к кредиту, особенно новым клиентам, компании могут повысить лояльность клиентов, увеличить среднюю стоимость заказа и выйти на более широкую потребительскую базу в городах от Tier I до Tier III.

Q9: Каковы инвестиционные возможности и перспективы развития рынка BNPL в Индии?

Индийский рынок BNPL предоставляет привлекательные инвестиционные возможности благодаря своей быстрой цифровизации, низкому уровню проникновения кредитных карт и благоприятной нормативно-правовой среде. Инвесторы могут изучить финтех-стартапы, встроенные кредитные платформы и партнерства в розничном секторе и секторе электронной коммерции. Ожидается, что к 2026 финансовому году рынок вырастет до 56 миллиардов долларов США, что делает перспективы весьма многообещающими как для финансовой отдачи, так и для инноваций в экосистеме.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Автомобильный рынок финансирования в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на состоянии транспортного средства (новый автомобиль, подержанный автомобиль); Тип поставщика (OEM Captive Finance, банки, кредитные союзы, небанковские финансовые организации (НБФО), другие); Тип транспортного средства (легковой автомобиль, коммерческий автомобиль, двухколесный транспорт); Тип финансирования (кредит, лизинг, покупка в рассрочку, другое); и страна.

April 3, 2026

Рынок страхования ответственности: текущий анализ и прогноз (2025–2033 гг.)

Упор на тип покрытия (общее страхование ответственности, страхование профессиональной ответственности, страхование ответственности работодателя, страхование от киберрисков и другие); канал дистрибуции (брокеры, агенты, прямые продажи, онлайн-платформы и банкострахование); конечный пользователь (корпорации, самозанятые, некоммерческие организации, малые и средние предприятия и государственные учреждения); и регион/страна

March 8, 2026

Рынок венчурного капитала Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033)

Акцент по типу (местный инвестор и международный инвестор), по отрасли (недвижимость, финансовые услуги, продукты питания и напитки, здравоохранение, транспорт и логистика, IT, образование и прочее), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

February 6, 2026