Рынок потребительских кредитов в Индии: текущий анализ и прогноз (2025–2033 гг.)

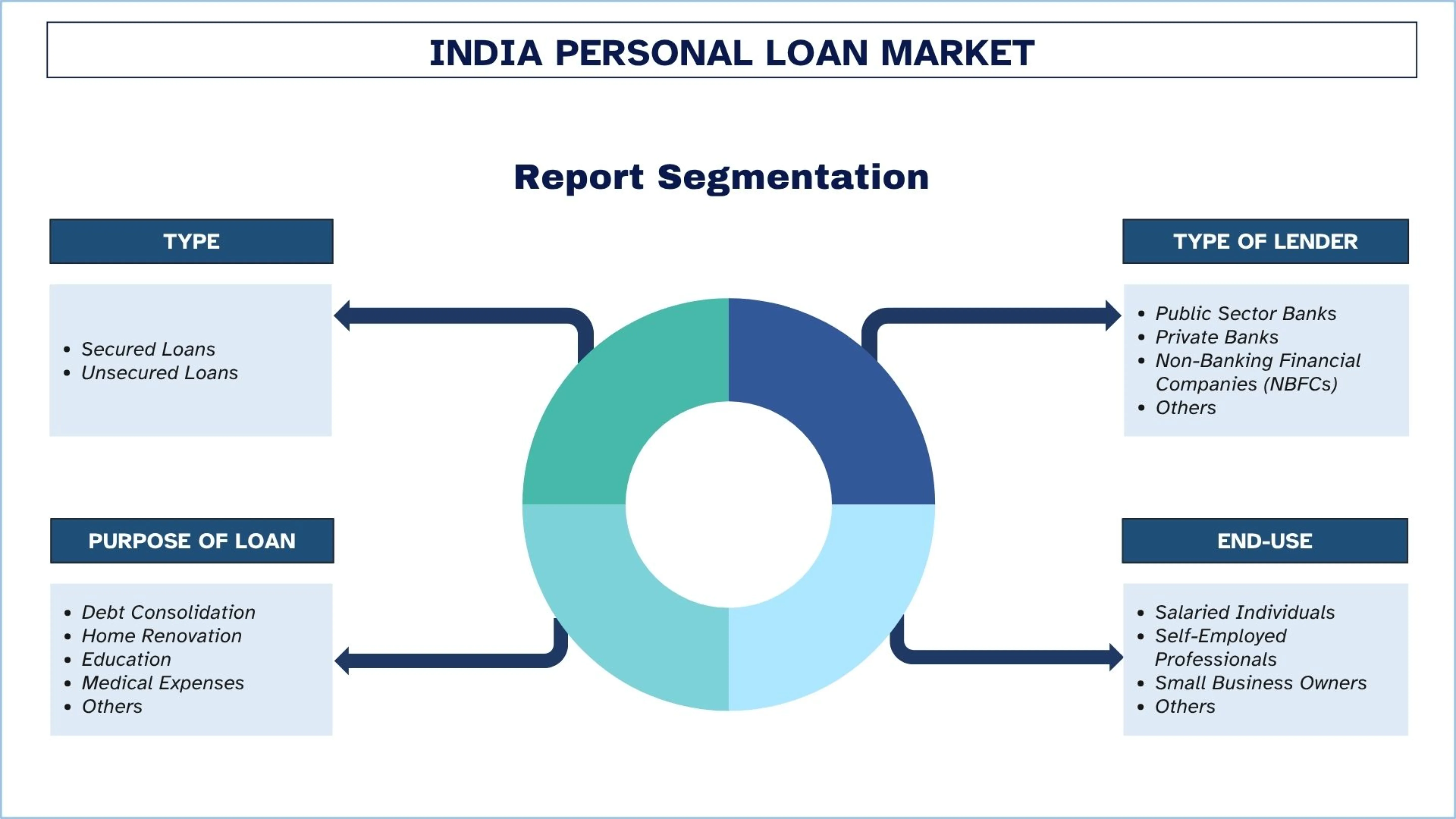

Акцент на типе (обеспеченные кредиты, необеспеченные кредиты); Тип кредитора (банки государственного сектора, частные банки, небанковские финансовые компании (НФК), другие); Цель кредита (консолидация долга, ремонт дома, образование, медицинские расходы, другие); Конечное использование (наемные работники, самозанятые специалисты, владельцы малого бизнеса, другие); и регион/штаты

Размер и прогноз рынка потребительских кредитов в Индии

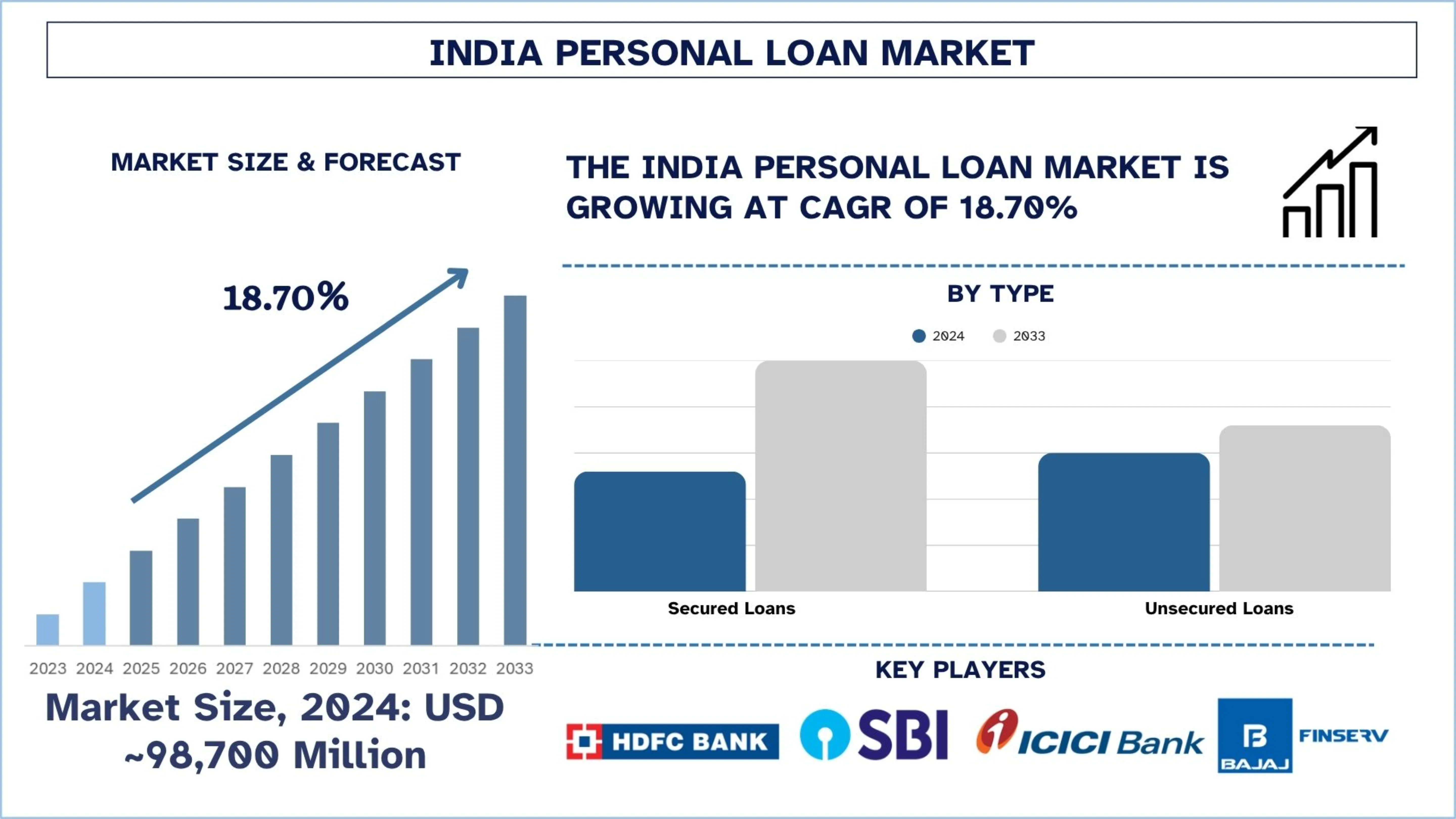

Объем рынка потребительских кредитов в Индии оценивался примерно в 98 700 миллионов долларов США в 2024 году и, как ожидается, будет расти с высокими среднегодовыми темпами роста около 18,70% в течение прогнозного периода (2025-2033 гг.), благодаря росту среднего класса и увеличению потребительских расходов, что стимулирует спрос на потребительские кредиты.

Анализ рынка потребительских кредитов в Индии

Потребительский кредит — это необеспеченная форма кредита, предоставляемая финансовым учреждением физическому лицу на основании дохода физического лица, его кредитоспособности и платежеспособности. Обычно он предназначен, например, для свадеб, образования, путешествий, медицинских кризисов или ремонта дома. Основное отличие от обеспеченных кредитов заключается в том, что потребительские кредиты не требуют залога и погашаются фиксированными EMI в течение фиксированного срока.

Чтобы стимулировать рынок потребительских кредитов в Индии, компании инвестируют в технологии цифровой адаптации и выдачи кредитов в режиме реального времени, которые используют модели кредитного скоринга на основе искусственного интеллекта для укрепления бизнеса и ускорения роста на рынке потребительских кредитов Индии. В то время как игроки FinTech и NBFC предоставляют индивидуальные кредиты небольшого размера через мобильные приложения миллениалам, работникам с непостоянной занятостью и тем, кто берет кредиты впервые, аналогичные структуры в традиционной системе изо всех сил пытаются предоставить аналогичные возможности. Но традиционные банки также сотрудничают с FinTech, чтобы помочь андеррайтингу и выйти на недостаточно обслуживаемые рынки.

Например, India Post Payments Bank (IPPB) и Aditya Birla Capital Limited (ABCL) объявили о стратегическом партнерстве для расширения охвата и доступности кредитных продуктов по всей Бхарате. Благодаря этому сотрудничеству IPPB будет предоставлять реферальные услуги для широкого спектра кредитных решений Aditya Birla Capital, включая потребительские кредиты, бизнес-кредиты и кредиты под залог имущества, своей существующей клиентской базе 22 мая 2025 года.

Тенденции рынка потребительских кредитов в Индии

В этом разделе обсуждаются основные тенденции рынка, которые влияют на различные сегменты рынка потребительских кредитов в Индии, как это было установлено нашей командой экспертов по исследованиям.

Рост встроенных моделей кредитования и BNPL

Встроенное кредитование и модели Buy Now Pay Later (BNPL) меняют способ продажи потребительских кредитов в Индии, при этом кредиты продаются прямо на цифровых платформах, таких как приложения для электронной коммерции, приложения для путешествий и финтех-приложения. Эти модели облегчают мгновенные кредиты небольшого размера в момент покупки, тем самым повышая удобство для пользователей и увеличивая объем транзакций. Прежде всего, молодые потребители особенно тяготеют к BNPL, который предлагает гибкость погашения и не требует традиционных кредитных карт. Благодаря этим предложениям кредиты стали более простыми и контекстными, а кредитные партнеры сотрудничают с продавцами и технологическими платформами для расширения этих предложений. Эта тенденция меняет представление потребителей о потребительском кредите и доступе к нему, а также способствует финансовой доступности.

Сегментация индустрии потребительских кредитов

В этом разделе представлен анализ основных тенденций в каждом сегменте отчета о рынке потребительских кредитов в Индии, а также прогнозы на региональном и государственном уровнях на 2025-2033 годы.

Категория необеспеченных кредитов доминирует на рынке потребительских кредитов в 2024 году.

На основе типа рынок сегментирован на обеспеченные и необеспеченные кредиты. Среди них категория необеспеченных кредитов доминирует на рынке потребительских кредитов в 2024 году. Рост можно объяснить растущим спросом на необеспеченные кредиты из-за минимальной документации, короткого времени обработки и отсутствия требований к залогу. Благодаря предоставлению небольших, мгновенных кредитов этот сегмент привлекает тех, кто берет кредиты впервые, нештатных сотрудников и молодое поколение. Простота доступа и цифровой характер финтех-компаний и NBFC привели к тому, что их стратегии расширения распространились на города 2-го и 3-го уровней.

Ожидается, что частные банки будут расти со значительным среднегодовым темпом роста в течение прогнозного периода (2025-2033 гг.).

На основе типа кредитора рынок сегментирован на банки государственного сектора, частные банки, небанковские финансовые компании (NBFC) и другие. Среди них ожидается, что частные банки будут расти со значительным среднегодовым темпом роста в течение прогнозного периода (2025-2033 гг.). Сильная цифровая инфраструктура, предварительно одобренные предложения и конкурентоспособные процентные ставки предоставляют частным банкам прекрасную возможность для развития рынка потребительских кредитов. Их основанный на технологиях андеррайтинг и интеграция API делают выдачу кредитов безболезненной, особенно для их наемных городских заемщиков. Такая эффективность делает частные банки центральными факторами масштабирования розничного кредитования. Например, 7 июля 2023 года Flipkart заключила стратегическое партнерство с Axis Bank, который является одним из крупнейших банков частного сектора, чтобы упростить предоставление потребительских кредитов своим уважаемым клиентам, добавив дополнительное удобство и расширенные преимущества для своих 450 миллионов клиентов.

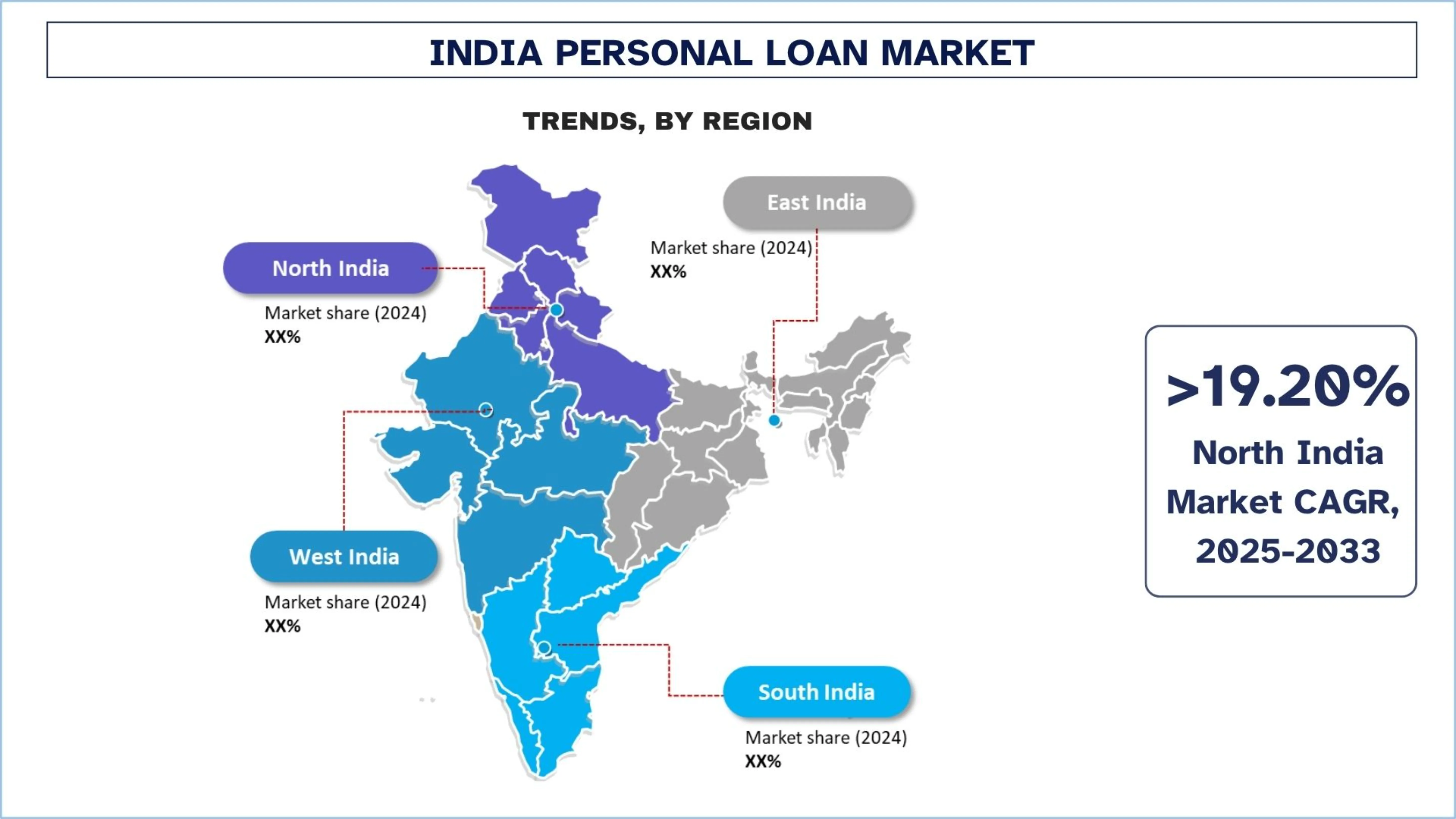

Южная Индия занимала доминирующую долю на рынке потребительских кредитов.

Проникновение потребительских кредитов является самым высоким в Южной Индии, при этом Бангалор, Ченнаи и Хайдарабад являются ведущими центрами для технически подкованных и занятых постоянных заемщиков. Благодаря наличию в регионе IT/ITES компаний и специалистов по финтех-технологиям инвестиции могут распределяться в больших объемах и приниматься быстрее. Благодаря развитому характеру кредитования крупные финансовые компании часто видят устойчивое расширение и привлекают хороших заемщиков. 27 февраля 2025 года South Indian Bank представил SIB QUICKPL, полностью цифровую платформу потребительского кредитования, разработанную для новых клиентов. Платформа позволяет наемным работникам и индивидуальным предпринимателям с надежными кредитными профилями получать необеспеченные потребительские кредиты с помощью безбумажного процесса за 10 минут.

Конкурентная среда на рынке потребительских кредитов в Индии

Рынок потребительских кредитов в Индии является конкурентным, в нем участвуют несколько глобальных и международных игроков. Ключевые игроки принимают различные стратегии роста для расширения своего присутствия на рынке, такие как партнерства, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Топ-компании потребительского кредитования в Индии

Некоторые из основных игроков на рынке: HDFC Bank Ltd., State Bank of India, ICICI Bank, Axis Bank, Bajaj Finance Limited, Tata Capital Limited, Aditya Birla Capital Limited, MUTHOOT FINANCE LTD., Lendingkart Technologies Private Limited, Finnovation Tech Solutions Pvt. Ltd. (KreditBee).

Последние события на рынке потребительских кредитов

18 октября 2024 года Kotak Mahindra Bank Limited («KMBL») объявил о заключении соглашения о приобретении портфеля потребительских кредитов («Предлагаемая сделка») Standard Chartered Bank, Индия, что еще больше укрепит свои позиции на рынке розничного кредитования. По состоянию на 30 сентября 2024 года Предлагаемая сделка включает в себя общую непогашенную сумму кредита в размере около 4100 крор ₹ (что эквивалентно ~490 миллионам долларов США). Предлагаемая сделка состоит из кредитов, классифицированных как «Стандартные кредиты» в соответствии с руководящими принципами Резервного банка Индии (RBI).

07 июля 2022 г.: Punjab National Bank (PNB) представил «Предварительно одобренный потребительский кредит в 4 клика и один OTP» в мобильном банковском приложении PNB One, которое объединяет несколько сервисов PNB на единой платформе. Теперь клиенты могут получить потребительские кредиты всего за четыре клика и один одноразовый пароль (OTP). Полный цифровой процесс занимает менее минуты с мгновенным переводом на счет.

Обзор отчета о рынке потребительских кредитов в Индии

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозный период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 18,70% |

Размер рынка в 2024 году | ~98 700 миллионов долларов США |

Региональный анализ | Северная Индия, Южная Индия, Восточная Индия и Западная Индия |

Основной вклад вносит регион | Ожидается, что Северная Индия будет расти самыми высокими темпами среднегодового роста в течение прогнозируемого периода. |

Представленные компании | HDFC Bank Ltd., State Bank of India, ICICI Bank, Axis Bank, Bajaj Finance Limited, Tata Capital Limited, Aditya Birla Capital Limited, MUTHOOT FINANCE LTD., Lendingkart Technologies Private Limited, Finnovation Tech Solutions Pvt. Ltd. (KreditBee). |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка и прогнозирование доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компании |

Охваченные сегменты | По типу; Бy Тип кредитора; По цели кредита; По конечному использованию; По региону/стране |

Причины купить отчет о рынке потребительских кредитов в Индии:

Исследование включает в себя анализ размера рынка и прогнозирования, подтвержденный аутентифицированными ключевыми экспертами отрасли.

В отчете вкратце рассматривается общая производительность отрасли.

В отчете представлен углубленный анализ видных игроков отрасли, в первую очередь с упором на ключевые финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Рынок потребительских кредитов в Индии может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка потребительских кредитов в Индии (2023–2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок потребительских кредитов в Индии, чтобы оценить его применение в основных регионах Индии. Мы провели исчерпывающее вторичное исследование, чтобы собрать исторические данные о рынке и оценить текущий размер рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости потребительских кредитов. После проверки рыночных показателей посредством этих интервью мы использовали подходы как сверху вниз, так и снизу вверх для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента рынка потребительских кредитов в Индии. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая тип, тип кредитора, цель кредита, конечное использование и регионы на рынке потребительских кредитов в Индии.

Основная цель исследования рынка потребительских кредитов в Индии

Исследование выявляет текущие и будущие тенденции на рынке потребительских кредитов в Индии, предоставляя стратегические идеи для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценить текущий размер рынка и спрогнозировать размер рынка потребительских кредитов в Индии и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка потребительских кредитов: Сегменты в исследовании включают области типа, типа кредитора, цели кредита, конечного использования и регионов.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучить нормативно-правовую базу, цепочку создания стоимости, поведение клиентов и конкурентную среду индустрии потребительских кредитов.

Региональный анализ: Провести подробный региональный анализ для ключевых областей, таких как Северная Индия, Южная Индия, Восточная Индия и Западная Индия.

Профили компаний и стратегии роста: Профили компаний рынка потребительских кредитов и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер рынка и потенциал роста рынка персональных кредитов в Индии?

Объем рынка потребительских кредитов в Индии оценивался примерно в 98 700 миллионов долларов США в 2024 году и, как ожидается, будет расти со среднегодовым темпом роста (CAGR) 18,70% в течение прогнозируемого периода (2025-2033 гг.). Этот рост обусловлен такими факторами, как увеличение располагаемых доходов, инновации в цифровом кредитовании и повышение спроса на кредиты в городах Tier I и Tier II.

Q2: Какой сегмент имеет наибольшую долю на рынке потребительских кредитов в Индии по типу?

Необеспеченные персональные кредиты занимают наибольшую долю рынка в Индии благодаря отсутствию залога, более быстрому предоставлению и растущей популярности среди наемных работников и самозанятых лиц. Цифровые кредиторы и NBFC особенно способствовали расширению этого сегмента.

Q3: Какие факторы являются основными движущими силами роста рынка потребительских кредитов в Индии?

К основным факторам роста относятся увеличение потребительских расходов среднего класса, цифровизация обработки кредитов, финансовая доступность в городах Tier II и III и низкие процентные ставки. Кроме того, оценки кредитоспособности на основе ИИ и модели кредитования, ориентированные на мобильные устройства, расширяют доступ заемщиков.

Q4: Какие новые технологии и тенденции наблюдаются на рынке потребительских кредитов в Индии?

Ключевые тенденции включают рост моделей "Покупай сейчас, плати потом" (Buy Now Pay Later, BNPL) и встроенного кредитования, кредитный скоринг на основе ИИ, полностью цифровые заявки на кредиты и использование альтернативных данных для андеррайтинга. Эти инновации повышают доступность кредитов и улучшают качество обслуживания клиентов.

Q5: Каковы основные проблемы на рынке потребительских кредитов в Индии?

Проблемы включают высокий риск дефолта при необеспеченном кредитовании, нормативный контроль платформ цифрового кредитования, проблемы конфиденциальности данных, ограниченную финансовую грамотность среди сельских заемщиков и управление кредитным риском для новых кредитных сегментов.

В6: Какой регион доминирует на рынке потребительских кредитов Индии?

Южная Индия доминирует на рынке персональных кредитов благодаря более высокой степени урбанизации, внедрению цифровых технологий и сильному присутствию как государственных, так и частных банков. Штаты, такие как Карнатака, Тамилнад и Телангана, являются ключевыми участниками благодаря большому количеству работающего населения и технически подкованным заемщикам.

Q7: Кто является ключевыми игроками на рынке потребительских кредитов в Индии?

Ведущие компании в индийской отрасли потребительского кредитования включают:

• HDFC Bank Ltd.

• State Bank of India

• ICICI Bank

• Axis Bank

• Bajaj Finance Limited

• Tata Capital Limited

• Aditya Birla Capital Limited

• MUTHOOT FINANCE LTD.

• Lendingkart Technologies Private Limited

• Finnovation Tech Solutions Pvt. Ltd. (KreditBee)

Q8: Какие стратегии используют компании для стимулирования роста на индийском рынке персональных кредитов?

Ведущие компании внедряют ИИ и машинное обучение для кредитного скоринга, инвестируют в платформы цифрового кредитования и сотрудничают с FinTech для обеспечения связи на последней миле. Многие также расширяются на рынки II и III уровней с помощью адаптированных продуктов небольших кредитов, чтобы удовлетворить новый спрос.

Q9: Как нормативная поддержка влияет на экосистему персональных займов в Индии?

Руководящие принципы цифрового кредитования Резервного банка Индии (RBI) и усилия по укреплению экосистемы кредитных бюро повышают прозрачность и защиту заемщиков. Эти реформы способствуют ответственной практике кредитования, повышению доверия инвесторов и обеспечению долгосрочной стабильности рынка.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Автомобильный рынок финансирования в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на состоянии транспортного средства (новый автомобиль, подержанный автомобиль); Тип поставщика (OEM Captive Finance, банки, кредитные союзы, небанковские финансовые организации (НБФО), другие); Тип транспортного средства (легковой автомобиль, коммерческий автомобиль, двухколесный транспорт); Тип финансирования (кредит, лизинг, покупка в рассрочку, другое); и страна.

Рынок страхования ответственности: текущий анализ и прогноз (2025–2033 гг.)

Упор на тип покрытия (общее страхование ответственности, страхование профессиональной ответственности, страхование ответственности работодателя, страхование от киберрисков и другие); канал дистрибуции (брокеры, агенты, прямые продажи, онлайн-платформы и банкострахование); конечный пользователь (корпорации, самозанятые, некоммерческие организации, малые и средние предприятия и государственные учреждения); и регион/страна

Рынок венчурного капитала Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033)

Акцент по типу (местный инвестор и международный инвестор), по отрасли (недвижимость, финансовые услуги, продукты питания и напитки, здравоохранение, транспорт и логистика, IT, образование и прочее), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Альтернативный рынок финансирования: текущий анализ и прогноз (2025-2033)

Акцент на типе финансирования (P2P-кредитование, краудфандинг, факторинговое финансирование и прочее); конечном пользователе (индивидуальные потребители, малые и средние предприятия {МСП}, крупные предприятия и прочие); и регионе/стране