Рынок микрокредитования: текущий анализ и прогноз (2022-2028 гг.)

Акцент на поставщике (Банки, Небанковские финансовые организации, Микрофинансовые институты и другие); Конечные пользователи (Малые предприятия, Микропредприятия и Индивидуальные/Семейные предприятия & Физические лица); и Регион/Страна

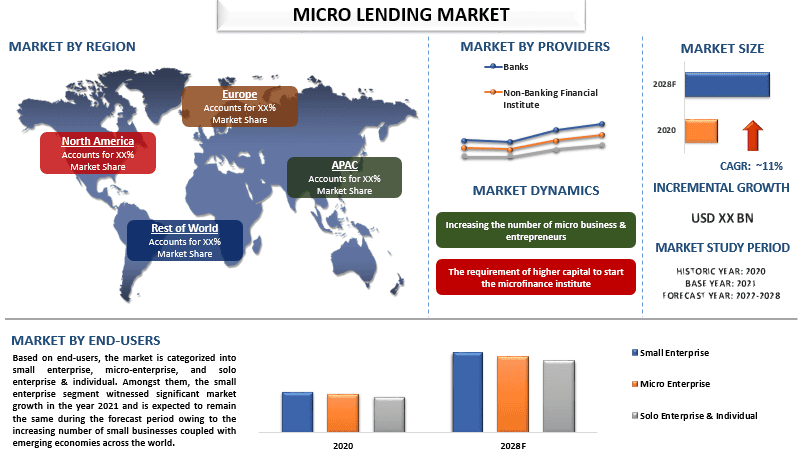

Ожидается, что глобальный рынок микрокредитования будет расти значительными темпами, примерно на 11%, в течение прогнозируемого периода 2022-2028 гг. Микрокредитование — это способ выдачи небольших кредитов, часто называемых микрозаймами, владельцам малого бизнеса, у которых может не быть доступа к финансовому учреждению или финансовому продукту. Система микрокредитования поддерживается цифровыми возможностями однорангового кредитования, которые соединяют инвесторов, заемщиков и кредитные платформы по всему миру. В последние годы микрокредитование демонстрирует беспрецедентный спрос на рынке благодаря развивающимся экономикам, меняющемуся образу жизни, а также более низкому риску и более низким затратам, связанным с процессом микрокредитования. Более того, правительства развивающихся стран продвигают благоприятную политику для операций микрокредитования. Кроме того, растущее число предпринимателей и трудности с доступом к финансовым учреждениям создают возможности для платформы микрокредитования. Однако меньшая сумма кредита и более короткий срок погашения будут препятствовать развитию рынка в долгосрочной перспективе.

Accion International, StreetShares, Funding Circle, BlueVine Inc., Kabbage Inc, On Deck Capital, Fundera, Inc., Lendio, Kiva и Lendr. являются одними из ключевых игроков на рынке. Эти игроки предприняли несколько слияний и поглощений, а также партнерских соглашений, чтобы предоставить клиентам инновационные услуги.

Аналитические выводы, представленные в отчете

«Среди поставщиков сегмент микрофинансирования будет занимать значительную долю на рынке в 2020 году»

В зависимости от поставщика рынок делится на банки, небанковские финансовые учреждения, институты микрофинансирования и другие. Сегмент микрофинансирования занимает значительную долю рынка в течение прогнозируемого периода благодаря многогранному характеру финансовой услуги. Кроме того, микрофинансирование облегчает другие альтернативные варианты, такие как объединение рисков, денежные переводы и инвестиции как от коллективных, так и от индивидуальных инвесторов. Кроме того, микрофинансирование предоставляет возможность кредитовать деньги людям и группам с низким доходом или безработным, которые не имеют доступа к другим финансовым учреждениям, что увеличит спрос на институт микрофинансирования. Однако более высокая процентная ставка и более короткий срок погашения препятствуют развитию рынка микрофинансирования.

«Среди конечных пользователей категория малых предприятий станет свидетелем устойчивого CAGR в течение прогнозируемого периода»

В зависимости от конечных пользователей рынок подразделяется на малые предприятия, микропредприятия, а также индивидуальные предприятия и физических лиц. Среди них сегмент малых предприятий продемонстрировал значительный рост рынка в 2021 году и, как ожидается, останется таким же в течение прогнозируемого периода благодаря увеличению числа малых предприятий в сочетании с развивающимися экономиками по всему миру. Однако доля индивидуальных предприятий и частных лиц также зарегистрирует значительный рост в течение прогнозируемого периода из-за растущего числа предпринимателей и увеличения внедрения системы микрокредитования среди других для обеспечения финансовой стабильности.

ЗАПРОСИТЬ ИНДИВИДУАЛЬНУЮ НАСТРОЙКУ

«Азиатско-Тихоокеанский регион будет занимать значительную долю на рынке»

В 2020 году Азиатско-Тихоокеанский регион занимал значительную долю мирового рынка микрокредитования. Это в основном связано с развивающимися экономиками в сочетании с растущим числом малых предприятий и предпринимателей в регионе. Кроме того, растущая цифровизация, мобильный банкинг и растущая популярность электронных кошельков и мобильных кредитов играют решающую роль в стимулировании роста рынка. Кроме того, благоприятная государственная политика в отношении микрокредитования в регионе для поддержки частных лиц, малого бизнеса и предпринимателей существенно поддерживает рынок. Например, в марте 2022 года RBI опубликовал новое руководство по предоставлению микрофинансового кредита в качестве кредита без обеспечения для домохозяйств, состоящих из жен, мужей и незамужних детей, с годовым доходом до 3 лакхов, что откроет возможности как для финансовых учреждений, так и для частных лиц.

Причины купить этот отчет:

- Исследование включает в себя анализ размеров рынка и прогнозирование, подтвержденный аутентифицированными ключевыми экспертами отрасли.

- Отчет представляет собой краткий обзор общих показателей отрасли с первого взгляда.

- Отчет охватывает углубленный анализ видных игроков отрасли с основным акцентом на ключевых финансовых показателях бизнеса, портфеле продуктов, стратегиях расширения и последних разработках.

- Подробное изучение факторов, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок микрокредитования может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UMI понимает, что у вас могут быть свои собственные потребности в бизнесе, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка микрокредитования (2021-2027 гг.)

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка глобального рынка микрокредитования были тремя основными этапами, предпринятыми для создания и анализа внедрения микрокредитования в основных регионах мира. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости глобального рынка микрокредитования. После принятия и проверки рыночных показателей посредством первичных интервью мы применили нисходящий/восходящий подход к прогнозированию полного размера рынка. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов соответствующей отрасли. Подробная методология описана ниже:

Анализ исторического размера рынка

Этап 1. Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка микрокредитования из внутренних источников компаний, таких как годовые отчеты и финансовые отчеты, презентации результатов деятельности, пресс-релизы и т. д., а также из внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, базы данных третьих сторон и другие надежные публикации.

Этап 2: Сегментация рынка:

После получения исторических данных о размере рынка микрокредитования мы провели подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов и подсегментов для основных регионов. Основные сегменты, включенные в отчет, — это поставщики и конечные пользователи. Кроме того, был проведен анализ на уровне стран для оценки общего внедрения моделей тестирования в этом регионе.

Этап 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов мы провели подробный факторный анализ для оценки текущего размера рынка микрокредитования. Кроме того, мы провели факторный анализ с использованием зависимых и независимых переменных, таких как различные поставщики и конечные пользователи микрокредитования. Был проведен тщательный анализ сценариев спроса и предложения с учетом ведущих партнерств, слияний и поглощений, расширения бизнеса и запуска продуктов в секторе рынка микрокредитования по всему миру.

Оценка текущего размера рынка и прогноз

Определение текущего размера рынка: Основываясь на практически полезной информации, полученной в результате 3 вышеуказанных этапов, мы определили текущий размер рынка, ключевых игроков на глобальном рынке микрокредитования и доли рынка сегментов. Все необходимые процентные доли и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и были проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам были присвоены веса, включая движущие силы и тенденции, ограничения и возможности, доступные для заинтересованных сторон. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. нисходящий/восходящий подход, чтобы получить прогноз рынка на 2028 год для различных сегментов и подсегментов на основных рынках по всему миру. Методология исследования, принятая для оценки размера рынка, включает в себя:

- Размер рынка отрасли с точки зрения выручки (доллары США) и темпы внедрения рынка микрокредитования на основных рынках внутри страны

- Все процентные доли, разбивки и разбивки сегментов и подсегментов рынка

- Ключевые игроки на глобальном рынке микрокредитования с точки зрения предлагаемых продуктов. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем рынке

Подтверждение размера рынка и доли

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами общественного мнения (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отдела продаж, руководители отдела маркетинга, руководители операционного отдела, региональные руководители, руководители стран и т. д.) в основных регионах. Затем были обобщены результаты первичного исследования и проведен статистический анализ для доказательства заявленной гипотезы. Результаты первичного исследования были объединены с вторичными результатами, превратив, таким образом, информацию в практически полезную информацию.

Разделение первичных участников в разных регионах

Инжиниринг рынка

Метод триангуляции данных был использован для завершения общей оценки рынка и получения точных статистических данных для каждого сегмента и подсегмента глобального рынка микрокредитования. Данные были разделены на несколько сегментов и подсегментов после изучения различных параметров и тенденций в областях поставщиков и конечных пользователей на глобальном рынке микрокредитования.

Основная цель исследования глобального рынка микрокредитования

В исследовании были точно определены текущие и будущие рыночные тенденции глобального рынка микрокредитования. Инвесторы могут получить стратегическую информацию, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определили общую привлекательность рынка на региональном уровне, предоставив промышленному участнику платформу для освоения неиспользованного рынка и получения выгоды от преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера рынка микрокредитования в стоимостном выражении (доллары США). Кроме того, проанализируйте текущий и прогнозируемый размер рынка различных сегментов и подсегментов

- Сегменты в исследовании включают области поставщиков и конечных пользователей.

- Определение и анализ нормативно-правовой базы для микрокредитования

- Анализ цепочки создания стоимости с участием различных посредников, а также анализ поведения клиентов и конкурентов в отрасли.

- Анализ текущего и прогнозируемого размера рынка микрокредитования для основного региона.

- Основные страны регионов, изученные в отчете, включают Азиатско-Тихоокеанский регион, Европу, Северную Америку и остальной мир.

- Профили компаний на рынке микрокредитования и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке

- Углубленный анализ отрасли на региональном уровне

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Автомобильный рынок финансирования в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на состоянии транспортного средства (новый автомобиль, подержанный автомобиль); Тип поставщика (OEM Captive Finance, банки, кредитные союзы, небанковские финансовые организации (НБФО), другие); Тип транспортного средства (легковой автомобиль, коммерческий автомобиль, двухколесный транспорт); Тип финансирования (кредит, лизинг, покупка в рассрочку, другое); и страна.

Рынок страхования ответственности: текущий анализ и прогноз (2025–2033 гг.)

Упор на тип покрытия (общее страхование ответственности, страхование профессиональной ответственности, страхование ответственности работодателя, страхование от киберрисков и другие); канал дистрибуции (брокеры, агенты, прямые продажи, онлайн-платформы и банкострахование); конечный пользователь (корпорации, самозанятые, некоммерческие организации, малые и средние предприятия и государственные учреждения); и регион/страна

Рынок венчурного капитала Ближнего Востока и Африки: текущий анализ и прогноз (2025-2033)

Акцент по типу (местный инвестор и международный инвестор), по отрасли (недвижимость, финансовые услуги, продукты питания и напитки, здравоохранение, транспорт и логистика, IT, образование и прочее), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Альтернативный рынок финансирования: текущий анализ и прогноз (2025-2033)

Акцент на типе финансирования (P2P-кредитование, краудфандинг, факторинговое финансирование и прочее); конечном пользователе (индивидуальные потребители, малые и средние предприятия {МСП}, крупные предприятия и прочие); и регионе/стране