印度个人贷款市场:现状分析与预测 (2025-2033)

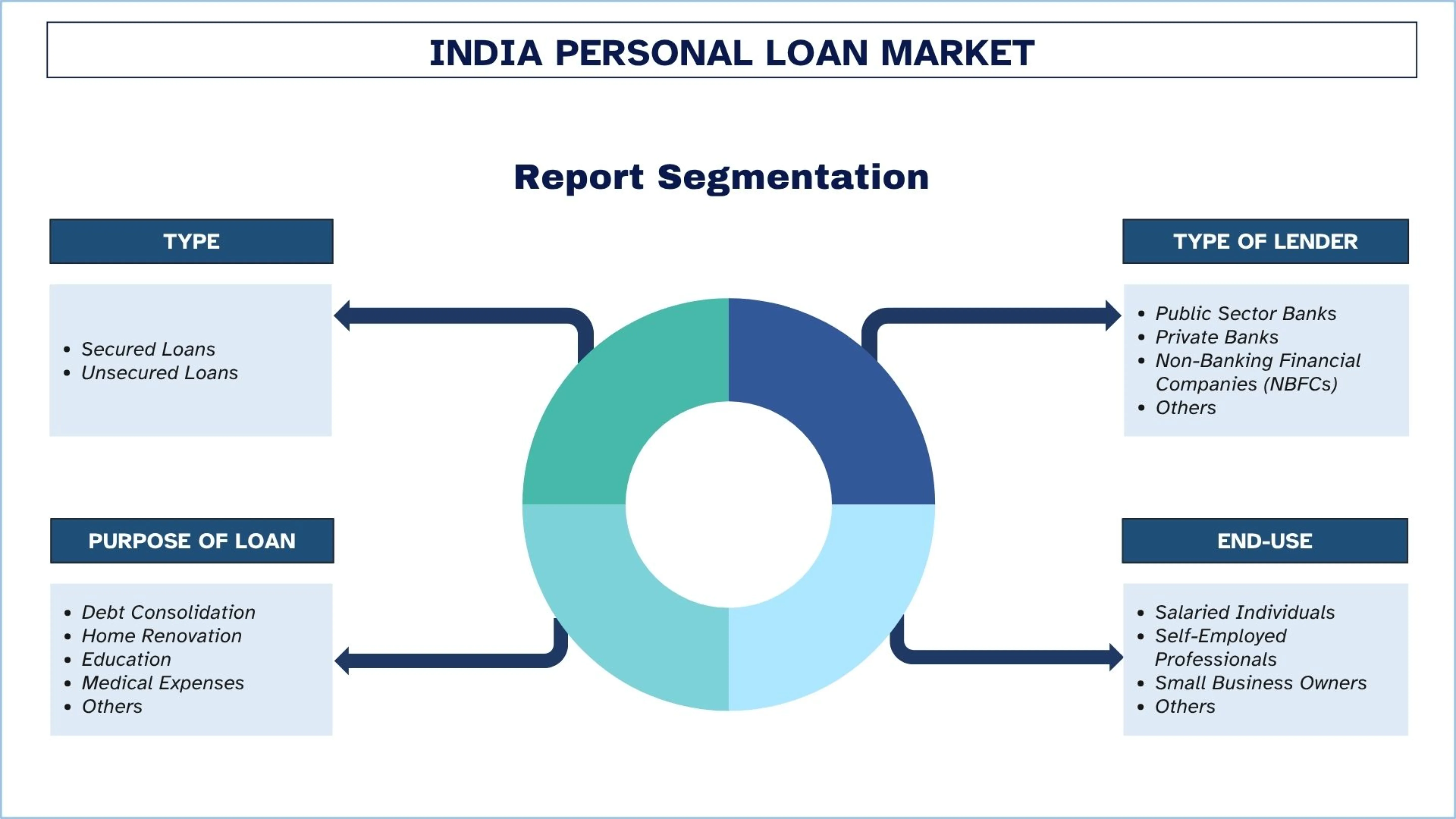

侧重类型(抵押贷款、无抵押贷款);贷款机构类型(公共部门银行、私人银行、非银行金融公司(NBFCs)、其他);贷款目的(债务合并、房屋装修、教育、医疗费用、其他);最终用途(工薪人士、个体经营专业人士、小企业主、其他);以及地区/州

印度个人贷款市场规模与预测

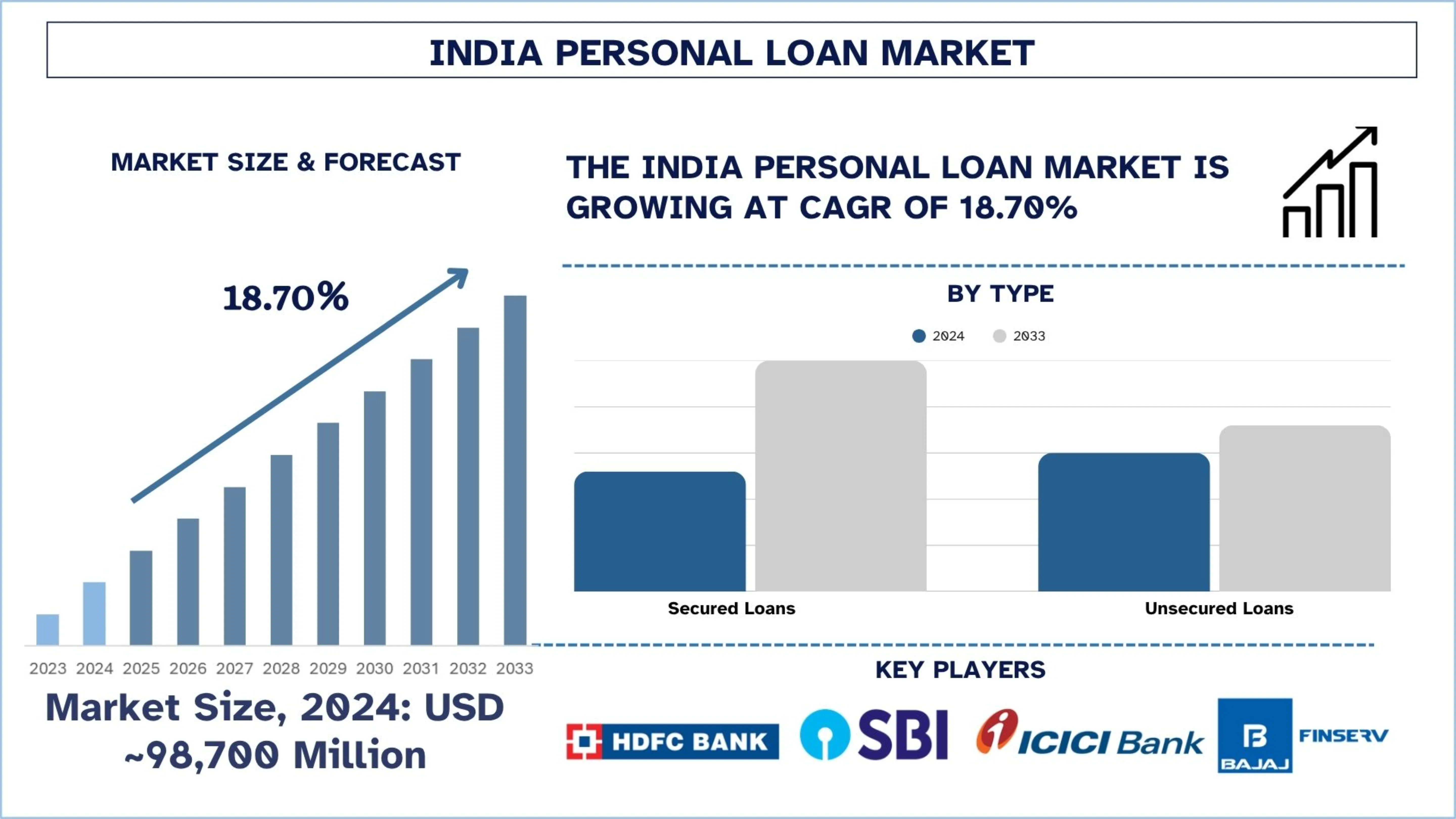

2024年印度个人贷款市场价值约为 98,700 百万美元,预计在预测期内(2025-2033F)将以约 18.70% 的强劲复合年增长率增长,这归功于中产阶级的崛起和消费者支出的增加,从而推动了个人贷款的需求。

印度个人贷款市场分析

个人贷款是由金融机构根据个人的收入、信用度和还款能力向个人提供的一种无担保信贷形式。通常用于婚礼、教育、旅游、医疗危机或房屋装修等用途。与担保贷款的主要区别在于,个人贷款不需要抵押品,并且通过固定期限内的固定 EMI 还款。

为了促进印度个人贷款市场的发展,各公司投资于数字化注册和实时贷款支付技术,这些技术使用人工智能驱动的信用评分模型来加强业务并加速印度个人贷款市场的增长。虽然金融科技公司和非银行金融公司(NBFCs)正在通过移动应用程序向千禧一代、零工工人和首次借款人提供定制的小额贷款,但传统系统中的同类企业正努力扩展类似的服务。但传统银行也在与金融科技公司合作,以帮助承销并进入服务不足的市场。

例如,印度邮政支付银行 (IPPB) 和 Aditya Birla Capital Limited (ABCL) 宣布建立战略合作伙伴关系,以扩大在 Bharat 的贷款产品的覆盖范围和可及性。通过此次合作,IPPB 将于 2025 年 5 月 22 日为其现有客户群提供 Aditya Birla Capital 广泛的贷款解决方案的推荐服务,包括个人贷款、商业贷款和抵押贷款。

印度个人贷款市场趋势

本节讨论了影响印度个人贷款市场各个细分市场的关键市场趋势,这些趋势由我们的研究专家团队发现。

嵌入式和先买后付 (BNPL) 贷款模式的兴起

嵌入式贷款和 Buy Now Pay Later (BNPL) 模式正在改变印度个人贷款的销售方式,信贷直接在电子商务应用程序、旅游应用程序和金融科技应用程序等数字平台上销售。这些模式有助于在购买时提供即时的小额贷款,从而提高用户便利性并增加交易量。一方面,年轻消费者尤其被 BNPL 吸引,因为它提供还款灵活性,并且不需要传统的信用卡。通过这些产品,信贷变得更加无缝和情境化,贷款合作伙伴正在与商家和技术平台合作以扩展这些产品。这一趋势正在改变消费者看待和获得个人信贷的方式,并推动普惠金融。

个人贷款行业细分

本节提供了印度个人贷款市场报告中每个细分市场的关键趋势分析,以及 2025-2033 年区域和州级别的预测。

2024年,无担保贷款类别在个人贷款市场中占据主导地位。

根据类型,市场分为担保贷款、无担保贷款。其中,无担保贷款类别在 2024 年的个人贷款市场中占据主导地位。增长可归因于对无担保贷款的需求不断增长,因为最低的文件要求、较短的处理时间和无抵押品要求。通过提供小额、即时类型的贷款,该细分市场吸引了首次借款人、零工队伍和年轻人群。金融科技公司和非银行金融公司(NBFCs)易于访问且具有数字化友好的特性,使得他们的扩张战略扩展到二线和三线城市。

预计私营银行在预测期内(2025-2033 年)将以显著的复合年增长率增长。

根据贷款机构的类型,市场分为公共部门银行、私营银行、非银行金融公司(NBFCs)和其他。其中,预计私营银行在预测期内(2025-2033 年)将以显著的复合年增长率增长。强大的数字基础设施、预先批准的产品和有竞争力的利率为私营银行提供了增长个人贷款市场的绝佳机会。他们的技术驱动型承销和 API 集成使贷款支付变得轻松,特别是对于他们的受薪城市借款人。这种效率使私营银行成为零售贷款规模化的核心推动者。例如,2023 年 7 月 7 日,Flipkart 与最大的私营部门银行之一 Axis Bank 建立了战略合作伙伴关系,以为其尊贵的客户提供个人贷款便利,从而为其 4.5 亿客户增加额外的便利性和增强的福利。

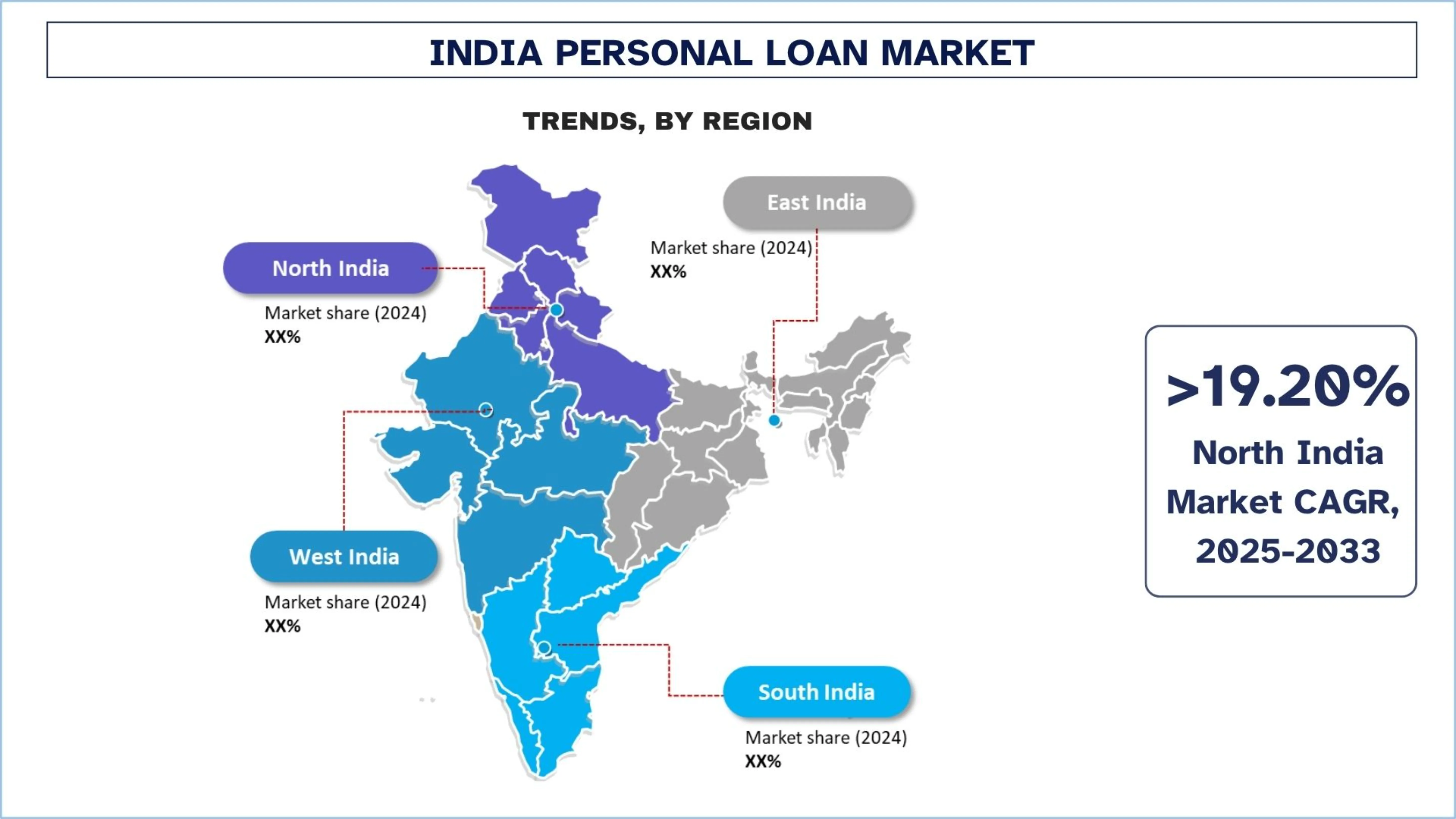

南印度在个人贷款市场中占据主导地位。

个人贷款的渗透率在南印度最高,班加罗尔、钦奈和海得拉巴是技术意识强且受雇的普通借款人的主要中心。由于该地区拥有 IT/ITES 公司和金融科技专家,因此可以支付更大的投资额,并且可以更快地采用投资。由于贷款的成熟性质,重要的金融公司通常会看到稳定的扩张并吸引优秀的借款人。2025 年 2 月 27 日,South Indian Bank 推出 SIB QUICKPL,这是一个专为新客户设计的全数字化个人贷款平台。该平台使具有良好信用状况的受薪和个体经营人士能够通过无纸化流程在 10 分钟内获得无担保个人贷款。

印度个人贷款竞争格局

印度个人贷款市场竞争激烈,有几家全球和国际市场参与者。主要参与者正在采取不同的增长战略来增强其市场影响力,例如合作伙伴关系、协议、合作、新产品发布、地域扩张以及并购。

印度顶级个人贷款公司

市场中的一些主要参与者包括 HDFC Bank Ltd.、State Bank of India、ICICI Bank、Axis Bank、Bajaj Finance Limited、Tata Capital Limited、Aditya Birla Capital Limited、MUTHOOT FINANCE LTD.、Lendingkart Technologies Private Limited、Finnovation Tech Solutions Pvt. Ltd. (KreditBee)。

个人贷款市场的最新发展

2024 年 10 月 18 日,Kotak Mahindra Bank Limited (“KMBL”) 宣布已达成协议,将收购渣打银行(印度)的个人贷款业务(“拟议交易”),从而进一步巩固其在零售信贷市场的地位。截至 2024 年 9 月 30 日,拟议交易包括约 4,100 亿卢比(相当于约 4.9 亿美元)的未偿还贷款总额。拟议交易包括根据印度储备银行 (RBI) 指南分类为“标准贷款”的贷款。

2022 年 7 月 7 日:Punjab National Bank (PNB) 在移动银行应用程序 PNB One 上推出了“4 次点击和单次 OTP 预先批准的个人贷款”,该应用程序将 PNB 的多项服务统一在一个平台上。现在,客户只需点击四次并使用一次性密码 (OTP) 即可获得个人贷款。端到端数字化流程不到一分钟,即可立即支付到帐户。

印度个人贷款市场报告覆盖范围

报告属性 | 详情 |

基准年 | 2024 |

预测期 | 2025-2033 |

增长势头 | 以 18.70% 的复合年增长率加速增长 |

2024 年市场规模 | 98,700 百万美元 |

区域分析 | 印度北部、印度南部、印度东部和印度西部 |

主要贡献区域 | 预计在预测期内,印度北部将以最高的复合年增长率增长。 |

公司简介 | HDFC Bank Ltd.、State Bank of India、ICICI Bank、Axis Bank、Bajaj Finance Limited、Tata Capital Limited、Aditya Birla Capital Limited、MUTHOOT FINANCE LTD.、Lendingkart Technologies Private Limited、Finnovation Tech Solutions Pvt. Ltd. (KreditBee)。 |

报告范围 | 市场趋势、驱动因素和限制因素;收入估算和预测;细分分析;需求和供应侧分析;竞争格局;公司简介 |

覆盖的细分市场 | 按类型;By 贷款机构类型;按贷款目的;按最终用途; 按地区/国家 |

购买印度个人贷款市场报告的理由:

该研究包括经认证的主要行业专家确认的市场规模和预测分析。

该报告简要回顾了整个行业的一览表现。

该报告涵盖了对主要行业同行深入分析,主要侧重于主要业务财务、类型组合、扩张策略和最新发展。

详细研究了行业中普遍存在的驱动因素、限制因素、关键趋势和机遇。

该研究全面涵盖了不同细分市场的市场。

对行业进行深入的区域层面分析。

定制选项:

印度个人贷款市场可以根据要求或任何其他细分市场进一步定制。除此之外,UnivDatos 了解到您可能还有自己的业务需求;因此,请随时与我们联系以获取完全满足您需求的报告。

目录

印度个人贷款市场分析 (2023-2033) 的研究方法

我们分析了历史市场,估计了当前市场,并预测了印度个人贷款市场的未来市场,以评估其在印度主要地区的应用。我们进行了详尽的二级研究,以收集历史市场数据并估计当前市场规模。为了验证这些见解,我们仔细审查了大量的发现和假设。此外,我们还对整个个人贷款价值链中的行业专家进行了深入的一级访谈。通过这些访谈验证市场数据后,我们采用了自上而下和自下而上的方法来预测整体市场规模。然后,我们采用市场细分和数据三角测量方法来估计和分析行业细分和子细分市场的市场规模。

市场工程

我们采用数据三角测量技术来最终确定整体市场估计,并得出印度个人贷款市场每个细分和子细分的精确统计数据。我们通过分析各种参数和趋势,包括类型、贷款人类型、贷款目的、最终用途以及印度个人贷款市场内的区域,将数据分为几个细分和子细分。

印度个人贷款市场研究的主要目标

该研究确定了印度个人贷款市场当前和未来的趋势,为投资者提供战略见解。它突出了区域市场吸引力,使行业参与者能够进入未开发的市场并获得先行者优势。研究的其他定量目标包括:

市场规模分析:评估印度个人贷款市场及其细分市场的当前市场规模,并预测其价值(美元)。

个人贷款市场细分:研究中的细分包括类型、贷款人类型、贷款目的、最终用途和地区领域。

监管框架与价值链分析:审查个人贷款行业的监管框架、价值链、客户行为和竞争格局。

区域分析:对印度北部、印度南部、印度东部和印度西部等主要区域进行详细的区域分析。

公司简介与增长战略:个人贷款市场的公司简介以及市场参与者为在快速增长的市场中维持发展而采取的增长战略。

常见问题 常见问题

Q1:印度个人贷款市场目前的市场规模和增长潜力是什么?

2024年印度个人贷款市场估值为98,700百万美元,预计在预测期内(2025-2033年)将以18.70%的复合年增长率增长。这一增长得益于可支配收入的增加、数字借贷创新以及一、二线城市信贷需求的增长等因素。

Q2:按类型划分,哪个细分市场在印度个人贷款市场中占有最大的份额?

由于其无抵押性质、更快的放款速度以及受薪人士和个体经营者的日益青睐,无抵押个人贷款在印度占据了最大的市场份额。 数字贷款机构和非银行金融公司尤其推动了该领域的扩张。

Q3:印度个人贷款市场增长的驱动因素有哪些?

主要增长驱动因素包括中产阶级消费支出增加、贷款处理数字化、二三线城市的金融普及以及低利率。此外,人工智能驱动的信用评估和移动优先贷款模式正在扩大借款人获取贷款的渠道。

Q4:印度个人贷款市场的新兴技术和趋势有哪些?

主要趋势包括先买后付 (BNPL) 和嵌入式信贷模式的兴起、人工智能驱动的信用评分、纯数字化贷款申请以及使用替代数据进行承保。 这些创新正在提高贷款可及性并改善客户体验。

Q5:印度个人贷款市场的主要挑战有哪些?

挑战包括无担保贷款中的高违约风险、对数字借贷平台的监管审查、数据隐私问题、农村借款人金融知识的有限性,以及新信用人群的信用风险管理。

Q6:哪个地区主导着印度个人贷款市场?

由于较高的城镇化率、数字技术的普及以及公共和私营银行的强大存在,南印度在个人贷款市场占据主导地位。卡纳塔克邦、泰米尔纳德邦和特伦甘纳邦等邦是主要贡献者,这得益于强大的工薪阶层和精通技术的借款人。

Q7:印度个人贷款市场的关键参与者有哪些?

印度个人贷款行业的领先公司包括:

• HDFC银行有限公司

• 印度国家银行

• ICICI银行

• Axis Bank

• Bajaj Finance Limited

• Tata Capital Limited

• Aditya Birla Capital Limited

• MUTHOOT FINANCE LTD.

• Lendingkart Technologies Private Limited

• Finnovation Tech Solutions Pvt. Ltd. (KreditBee)

Q8:公司正在使用哪些策略来推动印度个人贷款市场的增长?

领先的公司正在采用人工智能和机器学习进行信用评分,投资于数字借贷平台,并与金融科技公司合作以实现终端连接。 许多公司还在扩展到二三线市场,推出定制的小额贷款产品以挖掘新的需求。

Q9:监管支持如何影响印度的个人贷款生态系统?

印度储备银行的数字借贷指南以及加强征信机构生态系统的努力正在提高透明度和借款人保护。 这些改革正在促进负责任的贷款行为,增强投资者信心,并推动长期市场稳定。

相关 报告

购买此商品的客户也购买了

东南亚汽车金融市场:现状分析与预测 (2025-2033)

侧重车辆状况(新车、二手车);提供商类型(OEM专属金融、银行、信用合作社、非银行金融机构(NBFIs)、其他);车辆类型(乘用车、商用车、两轮车);融资类型(贷款、租赁、分期付款、其他);以及国家/地区。

责任保险市场:当前分析与预测 (2025-2033)

侧重于承保类型(一般责任险、职业责任险、雇主责任险、网络责任险及其他);分销渠道(经纪人、代理人、直销、在线平台和银行保险);最终用户(企业、个体经营者、非营利组织、中小企业和政府实体);以及区域/国家

中东和非洲风险投资市场:当前分析与预测 (2025-2033)

按类型(本地投资者和国际投资者)、按行业(房地产、金融服务、食品饮料、医疗保健、运输与物流、IT、教育及其他)、按国家(沙特阿拉伯、阿联酋、埃及、南非、土耳其、以色列以及中东和非洲其他地区)

另类融资市场:现状分析与预测 (2025-2033)

侧重融资类型(点对点借贷、众筹、发票融资及其他);最终用户(个人消费者、中小企业 {SME's}、大型企业及其他);以及区域/国家