牙科保險市場:現況分析與預測 (2025-2033)

著重範圍(牙科優先提供者組織 (DPPO)、牙科健康維護組織 (DHMO)、牙科賠償計畫及其他);程序(主要、基本及預防);人口統計(年長公民、成人及未成年人);以及地區/國家

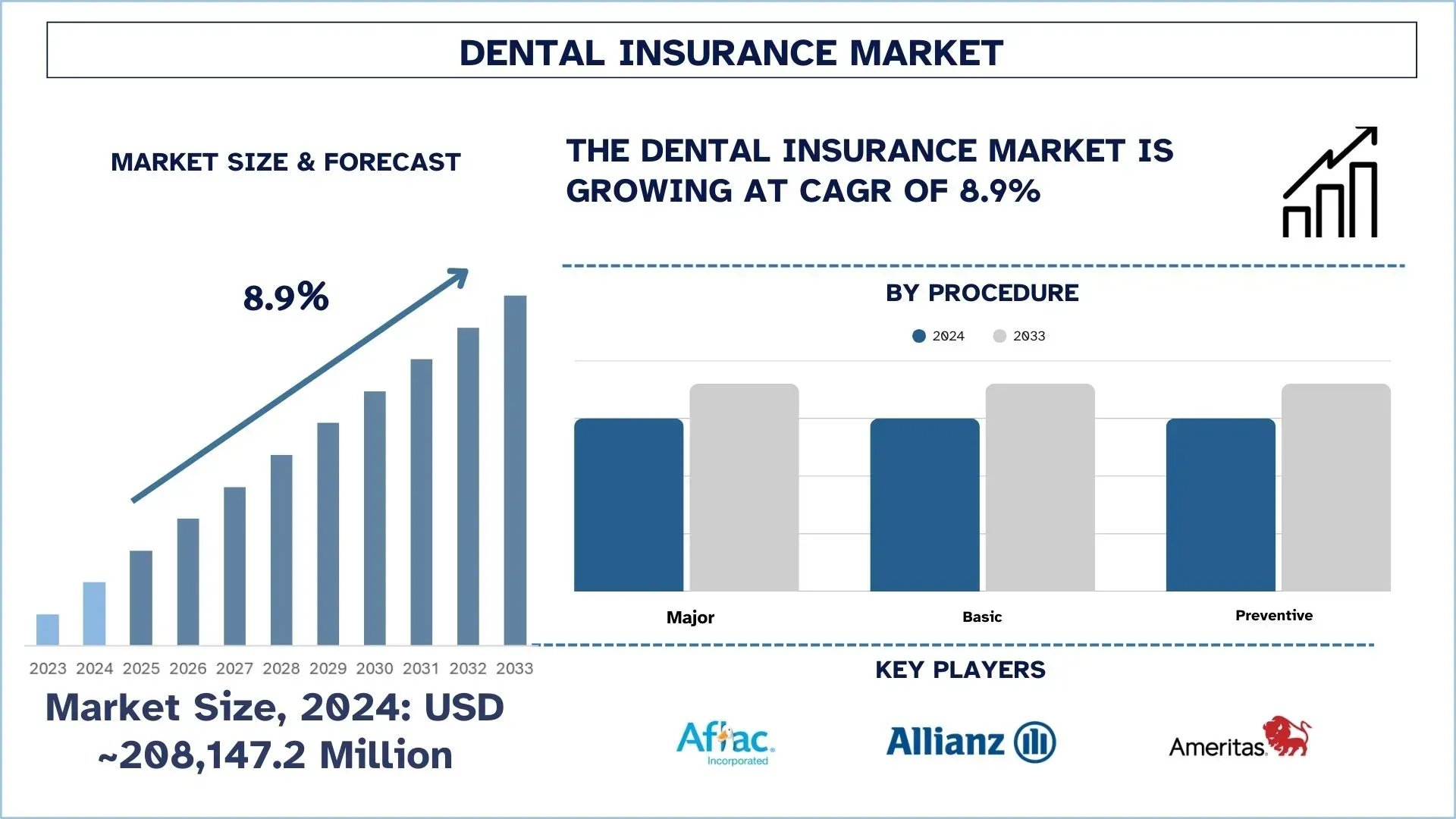

全球牙科保險市場規模與預測

2024年全球牙科保險市場估值為208,147.2百萬美元,由於口腔健康意識的提高以及對預防性牙科護理的需求不斷增長,預計在預測期內(2025-2033F)將以約8.9%的強勁複合年增長率增長。

牙科保險市場分析

由於對口腔衛生重要性的認識、牙科護理成本的上升以及對預防措施的需求,牙科保險業務正以相當快的速度發展。它包括:DHMO、DPPO 和賠償;如今,DPPO 在人們中更受歡迎,因為它價格低廉,並且可以更自由地選擇合適的牙醫。雇主贊助計劃、公共衛生倡議以及採用數位健康服務等計劃是激勵個人尋求牙科保險的其他方式。

由於醫療保健服務的可及性不斷提高、中產階級人口不斷增長以及牙齒健康意識的提高,印度和巴西預計將成為牙科保險消費方面增長率穩定的兩個最有希望的地區。保險發展以及與私人牙科護理提供者的合作也有助於這些地區該領域的增長。這就是為什麼這些國家仍然是滲透到牙科保險領域的誘人目標,就其人口獲得高品質醫療保健服務而言,該領域仍處於發展階段。

全球牙科保險市場趨勢

本節討論了我們的研究專家團隊發現的、影響全球牙科保險市場各個細分市場的關鍵市場趨勢。

人工智慧 (AI) 的整合

人工智慧在牙科保險市場中的地位繼續以非常快的速度增長。人工智慧技術的創新特別能夠簡化理賠和診斷的處理,並更好地識別任何發生的詐欺行為。保險公司正在使用軟認知服務,使其能夠就加速做出決策的過程以及提高此類決策的準確性提出索賠。它的另一個應用是醫療保險,透過分析數據來確定客戶的牙齒健康並提出預防措施。成員解釋說,在日常牙科中,人工智慧有助於診斷,例如,在分析 X 光片以檢查可能需要轉診進行干預的蛀牙或牙齦疾病跡象時。透過將人工智慧整合到保險業和臨床領域,這些效率的提高使保險計劃的成本降低,同時也讓所有各方更容易獲得牙科服務。

遠距牙科的興起

遠距牙科的實踐目前正在牙科保險市場中緩慢興起,並且由於資訊技術的進步以及親自去看牙科醫生的成本高昂,因此在當今世界中已成為一項常見的特色。借助網際網路,患者可以在網路上聯絡牙醫,並獲得有關進一步治療、診斷和處方的諮詢。這發揮了重要作用,尤其是在沒有牙醫服務的地區或鄉村地區。後續預約也透過遠距牙科進行,以確保患者在接受治療前不會長途跋涉。越來越多的牙科保險涵蓋遠距牙科,意味著人們現在可以採用這種類型的服務。據預測,在不久的將來,遠距牙科的使用將會增加,因為它可以作為口腔健康護理交付傳統方法的補充或增強。

關注預防性護理

今天,牙科保險的另一個重要領域正在經歷演變,這意味著它現在更加關注預防性服務,包括檢查、預防性治療和後期疾病篩檢。這種趨勢歸因於人們觀念的轉變,即有可能從長遠來看節省現金並避免複雜的手術,例如根管治療或拔牙。目前,許多保險公司允許預防性服務的全額或低額免賠額,目的是確保個人定期去看牙醫。這不僅對保險公司和患者具有長期經濟意義,而且在大多數與健康相關的整體事務中也被證明是有益的,例如將牙齒健康與心臟病、糖尿病和中風等疾病聯繫起來。因此,牙科保險業務的目的在於控制疾病的發生率和患病率,認為更高水準的積極護理可以控制醫療保健的成本,同時改善其成員的生活。

透過併購進行整合

牙科保險業的整體發展和成長顯示,大型保險公司採取了更多行動,他們收購小型牙科保險公司和 DSO,以鞏固更強大的市場基礎並提供服務。這方面的一個例子是 Sun Life Financial 收購 DentaQuest,後者是美國最大的牙科福利提供商之一,目的是擴大公司在牙科保險方面的專業範圍。此類收購和合併使公司能夠最大限度地利用規模經濟的概念,同時使公司能夠為客戶提供更多服務。此外,透過整合,可以透過將資源和技術結合起來來改進這些資源和技術,並提高理賠處理、客戶服務和護理交付領域的創新。這是因為預計競爭將會加劇,因此組織重新定位自己在當前市場中的評估。

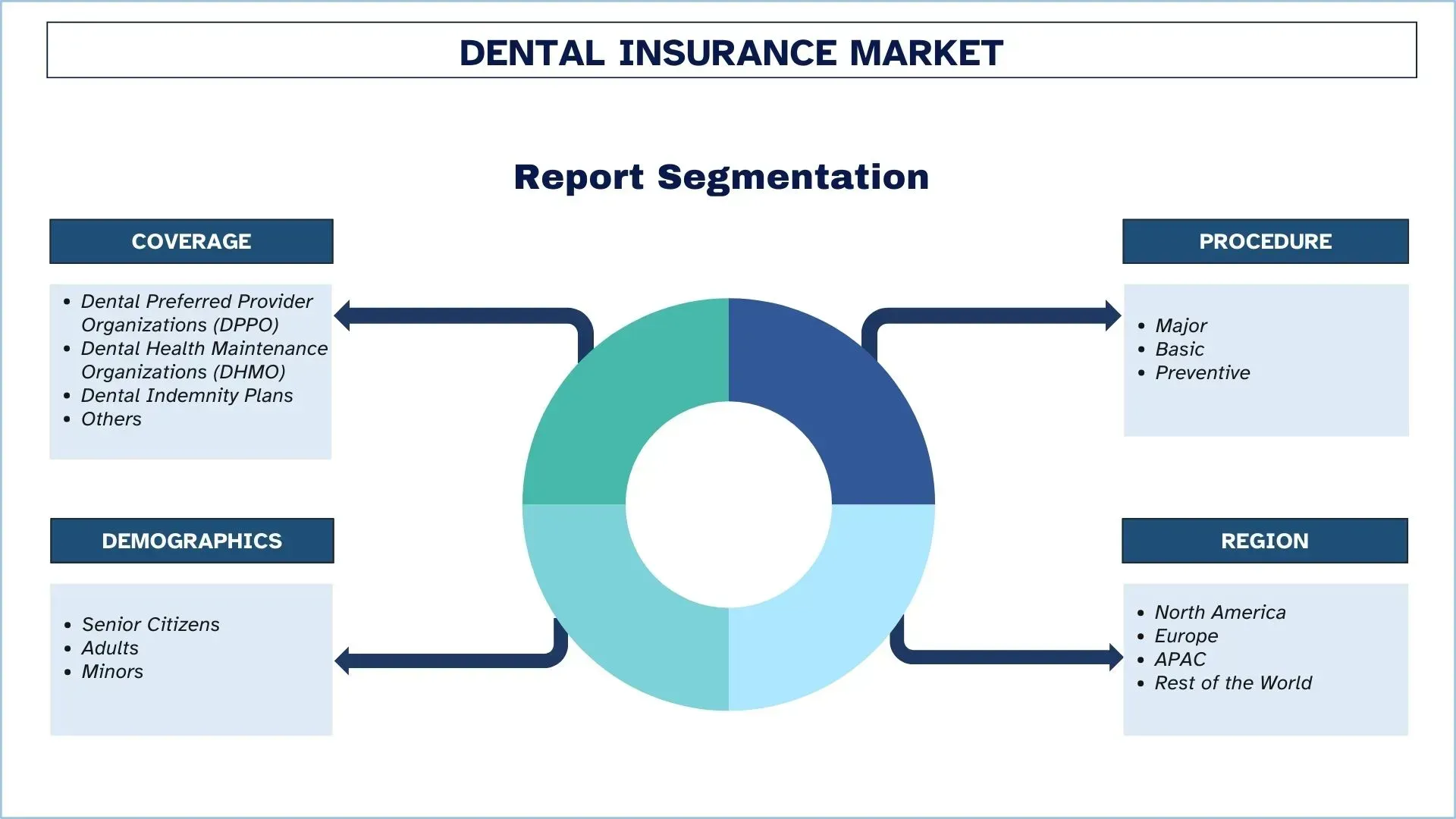

牙科保險業細分

本節分析了全球牙科保險市場報告各個細分市場的關鍵趨勢,並預測了 2025-2033 年的全球、區域和國家層級。

牙科首選提供者組織 (DPPO) 類別在牙科保險市場中佔據主導地位。

根據承保範圍,市場分為牙科首選提供者組織 (DPPO)、牙科健康維護組織 (DHMO)、牙科賠償計畫和其他。其中,DPPO 部門在市場上處於領先地位。DPPO 背後的主要動力是對可訪問且合理的牙科服務的需求不斷增長。DPPO 簽約為其成員在選擇 DPPO 面板內的牙醫時提供較低的保費,同時仍允許靈活地參加非簽約牙醫,這符合消費者對區分網路內和網路外提供者的保險方案的興趣。此外,人們對疾病控制的關注轉移以及雇主提供的通常與 DPPO 相關的牙科護理計劃的個人使用減少也推動了 DPPO 的增長。

預防市場類別在牙科保險市場中佔據主導地位。

根據程序,市場分為主要、基本和預防性。其中,預防性是牙科保險業的最大貢獻者。推動牙科保險市場預防性部門增長的主要因素是客戶關注及時診斷牙齒問題和定期檢查,以避免對廣泛的牙科治療及其成本的需求。可避免的護理已被定義為清潔、檢查和 X 光檢查,保險公司、醫療保健提供者和政府正在鼓勵這些措施,透過預防昂貴的手術(例如根管治療或手術)來保持人口健康。此外,據透露,許多牙科計劃都提供預防性護理的全額承保或低額共同支付,這使得牙科就診更加頻繁。這證明對目標患者和保險公司都有利,因為它可以及早發現風險因素並最大限度地減少潛在的索賠。

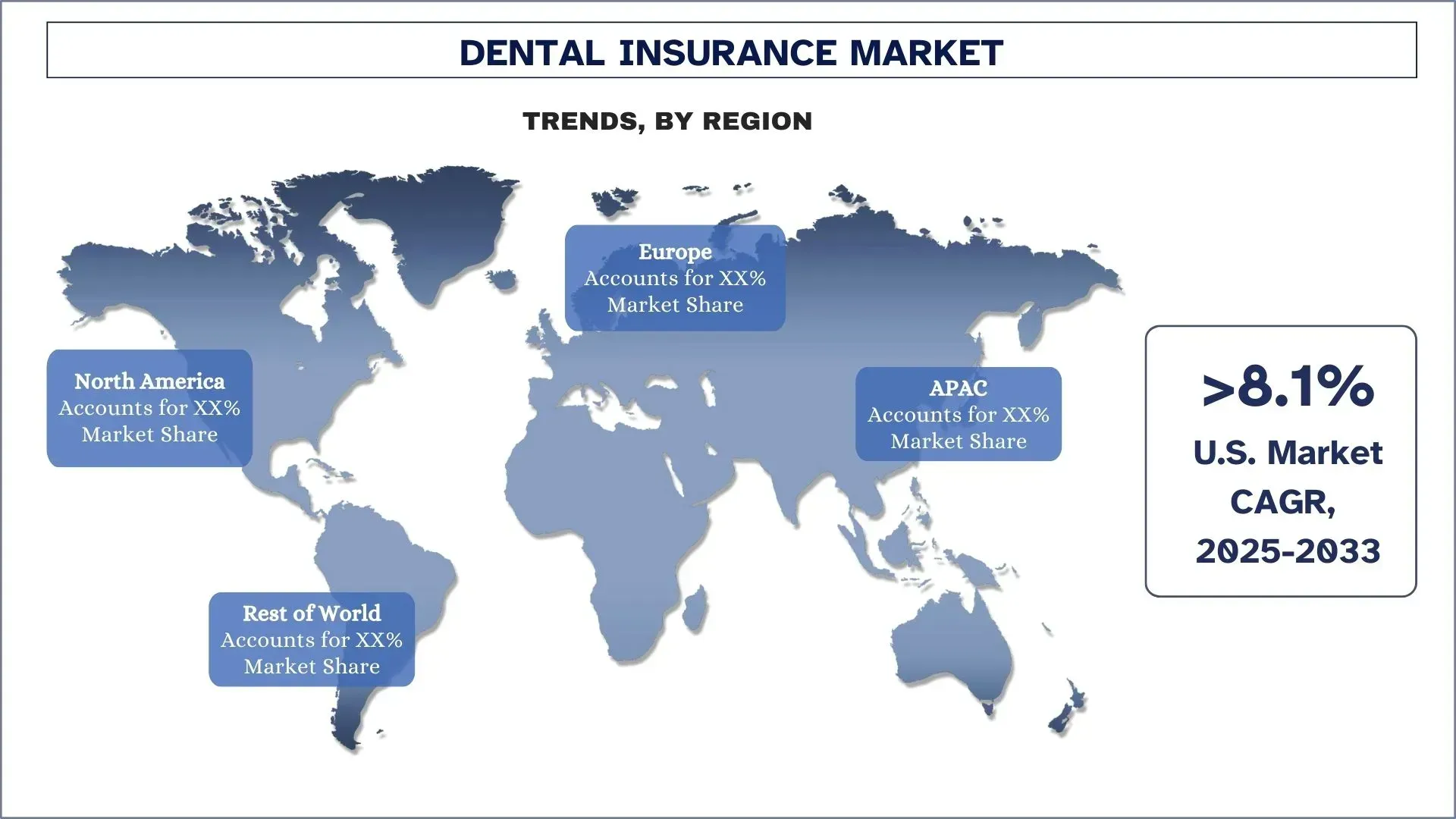

亞太地區預計在預測期內將以相當快的速度增長。

由於口腔護理意識的提高、中產階級人口的不斷增長以及政府加強現有醫療保健系統的相應新支出動機,亞太牙科保險市場是一個處於預發展狀態的地區。包括印度、中國、日本和韓國在內的該地區許多國家預防性護理和牙齒衛生意識的橫向提高,擴大了對牙科保險產品的需求。可支配收入的增加和飲食模式的改變導致牙科疾病的增加;這使得人們尋求保險單來承保牙科手術。然而,保險的增長歸因於城市化、生活方式和正在努力增加美容牙科的變化,因此保險的吸收率有所增加。市場也在透過技術進步和保險服務中技術的採用而成長,客戶可以在其中以電子方式註冊、處理索賠並與保險公司互動。在亞太地區,人口因素的動態、醫療保健設施成本的增加和政策變化正在以非常快的速度推動牙科保險市場的增長。

2024 年中國在亞太地區牙科保險市場佔據主導地位

由於中產階級人口的不斷增長、口腔衛生意識的提高以及政府推廣醫療保健部門保險計劃的計劃,中國在亞太地區牙科保險市場中顯然很突出。消費的增加,加上中國進一步的城市化和經濟發展,導致大都市地區對私人和公共牙科保險的需求增加。此外,由於最近人們關注改善該州的醫療保健基礎設施,中國的一些保險公司,包括本土和國際實體,都渴望投資該市場。因此,預防性口腔健康的波動性增加以及牙科服務的更好可及性將使中國在未來成為亞太地區牙科保險市場的主要增長動力之一。

牙科保險競爭格局

全球牙科保險市場競爭激烈,有多家全球和國際市場參與者。主要參與者正在採取不同的增長策略來提高其市場佔有率,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及併購。

頂級牙科保險公司

市場上的一些主要參與者包括 Aflac Inc.、Allianz SE、Ameritas Life Insurance Corp.、Axa S.A.、HDFC ERGO General Insurance、Cigna、Delta Dental Plans Association、MetLife Inc.、United Concordia (Highmark Inc.) 和 United HealthCare Services Inc.

牙科保險市場的最新發展

2022 年 6 月,Sun Life Financial Inc. (TSX: SLF) (NYSE: SLF) 透過其美國部門成功完成了對 DentaQuest 的收購,DentaQuest 是美國按會員人數計算的第二大牙科福利提供商。此次收購是從美國的非營利組織 CareQuest Institute for Oral Health 以及私人投資管理公司 Centerbridge Partners, L.P. 和少數股東手中收購的。

全球牙科保險市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

成長動能 | 以 8.9% 的複合年增長率加速 |

2024 年市場規模 | 208,147.2 百萬美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 亞太地區預計在預測期內將主導市場。 |

涵蓋的主要國家/地區 | 美國、加拿大、德國、英國、西班牙、義大利、法國、中國、日本和印度 |

公司簡介 | Aflac Inc.、Allianz SE、Ameritas Life Insurance Corp.、Axa S.A.、HDFC ERGO General Insurance、Cigna、Delta Dental Plans Association、MetLife Inc.、United Concordia (Highmark Inc.) 和 United HealthCare Services Inc. |

報告範圍 | 市場趨勢、驅動因素和限制;收入估計和預測;細分分析;需求和供應面分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 按承保範圍;按程序;按人口統計;按 地區/國家 |

購買牙科保險市場報告的理由:

該研究包括由經過驗證的關鍵產業專家確認的市場規模和預測分析。

該報告簡要回顧了整體產業績效。

該報告涵蓋了對傑出產業同業的深入分析,主要關注關鍵業務財務、類型組合、擴張策略和最新發展。

詳細檢查產業中普遍存在的驅動因素、限制、關鍵趨勢和機遇。

該研究全面涵蓋了不同細分市場的市場。

深入分析產業的區域層級。

客製化選項:

全球牙科保險市場可以根據需求或任何其他細分市場進一步客製化。此外,UnivDatos 了解您可能有自己的業務需求,因此請隨時與我們聯絡以取得完全符合您需求的報告。

目錄

全球牙科保險市場分析(2023-2033)的研究方法

我們分析了歷史市場,估算了當前市場,並預測了全球牙科保險市場的未來市場,以評估其在全球主要地區的應用。 我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。 為了驗證這些見解,我們仔細審查了許多發現和假設。 此外,我們還與牙科保險價值鏈中的行業專家進行了深入的初步訪談。 在通過這些訪談驗證市場數據後,我們使用自上而下和自下而上的方法來預測整體市場規模。 然後,我們採用市場細分和數據三角測量方法來估算和分析行業部門和子部門的市場規模。

市場工程

我們採用數據三角測量技術來完成整體市場估算,並得出全球牙科保險市場各個細分市場和子細分市場的精確統計數字。 我們通過分析各種參數和趨勢(包括全球牙科保險市場中的承保範圍、程序、人口統計和地區),將數據分為幾個細分市場和子細分市場。

全球牙科保險市場研究的主要目標

該研究確定了全球牙科保險市場的當前和未來趨勢,為投資者提供了戰略見解。 它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先行者優勢。 該研究的其他量化目標包括:

- 市場規模分析: 評估全球牙科保險市場及其各個細分市場的當前和預測市場規模(以價值(美元)計)。

- 牙科保險市場細分: 研究中的細分市場包括承保範圍、程序、人口統計和地區等領域。

- 監管框架與價值鏈分析: 審查牙科保險行業的監管框架、價值鏈、客戶行為和競爭格局。

- 區域分析: 針對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

- 公司簡介與增長策略: 牙科保險市場的公司簡介以及市場參與者為在快速增長的市場中維持發展而採取的增長策略。

常見問題 常見問題

Q1: 全球牙科保險市場目前的市場規模和增長潛力是多少?

2024年全球牙科保險市場估值為 208,147.2 百萬美元,在預防性牙科護理日益受到重視以及牙科保健成本不斷上升的推動下,預計從 2025 年到 2033 年將以 8.9% 的強勁複合年增長率增長。

Q2:哪種類型的細分市場在全球牙科保險市場中佔據最大的份額?

在2024年,由於牙科優選供應商組織 (DPPO) 在供應商選擇上的靈活性、成本節約,以及在個人和雇主贊助的計劃中的廣泛採用,該細分市場佔據了最大的市場份額。

Q3:全球牙科保險市場增長的驅動因素有哪些?

推動市場增長的主要因素包括:

• 口腔健康和衛生意識提高

• 全球牙科治療費用不斷攀升

• 更加注重預防保健和早期介入

• 雇主贊助牙科保險計畫擴大

Q4:全球牙科保險市場有哪些新興技術和趨勢?

主要創新和趨勢包括:

• 使用人工智能 (AI) 進行理賠處理、詐欺偵測和個人化護理建議

• 遠距牙醫的發展,以實現遠端諮詢和偏鄉地區的照護服務

• 3D 列印技術在客製化牙科假體和矯正器上的應用

• 基於生活方式和牙科病史的個人化保險方案

Q5:全球牙科保險市場的主要挑戰是什麼?

關鍵挑戰包括:

• 保費成本高昂,限制了低收入群體的參與度

• 各國和地區之間監管環境分散

• 發展中地區牙科保險的供應有限

• 政策結構複雜,最終使用者常常感到困惑

Q6:哪個地區在全球牙科保險市場中佔據主導地位?

亞太地區 (APAC) 以中國為首,主導市場。這主要受到快速城市化、醫療保健支出增加,以及印度、中國和日本等國政府支持的保險改革所推動。

Q7:全球牙科保險市場的主要參與者有哪些?

牙科保險市場的領先公司包括:

• Aflac Inc.

• Allianz SE

• Ameritas Life Insurance Corp.

• Axa S.A.

• HDFC ERGO General Insurance

• Cigna

• Delta Dental Plans Association

• MetLife Inc.

• United Concordia (Highmark Inc.)

• United HealthCare Services Inc.

Q8:牙科保險市場有哪些投資機會?

重點投資領域包括:

• 開發用於理賠自動化和欺詐預防的 AI 驅動平台

• 擴展基於雲端的保險管理解決方案

• 與政府醫療保健計劃建立戰略合作夥伴關係

• 在新興市場推出經濟實惠的個性化計劃

Q9:法規如何影響牙科保險市場?

法規透過影響以下方面,顯著地塑造這個市場:

• 保障授權與理賠框架

• 私人保險公司的許可和合規標準

• 消費者保護政策,包括透明度和申訴處理

• 跨境保險合作規則,尤其是在亞太地區和歐洲

相關 報告

購買此商品的客戶也購買了

東南亞汽車融資市場:現況分析與預測 (2025-2033)

著重車輛狀況(新車、二手車);供應商類型(原始設備製造商旗下融資公司、銀行、信用合作社、非銀行金融機構 (NBFIs)、其他);車輛類型(客用車、商用車、二輪車);融資類型(貸款、租賃、分期付款、其他);以及國家。

責任保險市場:現況分析與預測 (2025-2033)

重點關注承保類型(一般責任險、專業責任險、雇主責任險、網路責任險及其他);分銷管道(經紀人、代理人、直銷、線上平台和銀行保險);終端用戶(企業、自僱人士、非營利組織、中小企業和政府實體);以及區域/國家

中東和非洲創業投資市場:現況分析與預測 (2025-2033)

依類型(本地投資者與國際投資者)、依產業(房地產、金融服務、食品與飲料、醫療保健、運輸與物流、資訊科技、教育及其他)、依國家(沙烏地阿拉伯、阿拉伯聯合大公國、埃及、南非、土耳其、以色列及中東和非洲其他地區)

另類融資市場:現況分析與預測 (2025-2033)

側重金融類型(P2P借貸、群眾募資、發票融資及其他);最終用戶(個人消費者、中小企業{SME's}、大型企業及其他);以及區域/國家