東南亞汽車融資市場:現況分析與預測 (2025-2033)

著重車輛狀況(新車、二手車);供應商類型(原始設備製造商旗下融資公司、銀行、信用合作社、非銀行金融機構 (NBFIs)、其他);車輛類型(客用車、商用車、二輪車);融資類型(貸款、租賃、分期付款、其他);以及國家。

東南亞汽車融資市場規模與預測

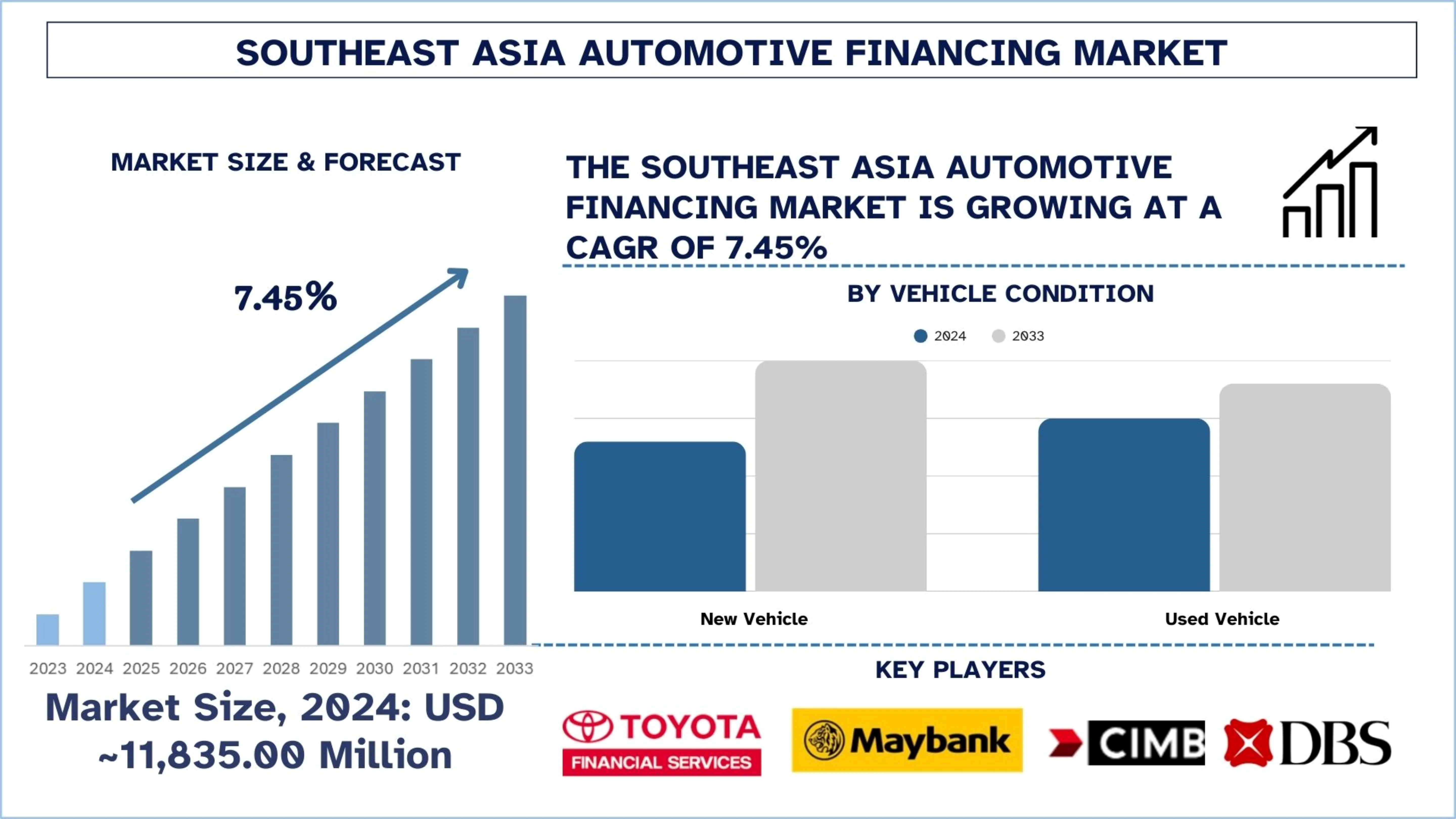

在乘用車產量增加和可支配收入增加的推動下,東南亞汽車融資市場在 2024 年的估值約為 11,835.00 百萬美元,預計在預測期內(2025-2033 年)將以約 7.45% 的強勁複合年增長率增長。

東南亞汽車融資市場分析

汽車融資指的是有組織的金融服務,允許消費者和企業以分期付款的方式購買汽車,而不是一次性付款。此外,還涵蓋銀行、專屬融資提供商和非銀行貸款機構提供的租賃、租購、貸款和與經銷商相關的信貸產品。

在整個東南亞,貸款機構現在正在積累勢頭,通過數字貸款發放、在經銷店部署即時審批系統、為銀行服務不足的借款人採用替代信用評分以及創建靈活的還款產品來覆蓋首次購房者和擁有非正規收入的消費者來實現增長。此外,車輛融資的使用增加、將保險和維護納入融資方案,以及與數字汽車市場合作以加強客戶獲取和縮短審批周轉時間也在金融機構中不斷增長。此外,融資提供商正在加速採用電動車貸款模式,並推出移動優先的融資界面,以吸引更年輕的城市借款人。

例如,2025 年 8 月 11 日,越南新韓銀行有限公司(「新韓銀行」)為尋求融資購買電動車 (EV) 的個人客戶、商業戶和企業推出了一項優惠貸款利率計劃。該舉措是該銀行支持第 20/CT-TTg 號關於緊急環境保護措施的指示、促進採用氣候友好型交通運輸以及為越南到 2050 年實現淨零排放承諾做出貢獻的具體努力的一部分。

東南亞汽車融資市場趨勢

本節討論了影響東南亞汽車融資市場各個細分市場的關鍵市場趨勢,正如我們的研究專家團隊所發現的那樣。

先買後付模式的擴張

東南亞汽車融資市場的增長歸因於先買後付模式的日益普及,該模式通過較低的初始付款和分期付款計劃使車輛購買更加經濟實惠。對於那些以經濟實惠和更快的審批流程為主要考慮因素的年輕消費者和首次購房者來說,這對於推動融資需求尤其有希望。此外,它還可以幫助貸款機構涉足二手車和兩輪車業務,在這些業務中,小額票據尺寸適合短期還款模式。此外,這種趨勢得到了數字整合的支持,從而可以進行快速信用分析和高效的交易處理。因此,基於 BNPL 的融資正在擴大客戶訪問權限並提高新汽車購買者群體中的信貸滲透率。

例如,2025 年 11 月 25 日,SPayLater 推出了 SPayLater Motorcycle,這是一種用於購買摩托車的基於分期付款的新融資方案。該功能目前處於試點階段,將在 2026 年初覆蓋所有用戶。該服務建立在 SPayLater 的 BNPL 模式之上,該模式提供靈活的、符合伊斯蘭教義的還款計劃。在市場上推出五年後。SPayLater Motorcycle 提供高達 RM 20,000(約 5118.36 美元)的融資,還款期限最長為 60 個月。

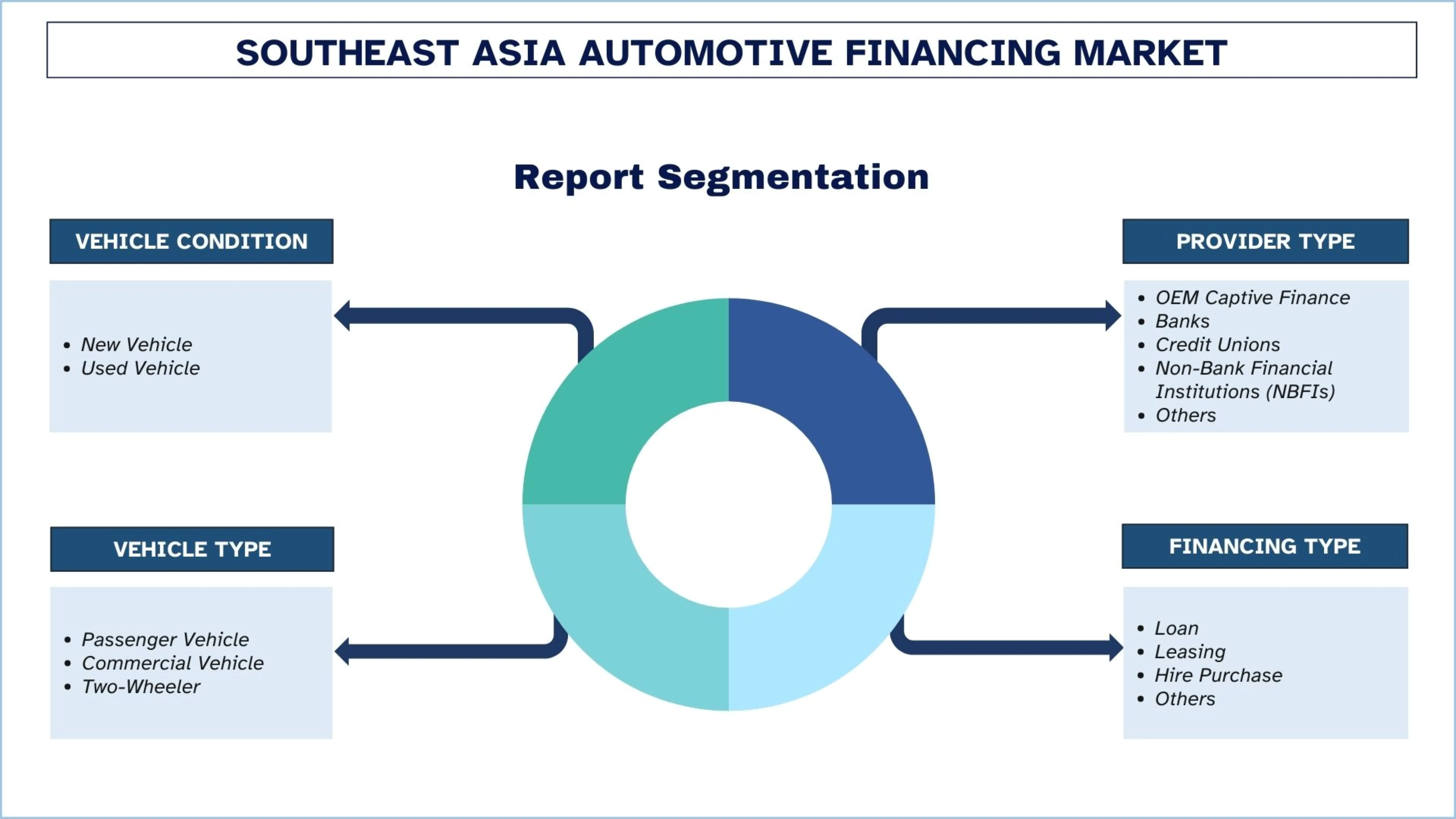

東南亞汽車融資行業細分

本節分析了東南亞汽車融資市場各個細分市場的關鍵趨勢,並預測了 2025-2033 年各個國家的情況。

預計二手車融資市場在預測期內(2025-2033 年)將以顯著的複合年增長率增長。

根據車輛狀況,市場分為新車和二手車。其中,預計二手車融資市場在預測期內(2025-2033 年)將以顯著的複合年增長率增長,因為新車價格的上漲建議消費者轉向更經濟實惠的二手車購買。融資提供商正在擴大該領域的信貸准入,以吸引首次購房者、年輕借款人和對價格敏感的家庭,這些家庭在新車貸款方面仍然服務不足。此外,技術支持的融資與在線二手車平台的整合正在加速審批、改進車輛評估並增加貸款機構的參與度,這進一步加強了市場的增長。例如,2025 年 8 月 21 日,亞太地區最大且增長最快的在線二手車平台 Carro 與金融科技平台 SY Holdings 簽署了諒解備忘錄,建立了戰略合作夥伴關係,通過技術支持的融資解決方案來支持 Carro 的擴張計劃。

銀行部門在 2024 年佔據了顯著的市場份額。

根據提供商類型,東南亞汽車融資市場分為 OEM 專屬融資、銀行、信用合作社、非銀行金融機構 (NBFI) 和其他。其中,銀行部門在 2024 年佔據了顯著的市場份額。銀行通過結構化的車輛融資產品、有競爭力的利率、更長的還款期限以及在成熟和新興的東南亞市場中提高的信貸可及性來推動市場增長。此外,各家銀行分行的存在、數字貸款服務以及將融資與其他零售銀行服務相結合的能力,都有助於大規模改善貸款轉換。此外,通過將結構化貸款平台、基於可持續性的信貸平台以及批發融資機制多元化到工業和消費型貸款中,銀行正在迅速鞏固東南亞的汽車和相鄰資產融資擴張,因為這些細分市場在本地信貸平台的長期資本配置中變得越來越重要。例如,2025 年 7 月 14 日,馬來亞銀行宣佈向 Austria Technologie & Systemtechnik Malaysia (AT&S Malaysia) 授予一筆 1.5 億美元的可持續發展掛鉤貸款 (SLL)。這筆具有里程碑意義的交易標誌着馬來西亞和東南亞商業銀行首次向 AT&S 發放 SLL,並且值得注意的是,當地貸款機構首次向馬來西亞半導體行業的跨國公司提供此類融資。該交易是在國際金融公司 (IFC) 於 2025 年 3 月向 AT&S Malaysia 提供 2.5 億美元貸款之後進行的,並完成了 IFC 根據同一協議安排的平行貸款。

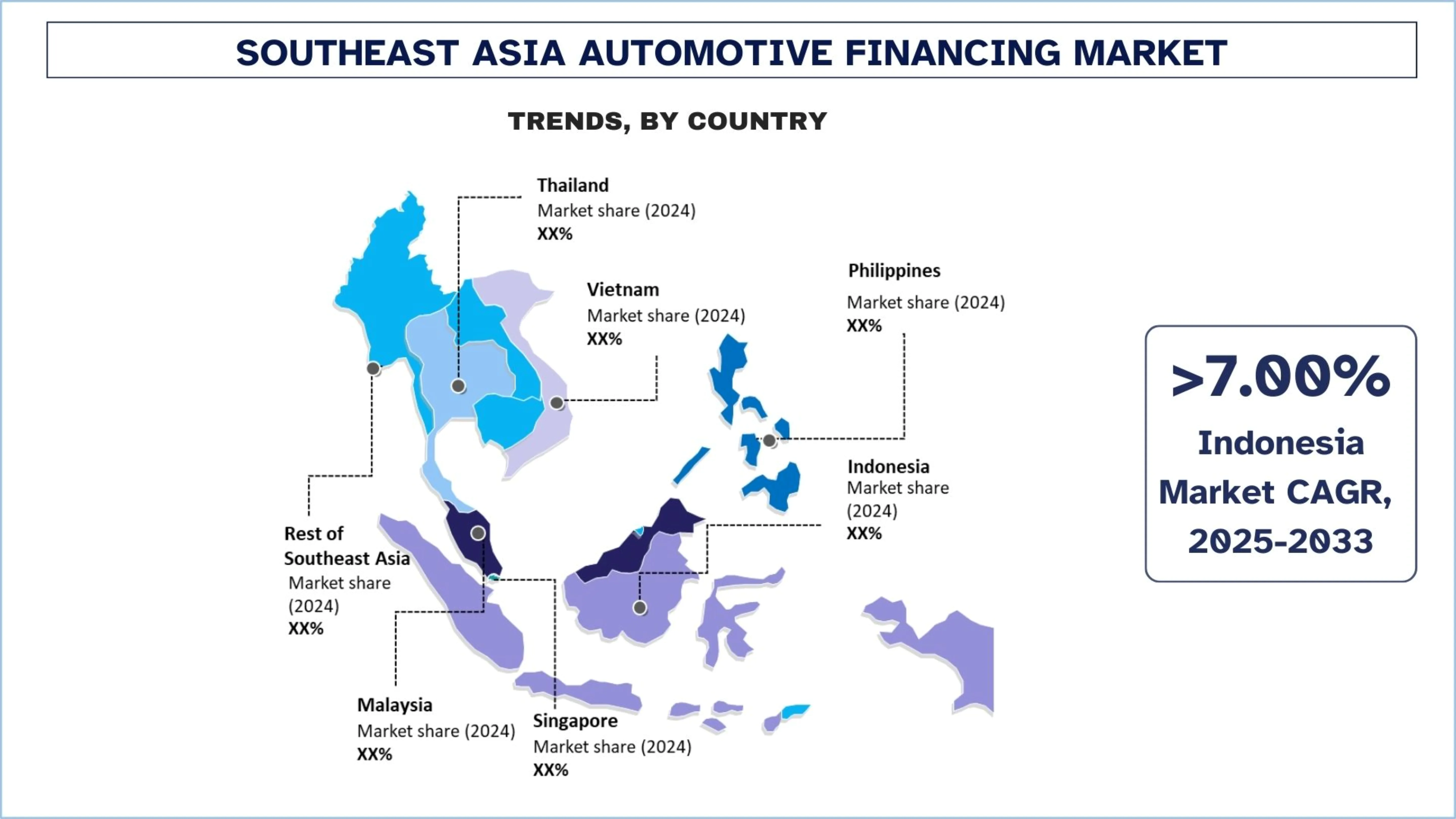

印尼在 2024 年佔據了東南亞汽車融資市場的主導份額

印尼在東南亞汽車融資市場中佔據主導地位,因為它將該地區最大的車輛需求基地與由銀行、多元金融機構和與經銷商相關的信貸渠道支持的高度發達的融資生態系統結合在一起。此外,強勁的兩輪車和乘用車融資額繼續擴大城市和半城市人口的信貸滲透率。該國還受益於廣泛的借款人納入,其中融資提供商通過靈活的承保模式積極為受薪、自僱和非正式僱用的消費者提供服務。此外,不斷增長的物流需求、不斷增長的二手車交易和不斷擴大的數字融資平台正在進一步加強多個車輛類別的汽車貸款採用率。

2025 年 11 月 15 日,VinFast 與印尼領先的金融機構簽署了一系列諒解備忘錄 (MOU),以加強合作,促進該國的綠色出行轉型。這些簽署標誌着 VinFast 在印尼市場擴張戰略中的一個重要里程碑,並重申了公司堅定地致力於使東南亞消費者能夠輕鬆自信地轉向電動車。

具體而言,VinFast 與印尼一些領先的銀行和金融機構簽署了諒解備忘錄,包括 PT Adira Dinamika Multi Finance Tbk、PT Bank Woori Saudara Indonesia、PT CIMB Niaga Auto Finance、PT Mandiri Tunas Finance、PT Maybank Indonesia Finance 和 PT Sunindo Kookmin Best Finance。這將有助於簡化信貸評估和審批流程、縮短處理時間,並為客戶提供更順暢、更高效的體驗。

東南亞汽車融資行業競爭格局

東南亞汽車融資市場競爭激烈,有幾家全球和國際市場參與者。主要參與者正在採取不同的增長戰略來增強其市場影響力,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及併購。

東南亞頂級汽車融資公司

市場上的一些主要參與者包括豐田金融服務公司(豐田汽車公司)、馬來亞銀行、CIMB 集團控股有限公司、星展銀行有限公司(星展集團控股有限公司)、大華銀行有限公司、華僑銀行、印尼曼迪利銀行(Persero)Tbk.、Astra Credit Companies (ACC) (PT Astra International Tbk)、PT Adira Dinamika Multi Finance Tbk (Danamon Bank)、PT Bank Central Asia Tbk (BCA)。

東南亞汽車融資市場的最新發展

2025 年 5 月 26 日,CARSOME 集團 (CARSOME) 和三菱日聯金融集團 (MUFG) 成員 JACCS 建立了戰略合作夥伴關係,通過 CARSOME Capital 轉型東南亞汽車金融市場。JACCS 收購了 Carsome Capital 49% 的股份,此舉將 CARSOME 的汽車生態系統與 JACCS 的金融專業知識相結合,以提供創新的金融解決方案,特別是針對服務不足的細分市場。

2025 年 4 月 30 日,三菱日聯金融集團 (MUFG) 和三菱日聯銀行 (MUFG Bank) 宣佈,其兩家合併子公司 PT Adira Dinamika Multi Finance Tbk (ADMF) 和 PT Mandala Multifinance Tbk (MFIN) 簽訂了合併協議。經包括金融服務管理局 (OJK) 在內的相關監管機構批准後,合併將以 ADMF 作為存續實體和 MFIN 作為解散實體來執行。ADMF 是在印尼運營的最大多元金融公司之一,在提供汽車貸款以及多用途貸款方面擁有強大的影響力。

東南亞汽車融資市場報告覆蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2024 |

預測期 | 2025-2033 |

成長動能 | 以 7.45% 的複合年增長率加速增長 |

2024 年市場規模 | ~ 美元 11,835.00 百萬 |

國家/地區分析 | 印尼、泰國、菲律賓、越南、馬來西亞、新加坡、東南亞其他地區 |

主要貢獻國家/地區 | 預計越南在預測期內將實現最高的複合年增長率。 |

公司簡介 | 豐田金融服務公司(豐田汽車公司)、馬來亞銀行、CIMB 集團控股有限公司、星展銀行有限公司(星展集團控股有限公司)、大華銀行有限公司、華僑銀行、印尼曼迪利銀行(Persero)Tbk.、Astra Credit Companies (ACC) (PT Astra International Tbk)、PT Adira Dinamika Multi Finance Tbk (Danamon Bank)、PT Bank Central Asia Tbk (BCA)。 |

報告範圍 | 市場趨勢、驅動因素和制約因素;收入估算和預測;細分分析;需求和供應方面分析;競爭格局;公司簡介 |

涵蓋的細分市場 |

購買東南亞汽車融資市場報告的原因:

該研究包括經認證的關鍵行業專家確認的市場規模和預測分析。

該報告簡要回顧了整個行業的整體表現。

該報告涵蓋了對傑出行業同行深入分析,主要關注關鍵業務財務、產品組合、擴張戰略和最新發展。

詳細檢查了行業中普遍存在的驅動因素、限制因素、關鍵趨勢和機遇。

該研究全面涵蓋了跨不同細分市場的市場。

自定義選項:

東南亞汽車融資市場可以根據要求或任何其他細分市場進一步自定義。除此之外,UnivDatos 瞭解您可能有自己的業務需求;因此,請隨時與我們聯繫,以獲取完全

目錄

東南亞汽車融資市場分析 (2023-2033) 之研究方法

我們分析了東南亞汽車融資市場的歷史市場、估計當前市場,並預測未來市場,以評估其在主要國家的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估計當前市場規模。為了驗證這些見解,我們仔細審查了無數的發現和假設。此外,我們還與東南亞汽車融資價值鏈中的行業專家進行了深入的初步訪談。在通過這些訪談驗證市場數據後,我們使用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角測量方法來估計和分析行業細分市場和子細分市場的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並為東南亞汽車融資市場的每個細分市場和子細分市場推導出精確的統計數字。我們通過分析各種參數和趨勢,將數據分為幾個細分市場和子細分市場,包括車輛狀況、供應商類型、車輛類型、融資類型以及東南亞汽車融資市場內的國家。

東南亞汽車融資市場研究的主要目標

該研究確定了東南亞汽車融資市場的當前和未來趨勢,為投資者提供戰略見解。它突出了市場吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。研究的其他量化目標包括:

市場規模分析:評估東南亞汽車融資市場及其各個細分市場的當前和預測市場規模,以價值(美元)計算。

東南亞汽車融資市場細分:研究中的細分市場包括車輛狀況、供應商類型、車輛類型、融資類型和國家/地區。

監管框架與價值鏈分析:檢視東南亞汽車融資產業的監管框架、價值鏈、客戶行為和競爭格局。

國家/地區分析:對印尼、泰國、菲律賓、越南、馬來西亞、新加坡和東南亞其他地區等主要地區進行詳細的國家/地區分析。

公司概況與成長策略:東南亞汽車融資市場的公司概況,以及市場參與者為維持快速成長的市場而採取的成長策略。

常見問題 常見問題

Q1:東南亞汽車融資市場目前的市場規模和增長潛力為何?

2024年東南亞汽車金融市場估值約為11,835.00百萬美元,預計從2025年至2033年將以7.45%的複合年增長率擴張。市場擴張受到以下因素的支持:車輛擁有率上升、中產階級購買力增強、新興經濟體金融滲透率提高,以及區域市場對數位汽車貸款平台的採用率不斷提高。

Q2:依車輛狀況劃分,哪個細分市場在東南亞汽車融資市場中佔據最大份額?

由於貸款機構偏好風險較低的抵押品、更強大的經銷商融資夥伴關係,以及與購買新車相關的較高融資批准率,因此新車目前在東南亞汽車融資市場中佔據最大的份額。與原始設備製造商相關的貸款機構提供的促銷融資和結構化還款計劃繼續支持這一領域的主導地位。

Q3:推動東南亞汽車金融市場增長的驅動因素有哪些?

市場成長的動力來自於乘用車需求上升、二手車交易擴張、銀行和非銀行金融機構提供的更廣泛信貸可及性,以及整個東南亞地區的快速城市化。此外,強勁的二輪車融資需求和不斷增加的數位貸款審批系統正在幫助貸款機構擴展到新的借款人細分市場

Q4:東南亞汽車融資市場正在興起哪些新興技術和趨勢?

主要趨勢包括基於AI的信用評分、數位優先的貸款發起、行動融資應用、嵌入線上車輛市場的金融服務,以及擴展「先買後付」模式以用於較低價值的車輛購買。貸款機構也正在引入更快的審核系統和彈性的還款結構,以提高借款人的轉換率。

Q5:東南亞汽車融資市場的主要挑戰是什麼?

主要挑戰包括二手車融資信貸風險上升、低收入族群借款人拖欠還款、利率波動、東南亞各國監管差異,以及非正式收入消費者正式信用資料有限。 這些因素直接影響貸款人的風險評估和投資組合品質。

Q6:哪個國家在東南亞汽車金融市場佔據主導地位?

由於印尼擁有龐大的車輛持有基數、強大的多元金融生態系統、廣泛的二輪車融資普及率以及廣泛的經銷商連結貸款網絡,因此印尼在東南亞汽車金融市場中佔據主導地位。 由於其在城市和半城市市場的廣泛借款人覆蓋範圍,該國在融資額方面也處於領先地位。

Q7:東南亞汽車融資市場的主要參與者有哪些?

東南亞汽車金融市場的主要公司包括:

• Toyota Financial Services (豐田汽車公司)

• Maybank

• CIMB GROUP HOLDINGS BERHAD

• DBS Bank Ltd (DBS Group Holdings Ltd)

• United Overseas Bank Limited

• OCBC Bank

• PT Bank Mandiri (Persero) Tbk.

• Astra Credit Companies (ACC) (PT Astra International Tbk)

• PT Adira Dinamika Multi Finance Tbk (Bank Danamon)

• PT Bank Central Asia Tbk (BCA)

Q8:為何投資者對東南亞汽車金融市場越來越感興趣?

投資者關注此市場,是因為它透過不斷增長的消費者信貸需求、滲透率不足的融資市場、數位借貸擴張以及東南亞新興經濟體強勁的汽車需求,提供了長期增長。該市場也受益於與城市流動性和擴大金融包容性相關的結構性增長。

Q9:在東南亞汽車金融市場中,哪種融資類型成長最快?

分期付款和彈性分期融資模式正在迅速擴張,尤其是在可負擔性和較低的初期持有成本強烈影響車輛購買決策的市場中。這些融資結構越來越受到乘用車、兩輪車和二手車的青睞。

相關 報告

購買此商品的客戶也購買了

東南亞汽車融資市場:現況分析與預測 (2025-2033)

著重車輛狀況(新車、二手車);供應商類型(原始設備製造商旗下融資公司、銀行、信用合作社、非銀行金融機構 (NBFIs)、其他);車輛類型(客用車、商用車、二輪車);融資類型(貸款、租賃、分期付款、其他);以及國家。

責任保險市場:現況分析與預測 (2025-2033)

重點關注承保類型(一般責任險、專業責任險、雇主責任險、網路責任險及其他);分銷管道(經紀人、代理人、直銷、線上平台和銀行保險);終端用戶(企業、自僱人士、非營利組織、中小企業和政府實體);以及區域/國家

中東和非洲創業投資市場:現況分析與預測 (2025-2033)

依類型(本地投資者與國際投資者)、依產業(房地產、金融服務、食品與飲料、醫療保健、運輸與物流、資訊科技、教育及其他)、依國家(沙烏地阿拉伯、阿拉伯聯合大公國、埃及、南非、土耳其、以色列及中東和非洲其他地區)

另類融資市場:現況分析與預測 (2025-2033)

側重金融類型(P2P借貸、群眾募資、發票融資及其他);最終用戶(個人消費者、中小企業{SME's}、大型企業及其他);以及區域/國家