Mercado de préstamos de Vietnam: Análisis actual y pronóstico (2025-2033)

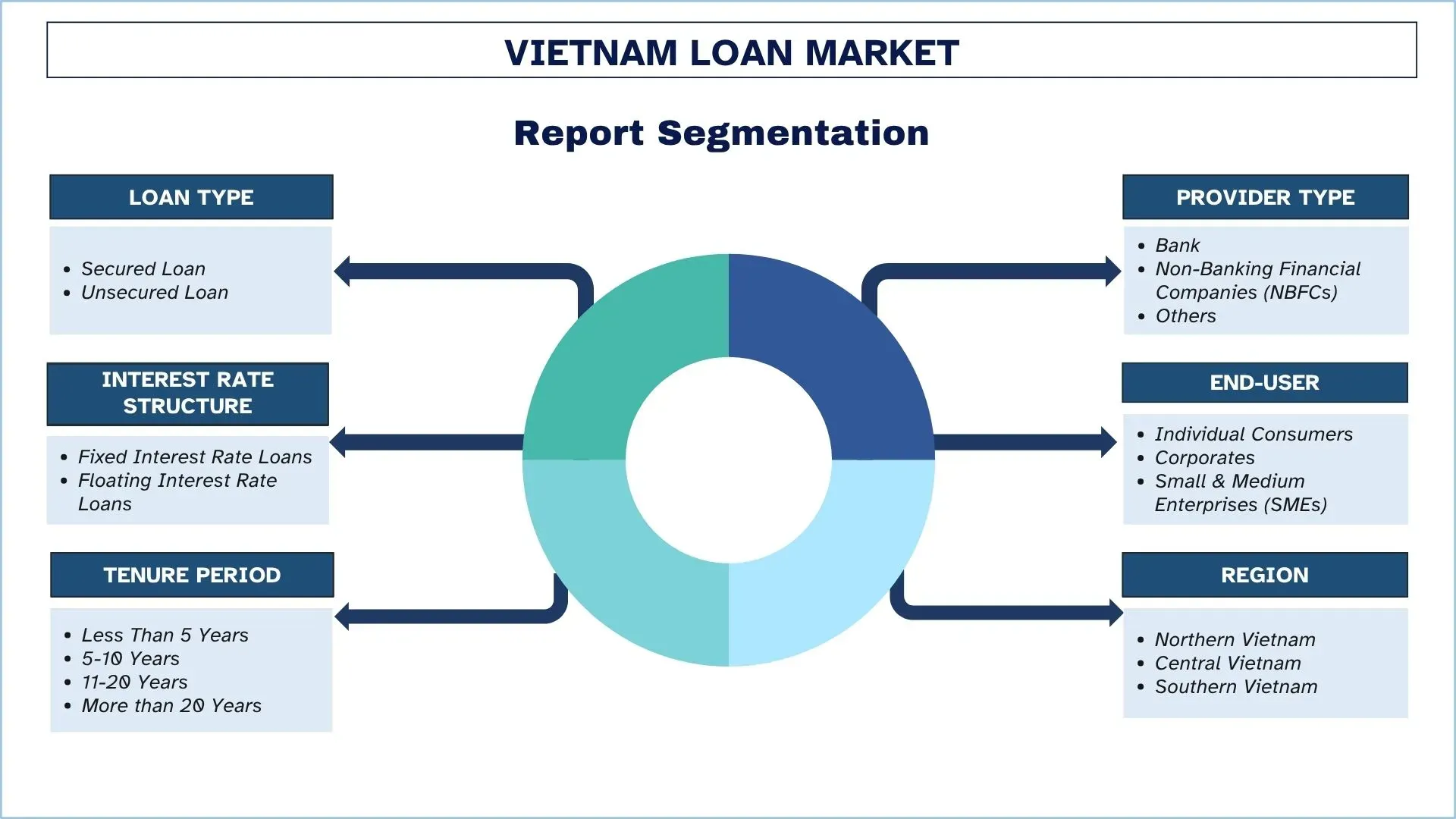

Énfasis en el tipo de préstamo (préstamo garantizado, préstamo no garantizado); Tipo de proveedor (Banco, compañías financieras no bancarias (NBFC), otros); Estructura de la tasa de interés (préstamos a tasa de interés fija, préstamos a tasa de interés variable); Usuario final (consumidores individuales, empresas, pequeñas y medianas empresas (PYMES)); Plazo (menos de 5 años, 5-10 años, 11-20 años, más de 20 años); y región/provincias

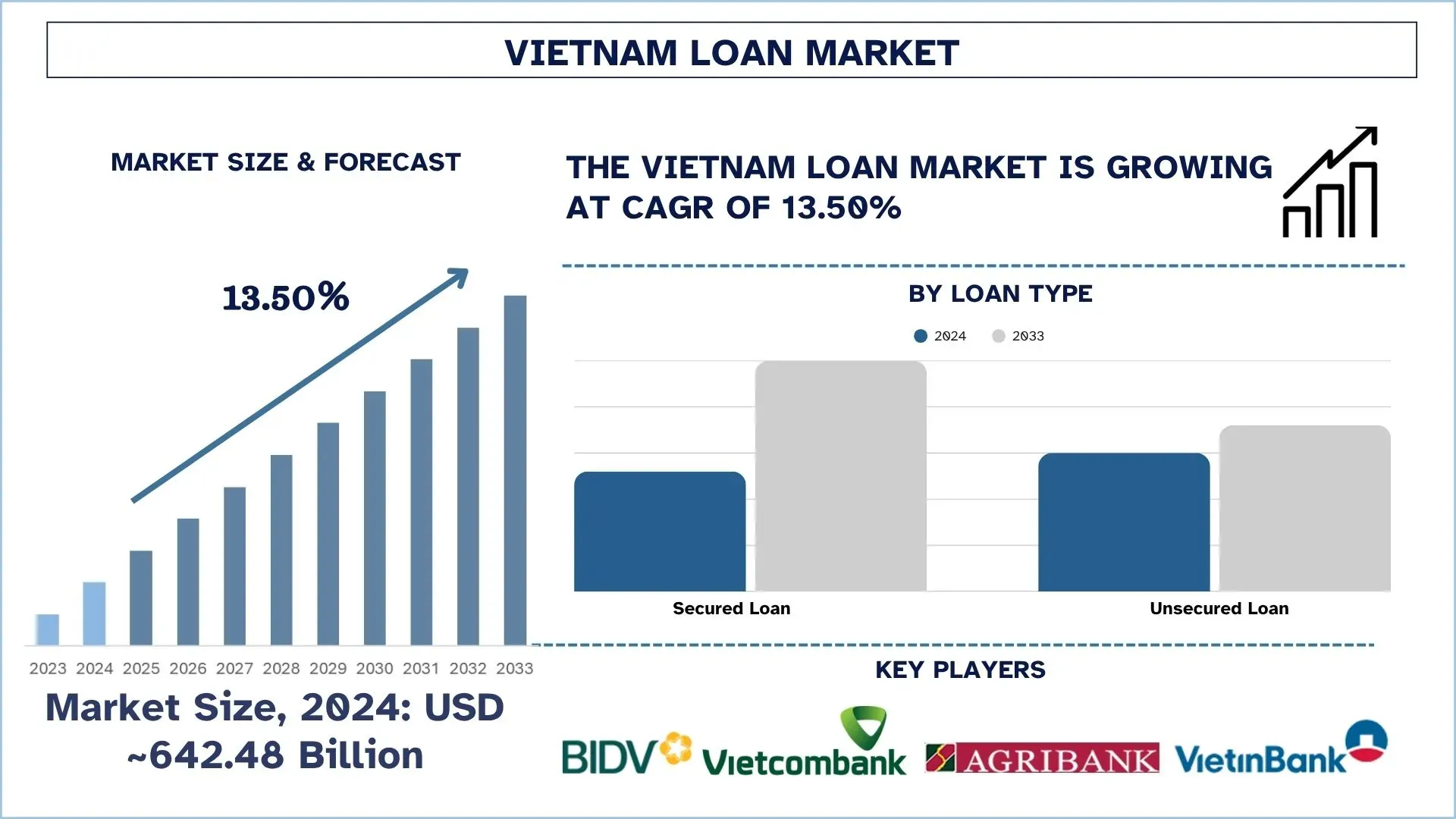

Tamaño y previsión del mercado de préstamos de Vietnam

El mercado de préstamos de Vietnam se valoró en USD ~642,48 mil millones en 2024 y se espera que crezca a una sólida CAGR de alrededor del 13,50% durante el período de pronóstico (2025-2033F), debido a la rápida transformación digital en la banca, junto con las iniciativas gubernamentales para la inclusión financiera.

Análisis del mercado de préstamos de Vietnam

Un préstamo es una cantidad prestada financiada por instituciones financieras o prestamistas a individuos, corporaciones u organizaciones bajo condiciones definidas, que generalmente incluyen términos de cargos por intereses y términos de reembolso. Permite pedir dinero prestado para comprar una casa, educación, crecimiento empresarial y otros gastos.

Las empresas vietnamitas están aprovechando las plataformas de préstamos digitales, la calificación crediticia impulsada por la inteligencia artificial y las aplicaciones de préstamos basadas en dispositivos móviles para expandir su alcance y acelerar el proceso de aprobación. Además, las NBFC y los bancos están lanzando productos especiales para las pymes, así como préstamos personales con plazos flexibles y tasas de interés competitivas. Además, las opciones de financiación integrada se están expandiendo a través de asociaciones con empresas de comercio electrónico y fintech, y los prestamistas están recurriendo a la tecnología blockchain para garantizar la transparencia y el cumplimiento de sus operaciones comerciales. Además, la emisión de productos de financiación verde se incorpora a las estrategias ESG y permite a las instituciones financieras aprovechar un interés creciente en los servicios de crédito conscientes del clima.

El 28 de agosto de 2024, el banco central de Vietnam anunció cambios en su marco bancario sostenible en un intento por impulsar el acceso al crédito verde para las empresas, en una economía asiática de rápido crecimiento que busca abandonar el carbón y aumentar la producción de energía renovable.

Tendencias del mercado de préstamos de Vietnam

Esta sección analiza las principales tendencias del mercado que están influyendo en los distintos segmentos del mercado de préstamos de Vietnam, según lo encontrado por nuestro equipo de expertos en investigación.

Aumento de los préstamos entre pares (P2P)

En Vietnam, el crecimiento del negocio de préstamos entre pares (P2P) se debe al crecimiento de la penetración de Internet, el uso del pago digital y la necesidad de obtener acceso a crédito rápido y no garantizado con poca antelación. P2P no promete lo mismo que los bancos ordinarios porque proporciona aprobaciones más rápidas e incluso tasas competitivas, una característica que es bastante atractiva para los millennials y las pymes técnicamente orientados. La formalización de los préstamos P2P mediante la regulación está aumentando la credibilidad y elevando la confianza de los inversores. La tendencia aumenta la inclusión financiera en un grado significativo, lo que convierte a P2P en un impulsor significativo de la expansión del crecimiento en Vietnam con respecto al entorno de préstamos digitales.

El 2 de mayo de 2025, el gobierno de Vietnam aprobó un programa piloto de dos años para probar los préstamos entre pares (P2P), la calificación crediticia y el intercambio de datos basado en API abiertas. Delineada en el Decreto 94 emitido el 29 de abril, la iniciativa introduce un entorno de pruebas regulatorio para las innovaciones fintech en el sector bancario, que comenzará el 1 de julio.

Segmentación de la industria de préstamos de Vietnam

Esta sección proporciona un análisis de las tendencias clave en cada segmento del informe del mercado de préstamos de Vietnam, junto con previsiones a nivel regional y provincial para 2025-2033.

El mercado de préstamos garantizados mantuvo una cuota de mercado dominante en 2024.

Según el tipo de préstamo, el mercado se segmenta en préstamos garantizados y préstamos no garantizados. El segmento de préstamos garantizados mantuvo una cuota dominante del mercado de préstamos en 2024. La demanda de vivienda y el rápido desarrollo de la infraestructura urbana han llevado a que los préstamos garantizados en Vietnam se conviertan en una de sus principales fuentes de crecimiento. Además, los préstamos reducen los riesgos relacionados con el crédito para los prestamistas, y este hecho alienta a los bancos a ofrecer tasas de interés y términos favorables. Esto aporta estabilidad a la base de ingresos, lo que alentará a más actores a entrar en el mercado. Para ilustrar, el 14 de febrero de 2025, Asia Commercial Bank (ACB) presentó el paquete de préstamos para la primera vivienda, diseñado específicamente para compradores más jóvenes que buscan ascender en la escala de la propiedad. El programa ofrece plazos de préstamo de hasta 30 años, con una tasa de interés atractiva a partir del 5,5% anual y una tasa fija durante los primeros cinco años. Esta iniciativa tiene como objetivo ayudar a los clientes jóvenes con ingresos estables a acceder al capital más fácilmente para comprar su primera vivienda.

Se espera que el segmento de pequeñas y medianas empresas (pymes) crezca con la CAGR más alta durante el período de pronóstico (2025-2033).

Según el usuario final, el mercado se segmenta en consumidores individuales, empresas y pequeñas y medianas empresas (pymes). Entre estos, se espera que el segmento de pequeñas y medianas empresas (pymes) crezca con la CAGR más alta durante el período de pronóstico (2025-2033) debido a la creciente demanda de capital de trabajo y préstamos de expansión. Debido a la alta contribución de las pymes a la economía vietnamita, los productos de préstamo personalizados para esta categoría estimulan el uso del crédito. Las instituciones de préstamo para pymes también se benefician de una mayor cuota de mercado, lo que proporciona una ventaja competitiva. El 26 de abril de 2024, el Gobierno de Vietnam emitió el Decreto 45/2024/NĐ-CP, que enmienda el Decreto 39/2019/NĐ-CP del 10 de mayo de 2019, sobre la organización y el funcionamiento del Fondo de Desarrollo de Pequeñas y Medianas Empresas (Fondo para Pymes) del país. El objetivo del nuevo decreto es generar beneficios económicos más amplios en el marco del Fondo para Pymes.

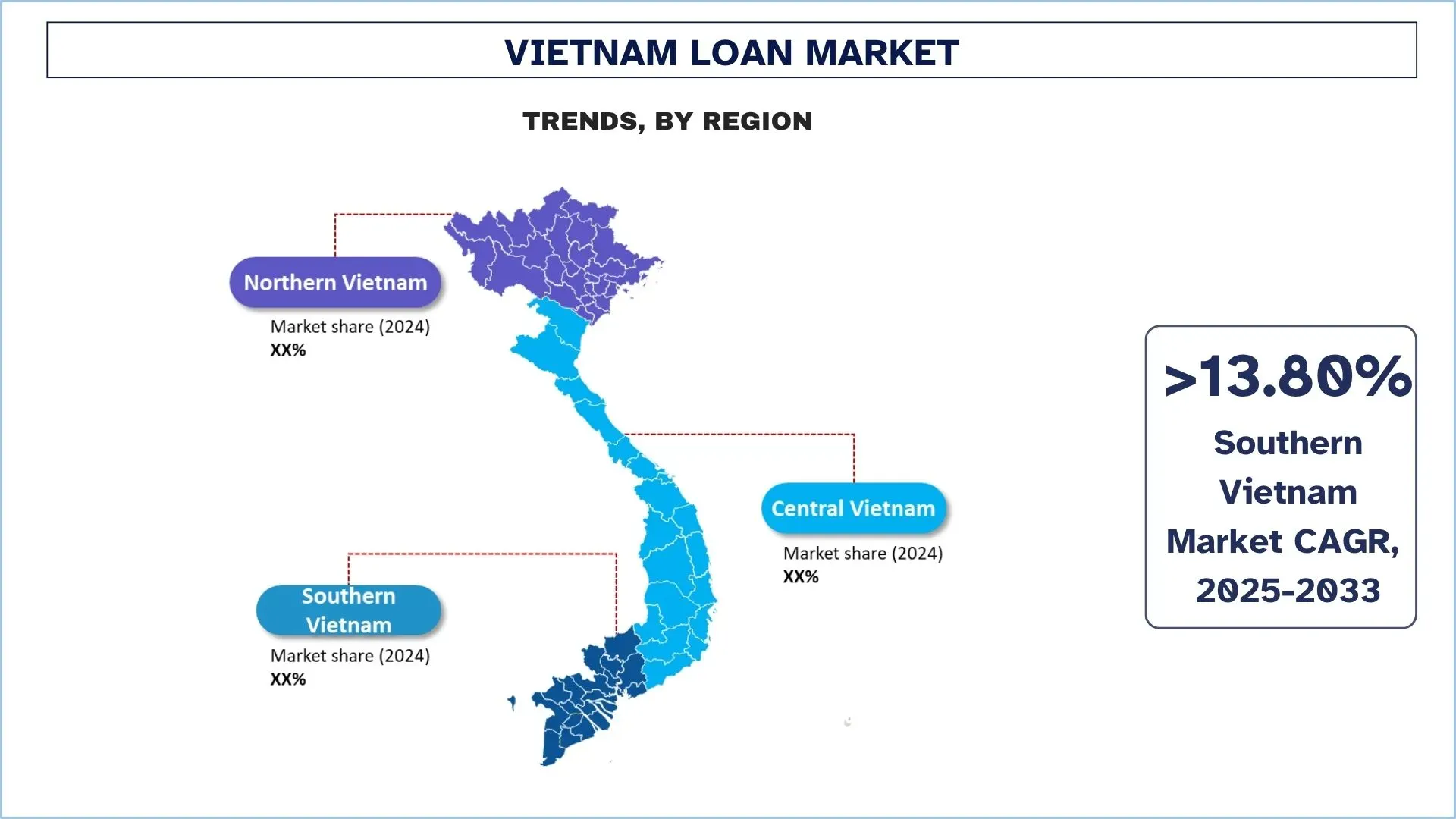

Se espera que el sur de Vietnam crezca con una CAGR significativa durante el período de pronóstico (2025-2033).

En el sur de Vietnam, el mercado está liderado por la ciudad de Ho Chi Minh como la potencia financiera, ubicada en un entorno de rápida urbanización rodeado de una vibrante economía comercial y un alto nivel de gasto del consumidor. Debido a su vibrante economía basada en el comercio minorista y la exportación, el área es un punto de acceso para préstamos personales no garantizados, crédito a corto plazo y financiación para pymes. La adopción de préstamos digitales es especialmente fuerte en esta área porque los consumidores y las empresas tecnológicamente sofisticados se están moviendo hacia productos de préstamo basados en dispositivos móviles. Los prestamistas que se dirigen a este mercado experimentan una distribución de préstamos más rápida y una base de mercado creciente de prestatarios jóvenes.

El 9 de mayo de 2025, Vietnam planeó asegurar un paquete de préstamos de 500 billones de dong (aproximadamente USD 20 mil millones) que involucra a 21 bancos para financiar proyectos de infraestructura y tecnología destinados a impulsar el crecimiento económico, un movimiento de financiación que es históricamente atípico para el país. La nación del sudeste asiático tiene como objetivo un crecimiento económico de alrededor del 8% este año, frente al 7,1% en 2024, el más alto en dos años, a pesar de los posibles daños de la guerra comercial desencadenada por los Estados Unidos, su mayor mercado de exportación.

Panorama competitivo de la industria de préstamos de Vietnam

El mercado de préstamos de Vietnam es competitivo, con varios actores del mercado global e internacional. Los actores clave están adoptando diferentes estrategias de crecimiento para mejorar su presencia en el mercado, como asociaciones, acuerdos, colaboraciones, lanzamientos de nuevos productos, expansiones geográficas y fusiones y adquisiciones.

Las principales empresas de préstamos de Vietnam

Algunos de los principales actores en el mercado son Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV), Joint Stock Commercial Bank for Foreign Trade of Vietnam (Vietcombank), Vietnam Bank for Agriculture and Rural Development, Vietnam Joint Stock Commercial Bank for Industry and Trade (VietinBank Group), An Binh Commercial Joint Stock Bank (ABBANK), Asia Commercial Joint Stock Bank, Bac A Commercial Joint Stock Bank (Bac A Bank), Bao Viet Joint Stock Commercial Bank (BAOVIET Bank), Global Petro Commercial Joint Stock Bank (GPBANK), Vietnam Public Joint Stock Commercial Bank (PVcomBank).

Desarrollos recientes en el mercado de préstamos de Vietnam

El 31 de julio de 2024, el Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV) y la Agencia Francesa de Desarrollo en Vietnam (AFD Vietnam) firmaron un acuerdo de línea de crédito climático de 50 millones de euros (USD 58,83 millones). Esta nueva financiación apoyará proyectos centrados en la mitigación, adaptación y desarrollo sostenible del cambio climático.

El 12 de junio de 2024, el Banco Asiático de Desarrollo (BAD) y el Lien Viet Post Joint Stock Commercial Bank (LPBank) firmaron un paquete de financiación de hasta USD 80 millones para ampliar el acceso a la financiación para un proyecto de pequeñas y medianas empresas (pymes) propiedad de mujeres en Viet Nam.

En junio de 2022, DFDL fue honrado por LegalOne por su papel clave en un acuerdo histórico para asegurar la financiación transfronteriza para una granja de energía solar en Vietnam: el primer "préstamo verde" del país. Los miembros de la práctica de Energía, Minería e Infraestructura de DFDL actuaron como asesores legales en Vietnam para B.Grimm Power Plc, que obtuvo un préstamo de USD 186 millones del Banco Asiático de Desarrollo ("BAD") y otros prestamistas clave, y su filial vietnamita Phu Yen TTP Joint Stock Company.

Cobertura del informe del mercado de préstamos de Vietnam

Atributo del informe | Detalles |

Año base | 2024 |

Período de previsión | 2025-2033 |

Impulso de crecimiento | Acelerar a una CAGR del 13,50% |

Tamaño del mercado 2024 | USD ~642,48 mil millones |

Análisis regional | Norte de Vietnam, Centro de Vietnam y Sur de Vietnam. |

Principal región contribuyente | Se espera que el sur de Vietnam crezca a la CAGR más alta durante el período previsto. |

Empresas perfiladas | Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV), Joint Stock Commercial Bank for Foreign Trade of Vietnam (Vietcombank), Vietnam Bank for Agriculture and Rural Development, Vietnam Joint Stock Commercial Bank for Industry and Trade (VietinBank Group), An Binh Commercial Joint Stock Bank (ABBANK), Asia Commercial Joint Stock Bank, Bac A Commercial Joint Stock Bank (Bac A Bank), Bao Viet Joint Stock Commercial Bank (BAOVIET Bank), Global Petro Commercial Joint Stock Bank (GPBANK), Vietnam Public Joint Stock Commercial Bank (PVcomBank) |

Alcance del informe | Tendencias del mercado, impulsores y restricciones; Estimación y previsión de ingresos; Análisis de segmentación; Análisis de la demanda y la oferta; Panorama competitivo; Perfil de la empresa |

Segmentos cubiertos | Por tipo de préstamo, por tipo de proveedor, By Estructura de la tasa de interés, por usuario final, por período de tenencia, por región/provincia |

Razones para comprar el informe del mercado de préstamos de Vietnam:

El estudio incluye el tamaño del mercado y el análisis de previsión confirmado por expertos clave autenticados de la industria.

El informe revisa brevemente el rendimiento general de la industria de un vistazo.

El informe cubre un análisis en profundidad de los pares prominentes de la industria, centrándose principalmente en las finanzas clave del negocio, las carteras de tipo, las estrategias de expansión y los desarrollos recientes.

Examen detallado de los impulsores, las restricciones, las tendencias clave y las oportunidades que prevalecen en la industria.

El estudio cubre exhaustivamente el mercado en diferentes segmentos.

Análisis profundo a nivel regional de la industria.

Opciones de personalización:

El mercado de préstamos de Vietnam se puede personalizar aún más según los requisitos o cualquier otro segmento de mercado. Además de esto, UnivDatos entiende que puede tener sus propias necesidades comerciales; por lo tanto, no dude en contactarnos para obtener un informe que se adapte completamente a sus requisitos.

Tabla de contenido

Metodología de Investigación para el Análisis del Mercado de Préstamos de Vietnam (2023-2033)

Analizamos el mercado histórico, estimamos el mercado actual y pronosticamos el mercado futuro del mercado de Préstamos de Vietnam para evaluar su aplicación en las principales regiones de Vietnam. Realizamos una investigación secundaria exhaustiva para recopilar datos históricos del mercado y estimar el tamaño actual del mercado. Para validar estos conocimientos, revisamos cuidadosamente numerosos hallazgos y supuestos. Además, realizamos entrevistas primarias en profundidad con expertos de la industria en toda la cadena de valor de los préstamos. Después de validar las cifras del mercado a través de estas entrevistas, utilizamos enfoques tanto de arriba hacia abajo como de abajo hacia arriba para pronosticar el tamaño general del mercado. Luego, empleamos métodos de desglose del mercado y triangulación de datos para estimar y analizar el tamaño del mercado de los segmentos y subsegmentos de la industria.

Ingeniería de Mercado

Empleamos la técnica de triangulación de datos para finalizar la estimación general del mercado y derivar números estadísticos precisos para cada segmento y subsegmento del mercado de Préstamos de Vietnam. Dividimos los datos en varios segmentos y subsegmentos analizando varios parámetros y tendencias, incluidos el tipo de préstamo, el tipo de proveedor, la estructura de tasas de interés, el usuario final, el período de tenencia y las regiones dentro del mercado de Préstamos de Vietnam.

El Objetivo Principal del Estudio del Mercado de Préstamos de Vietnam

El estudio identifica las tendencias actuales y futuras en el mercado de Préstamos de Vietnam, proporcionando información estratégica para los inversores. Destaca el atractivo del mercado regional, lo que permite a los participantes de la industria aprovechar los mercados sin explotar y obtener una ventaja de ser los primeros en actuar. Otros objetivos cuantitativos de los estudios incluyen:

Análisis del Tamaño del Mercado: Evaluar el tamaño actual del mercado y pronosticar el tamaño del mercado de Préstamos de Vietnam y sus segmentos en términos de valor (USD).

Segmentación del Mercado de Préstamos: Los segmentos en el estudio incluyen áreas de tipo de préstamo, tipo de proveedor, estructura de tasas de interés, usuario final, período de tenencia y regiones.

Marco Regulatorio y Análisis de la Cadena de Valor: Examinar el marco regulatorio, la cadena de valor, el comportamiento del cliente y el panorama competitivo de la industria de los préstamos.

Análisis Regional: Realizar un análisis regional detallado para áreas clave como el norte de Vietnam, el centro de Vietnam y el sur de Vietnam.

Perfiles de Empresas y Estrategias de Crecimiento: Perfiles de empresas del mercado de préstamos y las estrategias de crecimiento adoptadas por los actores del mercado para mantenerse en el mercado de rápido crecimiento.

Preguntas frecuentes Preguntas frecuentes

P1: ¿Cuál es el tamaño actual del mercado de préstamos de Vietnam y su potencial de crecimiento?

El mercado de préstamos de Vietnam se valoró en USD ~642.48 mil millones en 2024 y se espera que crezca a una CAGR del 13.50% durante el período de pronóstico (2025-2033). El fuerte crecimiento económico, el aumento de la demanda de crédito al consumidor y el incremento de la financiación de las PYME son factores clave que impulsan esta expansión.

P2: ¿Qué segmento tiene la mayor cuota del mercado de préstamos de Vietnam por tipo de préstamo?

Los préstamos garantizados tienen la mayor cuota de mercado debido a la alta demanda de hipotecas, préstamos para automóviles y préstamos comerciales. Su menor riesgo y sus tasas de interés competitivas los convierten en una opción preferida tanto para los bancos como para los prestatarios.

P3: ¿Cuáles son los factores impulsores del crecimiento del mercado de préstamos de Vietnam?

Los principales impulsores del crecimiento incluyen el aumento de la renta disponible, la fuerte demanda de vivienda, la adopción de la banca digital y las políticas gubernamentales que promueven la inclusión financiera. Además, las crecientes necesidades de crédito de las PYMES y los préstamos al consumo impulsan aún más el crecimiento del mercado.

P4: ¿Cuáles son las tecnologías emergentes y las tendencias en el mercado de préstamos de Vietnam?

Las principales tendencias incluyen las plataformas de préstamos digitales, la evaluación crediticia basada en IA, los préstamos entre pares (P2P) y blockchain para el procesamiento de préstamos. Además, los productos de financiación verde y las finanzas integradas en el comercio electrónico están ganando impulso.

P5: ¿Cuáles son los principales desafíos en el mercado de préstamos de Vietnam?

Los desafíos incluyen altos índices de préstamos improductivos (NPL), historial crediticio limitado para los prestatarios rurales, incertidumbres regulatorias para las fintech y riesgos de ciberseguridad. La intensa competencia entre los bancos y las NBFC también ejerce presión sobre los márgenes de beneficio.

P6: ¿Qué región domina el mercado de préstamos de Vietnam?

Vietnam del Norte, liderado por Hanói, domina el mercado debido a su densa población, su fuerte base industrial y su sólida infraestructura financiera. Sin embargo, Vietnam del Sur está emergiendo como la región de más rápido crecimiento, impulsada por la floreciente economía de la ciudad de Ho Chi Minh y la adopción de préstamos digitales.

P7: ¿Quiénes son los actores clave en el mercado de préstamos de Vietnam?

Algunas de las principales empresas en la industria de préstamos de Vietnam incluyen:

• Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV)

• Joint Stock Commercial Bank for Foreign Trade of Vietnam (Vietcombank)

• Vietnam Bank for Agriculture and Rural Development

• Vietnam Joint Stock Commercial Bank for Industry and Trade (VietinBank Group)

• An Binh Commercial Joint Stock Bank (ABBANK)

• Asia Commercial Joint Stock Bank

• Bac A Commercial Joint Stock Bank (Bac A Bank)

• Bao Viet Joint Stock Commercial Bank (BAOVIET Bank)

• Global Petro Commercial Joint Stock Bank (GPBANK)

• Vietnam Public Joint Stock Commercial Bank (PVcomBank)

P8: ¿Cómo están innovando las instituciones financieras para impulsar el crecimiento en el mercado de préstamos de Vietnam?

Los prestamistas están adoptando la evaluación de riesgos impulsada por la IA, las solicitudes de préstamos adaptadas a dispositivos móviles y las asociaciones con empresas fintech para las finanzas integradas. También están ofreciendo productos de préstamos para PYMES personalizados y expandiendo el crédito digital a áreas rurales desatendidas.

P9: ¿Cuál es la perspectiva futura para el Mercado de Préstamos de Vietnam?

Se espera que el mercado de préstamos de Vietnam experimente un crecimiento significativo, impulsado por las innovaciones en préstamos digitales, las colaboraciones fintech y la creciente demanda de financiación para pymes y crédito al consumo. Las inversiones del gobierno en infraestructura y el enfoque en la inclusión financiera impulsarán aún más la penetración de los préstamos. Además, la financiación verde y las prácticas de préstamos sostenibles abrirán nuevas oportunidades para bancos e instituciones financieras no bancarias (NBFC).

Relacionados Informes

Los clientes que compraron este artículo también compraron

Mercado de financiación automotriz en el Sudeste Asiático: Análisis actual y pronóstico (2025-2033)

Énfasis en la Condición del Vehículo (Vehículo Nuevo, Vehículo Usado); Tipo de Proveedor (Financiera Cautiva OEM, Bancos, Cooperativas de Crédito, Instituciones Financieras No Bancarias (IFNBs), Otros); Tipo de Vehículo (Vehículo de Pasajeros, Vehículo Comercial, Vehículo de Dos Ruedas); Tipo de Financiamiento (Préstamo, Arrendamiento, Compra a Plazos, Otros); y País.

Mercado de Seguros de Responsabilidad Civil: Análisis Actual y Pronóstico (2025-2033)

Énfasis en el Tipo de Cobertura (Responsabilidad Civil General, Responsabilidad Profesional, Responsabilidad Patronal, Responsabilidad Cibernética y Otros); Canal de Distribución (Corredores, Agentes, Ventas Directas, Plataformas en Línea y Bancaseguros); Usuario Final (Corporativo, Autónomos, Organizaciones sin Fines de Lucro, Pequeñas y Medianas Empresas y Entidades Gubernamentales); y Región/País

Mercado de capital de riesgo en Oriente Medio y África: Análisis actual y previsión (2025-2033)

Énfasis por tipo (Inversor local e Inversor internacional), por industria (Bienes raíces, Servicios financieros, Alimentos y bebidas, Atención médica, Transporte y logística, TI, Educación y Otros), por país (Arabia Saudita, EAU, Egipto, Sudáfrica, Turquía, Israel y el resto de Oriente Medio y África)

Mercado de Financiamiento Alternativo: Análisis Actual y Pronóstico (2025-2033)

Énfasis en el tipo de financiación (préstamos entre pares, crowdfunding, financiación de facturas y otros); usuario final (consumidores individuales, pequeñas y medianas empresas {PYMES}, grandes empresas y otros); y región/país