Рынок 3D-печати: текущий анализ и прогноз (2025-2033 гг.)

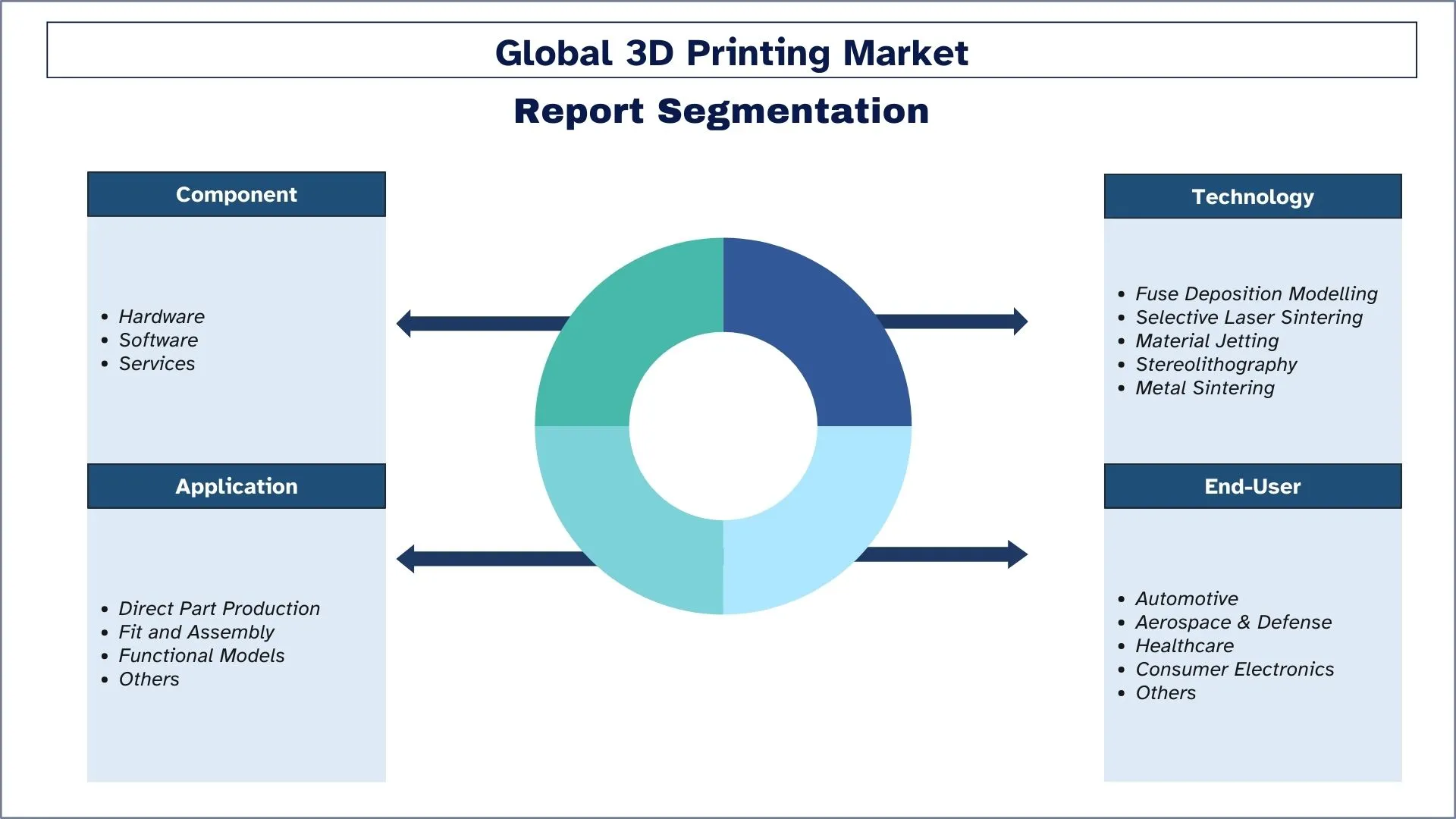

Упор на Компонент ((Продукт (Профессиональный/Промышленный Принтер, Персональный/Настольный 3D Принтеры), Материал (Полимер, Пластик, Металлы и Сплавы, Керамика, Другие Материалы), Технология (Стереолитография, Селективное Лазерное Спекание, Электронно-лучевая плавка, Моделирование методом наплавления, Производство ламинированных объектов, Другие Технологии))

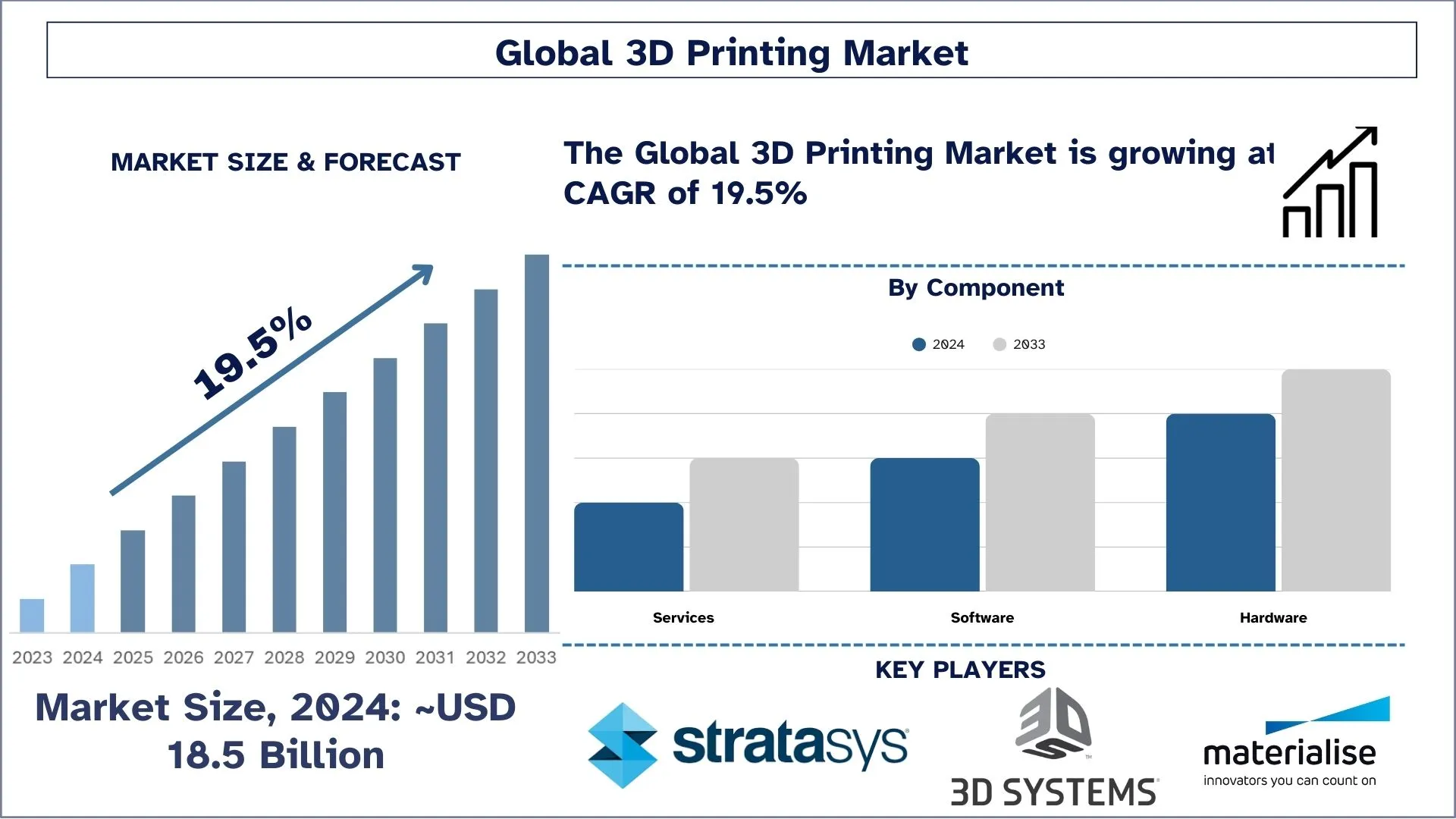

Размер и прогноз рынка 3D-печати

Объем рынка 3D-печати в 2024 году оценивался примерно в 18,5 млрд долларов США и, как ожидается, будет расти со значительным среднегодовым темпом роста (CAGR) около 19,5% в течение прогнозируемого периода (2025–2033 гг.) благодаря достижениям в области материалов и технологий.

Анализ рынка 3D-печати

Растущий спрос на 3D-печать также обусловлен ее долгосрочной экономической эффективностью, возможностью индивидуальной настройки, скоростью, гибкостью и экологичностью. Поскольку технологии продолжают совершенствоваться и открываются новые области применения, спрос на 3D-печать, вероятно, продолжит расти. 3D-печать позволяет создавать уникальные и индивидуальные продукты, что особенно привлекательно для потребителей, которым нужны персонализированные товары. Кроме того, 3D-печать позволяет производить сложные формы и геометрии, чего трудно или невозможно добиться с помощью традиционных методов производства. Кроме того, она может сократить отходы и углеродный след производства, поскольку использует только точное количество материала, необходимое для изготовления данного объекта.

Тенденции рынка 3D-печати

В этом разделе обсуждаются ключевые тенденции рынка, влияющие на различные сегменты рынка 3D-печати, выявленные нашими экспертами-исследователями.

Рост кастомизации и производства по требованию в 3D-печати

Современный рынок 3D-печати концентрируется на кастомизированном производстве в сочетании с производством в реальном времени, что позволяет предприятиям эффективно создавать конкретные продукты и последовательности минимальных производственных партий. Компании, работающие в сфере здравоохранения и автомобильной промышленности, а также предприятия модной индустрии, используют эти возможности для разработки индивидуальных решений, которые приводят к меньшему количеству производственных неэффективностей и позволяют ускорить производственные циклы. Рост отрасли происходит потому, что производители теперь одновременно достигают целевых решений для клиентов и сокращают складские расходы.

Сегментация отраслевого рынка 3D-печати

В этом разделе представлен анализ ключевых тенденций в каждом сегменте глобального отчета о рынке 3D-печати, а также прогнозы на глобальном, региональном и страновом уровнях на 2025–2033 годы.

Ожидается, что сегмент моделирования методом наплавления (Fuse Deposition Modeling) продемонстрирует более высокий среднегодовой темп роста, чем рынок 3D-печати.

По технологиям рынок сегментирован на моделирование методом наплавления, селективное лазерное спекание, струйную обработку материалов, стереолитографию и спекание металлов. Сегмент моделирования методом наплавления занял более 50% рынка 3D-печати в 2024 году благодаря широкому внедрению этой технологии в различных процессах 3D-печати. Кроме того, растущий спрос со стороны аэрокосмической и оборонной промышленности, здравоохранения и автомобильной промышленности откроет возможности для внедрения этих технологий.

Сегмент функциональных моделей занимает наибольшую долю рынка.

На основе применения рынок классифицируется на производство прямых деталей, подгонку и сборку, функциональные модели и другие. Применение функциональных моделей занимало значительную долю рынка 3D-печати в 2024 году и, как ожидается, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода из-за растущего внедрения процесса функционального моделирования в различных отраслях промышленности. Автомобильная и аэрокосмическая, а также оборонная отрасли особенно используют функциональные модели для точного проектирования и разработки деталей, компонентов и сложных систем.

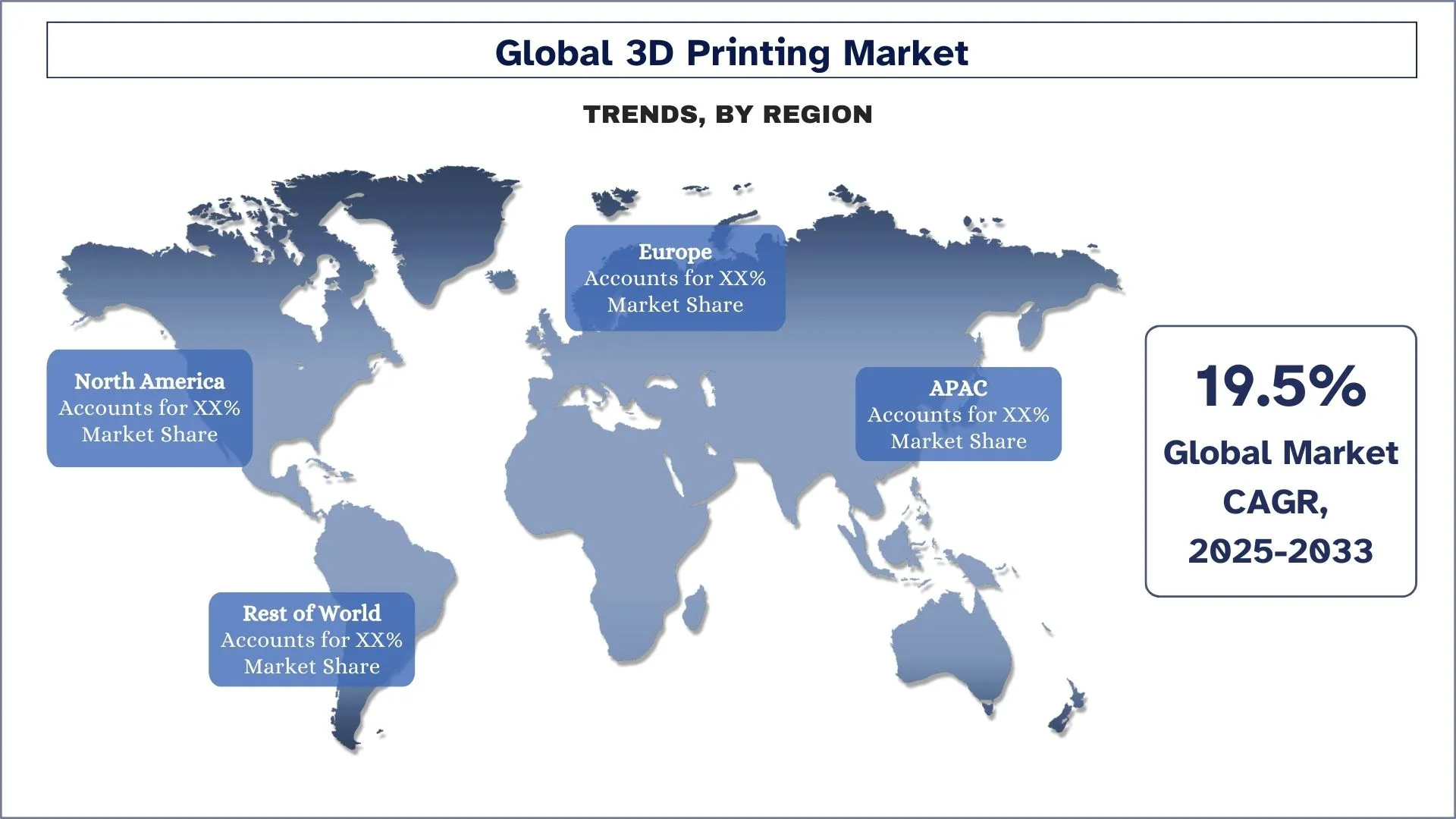

Северная Америка занимает значительную долю рынка в 2024 году.

Технология 3D-печати приобрела широкую известность по сравнению с традиционными методами производства в Северной Америке благодаря своей эффективности и высокой точности. Учитывая быстрые перспективы роста региона во всех аспектах, регион продолжал доминировать в индустрии 3D-печати с точки зрения доли рынка в 2024 году. Кроме того, рост в регионе также можно объяснить эффективным использованием материалов, времени и экономией затрат, резким ростом кастомизации 3D-решений и растущей технической модернизацией в сочетании с экономическим потенциалом региона для осуществления последовательных инвестиций в развивающиеся экономики.

США доминируют на североамериканском рынке 3D-печати

Рынок 3D-печати в Соединенных Штатах быстро растет благодаря развитию производства аддитивных технологий в сочетании с растущими потребностями в быстром прототипировании и производстве для конкретных клиентов. В группу лидеров рынка входят 3D Systems, Stratasys и HP, которые постоянно расширяют границы технологий 3D-печати, включая возможности биопечати и печати металлом. США также выигрывают от сильной промышленной базы и постоянных инвестиций в инновации в таких отраслях, как аэрокосмическая, здравоохранение и автомобилестроение. Это расширение будет продолжать двигаться вперед, поскольку все больше предприятий внедряют приложения 3D-печати для своих производственных нужд и рабочих процессов распределения.

Конкурентная среда отрасли 3D-печати

Рынок 3D-печати является конкурентным, на нем присутствует несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для расширения своего присутствия на рынке, такие как партнерские отношения, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, слияния и поглощения.

Топ компаний на рынке 3D-печати

Некоторые из основных игроков, работающих на рынке, — Stratasys, Materialise, ENVISIONTEC US LLC; 3D Systems, Inc.; GENERAL ELECTRIC; Autodesk Inc.; Canon Inc.; voxeljet AG; HP Development Company, L.P.; и ExOne.

Последние разработки на рынке 3D-печати

В марте 2023 года компания 3D Systems, Inc. объявила о выпуске NextDent Cast и NextDent Base, двух новых материалов для печати, и NextDent LCD1, платформы для печати. Материалы предназначены для улучшения свойств материалов, а платформа для печати представляет собой простую в использовании компактную печать. Благодаря этим запускам компания стремилась помочь своим клиентам в ускорении внедрения аддитивного производства.

В ноябре 2023 года компания Autodesk Inc. объявила о запуске Autodesk AI. Эта новая технология доступна в продуктах Autodesk и предназначена для предоставления клиентам генеративных возможностей и интеллектуальной помощи. С запуском этой новой технологии в продуктах Autodesk компания стремилась свести к минимуму ошибки за счет автоматизации повторяющихся задач и потребностей своих клиентов.

Обзор отчета о рынке 3D-печати

Подробности | |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Динамика роста | Ускорение при среднегодовом темпе роста 19,5% |

Объем рынка в 2024 году | 18,5 млрд долларов США |

Региональный анализ | Азиатско-Тихоокеанский регион, Европа, Азиатско-Тихоокеанский регион, остальной мир |

Крупнейший регион-вкладчик | Ожидается, что Северная Америка будет расти с самым высоким среднегодовым темпом роста в течение прогнозируемого периода. |

Ключевые рассматриваемые страны | США, Канада, Германия, Франция, Великобритания, Испания, Италия, Китай, Япония и Индия |

Stratasys; Materialise; ENVISIONTEC US LLC; 3D Systems, Inc.; GENERAL ELECTRIC; Autodesk Inc.; Canon Inc.; voxeljet AG; HP Development Company, L.P.; и ExOne | |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка и прогноз доходов; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По компонентам, по технологиям, по применению, по конечному пользователю, по региону/стране |

Причины купить отчет о рынке 3D-печати:

Исследование включает анализ размеров рынка и прогнозирования, подтвержденный признанными ключевыми экспертами отрасли.

В отчете представлен краткий обзор общих показателей отрасли.

Отчет охватывает углубленный анализ видных представителей отрасли с основным упором на ключевые финансовые показатели бизнеса, портфели продуктов, стратегии расширения и последние разработки.

Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

Исследование всесторонне охватывает рынок по различным сегментам.

Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок 3D-печати может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные бизнес-потребности; поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования для анализа рынка 3D-печати (2023-2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка 3D-печати, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости рынка 3D-печати. После проверки рыночных показателей посредством этих интервью мы использовали восходящий и нисходящий подходы для прогнозирования общего размера рынка. Затем мы применили методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инжиниринг рынка

Мы использовали методы триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка 3D-печати. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, включая компонент, технологию, применение, конечного пользователя и регионы в рамках глобального рынка 3D-печати.

Основная цель исследования глобального рынка 3D-печати

Исследование выявляет текущие и будущие тенденции на глобальном рынке 3D-печати, предоставляя стратегические идеи для инвесторов. В нем освещается привлекательность регионального рынка, что позволяет участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка 3D-печати и его сегментов в стоимостном выражении (доллары США).

Сегментация рынка 3D-печати: Исследование сегментирует рынок по компонентам, технологиям, применению, конечному пользователю и регионам.

Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды индустрии рынка 3D-печати.

Региональный анализ: Проведение детального регионального анализа для ключевых регионов, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

Профили компаний и стратегии роста: Профили компаний рынка 3D-печати и стратегии роста, принятые лидерами рынка для поддержания быстрорастущего рынка.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер рынка 3D-печати и его потенциал роста?

По состоянию на 2024 год, объем мирового рынка 3D-печати оценивается примерно в 18,5 миллиардов долларов США и, по прогнозам, будет расти со среднегодовым темпом роста (CAGR) в 19,5% до 2033 года.

Q2: Каковы движущие факторы роста рынка 3D-печати?

Рост рынка 3D-печати обусловлен инновациями в материалах, таких как металлические сплавы и биосовместимые вещества, а также достижениями в более быстрых технологиях печати для различных отраслей.

Q3: Какой рынок имеет наибольшую долю рынка 3D-печати по технологиям?

Сегмент технологий моделирования методом послойного наплавления (Fuse Deposition Modelling) доминирует на мировом рынке 3D-печати.

Q4: Каковы основные тенденции на рынке 3D-печати?

Тенденция к кастомизированному и производству по требованию растет, и отрасли производят продукцию, адаптированную к индивидуальным потребностям, более эффективно, сокращая отходы и ускоряя производственные циклы.

Q5: Какой регион будет доминировать на рынке 3D-печати?

В настоящее время регион Северной Америки доминирует на мировом рынке 3D-печати.

Q6: Каковы основные проблемы на рынке 3D-печати?

Высокая стоимость 3D-принтеров и специализированных материалов остается проблемой для предприятий, особенно малых и средних компаний, ограничивая широкое распространение технологии.

Q7: Кто является ведущими игроками на мировом рынке 3D-печати?

Ведущие компании, стимулирующие инновации на рынке 3D-печати, включают в себя:

• Abbott Laboratories

• BD

• Biomerieux SA

• Danaher Corporation

• Hologic, Inc.

• Qiagen

• Roche

• Siemens Healthineers AG

• Sysmex Corporation

• Thermo Fisher Scientific

Q8: Как 3D-печать влияет на управление цепочками поставок?

3D-печать трансформирует управление цепочками поставок, обеспечивая производство по требованию и уменьшая потребность в обширных запасах. Предприятия могут производить детали и продукты по мере необходимости, минимизируя затраты на хранение и сроки выполнения заказов. Эта технология также позволяет быстро локализовать производство, снижая зависимость от глобальных цепочек поставок и повышая устойчивость во время сбоев, таких как пандемии или геополитические события.

Q9: Какую роль играет 3D-печать в медицинской сфере?

В медицинской сфере 3D-печать совершает революцию в таких областях, как протезирование, имплантация и планирование операций. Она позволяет создавать индивидуальные протезы и имплантаты, адаптированные к конкретным пациентам, улучшая результаты лечения. Кроме того, она используется для создания моделей, специфичных для пациентов, для планирования операций, делая операции более точными. Биопечать, печать биологических тканей, также является растущей областью с потенциалом создания органных структур в будущем.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок внутриигровой рекламы: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (статичные объявления, динамические объявления и эдвергейминг); устройстве (мобильные телефоны/планшеты и ПК/ноутбуки); и регионе/стране

Рынок цифровой наружной рекламы (DOOH) на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу ((Рекламные щиты/Светодиодные экраны, Уличная мебель (Банкоматы-киоски, Пешеходные панели, Рекламные панели в торговых центрах) и Транзит)), по конечному пользователю (Розничная торговля, Недвижимость, Финансовые услуги, Государственные органы, Автомобилестроение и Другие), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок облачных игр в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе устройства (смартфоны, планшеты, игровые консоли, ПК и ноутбуки, Smart TV, нашлемные дисплеи, прочее); Предложение (инфраструктура, сервисы игровых платформ); Тип решения (потоковое видео, потоковая передача файлов); и Страна.

Рынок манги: текущий анализ и прогноз (2025-2033)

Акцент на типе (печатный и цифровой); Жанр (боевик и приключения, научная фантастика и фэнтези, спорт, мелодрама и драма и другие); Аудитория (дети и подростки, молодежь и взрослые); Пол (мужской и женский); Канал распространения (онлайн и офлайн); и Регион/Страна