Анализ европейского рынка 3D-печати: тенденции и прогнозы, 2019-2025 гг.

Акцент на Компонент ((Продукт (Промышленный/Профессиональный принтер, Персональные/Настольные 3D-принтеры), Материал (Полимер, Пластик, Металлы и Сплавы, Керамика, Другие Материалы), Технология (Стереолитография, Селективное лазерное спекание, Электронно-лучевая плавка, Моделирование методом наплавления, Производство слоистых объектов, Другие Технологии))

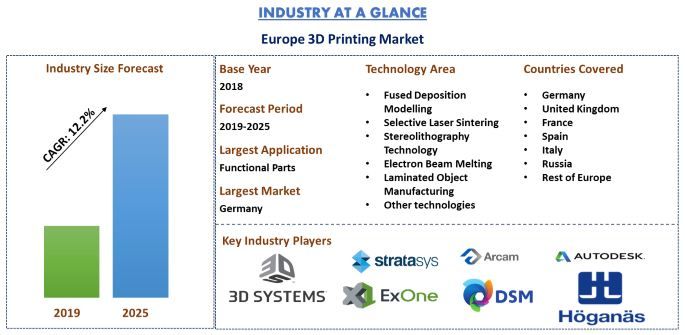

Объем европейского рынка 3D-печати в 2018 году составил 3 861,3 млн долларов США, и ожидается, что в течение прогнозируемого периода 2019-2025 годов он будет расти со среднегодовым темпом роста XX%. Европа занимает второе место по величине на мировом рынке 3D-печати, и ожидается, что к 2025 году он достигнет XX млн долларов США. Значительный рост инвестиций со стороны основных игроков 3D, активизация стратегий исследований и разработок, а также быстрое внедрение 3D-печати среди малых и средних предприятий в значительной степени способствовали развитию европейского рынка 3D-печати. Однако отсутствие необходимого набора навыков и образования, отсутствие стандартизации и сертификации в сочетании с проблемами прав интеллектуальной собственности и разработки патентов являются препятствиями на пути роста аддитивного производства в Европе. Государственные инициативы и растущие инвестиции, предпринимаемые производителями аэрокосмической и авиационной техники, а также последовательный рост спроса на недорогие прототипы привели к развитию 3D-печати в регионе. Кроме того, ожидается, что европейские системы здравоохранения также ощутят прорывное воздействие технологий 3D-печати, поскольку с увеличением продолжительности жизни и ростом распространенности хронических заболеваний в Европе лечение становится все более сложным, и, следовательно, более 50% поставщиков медицинских услуг освоили новые методы печати для удовлетворения потребностей пациентов, включая пожилых и удаленных пациентов.

«Сегмент продукции доминировал на рынке 3D-печати в Северной Америке в 2018 году»

Отчет анализирует рынок 3D-печати в основном на основе компонентов, технологий, приложений и конечных пользователей. Продукты, материалы и услуги являются основными компонентами, рассматриваемыми при углубленном анализе индустрии 3D-печати. Объем европейского рынка 3D-печати в 2018 году составил XX млн долларов США. В 2018 году сегмент продукции в 3D-печати доминировал на рынке, занимая примерно XX% европейского рынка.

«Моделирование методом наплавления доминировало в технологическом сегменте рынка 3D-печати в Северной Америке в 2018 году»

Стереолитография, селективное лазерное спекание, электронно-лучевая плавка, моделирование методом наплавления, производство ламинированных объектов и другие являются основными технологиями, рассматриваемыми при анализе регионального рынка 3D-печати. Моделирование методом наплавления, селективное лазерное спекание и стереолитография являются ведущими технологиями в 3D-печати. Моделирование методом наплавления занимало самую большую долю в 2018 году, поскольку это одна из самых известных и удобных технологий, которая широко используется для создания 3D-печатных объектов.

«3D-печать в основном применяется для производства функциональных деталей»

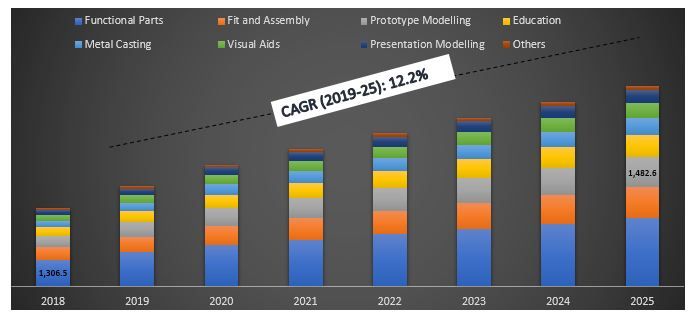

На основе типа применения европейский рынок 3D-печати подразделяется на функциональные детали, подгонку и сборку, прототипирование, образование, литье металлов, наглядные пособия, презентационное моделирование и другие приложения. Функциональные детали занимали максимальную долю в 2018 году благодаря своей высокой скорости, качеству и низкой стоимости аддитивного производства.

Размер европейского рынка 3D-печати по областям применения, 2018-25 гг. (млн долларов США)

«Среди конечных пользователей, обрабатывающая промышленность занимала максимальную долю в 2018 году и, как ожидается, сохранит свое доминирование на протяжении прогнозируемого периода 2019-2025 годов»

Основными конечными пользователями 3D-печати, охваченными в отчете, являются образование, автомобилестроение, аэрокосмическая и оборонная промышленность, здравоохранение, потребительские товары, обрабатывающая промышленность, строительство и другие. Обрабатывающий сектор доминировал в сфере 3D-печати в 2017 году благодаря усилению цифровизации, в которой решения для 3D-печати проложили путь для производственных компаний.

«Германия доминирует на европейском рынке 3D-печати и, как ожидается, сохранит свое доминирование на протяжении прогнозируемого периода»

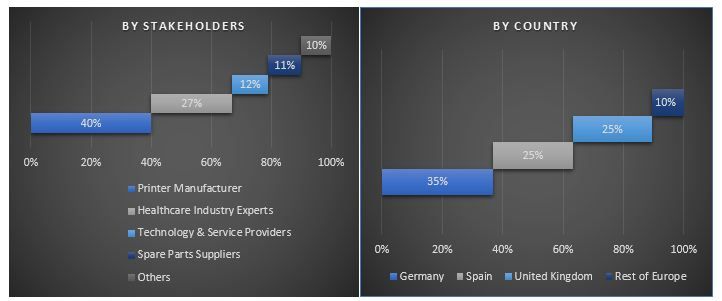

Европейский рынок анализируется на основе его охвата в таких странах, как Германия, Великобритания, Франция, Испания, Италия, Россия и остальная Европа. Германия занимает видное место в аддитивном производстве в Европе, в основном благодаря высокому уровню внедрения среди существующих предприятий и тому, что многие новые предприятия находятся на пороге внедрения соответствующей технологии в ближайшем будущем. Кроме того, Франция также претерпела значительную промышленную метаморфозу и должным образом играет свою роль в цифровых переходах. Постепенное принятие 3D-печати на французских заводах привело к промышленной революции в стране. Объем рынка 3D-печати в Германии в 2018 году составил XX млн долларов США.

Конкурентная среда - 10 ведущих игроков рынка

Ключевые компании, представленные в отчете, включают 3D Systems Corporation, Arcam AB, Royal DSM N.V., Stratasys Ltd., Autodesk, Inc., The ExOne Company, Höganäs AB, Organovo Holdings, Inc, Mcor Technologies Limited и Voxeljet AG.

Причины для покупки (В исследовательском отчете представлены):

- Текущий и будущий размер рынка с 2018 по 2025 год в стоимостном выражении (доллары США)

- Комбинированный анализ углубленного вторичного исследования и вводных данных первичного исследования через ключевых лидеров общественного мнения отрасли

- Подробная информация по стране об общем рынке 3D-печати

- Подробная информация по стране об общем внедрении технологии 3D-печати

- Краткий обзор общих показателей отрасли

- Углубленный анализ ключевых игроков отрасли

- Подробный анализ нормативно-правовой базы, движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли

- Изучение привлекательности отрасли с помощью анализа пяти сил Портера

- Исследование всесторонне охватывает рынок по различным сегментам и подсегментам глобального рынка 3D-печати

- Охваченные страны: Германия, Великобритания, Франция, Испания, Италия, Россия и остальная Европа

Варианты настройки:

Рынок 3D-печати в Европе может быть настроен для различных регионов Европы, а также на уровне стран. Кроме того, UMI понимает, что у вас могут быть свои собственные бизнес-потребности, поэтому мы также предоставляем полностью индивидуальные решения для клиентов.

Содержание

Анализ исторического рынка, оценка текущего рынка и прогнозирование будущего рынка 3D-печати в Европе были тремя основными шагами, предпринятыми для создания и анализа общего распространения 3D-печати в различных европейских странах. Было проведено исчерпывающее вторичное исследование для сбора исторических данных о рынке продукта/технологии и общей оценки текущего рынка. Во-вторых, для подтверждения этих выводов было принято во внимание множество результатов и предположений. Кроме того, были проведены исчерпывающие первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости европейского рынка 3D-печати. После всех предположений, маркетингового анализа и проверки рыночных показателей посредством первичных интервью был применен нисходящий подход для прогнозирования размера рынка 3D-печати в европейском регионе до 2025 года. После этого были приняты методы разбивки рынка и триангуляции данных для оценки и анализа размера рынка сегментов и подсегментов рынка. Подробная методология исследования описана ниже:

Анализ исторического размера рынка

Шаг 1: Углубленное изучение вторичных источников:

Было проведено подробное вторичное исследование для получения исторических данных о размере рынка 3D-печати в Европе из внутренних источников компании, таких как годовой отчет и финансовая отчетность ведущих игроков, презентации о результатах деятельности, пресс-релизы, показатели продаж и т. д., а также из внешних источников, включая журналы, новости и статьи, правительственные публикации, публикации конкурентов, отраслевые отчеты, сторонние базы данных и другие авторитетные публикации.

Шаг 2: Сегментация рынка:

После получения исторических данных о размере общего рынка был проведен подробный вторичный анализ для сбора исторических данных о рынке и доли различных сегментов и подсегментов рынка 3D-печати в Европе. Основные сегменты, включенные в отчет, включают компонент, технологию, применение и конечного пользователя.

Шаг 3: Факторный анализ:

После получения исторических данных о размере рынка различных сегментов и подсегментов был проведен подробный факторный анализ для оценки текущего размера рынка 3D-печати в Европе. Факторный анализ проводился с использованием зависимых и независимых переменных, таких как покупательная способность, инициативы игроков, проникновение 3D-печати, государственное регулирование в различных европейских странах. Были проанализированы исторические тенденции отрасли 3D-печати и их ежегодное влияние на размер и долю рынка в недавнем прошлом. Также был тщательно изучен сценарий спроса и предложения.

Оценка и прогноз текущего размера рынка

Определение текущего размера рынка: На основе практически применимых данных, полученных на основе вышеуказанных 3 шагов, мы определили текущий размер рынка, ключевых игроков на рынке, долю рынка этих игроков, цепочку поставок отрасли и цепочку создания стоимости отрасли. Все необходимые процентные доли, разделения и разбивки рынка были определены с использованием вышеупомянутого вторичного подхода и проверены посредством первичных интервью.

Оценка и прогнозирование: Для оценки и прогнозирования рынка различным факторам, включая движущие силы и тенденции, ограничения и возможности, доступные на рынке, был присвоен вес. После анализа этих факторов были применены соответствующие методы прогнозирования, т. е. восходящий/нисходящий, для получения рыночного прогноза на 2025 год для различных сегментов и подсегментов в основных европейских странах. Методология исследования, принятая для оценки размера рынка, включает:

- Размер рынка отрасли и темпы внедрения технологии 3D-печати в Европе в стоимостном выражении (долл. США)

- Все процентные доли, разделения и разбивки рыночных сегментов и подсегментов

- Ключевые игроки в различных технологиях и на рынках, а также доля рынка каждого игрока. Кроме того, стратегии роста, принятые этими игроками для конкуренции на быстрорастущем европейском рынке 3D-печати

Подтверждение размера и доли рынка

Первичное исследование: Были проведены углубленные интервью с ключевыми лидерами мнений (KOL), включая руководителей высшего звена (CXO/вице-президенты, руководители отделов продаж, руководители отделов маркетинга, руководители операционных отделов и региональные руководители и т. д.). Результаты первичного исследования были обобщены, и был проведен статистический анализ для доказательства заявленной гипотезы. Информация, полученная в результате первичного исследования, была консолидирована с результатами вторичного исследования, что позволило превратить информацию в практически применимые данные.

Разделение первичных участников

Маркетинговый анализ

Для завершения общего процесса маркетингового анализа и получения точных статистических данных по каждому сегменту и подсегменту, относящемуся к европейскому рынку 3D-печати, была применена техника триангуляции данных. Данные были разделены на несколько сегментов и подсегментов после изучения нескольких параметров и тенденций.

Основная цель исследования европейского рынка 3D-печати

В исследовании точно определены текущие и будущие рыночные тенденции европейского рынка 3D-печати. Инвесторы могут получить стратегические данные, чтобы основывать свои решения для инвестиций на качественном и количественном анализе, проведенном в исследовании. Текущие и будущие рыночные тенденции определят общую привлекательность рынка, предоставляя платформу для промышленного участника для эксплуатации неиспользованного рынка, чтобы извлечь выгоду в качестве преимущества первопроходца. Другие количественные цели исследований включают:

- Анализ текущего и прогнозируемого размера европейского рынка 3D-печати в стоимостном выражении (долл. США)

- Анализ текущего и прогнозируемого размера рынка различных сегментов и подсегментов европейского рынка 3D-печати. Сегменты в исследовании включают компонент, технологию, применение и конечного пользователя

- Определение и описание технологий и протоколов, используемых в 3D-печати

- Предвидение потенциальных рисков, присутствующих в отрасли, а также анализ клиентов и конкурентов на рынке

- Определение и анализ государственных постановлений для 3D-печати в разных странах европейского региона

- Анализ текущего и прогнозируемого размера рынка 3D-печати для стран, включая Германию, Францию, Великобританию, Россию, Италию, Испанию и остальную часть Европы

- Определение и анализ конкурентной среды для европейского рынка 3D-печати и стратегий роста, принятых участниками рынка для сохранения позиций на быстрорастущем рынке

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок внутриигровой рекламы: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (статичные объявления, динамические объявления и эдвергейминг); устройстве (мобильные телефоны/планшеты и ПК/ноутбуки); и регионе/стране

Рынок цифровой наружной рекламы (DOOH) на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

Акцент по типу ((Рекламные щиты/Светодиодные экраны, Уличная мебель (Банкоматы-киоски, Пешеходные панели, Рекламные панели в торговых центрах) и Транзит)), по конечному пользователю (Розничная торговля, Недвижимость, Финансовые услуги, Государственные органы, Автомобилестроение и Другие), по стране (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок облачных игр в Юго-Восточной Азии: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе устройства (смартфоны, планшеты, игровые консоли, ПК и ноутбуки, Smart TV, нашлемные дисплеи, прочее); Предложение (инфраструктура, сервисы игровых платформ); Тип решения (потоковое видео, потоковая передача файлов); и Страна.

Рынок манги: текущий анализ и прогноз (2025-2033)

Акцент на типе (печатный и цифровой); Жанр (боевик и приключения, научная фантастика и фэнтези, спорт, мелодрама и драма и другие); Аудитория (дети и подростки, молодежь и взрослые); Пол (мужской и женский); Канал распространения (онлайн и офлайн); и Регион/Страна