Рынок решений по урегулированию задолженности на базе ИИ: текущий анализ и прогноз (2025-2033 гг.)

Акцент на компонентах (программное обеспечение и услуги); Развертывание (облачное, локальное и гибридное); По размеру предприятия (МСП и крупные предприятия); По отрасли (ИТ и телекоммуникации, банковские, финансовые услуги и страхование (BFSI), розничная торговля и электронная коммерция, здравоохранение, аэрокосмическая и оборонная промышленность и другие); и регион/страна

Размер и прогноз глобального рынка решений по задолженности на основе искусственного интеллекта

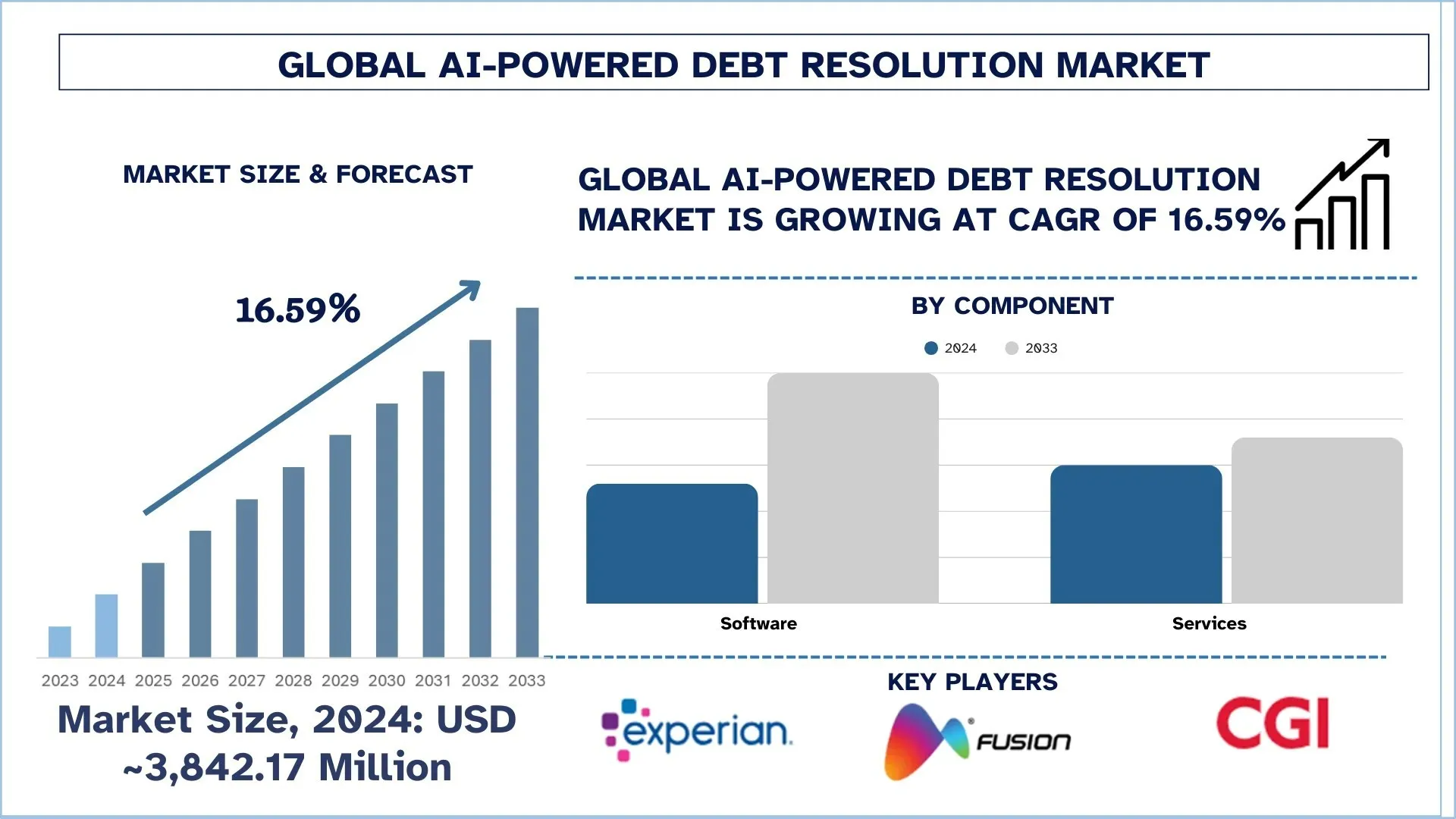

Объем глобального рынка решений по задолженности на основе искусственного интеллекта в 2024 году оценивался в 3 842,17 млн долларов США, и ожидается, что в течение прогнозируемого периода (2025-2033 годы) он будет расти с высокими среднегодовыми темпами роста около 16,59% благодаря растущему спросу со стороны финансовых учреждений на сокращение задолженности с помощью решений на основе искусственного интеллекта, что повышает спрос на решения по задолженности на основе искусственного интеллекта.

Анализ рынка решений по задолженности на основе искусственного интеллекта

Глобальный сектор урегулирования задолженности с использованием искусственного интеллекта быстро растет с развитием искусственного интеллекта в секторе финансовых услуг. Технологии искусственного интеллекта коренным образом меняют процессы урегулирования задолженности, автоматизируя такие задачи, как оценка кредитного риска, взыскание задолженности и общение с клиентами. Расширение рынка обусловлено ростом уровня задолженности, необходимостью эффективного взыскания и растущей потребностью в менее стрессовых и более персонализированных способах взыскания задолженности. ИИ предоставляет финансовым учреждениям возможность улучшить процесс принятия решений, оптимизировать методы взыскания и улучшить качество обслуживания клиентов. Увеличение исследований и разработок в области машинного обучения, обработки естественного языка и прогнозной аналитики также является еще одной причиной, способствующей росту интеллектуальных решений для урегулирования задолженности. Кроме того, правила и переход к цифровым финансовым услугам ускорили интеграцию ИИ в решения для управления задолженностью.

Глобальные тенденции рынка решений по задолженности на основе искусственного интеллекта

В этом разделе рассматриваются основные тенденции рынка, которые влияют на различные сегменты глобального рынка решений по задолженности на основе искусственного интеллекта, как обнаружила наша команда экспертов по исследованиям.

Персонализированное общение:

Персонализированное общение является основной тенденцией, формирующей движущий рост взыскания задолженности с помощью искусственного интеллекта. Растущий спрос людей на опыт побудил компании по взысканию задолженности внедрять искусственный интеллект для создания персонализированных каналов взаимодействия с должниками. Инструменты на базе искусственного интеллекта, такие как системы ботов и виртуальные помощники, используют историю, чтобы предоставлять персонализированные напоминания об оплате, согласованные условия и разрешенные споры, адаптированные к конкретной ситуации и поведению должника.

Функции NLP и машинного обучения позволяют этим системам улавливать тон и контекст, чтобы разговоры имели соответствующий уровень чуткого, но эффективного общения. Использование ИИ для анализа клиентов и, наконец, предоставление им актуальных, персонализированных сообщений может помочь агентствам по взысканию задолженности связаться с клиентами, тем самым улучшая взыскание.

Его внедрение помогло клиентам, персонализируя общение по поводу проблем, испытываемых должником, и помогло финансовым учреждениям более эффективно взыскивать долги. Чем больше развивается эта тенденция, тем больше ИИ становится наиболее важным инструментом для того, чтобы сделать взыскание долгов удобным для клиентов, одновременно улучшая результаты и отношения.

Сегментация отрасли решений по задолженности на основе искусственного интеллекта

В этом разделе представлен анализ ключевых тенденций в каждом сегменте отчета о глобальном рынке решений по задолженности на основе искусственного интеллекта, а также прогнозы на глобальном, региональном и страновом уровнях на 2025-2033 годы.

В категории решений по задолженности на основе искусственного интеллекта доминирует категория программного обеспечения.

На основе компонентов рынок разделен на программное обеспечение и услуги. Среди них значительную долю рынка занимает сегмент программного обеспечения. Сегмент программного обеспечения на рынке решений по задолженности на основе искусственного интеллекта занимает заметную долю рынка благодаря своей эффективности в оптимизации и автоматизации различных процессов взыскания задолженности. С помощью программных решений ИИ, таких как прогнозная аналитика, автоматизированная связь и машинное обучение, эти учреждения могут эффективно обрабатывать большие объемы клиентов, расставлять приоритеты для тех, кто находится в группе риска, и обсуждать варианты оплаты с индивидуальным подходом. Программные инструменты сокращают ручной труд и, следовательно, снижают операционные расходы и повышают показатели взыскания. Между тем, усовершенствованная обработка естественного языка (NLP), интегрированная с машинным обучением, также дала этим программным приложениям большое конкурентное преимущество в создании эмпатических и удобных для клиентов взаимодействий, что еще больше улучшает взыскание задолженности.

В категории решений по задолженности на основе искусственного интеллекта доминирует категория облачных решений.

На основе развертывания рынок сегментирован на облачные, локальные и гибридные решения. Благодаря растущим потребностям в масштабируемости и экономичности, а также относительно меньшей сложности развертывания, на облачный сегмент рынка решений по задолженности с использованием искусственного интеллекта приходится основная доля рынка. Благодаря таким облачным решениям финансовому учреждению не нужно тратить большие средства на инфраструктуру авансом, чтобы внедрить инструмент урегулирования задолженности на основе ИИ. Гибкость в управлении операциями такого рода услуг, чтобы они были доступны по мере необходимости, дает организации возможность масштабировать свою деятельность в зависимости от спроса. Кроме того, функции обновлений в режиме реального времени, безопасные данные от потери и простота интеграции с текущими системами делают его привлекательным для компаний, которые хотят получить более эффективный и безопасный способ взыскания долгов. Это также связано с тем, что в облачной инфраструктуре почти само собой разумеется, что большинство отраслей и предприятий сегодня используют облачные вычисления, что делает облачное обеспечение гибким и готовым к будущему, когда дело доходит до урегулирования задолженности.

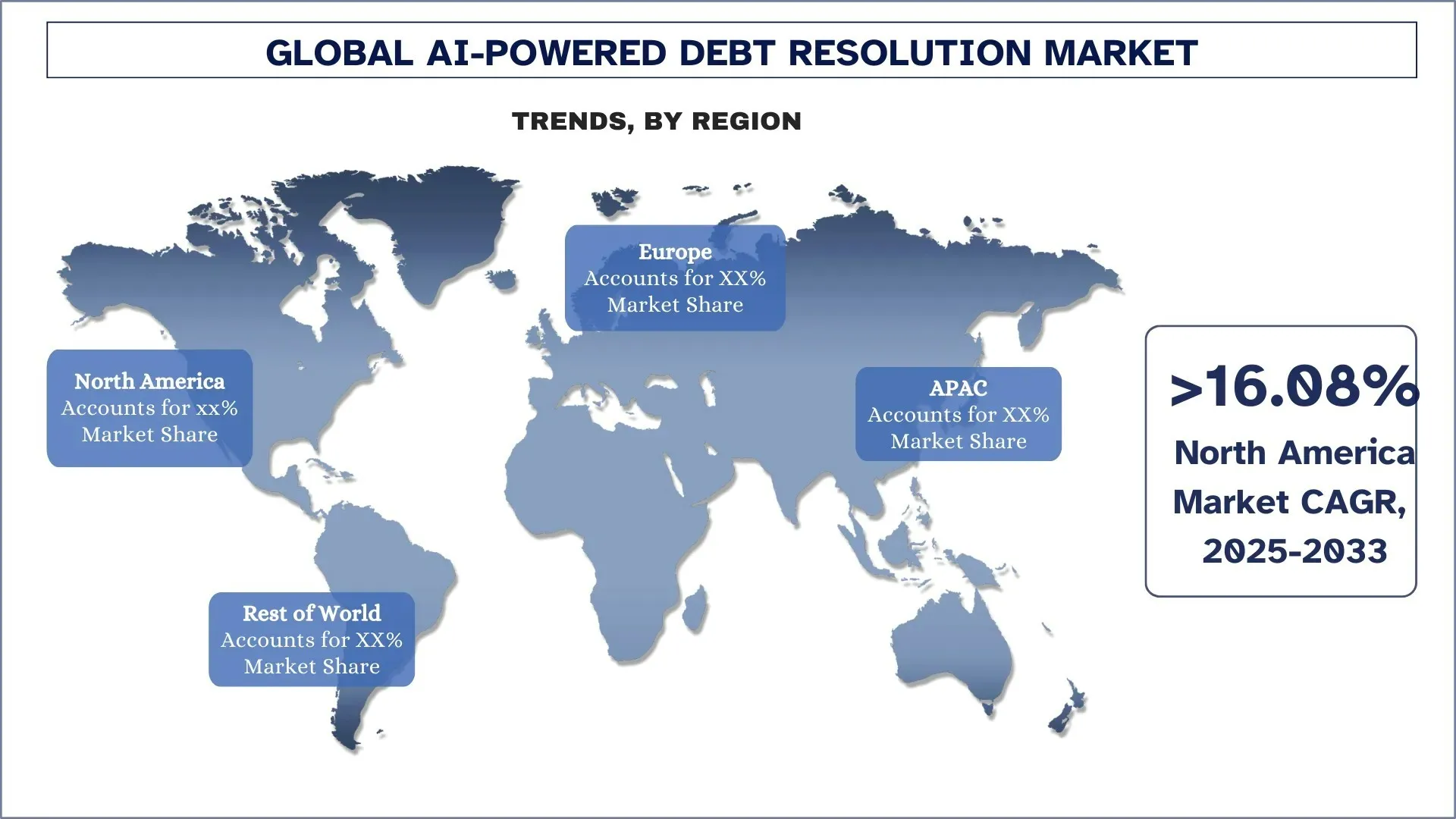

Ожидается, что Северная Америка будет расти значительными темпами в течение прогнозируемого периода.

Рынок решений по задолженности на основе искусственного интеллекта в Северной Америке значительно растет благодаря увеличению внедрения искусственного интеллекта в индустрии финансовых услуг. Северная Америка, особенно Соединенные Штаты, оказалась одним из первых пользователей технологий искусственного интеллекта в областях взыскания задолженности и управления задолженностью. Потребность в таких передовых методах урегулирования задолженности подпитывается сильной финансовой инфраструктурой региона и большим количеством финансовых учреждений, банков и кредитных агентств в этом регионе.

Приложения искусственного интеллекта в сфере взыскания задолженности, измеряемые с помощью прогнозной аналитики, автоматизированных систем связи или моделей машинного обучения, широко используются для содействия процессам взыскания задолженности и для оптимизации стратегий взыскания при снижении операционных затрат. Портфель долгов становится все более сложным, требуя более индивидуального подхода к ориентированному на клиента решению, которое приводит его в орбиту внедрения искусственного интеллекта в урегулирование задолженности. Кроме того, в связи со строгими законами о защите прав потребителей в регионе, усиление регуляторного давления мотивировало финансовые учреждения к включению технологий искусственного интеллекта для обеспечения соответствия требованиям при сохранении эффективности.

Многие компании, работающие в Северной Америке, вкладывают значительные средства в исследования и разработки сложных платформ для урегулирования задолженности на основе искусственного интеллекта, разработанных для различных отраслей, таких как здравоохранение, телекоммуникации и розничная торговля. Кроме того, рост рынка дополняет растущее число технически подкованных людей в регионе, а также растущую цифровизацию финансовых услуг. Регион по-прежнему будет основным вкладчиком в мировой рынок решений по задолженности на основе искусственного интеллекта, поскольку внедрение искусственного интеллекта продолжает внедрять новые технологии для инновационных будущих достижений.

В 2024 году на долю США приходилась доминирующая доля североамериканского рынка решений по задолженности на основе искусственного интеллекта

Рынок решений по задолженности на основе искусственного интеллекта в США значительно растет, чему способствует страна с финансовой инфраструктурой, распространенные технологии и принятые регуляторные требования. США - одна из первых стран, внедривших ИИ в несколько сегментов, включая финансовые услуги, что делает ее лидером во внедрении методов ИИ для урегулирования и взыскания долгов.

Есть несколько важных факторов, которые подпитали спрос в Соединенных Штатах на решения по задолженности с использованием искусственного интеллекта. Наиболее важным из них является сложность портфеля: Реальность такова, что финансовые учреждения и кредитные агентства должны иметь дело с банками и другими источниками большего разнообразия долгов; Современные методы взыскания, характеризующиеся опорой на ручные процессы и людей, оказались парализованными, когда дело доходит до управления этими сложностями. Благодаря прогнозной аналитике, моделям машинного обучения и полностью автоматизированным системам связи взыскание может стать намного более рациональным и недорогим благодаря использованию передовых решений искусственного интеллекта.

Конкурентная среда решений по задолженности на основе искусственного интеллекта

Глобальный рынок решений по задолженности на основе искусственного интеллекта является конкурентным, в нем участвуют несколько глобальных и международных игроков. Ключевые игроки применяют различные стратегии роста для усиления своего присутствия на рынке, такие как партнерские отношения, соглашения, сотрудничество, запуск новых продуктов, географическое расширение, а также слияния и поглощения.

Ведущие компании по решениям по задолженности на основе искусственного интеллекта

Некоторые из основных игроков на рынке - FICO, Experian, Fusion CX, Resolve Debt, LLC, CGI Group Inc., Simplifi, Receeve (InDebted), DebtZero Inc., Observer.AI и C&R Software.

Последние разработки на рынке решений по задолженности на основе искусственного интеллекта

- В 2025 году один из быстрорастущих стартапов ClearGrid для программного обеспечения для взыскания долгов получил финансирование в размере 10 миллионов долларов США. Это финансирование было направлено на улучшение программного обеспечения для взыскания долгов в регионе MENA. Дубайский стартап помогает банкам, финтех-компаниям и кредиторам взыскивать больше долгов, не прибегая к преследованию клиентов.

- В 2024 году Pair France, одна из ведущих компаний в Европе по разработке полностью цифрового программного обеспечения для взыскания долгов, объявила о запуске своего программного обеспечения для взыскания долгов на основе ИИ Llama 3 в сфере обслуживания клиентов. ИИ, предназначенный исключительно для взыскания долгов, распознал и классифицировал 92% запросов первого уровня, таких как запросы на оплату в рассрочку, приостановку платежей или споры.

Обзор отчета о глобальном рынке решений по задолженности на основе искусственного интеллекта

Атрибут отчета | Подробности |

Базовый год | 2024 |

Прогнозируемый период | 2025-2033 |

Темпы роста | Ускорение при среднегодовом темпе роста 16,59% |

Размер рынка в 2024 году | 3 842,17 млн долларов США |

Региональный анализ | Северная Америка, Европа, Азиатско-Тихоокеанский регион, Остальной мир |

Основной регион, вносящий вклад | Ожидается, что Северная Америка будет доминировать на рынке в течение прогнозируемого периода. |

Основные рассматриваемые страны | США, Канада, Германия, Великобритания, Испания, Италия, Франция, Китай, Япония и Индия |

Охваченные компании | FICO, Experian, Fusion CX, Resolve Debt, LLC, CGI Group Inc., Simplifi, Receeve (InDebted), DebtZero Inc., Observer.AI и C&R Software |

Область применения отчета | Тенденции рынка, движущие силы и ограничения; Оценка доходов и прогноз; Анализ сегментации; Анализ спроса и предложения; Конкурентная среда; Профилирование компаний |

Охваченные сегменты | По компонентам, по развертыванию, по размеру предприятия, по отрасли; По регионам / странам |

Причины покупать отчет о рынке решений по задолженности на основе искусственного интеллекта:

- Исследование включает в себя анализ размеров рынка и прогнозов, подтвержденный аутентифицированными ключевыми экспертами отрасли.

- В отчете кратко рассматриваются общие показатели отрасли.

- Отчет охватывает углубленный анализ видных аналогов по отрасли, в основном с упором на ключевые финансовые показатели бизнеса, портфели типов, стратегии расширения и последние разработки.

- Подробное изучение движущих сил, ограничений, ключевых тенденций и возможностей, преобладающих в отрасли.

- Исследование всесторонне охватывает рынок по различным сегментам.

- Углубленный анализ отрасли на региональном уровне.

Варианты настройки:

Глобальный рынок решений по задолженности на основе искусственного интеллекта может быть дополнительно настроен в соответствии с требованиями или любым другим сегментом рынка. Кроме того, UnivDatos понимает, что у вас могут быть свои собственные потребности в бизнесе, поэтому не стесняйтесь обращаться к нам, чтобы получить отчет, который полностью соответствует вашим требованиям.

Содержание

Методология исследования глобального рынка решений по урегулированию задолженности на основе искусственного интеллекта (2023–2033 гг.)

Мы проанализировали исторический рынок, оценили текущий рынок и спрогнозировали будущий рынок глобального рынка решений по урегулированию задолженности на основе искусственного интеллекта, чтобы оценить его применение в основных регионах мира. Мы провели исчерпывающее вторичное исследование для сбора исторических данных о рынке и оценки текущего размера рынка. Чтобы подтвердить эти выводы, мы тщательно изучили многочисленные результаты и предположения. Кроме того, мы провели углубленные первичные интервью с отраслевыми экспертами по всей цепочке создания стоимости решений по урегулированию задолженности на основе искусственного интеллекта. После проверки рыночных показателей посредством этих интервью мы использовали как нисходящий, так и восходящий подходы для прогнозирования общего размера рынка. Затем мы использовали методы декомпозиции рынка и триангуляции данных для оценки и анализа размера рынка отраслевых сегментов и подсегментов.

Инженерия рынка

Мы использовали метод триангуляции данных, чтобы завершить общую оценку рынка и получить точные статистические данные для каждого сегмента и подсегмента глобального рынка решений по урегулированию задолженности на основе искусственного интеллекта. Мы разделили данные на несколько сегментов и подсегментов, проанализировав различные параметры и тенденции, в том числе по компонентам, по развертыванию, по размеру предприятия, по отрасли и регионам в рамках глобального рынка решений по урегулированию задолженности на основе искусственного интеллекта.

Основная цель исследования глобального рынка решений по урегулированию задолженности на основе искусственного интеллекта

Исследование выявляет текущие и будущие тенденции на глобальном рынке решений по урегулированию задолженности на основе искусственного интеллекта, предоставляя стратегические идеи для инвесторов. Оно подчеркивает привлекательность региональных рынков, позволяя участникам отрасли осваивать неиспользованные рынки и получать преимущество первопроходца. Другие количественные цели исследований включают:

- Анализ размера рынка: Оценка текущего и прогнозируемого размера рынка глобального рынка решений по урегулированию задолженности на основе искусственного интеллекта и его сегментов с точки зрения стоимости (долл. США).

- Сегментация рынка решений по урегулированию задолженности на основе искусственного интеллекта: Сегменты в исследовании включают области по компонентам, по развертыванию, по размеру предприятия, по отрасли и регионам.

- Нормативно-правовая база и анализ цепочки создания стоимости: Изучение нормативно-правовой базы, цепочки создания стоимости, поведения клиентов и конкурентной среды отрасли решений по урегулированию задолженности на основе искусственного интеллекта.

- Региональный анализ: Проведение детального регионального анализа для ключевых областей, таких как Азиатско-Тихоокеанский регион, Европа, Северная Америка и остальной мир.

- Профили компаний и стратегии роста: Профили компаний на рынке решений по урегулированию задолженности на основе искусственного интеллекта и стратегии роста, принятые участниками рынка для поддержания устойчивости на быстрорастущем рынке.

Часто задаваемые вопросы Часто задаваемые вопросы

В1: Каков текущий размер рынка и потенциал роста глобального рынка решений по урегулированию задолженности на основе ИИ?

Объем мирового рынка решений по урегулированию задолженности на основе искусственного интеллекта оценивался в 3 842,17 млн долларов США в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста в 16,59% в течение прогнозируемого периода (2025-2033 гг.).

Q2: Какой сегмент имеет наибольшую долю на мировом рынке Debt Resolution на основе ИИ по компонентам?

В 2024 году лидирующий сегмент на рынке был сегмент программного обеспечения. Сегмент программного обеспечения на рынке решений по урегулированию задолженности на основе ИИ занимает заметную долю рынка благодаря своей эффективности в оптимизации и автоматизации различных процессов взыскания долгов.

Q3: Каковы движущие факторы роста глобального рынка решений по урегулированию задолженности на основе ИИ?

Повышение эффективности и снижение затрат: Интеграция решений для урегулирования задолженности на основе ИИ значительно повышает операционную эффективность за счет автоматизации процессов взыскания задолженности, сокращения ручного вмешательства и минимизации человеческих ошибок. Эта автоматизация приводит к снижению затрат, оптимизации рабочих процессов и позволяет финансовым учреждениям более эффективно распределять ресурсы, повышая общую прибыльность.

Рост сектора BFSI: Растущий спрос на решения на основе ИИ в банковском секторе, сфере финансовых услуг и страхования (BFSI) является ключевым фактором развития рынка решений для урегулирования задолженности на основе ИИ. Поскольку финансовые учреждения стремятся оптимизировать операции, повысить коэффициенты взыскания и улучшить качество обслуживания клиентов, технологии ИИ становятся все более важными в стратегиях управления задолженностью сектора BFSI.

Рост сектора электронной коммерции и розничной торговли: Расширение электронной коммерции и розничной торговли способствует увеличению спроса на решения для урегулирования задолженности на основе ИИ. В связи с ростом числа онлайн-транзакций и потребительской задолженности розничные продавцы и платформы электронной коммерции внедряют технологии ИИ для управления непогашенными долгами и их взыскания, улучшая денежный поток и взаимодействие с клиентами.

Q4: Каковы новые технологии и тенденции на глобальном рынке решений по урегулированию задолженности на основе искусственного интеллекта?

Персонализированное общение: Ключевой тенденцией на рынке решений по урегулированию задолженности на базе ИИ является переход к персонализированному общению. Решения на базе ИИ позволяют финансовым учреждениям адаптировать свои обращения на основе индивидуальных профилей клиентов, их финансового поведения и предпочтений. Такой подход повышает вовлеченность клиентов, улучшает показатели отклика и приводит к более эффективному взысканию задолженности.

Интеграция прогнозной аналитики для улучшения стратегий взыскания задолженности: Интеграция прогнозной аналитики трансформирует стратегии взыскания задолженности, позволяя финансовым учреждениям прогнозировать поведение клиентов в отношении платежей и выявлять счета с высоким риском. Этот подход, основанный на данных, помогает оптимизировать усилия по взысканию, расставлять приоритеты по счетам и настраивать планы погашения, что приводит к более высоким показателям взыскания и более эффективному использованию ресурсов.

Q5: Каковы ключевые проблемы на мировом рынке решений по урегулированию задолженности с использованием ИИ?

Соответствие нормативным требованиям и этические аспекты: На рынке урегулирования задолженностей с использованием ИИ соблюдение нормативных требований и этических аспектов является серьезной проблемой. По мере роста использования ИИ в финансовом секторе регулирующие органы уделяют все больше внимания алгоритмам и процессам, используемым системами урегулирования задолженностей. Обеспечение соответствия этих систем законам о защите данных, антидискриминационным нормам и принципам справедливости является сложным и дорогостоящим. Более того, необходимо учитывать этические вопросы, касающиеся конфиденциальности данных, алгоритмических предубеждений и прозрачности принятия решений. Несоблюдение нормативных требований и этических принципов может привести к юридическим последствиям, ущербу репутации и потере доверия клиентов.

Более высокая стоимость и проблемы с обученными кадрами: Внедрение инструментов урегулирования задолженностей на основе ИИ требует значительных первоначальных инвестиций в технологии, инфраструктуру и квалифицированные кадры. Затраты на разработку, развертывание и обслуживание систем ИИ часто высоки, особенно для малых и средних компаний. Кроме того, существует нехватка профессионалов с необходимым опытом для создания, мониторинга и точной настройки алгоритмов ИИ для урегулирования задолженностей.

В6: Какой регион доминирует на мировом рынке решений по урегулированию долгов на базе искусственного интеллекта?

Северная Америка занимает наибольшую долю рынка, что обусловлено высоким спросом со стороны BFSI, розничной торговли и сектора электронной коммерции, аэрокосмической и оборонной промышленности, автомобилестроения и т. д. Однако в Азиатско-Тихоокеанском регионе наблюдается быстрый рост благодаря расширению услуг кредитования и ориентации банков на сокращение проблемных активов (NPA).

Q7: Кто является ключевыми игроками на мировом рынке решений по урегулированию задолженности на основе искусственного интеллекта?

Ведущие компании в сфере урегулирования задолженности на основе искусственного интеллекта

FICO, Experian

Fusion CX

Resolve Debt, LLC

CGI Group Inc.

Simplifi

Receeve (InDebted)

DebtZero Inc.

Observer.AI

C&R Software

Q8: Как технологические достижения формируют будущее решения проблем задолженности на основе ИИ?

Технологические достижения, такие как усовершенствованные алгоритмы машинного обучения, обработка естественного языка (NLP) и прогнозная аналитика, стимулируют развитие решений по урегулированию задолженности на основе искусственного интеллекта. Эти инновации позволяют финансовым учреждениям создавать более персонализированные и эффективные стратегии взыскания задолженности, улучшая взаимодействие с клиентами и оптимизируя показатели возврата.

Q9: Как финансовые учреждения могут использовать ИИ для улучшения клиентского опыта при урегулировании задолженности?

Финансовые учреждения могут использовать ИИ для улучшения клиентского опыта, предлагая более персонализированные и чуткие стратегии урегулирования задолженности. Решения на основе ИИ, такие как чат-боты, автоматизированные системы коммуникации и предиктивная аналитика, позволяют учреждениям адаптировать свое взаимодействие с клиентами на основе их финансового поведения и предпочтений. Это приводит к более своевременному и актуальному общению, снижению разочарования клиентов и повышению общей удовлетворенности.

Связанные Отчеты

Клиенты, купившие этот товар, также купили

Рынок ИИ в физической безопасности: текущий анализ и прогноз (2025-2033)

Акцент на типе (аппаратное и программное обеспечение); технологии (машинное обучение (ML), компьютерное зрение, обработка естественного языка (NLP), контекстно-зависимые вычисления и прочее); модель развертывания (локальная, облачная и гибридная); применение (распознавание лиц, мониторинг безопасности на рабочем месте, видеонаблюдение и аналитика, распознавание номерных знаков, анализ поведения, контроль доступа, обнаружение вторжений и охрана периметра и прочее); отрасль конечного пользователя (государственный сектор и оборона, розничная торговля, BFSI, производство, здравоохранение, транспорт и логистика, энергетика и коммунальные услуги и прочее); и регион/страна

Рынок разговорного ИИ на Ближнем Востоке и в Африке: текущий анализ и прогноз (2025-2033 гг.)

Акцент по компонентам (платформа и сервис), по типу (чат-боты и интеллектуальные виртуальные ассистенты), по развертыванию (локально и облачно), по отраслям (розничная торговля и электронная коммерция, здравоохранение и медико-биологические науки, путешествия и гостиничный бизнес, BFSI, ИТ и телекоммуникации и другие), по странам (Саудовская Аравия, ОАЭ, Египет, Южная Африка, Турция, Израиль и остальная часть Ближнего Востока и Африки)

Рынок искусственного интеллекта в управлении активами: текущий анализ и прогноз (2025-2033 гг.)

Акцент на технологии (машинное обучение (ML), обработка естественного языка (NLP) и другие); Модель развертывания (локальная, облачная и гибридная); Применение (оптимизация портфеля, разговорная платформа, риски и соответствие нормативным требованиям, анализ данных, автоматизация процессов и другие); и Регион/Страна

Рынок платформ для торговли промптами искусственного интеллекта: текущий анализ и прогноз (2025-2033 гг.)

Акцент на типе (текстовые запросы, запросы изображений, аудиозапросы и видеозапросы); применение (создание контента и копирайтинг, маркетинг и реклама, образование и электронное обучение, разработка программного обеспечения, развлечения и медиапроизводство, графический и UX-дизайн, игры и виртуальные среды, поддержка клиентов и виртуальная помощь, и другие); и регион/страна