製造業人工智慧市場規模與預測

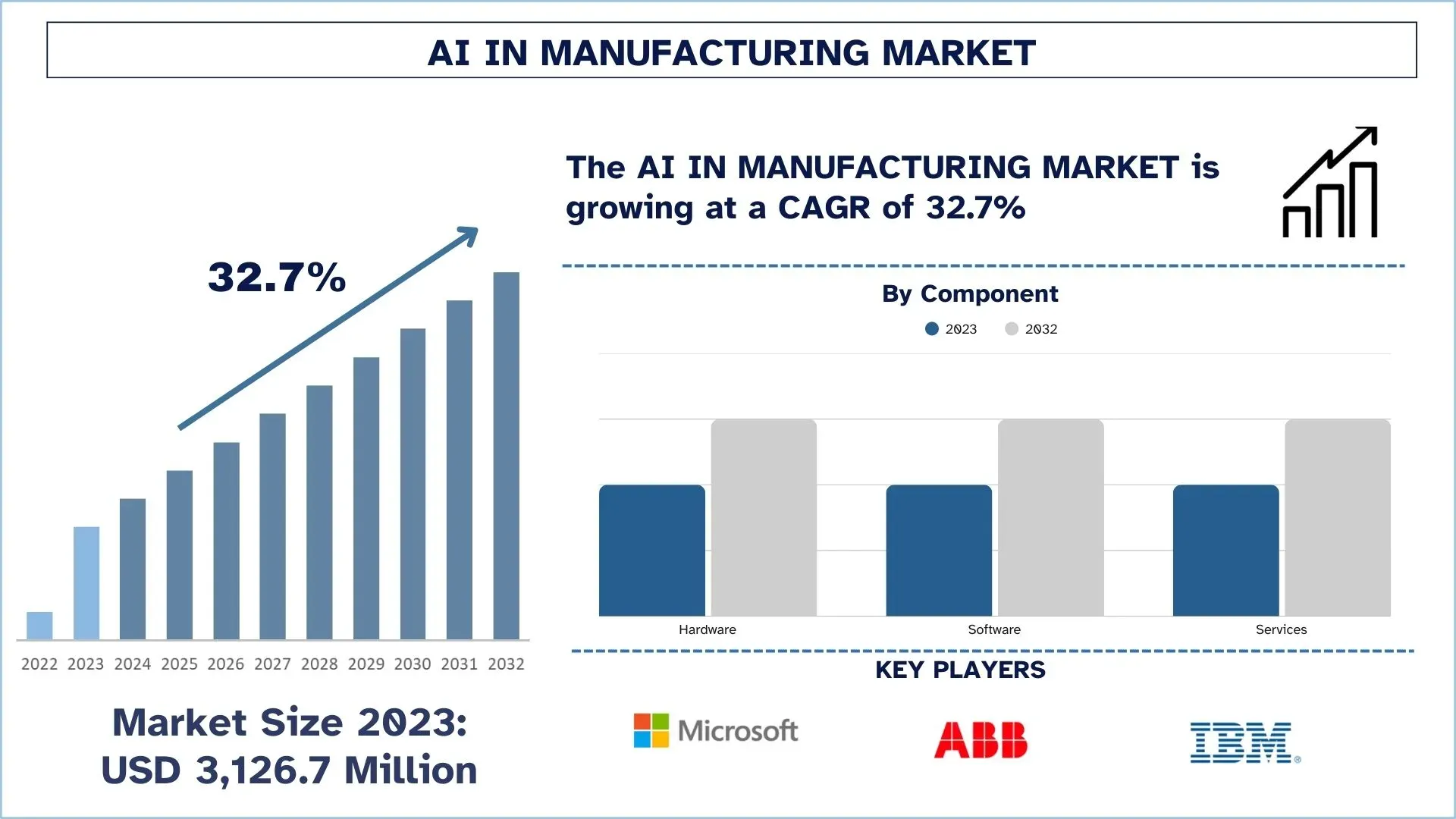

2023 年製造業人工智慧市場的估值為 31.267 億美元,預計在預測期內(2024-2032 年)將以約 32.7% 的穩健複合年增長率增長,這主要得益於對自動化、預測性維護以及工業物聯網 (IIoT) 在智慧工廠中的應用的需求不斷增長。

製造業人工智慧市場分析

製造業人工智慧市場的增長率來自於企業利用人工智慧技術來提高生產效率並降低成本,同時提高產品質量。人工智慧透過機器學習和電腦視覺技術提供自動輸出,以檢查生產品質水平和工具健康狀況。供應商轉向人工智慧系統以實現更好的自動化工作流程,該系統處理故障預防以及產品檢查操作。物聯網有助於智慧工廠增強其在該行業中的營運。

市場研究表明,亞太地區的製造公司將快速轉向使用人工智慧系統。由於其 2025 年宣布的 380 億美元投資計畫,中國在晶片製造資金方面領先於所有其他國家,這些資金由政府計畫支持,旨在減少晶片進口並抵禦國際壓力。中國專注於建立具有人工智慧功能的工業機器人系統,因為它計畫將人工智慧引入製造設施。韓國和印度在政府計畫以及新興科技公司的支持下,將資源投入到工廠人工智慧技術的開發中。

製造業人工智慧市場趨勢

本節討論了影響製造業人工智慧各個細分市場的關鍵市場趨勢,這些趨勢由我們的研究專家團隊確定。

支持製造業人工智慧產業的終端用戶產業

製造業人工智慧產業受到幾個主要終端用戶產業的支持,這些產業將此技術用於各種應用:

汽車製造商廣泛應用人工智慧來促進生產運營,方法是操作由人工智慧系統程式設計的機器人,並為預測性維護應用操作自動化組裝作業。汽車產業使用先進的人工智慧來製造自動駕駛汽車,並且已成為自動化技術的主要用戶,以便以更低的成本生產更高品質的汽車。

許多電子和半導體公司使用人工智慧來自動化複雜的生產線,並在增強供應鏈的同時,更好地識別缺陷。透過使用人工智慧系統,製造商可以更好地監控產品質量和製造計畫,同時預測需求,以更少的費用和更少的資源浪費來生產最優質的半導體。

醫療器材:透過人工智慧技術,製造業可以生產更好的醫療檢測結果,並增強自動化器材組裝,同時預測設備故障。借助人工智慧技術,醫療器材製造商可以在遵循 ISO 要求的情況下,準確地生產更高品質的產品。該系統還可以更快地製造高精度的醫療設備,從而提高效率。

金屬和機械工廠嚴重依賴人工智慧來預測設備何時會發生故障,並加強質量控制檢查,同時提高生產流程的效率。人工智慧系統透過減少停機時間、延長設備壽命並提高工作步驟的效率來增強金屬製造流程,從而降低營運費用並改善工廠營運。

能源和電力部門有效地使用人工智慧系統來更好地監控設備和電力系統,同時有效地管理能源。透過人工智慧技術監控能源活動,發電廠可以以最高的生產效率運轉。人工智慧技術支援電網連接並檢測問題以預測用電量,從而產生更好的能源。

航空航太和國防公司依靠人工智慧來製造精確的產品並預見設備問題,以及監控產品質量。人工智慧系統有助於製作精確的飛機零件,同時使軍事產品和飛行器保持完美的運行狀態,並減少停機次數。人工智慧系統可幫助公司更好地運營,同時使工作區域在這兩種環境中都更安全。

消費品公司使用人工智慧來加快生產線運轉速度並加強庫存控制以及供應鏈計畫。公司使用人工智慧來更好地預測未來的銷售額,並且避免製造過多的產品。在包裝作業中使用人工智慧可以使整個生產流程運行得更好並減少產品缺陷。它還優化了分類和品質檢查方面的生產力。

這些產業的管理部門使用人工智慧技術來使企業更好地運營並降低費用,同時生產更好的產品。現在,製造方法執行得更好且更具成本效益,因為人工智慧增強了它們的運營,以完全滿足客戶的需求。

製造業人工智慧產業細分

本節分析了全球製造業人工智慧市場報告中各個細分市場的關鍵趨勢,以及 2024-2032 年全球、區域和國家層級的預測。

軟體部門在製造業人工智慧市場中佔據主導地位

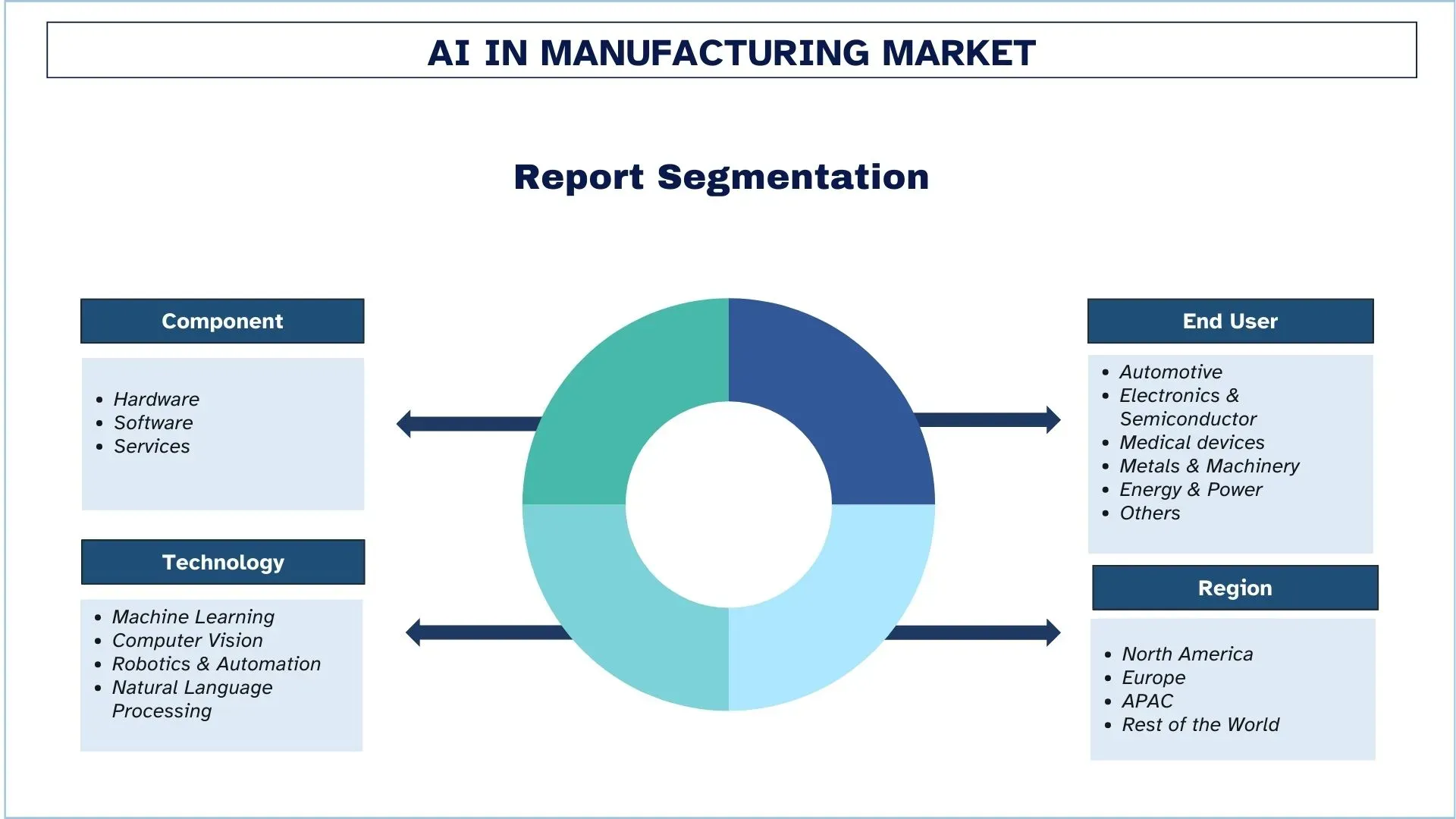

根據元件,製造業人工智慧市場分為硬體、軟體和服務。軟體部門在製造業人工智慧市場中佔據了相當大的份額,預計在預測期內將呈現顯著的增長率。對人工智慧驅動型解決方案的顯著需求推動了人工智慧製造市場中的軟體部門,因為製造商使用它們來加強生產優化並降低費用。軟體部門為製造商提供了使用機器學習來發現品質問題以及計畫維護和供應鏈運營的工具。由於雲端和邊緣運算,人工智慧軟體更受歡迎,這有助於製造商將人工智慧結果直接應用於其現有系統,同時擴大其運營。

汽車人工智慧製造部門在人工智慧製造市場中佔據主導地位

根據終端用戶,製造業人工智慧市場分為汽車、電子和半導體、醫療器材、金屬和機械、能源和電力以及其他。預計汽車人工智慧製造部門在預測期內將呈現顯著的增長率。客戶對自動化生產方法有更多需求,以使他們的汽車更好並節省成本。汽車製造商使用人工智慧來掃描車輛系統中的故障並檢查供應鏈產品,這使他們能夠在更短的維護時間內加快產出,因為他們製造的汽車可以滿足當今消費者的喜好。由於製造商生產具有聯網汽車技術的電動汽車,因此他們更多地使用人工智慧。

預計亞太地區在預測期內將以顯著的複合年增長率增長

亞太地區透過製造業的人工智慧快速發展,因為該地區的國家擁有先進的技術和強大的製造業,尤其是在中國、日本、韓國和印度。這些國家處於使用人工智慧技術來自動化製造流程並最大限度地減少運行費用的最前沿。亞太地區的公司透過人工智慧引領全球智慧工廠的實施,以控制供應流並製造更好的產品,同時實現多功能的運營。中國和日本政府將大量資金投入到人工智慧科學領域,這有助於不同的部門進行數位轉型。

印度和東南亞的先進國家和開發中市場正在迅速採用人工智慧系統來升級其製造系統。現在,公司依靠人工智慧工具來追蹤客戶需求並優化其供應鏈以及生產流程,以使其成為更好的競爭對手。工業物聯網 (IIoT) 系統的日益普及帶來了有吸引力的業務增長,這些系統為製造商提供了即時資訊以優化其營運。亞太地區作為人工智慧創新中心的地位日益重要,因為其龐大的製造業勞動力使用人工智慧基礎設施投資來支持永續發展目標。

製造業人工智慧產業概況

製造業人工智慧市場具有競爭力且分散,有多家全球和國際市場參與者。主要參與者正在採取不同的增長策略來增強其市場地位,例如合作夥伴關係、協議、協作、新產品發布、地域擴張以及合併和收購。在市場上運營的一些主要參與者包括微軟公司、ABB、IBM 公司、亞馬遜公司、輝達公司、西門子公司、發那科、思愛普公司、羅克韋爾自動化公司和三菱電機公司。

製造業人工智慧市場的最新發展

2025 年 3 月,超微半導體公司 (AMD) 完成了對 ZT Systems 的 49 億美元收購,ZT Systems 是一家專注於雲端運算和人工智慧的數據中心設備的公司,旨在增強 AMD 的數據中心產品並與輝達等行業領導者競爭。

製造業人工智慧市場報告涵蓋範圍

報告屬性 | 詳細資訊 |

基準年 | 2023 |

預測期 | 2024-2032 |

增長勢頭 | 以 32.7% 的複合年增長率加速 |

2023 年市場規模 | 31.267 億美元 |

區域分析 | 北美、歐洲、亞太地區、世界其他地區 |

主要貢獻區域 | 預計亞太地區在預測期內將以最高的複合年增長率增長 |

涵蓋的主要國家 | 美國、加拿大、德國、西班牙、義大利、法國、英國、中國、日本、澳大利亞和印度 |

公司簡介 | 微軟公司、ABB、IBM 公司、亞馬遜公司、輝達公司、西門子公司、發那科、思愛普公司、羅克韋爾自動化公司和三菱電機公司。 |

報告範圍 | 市場趨勢、驅動因素和限制因素;收入估計和預測;細分分析;需求和供應面分析;競爭格局;公司簡介 |

涵蓋的細分市場 | 依元件;依終端用戶;依技術;依地區/國家 |

購買製造業人工智慧市場報告的理由:

該研究包括經過驗證的已驗證關鍵行業專家的市場規模和預測分析。

該報告快速概述了整體行業績效。

該報告涵蓋了對著名行業同行的深入分析,主要側重於關鍵業務財務、產品組合、擴張策略和最新發展。

詳細檢視了該行業中存在的驅動因素、限制因素、主要趨勢和機會。

該研究全面涵蓋了不同細分市場的市場。

深入分析該行業的區域層級分析。

客製化選項:

可以根據需求或任何其他市場細分市場進一步客製化全球製造業人工智慧市場。除此之外,UnivDatos 了解您可能有自己的業務需求,因此請隨時與我們聯絡以獲取完全符合您需求的報告。

目錄

製造業人工智慧市場分析 (2024-2032) 的研究方法

我們分析了歷史市場,估算了當前市場,並預測了全球製造業人工智慧市場的未來市場,以評估其在全球主要地區的應用。我們進行了詳盡的二級研究,以收集歷史市場數據並估算當前市場規模。為了驗證這些見解,我們仔細審查了無數的發現和假設。此外,我們還與製造業人工智慧價值鏈中的行業專家進行了深入的一級訪談。在通過這些訪談驗證了市場數據後,我們使用了自上而下和自下而上的方法來預測整體市場規模。然後,我們採用市場細分和數據三角測量方法來估算和分析行業細分市場和子細分市場的市場規模。

市場工程

我們採用數據三角測量技術來最終確定整體市場估算,並為全球製造業人工智慧市場的每個細分市場和子細分市場得出精確的統計數字。我們通過分析各種參數和趨勢,包括組件、最終用戶、技術以及全球製造業人工智慧市場中的區域,將數據分成幾個細分市場和子細分市場。

全球製造業人工智慧市場研究的主要目標

該研究確定了全球製造業人工智慧市場的當前和未來趨勢,為投資者提供了戰略見解。它突出了區域市場的吸引力,使行業參與者能夠進入未開發的市場並獲得先發優勢。該研究的其他量化目標包括:

市場規模分析:評估全球製造業人工智慧市場及其細分市場的當前和預測市場規模,以價值(美元)計。

製造業人工智慧市場細分:研究中的細分市場包括組件、最終用戶、技術和地區等領域。

監管框架與價值鏈分析:檢視製造業人工智慧產業的監管框架、價值鏈、客戶行為和競爭格局。

區域分析:針對亞太地區、歐洲、北美和世界其他地區等主要區域進行詳細的區域分析。

公司簡介與成長策略:製造業人工智慧市場的公司簡介以及市場參與者為在快速成長的市場中維持發展而採取的成長策略。

深入分析該產業的區域層級

常見問題 常見問題

Q1: AI在製造業市場的當前市場規模和增長潛力是什麼?

2023年製造業人工智慧市場估值為31.267億美元,在自動化程度提高、智慧工廠和人工智慧驅動的工業解決方案的推動下,預計從2024年到2032年將以32.7%的複合年增長率擴張。

Q2:AI在製造業市場成長的驅動因素有哪些?

由於自動化進步、預測性維護、即時數據分析、提高的運營效率以及智慧機器人的採用,製造業中的人工智慧正經歷快速增長。

Q3:依最終用戶劃分,哪個細分市場在製造業人工智慧市場中佔有最大的份額?

在製造業人工智慧市場中,汽車產業佔據最大份額,因為人工智慧驅動的解決方案推動了該產業的生產優化、品質控制和供應鏈自動化。

Q4:製造業人工智慧市場中,有哪些新興技術與趨勢?

製造業中主要的AI新興技術包括:

• 用於預測分析的機器學習和深度學習

• 用於自動化裝配線的工業機器人和協作機器人

• 用於即時生產監控的數位分身

• 用於智慧工廠優化的邊緣運算和物聯網整合

Q5:在製造業人工智慧市場中,主要的挑戰是什麼?

儘管快速普及,製造業中的人工智慧仍面臨諸多挑戰,例如高昂的實施成本、資料安全風險、缺乏具備人工智慧技能的專業人士,以及將人工智慧與舊有系統整合的困難。

Q6:哪個地區將在製造業人工智慧市場中佔據主導地位?

由於快速的工業化、政府對智慧製造的支持,以及中國、日本和印度等主要經濟體對人工智慧的採用,亞太地區(APAC)預計將引領製造業人工智慧市場。

Q7:AI在製造業市場中的主要參與者有哪些?

在人工智慧驅動的製造業中,一些領先的公司包括:

• Microsoft Corporation

• ABB

• IBM Corporation

• Amazon Inc.

• NVIDIA Corporation

• Siemens AG

• Fanuc

• SAP SE

• Rockwell Automation, Inc.

• Mitsubishi Electric Corporation

Q8:在製造業人工智慧市場中的主要投資機會有哪些?

製造業中頂尖的AI投資機會包括:

• 用於智慧工廠的AI驅動自動化解決方案

• 用於減少停機時間的預測性維護AI系統

• AI驅動的供應鏈優化

• 工業機器人與AI整合製造平台

Q9:企業如何為製造業中採用人工智慧做好準備?

公司可以透過投資人工智慧培訓計畫、升級IT基礎設施、確保高品質的資料收集,以及促進IT和營運團隊之間的協作,以實現無縫的人工智慧整合,從而在製造業中成功採用人工智慧。

相關 報告

購買此商品的客戶也購買了

實體安全市場中的人工智慧:現況分析與預測 (2025-2033)

類型重點 (硬體與軟體); 技術 (機器學習 (ML), 電腦視覺, 自然語言處理 (NLP), 情境感知運算, 及其他); 部署模式 (本地部署, 雲端部署, 及混合); 應用 (人臉偵測, 工作場所安全監控, 影像監控與分析, 車牌辨識, 行為分析, 門禁管制, 入侵偵測與周界安全, 及其他); 終端用戶產業 (政府與國防, 零售, BFSI, 製造業, 醫療保健, 運輸與物流, 能源與公用事業, 及其他); 及區域/國家

中東和非洲對話式AI市場:當前分析和預測 (2025-2033)

依元件(平台與服務)、依類型(聊天機器人與智慧虛擬助理)、依部署(內部部署與雲端)、依產業(零售與電子商務、醫療保健與生命科學、旅遊與餐旅、BFSI、IT 與電信及其他)、依國家(沙烏地阿拉伯、阿拉伯聯合大公國、埃及、南非、土耳其、以色列及中東與非洲其他地區)

資產管理市場中的人工智慧:當前分析與預測 (2025-2033)

著重技術(機器學習(ML)、自然語言處理(NLP)及其他);部署模式(本地部署、雲端部署及混合式);應用(投資組合優化、對話平台、風險與合規、數據分析、流程自動化及其他);以及地區/國家

人工智慧提示詞市場:當前分析與預測 (2025-2033)

類型重點(文字提示、圖像提示、音訊提示和影片提示);應用(內容創作與文案寫作、行銷與廣告、教育與線上學習、軟體開發、娛樂與媒體製作、平面與UX設計、遊戲與虛擬環境、客戶支援與虛擬助理,以及其他);以及區域/國家