亞太地區3D列印市場洞察:洞察與預測,2019-2025

著重於元件((產品(專業/工業級印表機、個人/桌上型3D印表機)、材料(聚合物、塑膠、金屬與合金、陶瓷、其他材料)、技術(立體光刻、選擇性雷射燒結、電子束熔融、熔融沉積成型、疊層實體製造、其他技術))

2018年亞太地區3D列印市場規模為38.08億美元,預計在2019-2025年的預測期內,複合年增長率將達到X..%。亞太地區增材製造市場的增長主要歸功於不斷增加的研發計劃、製造業的顛覆以及政府機構監管支持的激增。然而,高失業率、缺乏對3D列印的技術理解以及不利於實驗的設計環境是亞太地區3D列印市場增長潛力的一些瓶頸。隨著全球製造業的數位轉型,企業的目標是轉向完全採用3D列印且生態系統發達、配備3D列印方面的高技能勞動力以及擁有適當的研發設施的地方。有利的環境預計將建立強大的客戶群,從而推動對3D列印的需求,並進一步加強包括政府支持和激勵措施在內的研發計劃。

亞太地區的3D列印刺激了其在3D列印領域各個領域的支出,包括3D列印機(硬體)、3D列印材料以及各個行業垂直領域的不斷增長的支出。據估計,工業製造在3D列印領域佔據主導地位,2018年的支出價值為10億美元,預計到2021年將進一步達到15億美元以上。儘管硬體元件在過去幾年中產生了最大的收入,但對材料元件的關注預計也將推動未來對相關技術的支出。此外,服務部門將繼續是市場的主要貢獻者。此外,預計教育和醫療保健領域的3D列印也將出現顯著增長,其中學習或研究活動以及牙科物體、外科模型的列印預計將在不久的將來佔據主導地位。

“2018年產品部門在北美3D列印市場佔據主導地位”

該報告主要基於元件、技術、應用和最終使用者分析了3D列印市場報告。產品、材料和服務是在對3D列印行業進行深入分析時考慮的主要元件。

“2018年熔融沉積建模在北美3D列印市場的技術領域佔據主導地位”

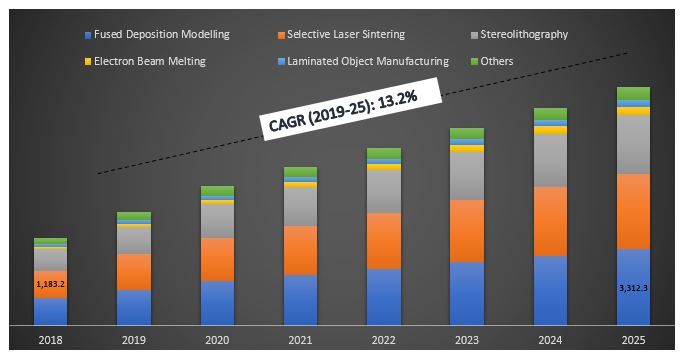

立體光刻、選擇性雷射燒結、電子束熔融、熔融沉積建模、分層實體製造和其他技術是在分析區域3D列印市場時考慮的主要技術。熔融沉積建模、選擇性雷射燒結和立體光刻是3D列印中最頂尖的技術。熔融沉積建模在2018年佔據了最大的份額,因為它是廣泛用於創建3D列印物件的傑出且使用者友好的技術之一。

亞太地區按技術劃分的3D列印市場規模,2018-25年(百萬美元)

“3D列印主要應用於功能零件製造”

根據應用類型,亞太地區3D列印市場分為功能零件、配合和組裝、原型建模、教育、金屬鑄造、視覺輔助工具、演示建模和其他應用。由於增材製造的速度快、品質高且成本低,功能零件在2018年佔據了最大的份額。

“在最終使用者中,製造業在2018年佔據了最大的份額,預計在2019-2025年的整個預測期內都將保持其主導地位”

報告中涵蓋的主要3D列印最終使用者包括教育、汽車、航空航太和國防、醫療保健、消費品、製造、建築等。由於數位化的推動,3D列印解決方案為製造公司開闢了道路,因此製造業在2018年主導了3D列印領域。

“日本在亞太地區3D列印市場中佔據主導地位,預計在整個預測期內都將保持主導地位”

亞太地區市場是根據其在中國、日本、印度、新加坡、澳大利亞、南韓和亞太地區其他國家/地區的影響力進行分析的。由於中國政府在3D列印策略和財政支持方面的支持,日本和中國共同構成了亞太地區3D列印繁榮背後的主要力量。此外,中國還計劃在未來幾年內投資2.4億美元,旨在促進中國3D列印技術的發展。此外,眾多3D列印參與者的湧入以及日本的技術進步和研究進一步促使這兩個國家成為3D列印領域的領先者。因此,預計的消費者趨勢和創新投資將推動亞太地區3D列印的需求和供應。2018年日本3D列印市場的價值為XX百萬美元。

競爭格局-前10名市場參與者

報告中介紹的主要公司包括3D Systems Corporation、Arcam AB、Royal DSM N.V.、Stratasys Ltd.、Autodesk, Inc.、The ExOne Company、Höganäs AB、Organovo Holdings, Inc、Mcor Technologies Limited和Voxeljet AG。

購買理由(研究報告提供了):

- 2018年至2025年的當前和未來市場規模,按價值(美元)計算

- 通過行業的關鍵意見領袖對深入的二級研究和一級研究的輸入進行了綜合分析

- 3D列印整體市場的國家層面詳細資訊

- 3D列印技術整體採用的國家層面詳細資訊

- 快速概覽整體行業績效

- 對主要行業參與者的深入分析

- 對行業中普遍存在的監管框架、驅動因素、限制因素、關鍵趨勢和機會的詳細分析

- 借助波特的五力分析來檢驗行業吸引力

- 該研究全面涵蓋了3D列印全球市場的不同部門和子部門

- 涵蓋的國家/地區:日本、中國、印度、南韓、新加坡、澳大利亞和亞太地區其他國家/地區

自訂選項:

可以針對亞太地區的不同區域以及國家層面自訂亞太地區的3D列印市場。除此之外,UMI瞭解您可能有自己的業務需求,因此我們也為客戶提供完全自訂的解決方案。

目錄

分析歷史市場、估計當前市場和預測亞太地區 3D 列印市場的未來市場是創建和分析亞洲主要國家 3D 列印整體採用情況的三個主要步驟。 進行詳盡的二級研究,以收集產品/技術的歷史市場和當前市場的總體估計。 其次,為了驗證這些見解,考慮了無數的發現和假設。 此外,還對亞太地區 3D 列印產業價值鏈的產業專家進行了詳盡的初步訪談。 在所有假設、市場工程和通過初步訪談驗證市場數字之後,採用由上而下的方法來預測亞太地區 3D 列印到 2025 年的市場規模。 之後,採用市場細分和數據三角測量方法來估計和分析市場的各個區隔和子區隔的市場規模。 詳細的研究方法如下所述:

歷史市場規模分析

步驟 1:深入研究二級來源:

進行詳細的二級研究,以通過公司內部來源(例如年度報告和財務報表、業績簡報、新聞稿、銷售數據等)和外部來源(包括期刊、新聞和文章、政府出版物、競爭對手出版物、行業報告、第三方資料庫和其他可靠出版物)來獲取亞太地區 3D 列印市場的歷史市場規模。

步驟 2:市場細分:

在獲得整體市場的歷史市場規模後,進行詳細的二級分析,以收集亞太地區 3D 列印的不同區隔和子區隔的歷史市場見解和佔有率。 報告中包含的主要區隔包括組件、技術、應用和最終用戶。

步驟 3:因素分析:

在獲得不同區隔和子區隔的歷史市場規模後,進行詳細的因素分析,以估計亞太地區 3D 列印產業的當前市場規模。 因素分析是使用因變數和自變數進行的,例如購買力、參與者措施、3D 列印的滲透率、不同地區的政府法規。 分析了近期 3D 列印的歷史趨勢及其對市場規模和佔有率的逐年影響。 還徹底研究了需求和供應方面的場景。

當前市場規模估計與預測

當前市場規模:根據上述 3 個步驟的可行見解,我們得出了當前市場規模、市場中的主要參與者、這些參與者的市場佔有率、產業的供應鏈以及產業的價值鏈。 所有要求的百分比佔有率、拆分和市場細分都是使用上述二級方法確定的,並通過初步訪談進行了驗證。

估計與預測:對於市場估計和預測,權重分配給不同的因素,包括該地區的驅動因素和趨勢、限制以及可用的機會。 在分析這些因素之後,應用相關的預測技術,即自下而上/自上而下,以得出亞太地區不同區隔、子區隔和國家/地區的 2025 年市場預測。 用於估計市場規模的研究方法包括:

- 該產業的市場規模和 3D 列印在價值(美元)方面的採用率

- 亞太地區不同國家/地區的市場區隔和子區隔的所有百分比佔有率、拆分和細分

- 跨不同技術和市場的主要參與者以及每個參與者的市場佔有率。 此外,這些參與者為在快速成長的亞太地區 3D 列印市場中競爭而採取的成長策略

市場規模和佔有率驗證

初步研究:與主要意見領袖 (KOL)(包括高層主管(CXO/副總裁、銷售主管、行銷主管、營運主管和區域主管等))進行了深入訪談。 總結了初步研究結果,並進行了統計分析以證明所陳述的假設。 初步研究的輸入與二級研究結果合併,從而將資訊轉化為可行的見解。

主要參與者的分割

市場工程

採用數據三角測量技術來完成整體市場工程流程,並得出與亞太地區 3D 列印市場相關的每個區隔和子區隔的精確統計數字。 在研究了幾個參數和趨勢後,數據被拆分為幾個區隔和子區隔。

亞太地區 3D 列印市場研究的主要目標

該研究精確指出了亞太地區 3D 列印市場當前和未來的市場趨勢。 投資者可以從研究中執行的定性和定量分析中獲得策略性見解,以作為其投資決策的依據。 當前和未來的市場趨勢將決定市場的整體吸引力,為產業參與者提供一個利用未開發市場的平台,從而獲得先發優勢。 研究的其他定量目標包括:

- 分析亞太地區 3D 列印市場當前和預測的市場規模(按價值(美元)計算)

- 分析亞太地區 3D 列印市場的不同區隔和子區隔當前和預測的市場規模。 研究中的區隔包括組件、技術、應用和最終用戶

- 定義和描述 3D 列印中使用的技術和協定

- 預測產業內存在的潛在風險,並分析市場中的客戶和競爭對手

- 定義和分析亞太地區不同國家/地區 3D 列印的政府法規

- 分析中國、日本、印度、韓國、澳大利亞、新加坡、台灣和亞太地區其他國家/地區 3D 列印的當前和預測市場規模

- 定義和分析亞太地區 3D 列印市場的競爭格局,以及市場參與者為在快速成長的市場中維持發展而採取的成長策略

相關 報告

購買此商品的客戶也購買了

中東與非洲數位戶外(DOOH)廣告市場:現況分析與預測 (2025-2033)

依類型劃分的重點((廣告看板/LED螢幕、街道傢俱(自動櫃員機亭、行人面板、購物中心廣告面板)和交通運輸))、依最終用戶劃分(零售、房地產、金融服務、政府、汽車和其他)、依國家劃分(沙烏地阿拉伯、阿聯酋、埃及、南非、土耳其、以色列以及中東和非洲其他地區)

東南亞雲端遊戲市場:現況分析與預測 (2025-2033)

強調裝置類型(智慧型手機、平板電腦、遊戲主機、PC和筆記型電腦、智慧型電視、頭戴式顯示器、其他);產品(基礎設施、遊戲平台服務);解決方案類型(視訊串流、檔案串流);以及國家。

漫畫市場:現況分析與預測 (2025-2033)

著重類型(印刷與數位);題材(動作與冒險、科幻與奇幻、運動、愛情與戲劇,以及其他);受眾(兒童與青少年、青少年,以及成人);性別(男性與女性);發行通路(線上與線下);以及區域/國家